Weekly #286 — 06.04.2026

- Ukraine Economic Outlook

- 7 апр.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Визначальним макрофактором тижня залишається геополітичний шок від збройного конфлікту між США та Іраном: нафтові ціни зросли приблизно на 40% від довоєнних рівнів, що спричинило масштабний перегляд інфляційних прогнозів у всіх чотирьох регіонах. Центральні банки — ФРС, ЄЦБ і Банк Японії — утримали ставки на березневих засіданнях, однак вектори розійшлися: ЄЦБ і Банк Англії рухаються до циклу підвищень через енергетичний інфляційний тиск, тоді як ФРС зберігає позицію очікування, а ринки вже виключають скорочення ставки у 2026 році.

На торговому фронті — річниця «Дня визволення» (2 квітня 2025 р.): середньозважений тариф США досяг 11,0%, найвищого рівня з 1943 року; нові розслідування USTR проти 60 економік сигналізують, що ескалація не завершена. Китай підтвердив «помірно м'яку» монетарну позицію та зберіг найнижчу ціль зростання ВВП з 1991 року, тоді як ринок нерухомості залишається під тиском. Банк Японії послідовно нормалізує політику, і наступне засідання 28 квітня — з квартальним прогнозом — стане ключовим тестом для рішення про підвищення ставки.

Сполучені Штати

ФРС утримала ставки; ринки виключають скорочення у 2026 році. 19 березня Федеральний комітет з відкритих ринків одноголосно залишив ставку без змін у діапазоні 3,5%–3,75%. Медіанна «крапкова діаграма» зберегла прогноз одного скорочення у 2026 році, але вже на початку квітня CME FedWatch фіксує 77% ймовірність незмінної ставки до кінця року — проти 10% до початку близькосхідного конфлікту. Голова Пауелл на виступі в Гарварді заявив: «Наша політика перебуває в становищі, де ми можемо чекати і спостерігати»; він охарактеризував ймовірний нафтовий шок як тимчасовий. Ця позиція зміщує ФРС від стимулювання до нейтралітету в умовах двоїстого мандату: безробіття близько до норми, а інфляція — на 1 в.п. вище цілі.

Ринок праці: +178 тис. робочих місць у березні; безробіття — 4,3%. 3 квітня Бюро трудової статистики оприлюднило дані про зайнятість за березень: нефермерська зайнятість зросла на 178 тис., рівень безробіття залишився 4,3%. Приріст зосереджений у сфері охорони здоров'я, будівництві та транспортно-складській логістиці; зайнятість у федеральному уряді продовжує скорочуватися. CPI у лютому — 2,4% р/р (незмінно з січня), найнижчий рівень з травня 2025 року; базова інфляція — 2,5% р/р. Стабільний ринок праці знімає терміновість зниження ставок, однак зростання цін на енергоносії починає просочуватися у виробничі витрати і може підштовхнути базовий CPI вище до другого кварталу.

Річниця «Дня визволення»: тарифна ставка — 11%, нові розслідування USTR. 2 квітня 2026 року — рівно рік після «Дня визволення». Середньозважений ефективний тариф США становить 11,0% — найвищий рівень з 1943 року. У лютому 2026 року Верховний суд визнав використання закону IEEPA для стягнення тарифів незаконним: їх замінив 10-відсотковий глобальний тариф строком на 150 днів відповідно до статті 122 Закону про торгівлю 1974 року; у разі продовження — ефективна ставка залишиться на рівні 8,2%, найвищому з 1946 року. Паралельно USTR у березні ініціював два нові розслідування за розділом 301, що охоплюють надлишкові потужності та примусову працю: під перевірку потрапили 60 економік, серед них ЄС, Велика Британія, Китай і Японія. Публічні слухання — з кінця квітня; якщо USTR зафіксує порушення, Трамп отримає підставу для нових тарифів, що загрожує другим витком глобальної торгової ескалації.

Європа

ЄЦБ і Банк Англії утримали ставки; аналітики прогнозують цикл підвищень. 19 березня ЄЦБ залишив депозитну ставку на рівні 2,0%, Банк Англії — на рівні 3,75%. Обидва рішення були очікуваними, але тон змінився. ЄЦБ попередив про «значно більш невизначений» прогноз; голова Лагард допустила «деяке помірне коригування політики» через «значне, хоча й не надто тривале» перевищення інфляції. Банк Англії підвищив прогноз CPI на найближчі квартали до 3,0%–3,5% (проти очікуваних раніше ~2,0%) через дорожчання енергоносіїв. Як наслідок, J.P. Morgan і Barclays прогнозують три підвищення ЄЦБ по 25 б.п. (квітень, червень, липень) — до 2,75% до кінця року; J.P. Morgan очікує два підвищення від Банку Англії (квітень і липень). Ринкові деривативи закладають ~72 б.п. підвищень від ЄЦБ та ~78 б.п. від Банку Англії у 2026 році. Наступні засідання обох — 30 квітня.

ЄС затвердив пакет підтримки України обсягом €90 млрд. 1 квітня Єврокомісія підтвердила прийняття Стратегії фінансування України, що деталізує перший транш із загального пакету на 2026–2027 роки. На 2026 рік виділяється €16,7 млрд бюджетної підтримки та €28,3 млрд на оборону; перший транш очікується на початку квітня. Рада ЄС у грудні 2025 року ухвалила базове рішення на €90 млрд; залишається закрити пробіл у €30 млрд за рахунок партнерів.

Єврозона: ВВП +0,2% к/к у IV кварталі; прогноз на 2026 рік — 1,1%. 6 березня Eurostat підтвердив зростання ВВП єврозони на 0,2% к/к та 1,2% р/р у IV кварталі 2025 року — незначний перегляд вниз з попередньої оцінки 0,3%. KPMG прогнозує зростання єврозони на 1,1% у 2026 році; основний рушій — внутрішній попит. Зовнішні чинники тиснуть: американські тарифи, енергетична невизначеність і фіскальна консолідація в низці держав-членів. Прогноз інфляції в єврозоні переглянуто вгору до 2,6% на 2026 рік (проти 2,0% у попередньому консенсусі); повернення до цілі в 2% не очікується раніше II кварталу 2027 року.

Китай. Ціль ВВП на 2026 рік — 4,5%–5%; НБК підтверджує «помірно м'яку» політику. 5 березня на «Двох сесіях» Китай оголосив ціль зростання ВВП на 2026 рік у діапазоні 4,5%–5% — найнижчу ціль з 1991 року. Монетарна політика отримала формулювання «помірно м'яка» — термін, що до цього вживався лише під час кризи 2008 року.

Crypto Recap

Тиждень позначив два паралельні процеси: інституційна й регуляторна інфраструктура зміцнюється, тоді як загрози безпеці та політична активність криптоіндустрії посилюються. Strategy готується вкласти $44,1 млрд у BTC. OCC попередньо схвалив банківську ліцензію Coinbase. Обсяг переказів стейблкоїнів уперше перевищив платіжну систему ACH. Водночас північнокорейські хакери вивели $280 млн з Drift Protocol, а криптоіндустрія мобілізувала $100 млн до проміжних виборів.

Coinbase отримала ліцензію національного трастового банку. 3 квітня OCC попередньо схвалив заявку Coinbase після 6 місяців розгляду. Ліцензія дозволяє зберігання цифрових активів клієнтів, але забороняє депозити та кредитування. Раніше аналогічне схвалення отримали Ripple, BitGo, Circle і Fidelity Digital Assets — галузь вбудовується в регуляторний периметр традиційних фінансів.

Стейблкоїни обігнали платіжну систему США. У лютому обсяг переказів стейблкоїнів склав $7,2 трлн за 30 днів (дані Artemis, очищені від ботів і внутрішньобіржових переказів). ACH — основа платіжної інфраструктури США з 93% виплат зарплат — обробила $6,8 трлн. Стейблкоїни перетворилися на розрахункову інфраструктуру порівнянного масштабу з діючою фінансовою системою.

Північнокорейські хакери викрали $280 млн з Drift Protocol. Зловмисники, пов'язані з КНДР, 6 місяців видавали себе за партнерів протоколу — перший контакт відбувся на криптоконференції. 6 квітня вони вивели кошти і конвертували їх у 130,3 тис. ETH ($278 млн). Circle не заблокувала гаманці з USDC протягом 6 годин після атаки. З 2017 року КНДР викрала понад $7 млрд у криптовалюті.

Strategy залучає $44,1 млрд для нарощування BTС. Компанія оголосила про плани довести портфель до 762,1 тис. BTC ($53,6 млрд). Поточний портфель — близько 528 тис. BTC. Одна компанія концентрує ~3,6% усього емітованого BTC, формуючи структурний дефіцит пропозиції.

CFTC подала до суду на штати через ринки прогнозів. 3 квітня агентство подало позови проти Іллінойсу, Коннектикуту та Арізони. Штати класифікують контракти Kalshi і Polymarket як «ставки»; CFTC наполягає на винятковій федеральній юрисдикції. Загалом 11 штатів оскаржують повноваження агентства. Результат визначить правовий статус ринків прогнозів на національному рівні.

Алабама — другий штат із юридичним статусом DAO. 2 квітня губернатор Айві підписала DUNA Act. DAO можуть володіти майном, укладати контракти; учасники та адміністратори захищені від особистої відповідальності. У світі налічується 13 тис. DAO з активами $24,5 млрд, 85% — на Ethereum та його L2.

Криптоіндустрія готує $293 млн до виборів 2026 року. Tether створив Fellowship PAC під керівництвом директора з GR Джессі Спіро; обсяг — $100 млн. Діючий Fairshake PAC (Ripple, Coinbase) накопив $193 млн. Обидва комітети підтримують кандидатів, які виступають за CLARITY Act. За даними Polymarket, республіканці втратять Палату представників з імовірністю 86% — криптоіндустрія страхує вплив через обидва табори.

Іран використовує стейблкоїни для проходу через Ормузьку протоку. За даними Bloomberg, КВІР бере від $1 за барель за прохід нафтових танкерів — оплата в юанях і стейблкоїнах. У березні протоку пройшли 40 нафтових танкерів (норма — 60+ на день). Іран раніше застосовував USDT для стабілізації національної валюти; санкційний тиск прискорює перехід на крипторозрахунки.

Сировинні

Газ

У понеділок травневі ф’ючерси на TTF знизилися до $641,4 за тис. куб. м (–8,5% за тиждень), спотова ціна — до $636,9 (–9,4%). Ринок залишається сфокусованим на ескалації конфлікту на Близькому Сході.

Президент США Дональд Трамп пригрозив Ірану новими ударами у найближчі два-три тижні, не уточнивши термінів завершення військової кампанії, що посилило занепокоєння інвесторів щодо можливих тривалих перебоїв у постачанні енергоносіїв.

Китай різко наростив перепродаж своїх вже укладених контрактів на СПГ газ на тлі стрибка цін. Після початку війни США та Ізраїлю з Іраном ціни на СПГ в Азії зросли приблизно на 85%, насамперед через порушення поставок через Ормузьку протоку, якою проходило близько 20% світових потоків СПГ. Імпорт СПГ до Китаю в березні скоротився до близько 3,7 млн тонн — мінімуму з квітня 2018 року, тоді як трубопровідні поставки та внутрішній видобуток залишаються стабільними. За місяць країна перепродала до 10 партій СПГ — рекордний показник, а з початку року — 1,31 млн тонн (19 партій) проти 0,82 млн тонн за весь 2025 рік. Основними напрямками такого експорту стали Південна Корея (10 партій), Таїланд (5), а також Японія, Індія та Філіппіни.

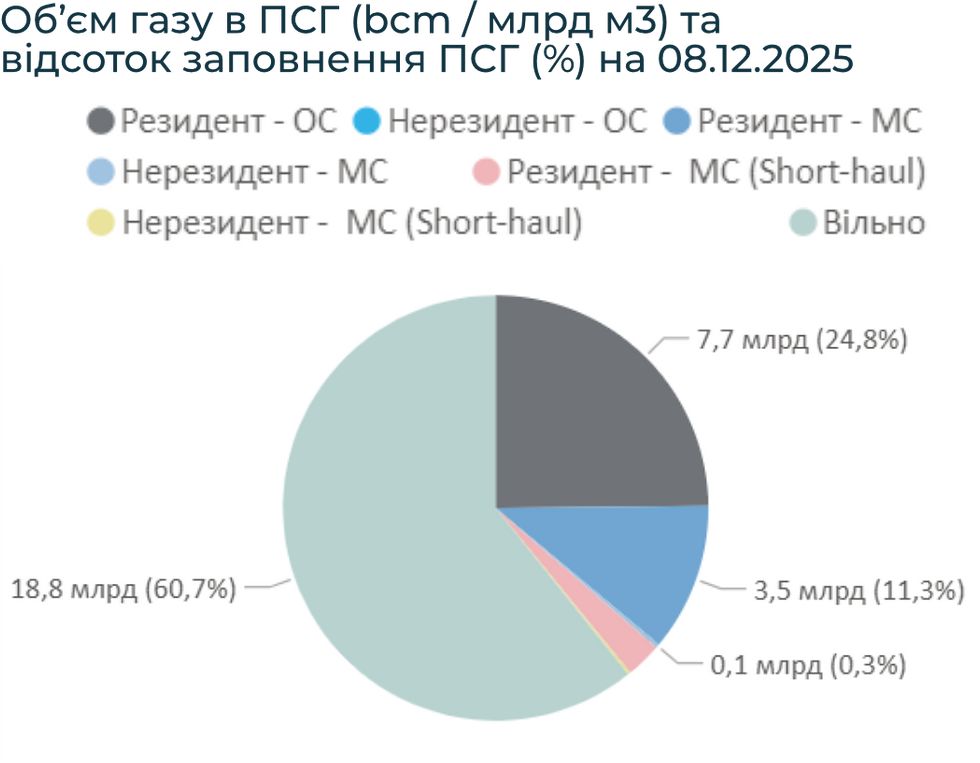

Станом на 5 квітня запаси газу в ПСГ ЄС становили 28,2% (≈29,4 млрд куб. м) проти 34,8% роком раніше. Чистий тижневий відбір скоротився до 0,2 млрд куб. м із 0,4 млрд куб. м тижнем раніше. Рівень заповненості залишається найнижчим з 2022 року і приблизно в півтора раза нижчим за середній показник за останні п’ять років.

Нафта

Червневі ф’ючерси на Brent знизилися до $109,2 за барель (–3,3% за тиждень), спотова ціна — до $108,8 (–6,0%). Попри корекцію, ключовим драйвером ринку залишаються перебої з постачанням на тлі бойових дій між США, Ізраїлем та Іраном.

Експорт американських нафтопродуктів у березні досяг історичного максимуму, оскільки Європа, Азія та Африка намагаються компенсувати дефіцит через майже повне блокування Ормузької протоки. За даними Kpler, експорт світлих нафтопродуктів із США (бензин, нафта, дизельне та авіаційне паливо) зріс до близько 3,1 млн барелів на добу проти 2,5 млн у лютому — найвищий рівень із 2017 року. Поставки до Європи при цьому зросли майже на 27% — до 414 тис. б/д, до Азії — більш ніж удвічі, до 224 тис. б/д, до Африки — на 169%, до 148 тис. б/д.

Додатковий тиск на ціни чинили дані Управління енергетичної інформації США (EIA): запаси сирої нафти за тиждень, що завершився 27 березня, зросли приблизно на 5,5 млн барелів, перевищивши очікування.

Водночас 5 квітня окремі країни ОПЕК+ погодили підвищення квот видобутку на 206 тис. барелів на добу у травні. Із квітня по грудень 2025 року альянс вже збільшив квоти приблизно на 2,9 млн б/д, після чого призупинив зростання на січень–березень 2026 року.

Агросировинні

Пшениця, кукурудза та соя

На фоні очікуваного рекордного врожаю зернових цього року війна в протоці має мінімальний вплив на їх майбутні ціни. У п’ятницю американська м’яка пшениця на CBOT знизилася до $220,2/т (–1,1% за тиждень), травневі ф’ючерси — до $220,4 (–1,4%). Французька пшениця на MATIF з поставкою у березні становила $237,9/т (–0,4%).

Спотові ціни на кукурудзу в США знизилися до $181,0 (–0,8%), травневі ф’ючерси — до $178,3 (–2,1%). Соя на споті зросла до $416 (+0,5% за тиждень), тоді як ф’ючерси знизилися до $429 (–0,04%).

Підтримку цінам на ринку агросировинних надають дорогі енергоносії та геополітична напруженість, що підвищують витрати виробництва і створюють логістичні ризики.

Водночас експортна активність залишається слабкою. Продажі американської пшениці за тиждень до 26 березня становили лише 23,5 тис. т — мінімум за маркетинговий рік. За прогнозом FAO, світове виробництво пшениці у 2026 році складе близько 820 млн т (–1,7% р/р), тоді як зростання запасів частково стримує ціни.

Експортні продажі кукурудзи зі США становили 1,1 млн т (–20% до середнього рівня), що свідчить про охолодження попиту. Водночас фізичний експорт у лютому досяг рекордних 6,77 млн т для цього місяця. При цьому, конкуренція на ринку посилюється: корпорація COFCO вперше за 15 років відправила до Китаю партію аргентинської кукурудзи обсягом ≈34 тис. т. У поточному сезоні Китай не закупив жодної партії американської кукурудзи.

На стороні пропозиції формується додатковий ризик: фермери США планують скорочення посівів кукурудзи у 2026 році через різке подорожчання добрив, що може змусити USDA переглянути прогнози.

FAO очікує, що світове виробництво кукурудзи залишиться вище середнього завдяки Бразилії та Аргентині, тоді як попит зростає через активніше використання у кормових цілях та виробництві етанолу.

На ринок сої тиснули оцінки USDA щодо посівних площ на рівні близько 34,3 млн гектарів, що виявилися нижчими за очікування ринку.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии