Weekly #280 — 23.02.2026

- Ukraine Economic Outlook

- 24 февр.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Глобальні акції завершили тиждень переважно у зеленій зоні під попри торговельну та макроекономічну невизначеність. Верховний суд США визнав частину тарифів США незаконними, після чого Трамп розширив широкий імпортний збір. На тлі цього імпульс зростання у США послаблюється, тоді як активність у Європі перевершила очікування; Азія ж залишається в полоні двох ключових питань — чи здатна Японія нормалізувати монетарну політику без фіскального зриву, і чи вдасться Китаю стабілізувати кредитний та іпотечний ринки, стримавши ринкове ралі від переродження у спекулятивну бульбашку.

США

Тарифи підвищують невизначеність для бізнесу. Верховний суд визнав глобальні тарифи Трампа у їх попередній конфігурації незаконними — рішення, яке миттєво поставило під сумнів як правові межі торговельної політики, так і практичні строки можливих відшкодувань. У відповідь Трамп запровадив універсальний збір у 10% і заявив про плани підняти його до 15% на підставі повноважень за Розділом 122 — механізму, який діє 150 днів без санкції Конгресу і тим самим закладає чергову точку напруженості на пізніший у цьому році.

Фіскальна математика погіршується, дефіцит наростає. Бюджетне управління Конгресу спрогнозувало дефіцит на 2026 фінансовий рік на рівні близько $1,85 трлн; у перспективі десятиліття середній дефіцит перевищуватиме 6% ВВП, а держборг наближатиметься до ~120% ВВП до 2036 року. Це підтримує тиск на термінову премію: навіть за відсутності інфляційного сюрпризу наратив обсягу запозичень і вартості обслуговування боргу стає домінуючим для інвесторів.

Темпи зростання знижуються за оперативними даними. Лютневе опитування S&P Global зафіксувало найповільніше за 10 місяців розширення ділової активності в США: скорочення нових замовлень і стагнація зайнятості. Цей відбиток робить наступні дані про інфляцію та реакцію ФРС надзвичайно значущими для ринку.

Тривога навколо капіталовкладень в ШІ вдарила по лідерах. Ротація із мегакапіталізованих технологічних компаній прискорилась — інвестори засумнівалися, чи здатна монетизація ШІ встигнути за різким зростанням капітальних витрат. Результат: сезон звітності перетворився на референдум щодо балансів і вільного грошового потоку, а не просто виторгу.

Європа

Ділова активність у єврозоні б'є рекорди очікувань, дискусія переходить до «наскільки глибоко», а не «чи різати». Зведений PMI HCOB Flash для єврозони у лютому зріс до 51,9, продовжуючи смугу розширення і перевершивши прогнози. Для ЄЦБ це аргумент на користь терплячості — особливо коли ринки намагаються поєднати сильнішу статистику активності з вразливістю до торговельних шоків.

Тиск заробітних плат слабшає — і ЄЦБ транслює це відкрито. Трекер заробітних плат ЄЦБ вказує на сповільнення зростання узгоджених ставок оплати праці у 2026 році, підтверджуючи охолодження внутрішнього інфляційного тиску. Це знижує поріг для майбутніх скорочень у разі погіршення зростання або жорсткішого, ніж очікувалося, удару тарифів по попиту.

Відновлення Німеччини залишається крихким попри оптимізм. Індекс настроїв ZEW у лютому знизився до 58,3 проти 59,6, не виправдавши очікувань, тоді як DIHK закладає лише ~1% зростання на 2026 рік і наголошує на необхідності реформ. Для ринку акцій сигнал однозначний: торгівля «на відновлення Європи» потребує підтвердження у твердих даних.

Великобританія: ринок схиляється до березневого скорочення, але подальший шлях туманний. Опитування Reuters вказує на ймовірне скорочення ставки Банком Англії у березні, залишаючи відкритим питання послідовності наступних кроків; очікується, що інфляція у поточному кварталі становитиме в середньому ~3%, а зростання заробітних плат сповільниться.

Китай

Кредитні дані ростуть в обсязі, але не в якості. Нові юаневі кредити у січні стрибнули до 4,71 трлн юанів, проте все одно не виправдали прогнозів — важливий сигнал про те, що попит на приватний кредит залишається пригніченим, а заголовкові показники фінансування переважно тримаються на плечах державних каналів.

Стабілізація ринку нерухомості іде повільно, держкомпанії входять у гру. Придбання держпідприємствами вилучених об'єктів — відчутний, нехай і поступовий, сигнал про намір влади поглинути надлишок пропозиції й обмежити зниження цін на житло.

Державне фінансування залишається хребтом зовнішньої експансії. Китайський EXIM Bank, за даними на кінець січня, має понад 2 трлн юанів (~$289 млрд) непогашених кредитів у рамках ініціативи «Пояс і Шлях».

Японія

Інфляційний сигнал слабшає, але наратив нормалізації живе. Базова інфляція у Японії сповільнилась до дворічного мінімуму в 2% у січні — дані, які ускладнюють таймінг наступного підвищення ставки, хоча глибинні показники залишаються достатньо стійкими, щоб утримати курс на жорсткість. Ринки торгують «ризиком таймінгу», а не «ризиком напрямку».

Crypto Recap

Binance звільнила п'ятьох слідчих, які задокументували транзакції на $1 млрд, пов'язані з Іраном, поки OCC видало Bridge (Stripe) умовне схвалення банківської ліцензії. Паралельно голова CFTC відстоює виключну федеральну юрисдикцію над ринками прогнозів на тлі позовів окремих штатів до Coinbase, Kalshi і Polymarket. В Європі ЄЦБ призначив пілот цифрового євро на другу половину 2027 року, а Нідерланди схвалили 36% податок на нереалізований приріст капіталу щодо криптоактивів.

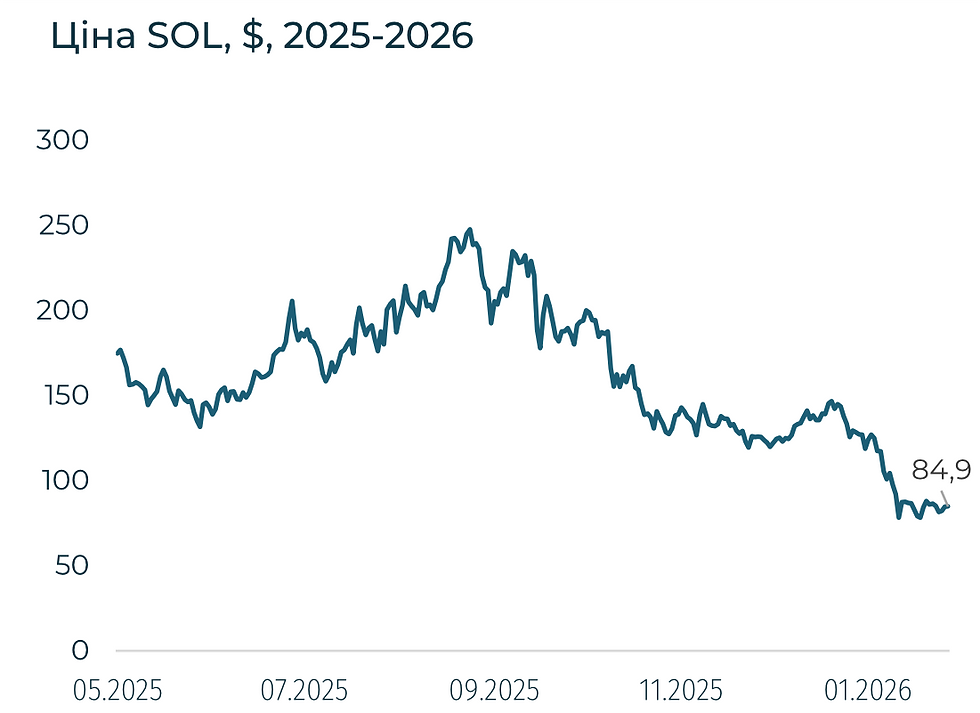

BTC за тиждень знизився на 3,2%, ETH — на 4,3%. Відтік з криптопродуктів склав $0,2 млрд — четвертий тиждень відтоків поспіль.

Binance: санкційний комплаєнс під питанням. Fortune повідомляє, що з березня 2024 по серпень 2025 року через біржу пройшло понад $1 млрд в USDT (мережа Tron) у транзакціях, пов'язаних з Іраном; п'ятеро слідчих, які зафіксували порушення, були звільнені, ще чотири топменеджери з compliance покинули компанію за останні три місяці. CEO Річард Тенг заперечує порушення, посилаючись на зовнішній аудит. Це підвищує ймовірність регуляторного загострення для біржі, яка вже виплатила у 2023 році $4,3 млрд за угодою з Мін'юстом США.

OCC і ліцензії стейблкоїн-емітентів. Bridge (дочірня компанія Stripe, придбана за $1,1 млрд у 2025 році) отримала умовне схвалення OCC на ліцензію національного банку — вона дозволить емітувати стейблкоїни, зберігати резерви і надавати кастодіальні послуги під федеральним наглядом. У грудні 2025 року аналогічні попередні схвалення отримали BitGo, Fidelity Digital Assets, Paxos, Circle і Ripple. Американська асоціація банкірів (ABA) вимагає призупинити видачу таких ліцензій, побоюючись регуляторного арбітражу.

CFTC проти штатів: битва за юрисдикцію над ринками прогнозів. Голова CFTC Майкл Селіг заявив про подання клопотання amici curiae на захист федерального регулювання Kalshi, Polymarket і Crypto.com — Невада, зокрема, подала позов проти Kalshi, вимагаючи ліцензії на азартні ігри. За даними форуму WLFI в резиденції Трампа, сенатор Берні Морено прогнозує прийняття CLARITY Act до квітня; Polymarket оцінює ймовірність його прийняття до кінця 2026 року у 71–78%.

Цифровий євро. Член правління ЄЦБ П'єро Чіполлоне анонсував відбір постачальників у першому кварталі 2026 року і обмежений пілот у 2027-му з повноцінним запуском до середини 2029 року.

Нідерланди: податок на нереалізований приріст. Нижня палата парламенту схвалила 93 голосами зі 150 запровадження 36% податку на приріст капіталу за криптоактивами, акціями та ощадними рахунками незалежно від факту продажу — з 2028 податкового року. Закон ще потребує схвалення Сенату; у разі прийняття аналітики вказують на ризик відтоку капіталу за французьким сценарієм. Нідерланди посідають друге місце в ЄС за кількістю ліцензій MiCA — 22 станом на 15 січня.

Strategy витримає падіння BTC до $8 тис., планує за 3–6 років конвертувати всі $6 млрд боргу в акції. Глава компанії Майкл Сейлор заявив, що компанія здатна пережити обвал BTC ще на 88%. Це пояснюється тим, що обсяг випущених облігацій — $6 млрд — невеликий порівняно з активами компанії у $49,3 млрд. Більшу частину коштів на покупки компанія отримала через розміщення акцій. Крім того, компанія планує протягом 3–6 років конвертувати борг в акціонерний капітал і уникати випуску додаткових облігацій. Поточні зобов'язання мають поетапне погашення з 2027-го по 2032-й. Замість погашення облігацій готівкою їхніх власників планують зробити акціонерами Strategy. Strategy володіє 714,6 тис. BTC ($49 млрд) із середньою ціною покупки $76 тис. Від вкладень у BTC компанія втратила $5 млрд (-10%). Акції Strategy впали на 70% порівняно з історичним максимумом у липні — $456. При цьому ціна BTC знизилася з піку на 45,5%.

росіяни щорічно переміщують в обхід регулювання понад ₽10 трлн ($130 млрд) у криптовалюті. Заступник міністра фінансів Іван Чебесков заявив, що щоденний оборот криптоактивів у країні становить ₽50 млрд ($651 млн). Це понад ₽10 трлн ($130 млрд) на рік, які проходять повз регулювання. При цьому ₽50 млрд щодня — це ₽18,25 трлн ($237,8 млрд) на рік. РФ використовує криптовалюти для обходу санкцій. За рік роботи обсяг транзакцій з рубльовим стейблкоїном A7A5 перевищив $100 млрд. Заступник голови ЦБ Володимир Чистюхін заявив, що Держдума може схвалити регулювання криптовалют на весняній сесії.

Голова ЦБ Німеччини просуває єврові стейблкоїни та CBDC для ЄС. Йоахім Нагель зазначив, що стейблкоїни відкривають можливості для програмованих транзакцій, які недоступні у випадку з CBDC. Вони також можуть полегшити транскордонні платежі за рахунок зниження транзакційних витрат і скорочення строків платежів. Однак Нагель висловив побоювання з приводу потенційної доларизації ЄС внаслідок популярності доларових стейблкоїнів. Це може підірвати ефективність грошово-кредитної політики і послабити європейський суверенітет. Незважаючи на те, що єврові стейблкоїни займають менше 1% ринку, Нагель вважає сценарій доларизації малоймовірним. Він також підкреслив, що єврові стейблкоїни підвищать платіжну незалежність Європи.

Сировинні

Газ

У понеділок березневі ф’ючерси на TTF зросли до $402,3 за тис. куб. м (+2,4% за тиждень), тоді як спотова ціна знизилася до $393,9 (–0,2%). Прогнози потепління на північному заході Європи диктують подальше зниження цін.

Додатковим стримуючим чинником є відновлення постачань із Норвегії після завершення ремонтних робіт на об’єктах газової інфраструктури. Норвезький офшорний директорат (NOD) повідомив, що у січні видобуток природного газу перевищив прогноз і сягнув 364,2 млн куб. м на добу проти 347,4 млн куб. м роком раніше — що на 5,2% вище очікувань.

Водночас ринок підтримують геополітичні ризики напередодні нових переговорів між США та Іраном. У четвер, 19 лютого, президент США Дональд Трамп дав Тегерану 10–15 днів для укладення ядерної угоди. У відповідь Іран пригрозив ударами по американських базах в регіоні. Ескалація на Близькому Сході може спричинити перебої в поставках частини зрідженого газу на ринок ЕС. Хоча це і надзвичайно мала частка, котру легко зможуть замістити конкуруючі поставщики, в першу чергу США.

Станом на 21 лютого запаси газу в ПСГ ЄС становили 30,9% (≈32,6 млрд куб. м) проти 40,8% роком раніше. Чистий відбір зріс до 3,3 млрд куб. м із 1,2 млрд куб. м тижнем раніше. Рівень заповненості сховищ є найнижчим за більш ніж три роки.

Нафта

Квітневі ф’ючерси на Brent піднялися до $71,4 за барель (+5,5% за тиждень), спотова ціна — до $71,8 (+6,0%). Основним драйвером залишається загострення між Іраном та США.

Після вищезгаданого ультиматуму Трампа котирування досягли шестимісячного максимуму. США також найактивніше з 2003 року нарощували військову присутність на Близькому Сході. Це може свідчити про підготовку до ширшої операції, ніж точкові удари по ядерних об’єктах у червні 2025 року. Ключовим ризиком у разі конфлікту залишається можливе блокування Ормузької протоки — стратегічного маршруту експорту нафти з Перської затоки. Водночас, після оголошення дати та місця третього раунду переговорів — 26 лютого, Женева — ціни відійшли від пікових рівнів на тлі очікувань деескалації.

Підтримку ринку також надали дані щодо запасів у США: за тиждень вони скоротилися на 9 млн барелів — найрізкіше зниження з вересня 2025 року. Що, фактично, демонструє готовність США проводити товарні інтервенції зі своїх стратегічних запасів заради втримання контрольовано низьких цін на нафту. Заради досягнення своїх більш важливих геополітичних задач.

Водночас зростання стримує перспектива розширення пропозиції. Міністр енергетики США Кріс Райт заявив, що Венесуела може збільшити видобуток на 30–40% уже цього року, що відповідає близько 300–400 тис. барелів на добу. Зауважимо, що видобуток нафти у Венесуелі впав приблизно вдвічі з 2017 року, коли Вашингтон вперше ввів жорсткі санкції проти країни за націоналізацію вишок, що належали американським та британським ТНК. Окрім цього, за повідомленнями Reuters, альянс ОПЕК+ планує відновити нарощування видобутку з квітня. Не дивлячись на те, що станом на зараз світовий видобуток перевищує попит на 3,5 млн барелів на добу.

NOD також повідомив про зростання нафтовидобутку в Норвегії до 2,0 млн барелів на добу проти 1,76 млн за аналогічний період 2025 року, що перевищило попередню оцінку в 1,88 млн барелів.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю американська м’яка пшениця на CBOT зросла до $209,8/т (+5,0% за тиждень), березневі ф’ючерси — до $210,3 (+4,1%). Французька пшениця з поставкою в березні на MATIF піднялася до $230/т (+2,5%).

Спотові ціни на кукурудзу в США знизилися до $167,3 (–1,3%), березневі ф’ючерси — до $167,7 (–1,3%). Соя на споті подорожчала до $409 (+0,4% за тиждень), ф’ючерси — до $417 (+0,1%).

У четвер, 19 лютого, Міністерство сільського господарства США опублікувало попередні оцінки врожаю американської пшениці, кукурудзи та сої на 2026 рік. Згідно з ними посівна площа пшениці оцінюється приблизно у 182 тис км². Очікуваний врожай складає близько 50,6 млн тонн, а середня врожайність — близько 342 т/км². Площа посівів кукурудзи оцінюється приблизно у 380 тис км². Виробництво кукурудзи прогнозується на рівні близько 400 млн тонн, а очікувана врожайність становить приблизно 1149 т/км². Також, за попередніми оцінками, навесні 2026 року посіви сої в США можуть зайняти близько 344 тис км², що відповідає ринковим очікуванням. Виробництво сої оцінюється приблизно у 121,1 млн тонн, а середня врожайність — близько 356 т/км².

Згідно з щомісячними даними Міжнародної ради зерна (IGC), світові запаси пшениці скоротилися на 1 млн тонн у порівнянні з минулим місяцем і склали 282 млн тонн, що все ще на 19 млн тонн більше, ніж рік тому. Світові запаси кукурудзи в сезоні 2025/26 залишилися на рівні 305 млн тонн, тоді як споживання збільшилося на 1 млн тонн. Запаси сої зросли на 2 млн тонн і склали 79 млн тонн, світове споживання знизилося на 1 млн тонн, тоді як виробництво збільшилося на 1 млн тонн.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии