Weekly #253 — 11.08.2025

- Ukraine Economic Outlook

- 12 авг. 2025 г.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

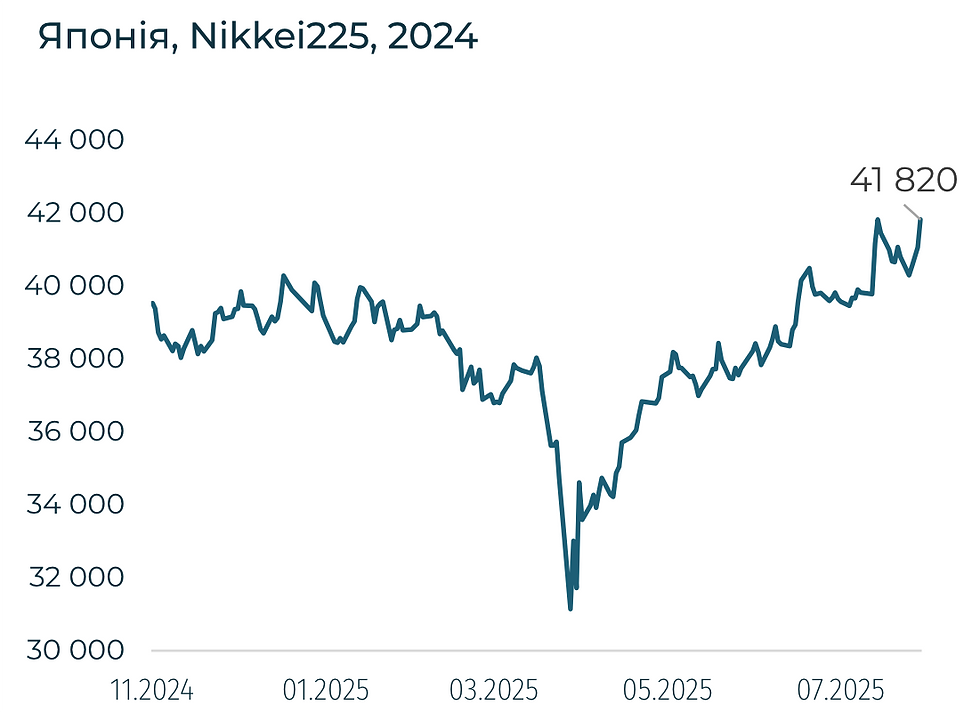

Ключові фондові ринки зросли. Тиждень приніс інвесторам запуск тарифного режиму США. Європа отримала 15% ставку, Китай досі перебуває у перемовинах зі ставкою у 30%, Японія добивається зниження ставок для автоімпорту та виключення можливостей «подвійних» тарифів. Тарифи принесли США обіцянки сотень мільярдів інвестицій, проте ризики досі не реалізовані. Інвестиції в AI набирають обертів у США, проте очікування інвесторів залишаються крихкими. Ринки очікують рішень від зустрічі президентів США та рф.

США

Тарифи: короткостроковий буст чи довгострострокова стратегія. З 7 серпня США запровадили анонсовані тарифи від 10% до 50%, які раніше відкладалися для перемовин. Найвищі ставки отримали Бразилія (50%), Індія (25% + каральні 25% за купівлю нафти з рф), Швейцарія (39%), Канада (35%). Ризики від високих тарифів для американських споживачів очевидні — здорожчання товарів через дорожчий імпорт, що є надто високим ризиком в умовах волатильної інфляції, аби ним знехтувати. Не кажучи вже про перенаправлення інвестицій від компаній, які не згодні з протекціоністською політикою. Європа отримала 15%, Китай — 30% (перемовини тривають).

Дональд Трамп використовує подушку стабільності американської економіки заради додаткових доходів або політичного впливу. Так, у червні митні доходи склали $26,6 млрд, на $4 млрд більше, ніж у травні. ЄС та Японія під час перемовин заявили про намір інвестувати $600 млрд та $550 млрд відповідно. Apple пообіцяла інвестувати $100 млрд у виробництво в США. Бразилія отримала високу ставку при профіциті торгівлі, а також за переслідування екс-президента, якого підтримав Трамп. Індія отримала додаткові 25% до ставки за купівлю російської нафти. Дональд Трамп скасував виключення з тарифів для посилок дешевших за $800, основним постачальником яких є Китай (виключення не діє вже квартал).

Такий тиск не безкоштовний. Попри те, що США — один із найбільших споживчих ринків, додаткові тарифи змушують компанії шукати альтернативу. За перше півріччя Китай майже наздогнав США як найбільший торговий партнер Німеччини. Очікується, що інфляція у США в липні становитиме 2,8% р/р — найвищий показник з лютого 2025 року. Останні три місяці стали найгіршими для ринку праці США (за темпами зростання кількості робочих місць) з часів пандемії COVID-19. У Q1 2025 року припливи в європейські інвестиційні фонди становили 26 млрд євро після трьох років відтоків. У квітні та травні — додаткові 22 млрд євро. Крім того, Трамп наразі очікує рішення суду щодо законності введення тарифів. Якщо справу буде програно, імовірно, що митні збори доведеться повернути.

Автомобільний сектор. Компанії намагаються не підвищувати ціни на авто в США (тарифи на імпорт — 25%, з можливим подальшим зниженням) через високу конкуренцію. Однак їхні запаси не є безкінечними. Ford оцінює вартість тарифів у 2025 році на рівні $2 млрд, General Motors — $5 млрд, Toyota — $9,5 млрд, Honda — $3 млрд. Чіпи. Nvidia та AMD погодилися виплачувати США 15% від виручки від продажу чипів у Китаї.

AI: бульбашка чи пилосмок коштів наступних 5 років. Інвестори починають ставити питання про виправданість очікувань щодо штучного інтелекту. Так, з оголошенням тарифів Дональдом Трампом 2 квітня, 80% зростання S&P 500 забезпечили лише 10 компаній (Magnificent 7 + Broadcom, Oracle, Palantir). Інвестиції у розширення від Amazon, Microsoft, Google та Meta зросли з $71 млрд у 2020 році до $125 млрд у 2023-му, і очікується, що сягнуть $306 млрд у 2026 році. Morgan Stanley оцінює, що у 2025–2028 роках потреба у фінансуванні дата-центрів складе $2,9 трлн. За оцінками, витрати у 2028-му становитимуть $900 млрд, при тому що у 2024 році загальні капітальні витрати компаній індексу S&P 500 становили $950 млрд.

Проте наразі ефект продуктивності від AI залишається обмеженим: рівень продуктивності (несільськогосподарський сектор США) у Q2 2025 року зріс на 1,3% р/р — не вище за медіанне значення останнього десятиліття, після зростання на 1,2% у I кварталі. Водночас рівень безробіття серед випускників бакалаврату зріс із 4,5% у грудні до 8,6% у липні 2025 року. Допоки вартість капіталу для технологічного сектору залишається рекордно низькою: спред корпоративних облігацій — 66 базисних пунктів, рівень, до якого спред знижувався у середині 2000-х та 1990-х років. Уже зараз деякі очікування не виправдовуються. Акції Amazon знизилися на 8,1% після публікації результатів: виручка хмарного підрозділу зросла на 17,5% у Q2 2025 року (на 40 б.п. вище очікувань), однак конкуренти продемонстрували ще вищі темпи — Microsoft Azure +39%, Google Cloud +32%.

Європа

Європейський STOXX 600 зростає, оборонні компанії — під тиском. STOXX600 зріс на 2,1%. Проте акції оборонної промисловості демонструють зниження на тлі заяв про перемовини Дональда Трампа з Путіним на Алясці. Німецькі Rheinmetall, Hensoldt і Renk втратили за останній місяць 15–17%. Британські BAE Systems і Babcock International знизилися на 10–12%. Італійська Leonardo та французька Thales подешевшали на 5% та 10% відповідно. Попри очікування щодо довгострокових планів модернізації й розширення військових потужностей, інвестори, схоже, вважають, що реальні обсяги замовлень можуть бути нижчими у разі досягнення певних домовленостей.

Йдеться не про очікування повного згортання модернізації, проте для обґрунтування поточних оцінок капіталізації європейських оборонних компаній необхідне більше, ніж звичайне розширення. Навіть з урахуванням нинішнього зниження, акції Rheinmetall за останні п’ять років зросли на 1900%.

Crypto Recap

Дональд Трамп підписав укази, спрямовані на ліквідацію банківської дискримінації щодо криптофірм і відкриття доступу цифрових активів до пенсійних планів 401(k) — сегменту з $9 трлн під управлінням. CFTC і SEC синхронізують дії в рамках ініціативи Crypto Sprint, збираючи позиції стартапів і великих гравців для розробки робочої моделі нагляду.

Вперше на федеральному рівні обговорюється допуск спотової торгівлі криптовалютами на ф'ючерсних біржах. Одночасно SEC закріпила, що ліквідний стейкінг не підпадає під визначення цінних паперів, пом'якшивши тиск на DeFi-сектор.

BTC подорожчав на 4,9% до $120,1 тис., ETH — на 17,5% до $4,2 тис. Припливи в криптопродукти поновилися і склали 1,6 млрд, після відтоку в $0,2 млрд минулого тижня.

Інституціоналізація прискорюється: великі банки на чолі з Citigroup, JP Morgan і Goldman Sachs вклали мільярди доларів у блокчейн-інфраструктуру, токенізацію та депозитарні сервіси. Більше половини фінансових організацій виділяють стейблкоіни і токенізовані реальні активи як пріоритет (з 65% зацікавлених).

Глобально держави тестують нові моделі інтеграції криптоактивів в економіку. У Бразилії парламент розглядає закон про формування BTC-резерву до 5% казначейських коштів, що виведе країну в світову трійку власників біткоїна. У Великобританії з жовтня повертається роздрібний доступ до крипто-ETN, тоді як Україна, навпаки, закріплює заборону на використання криптовалют як платіжного засобу.

Регуляторна політика ЄС йде по лінії посилення контролю: ініціатива Chat Control передбачає обов'язкове сканування особистих повідомлень до шифрування, що може вдарити по анонімності криптоповідомлень. Банківський регулятор ЄС представив проект, в якому вводить максимальний коефіцієнт ризику для незабезпечених криптоактивів — 1250%, фактично прирівнюючи $1 криптовалюти до $1 обов'язкового капіталу, що здатне скоротити участь банків у прямому зберіганні BTC і ETH.

Ринок залишається вразливим до системних ризиків: розслідування Arkham Intelligence розкрило найбільшу в історії крадіжку — понад 127 тис. BTC у майнінг-пулу LuBian, що перетворило невідомого хакера на одного з найбільших власників біткоїнів.

Кількість зарплат в криптовалюті збільшилася втричі в 2024-му. Венчурна компанія Pantera Capital повідомляє, що 9,6% криптоспеціалістів отримують зарплату в криптовалюті. З них стейблкоіни складають 91,6% — USDC (63%) і USDT (28,6%). Інші криптовалюти займають незначну частку: SOL — 1,9%, ETH — 1,3%. При цьому основні постачальники послуг з розрахунку заробітної плати (Deel, Remote, Rippling) не пропонують USDT. 72,6% співробітників криптокомпаній — чоловіки, проте жінки в середньому заробляють на 14% більше. На відміну від традиційних секторів, рівень освіти не впливає на оплату праці в криптоіндустрії: річна зарплата бакалаврів становить $286 тис., магістрів — $214,4 тис., а докторантів — $226,9 тис. Акцент робиться на практичних навичках, а не на формальній освіті.

Криптовалюти не будуть легальним платіжним засобом в Україні — глава НБУ. Глава Національного банку України Андрій Писний заявив, що дана норма є «червоною лінією» для регулятора, при цьому він не виключає можливість застосування е-гривні. НБУ готується до пілотного проекту (перший тест відбувся в 2018 році, пізніше повідомлялося про тести до 2024 року), завершуючи пошук технологічного партнера. Пишний зазначив, що орієнтиром служить «цифровий євро», і регулятор співпрацює з ЄЦБ, Німеччиною, Бельгією, Францією та Сінгапуром. Він висловив занепокоєння впливом криптоактивів на обхід обмежень НБУ, підрив ефективності фінмоніторингу та дієвості монетарних інструментів, при цьому підкресливши, що легалізація віртуальних активів дозволить детенізувати ринок.

Банківський регулятор ЄС (EBA) представив технічні стандарти (RTS) криптовалют для кредитних установ. Незабезпечені криптовалюти (BTC, ETH та інші) отримали найвищий рівень ризику — 1250%, що фактично вимагає на $1 криптоактивів $1 капіталу. Токени токенізованих активів отримали показник 250% (на $1 криптоактивів — $0,2 капіталу). Наприклад, італійському банку Intesa Sanpaolo, який придбав BTC на €1 млн, необхідно мати €1 млн покриття. EBA зазначила, що RTS узгоджені з Базельськими стандартами ризику криптоактивів і MiCA. Протягом трьох місяців Європейська комісія може схвалити проект або внести правки, після чого він буде направлений до Парламенту і Ради ЄС з тримісячним періодом заперечень, який може бути продовжений до шести місяців. Пропозиція ЄС контрастує з США: в січні SEC скасувала SAB 121 — правило, яке зобов'язувало банки враховувати криптоактиви клієнтів як зобов'язання на балансі.

SEC і Ripple завершують судовий процес. Сторони подали спільну заяву до апеляційного суду про відхилення обопільних апеляцій. У грудні 2020 року SEC звинуватила Ripple в продажу токенів XRP у вигляді незареєстрованих цінних паперів, що принесло компанії $1,3 млрд. Суд визнав продаж XRP інституціональним інвесторам порушенням законодавства про цінні папери. SEC вимагала штраф у розмірі $1,9 млрд, але згодом знизила суму до $125 млн. Комісія також подала апеляцію, стверджуючи, що і роздрібний продаж токенів є незареєстрованою пропозицією цінних паперів. Однак при новому керівництві сторони погодилися припинити розгляд справи. XRP зріс на 10% за останні 5 днів. Ripple придбала платформу для платежів на базі стейблкоїнів Rail за $200 млн, угода очікується до закриття в IV кварталі 2025 року. Rail прогнозує, що в 2025 році обробить понад 10% з $36 млрд B2B-платежів у стейблкоінах. Стейблкоін Ripple — RLUSD — посідає 8-е місце в секторі з капіталізацією $620,6 млн.

Сировинні

Газ

У понеділок вересневі ф’ючерси на хабі TTF знизилися до $418 за тис. куб. м (–2,7% за тиждень), спотова ціна — до $409 (–1,7%). Падіння цін минулого тижня зумовили низький попит через сприятливу погоду та сильний вітер у Північно-Західній Європі, а також збереження високої пропозиції СПГ.

На початку цього тижня котирування почали зростати після скорочення поставок з Норвегії через несправність компресора на родовищі Ормен Ланге. Ремонт, що триватиме до 18 серпня, призведе до втрати близько 70 млн куб. м газу протягом тижня.

Крім того, EDF попередила про можливе обмеження виробництва на АЕС через високу температуру річкової води для охолодження реакторів, що може підвищити попит на газ для генерації електроенергії.

Станом на 9 серпня запаси газу в ПСГ ЄС становили 71,62% (≈75,13 млрд куб. м) — на 2,57 млрд більше, ніж тижнем раніше, але нижче торішнього рівня 86,5% (–15,8 млрд куб. м). За збереження темпів закачування 2,2–2,5 млрд куб. м на тиждень сховища можуть бути заповнені понад 90% до початку опалювального сезону, що зніме цей фактор ризику взимку.

Нафта

Вересневі ф’ючерси на Brent знизилися до $66,9 за барель (–2,1% за тиждень), тоді як спотова ціна в п’ятницю — до $66,6 (–4,4%). Це найбільше тижневе падіння з кінця червня, спричинене очікуваннями зустрічі лідерів США та Росії, яка може призвести до послаблення санкцій і збільшення глобальної пропозиції.

Дональд Трамп не запровадив нових санкцій чи тарифів проти покупців російських енергоносіїв, попри встановлений крайній термін 8 серпня для домовленостей про припинення вогню, анонсувавши саміт на Алясці. Ринок закладає два сценарії: або пом’якшення обмежень у разі прогресу, або посилення тиску з можливими вторинними санкціями, як у випадку з Індією.

За словами Сугандхи Сачдеви з SS WealthStreet, у разі провалу переговорів ринок може швидко перейти в «бичачу» фазу з різким стрибком цін. Тим часом індійські НПЗ збільшують закупівлю американської нафти. За даними Energy Aspects, придбано близько 5 млн барелів WTI на серпневі відвантаження з потенційним додатковим обсягом ще 5 млн, а також 5 млн барелів на вересень.

Додатковий тиск на ціни чинить підвищення імпортних мит у США, що загрожує уповільненням глобальної економіки та прискоренням інфляції.

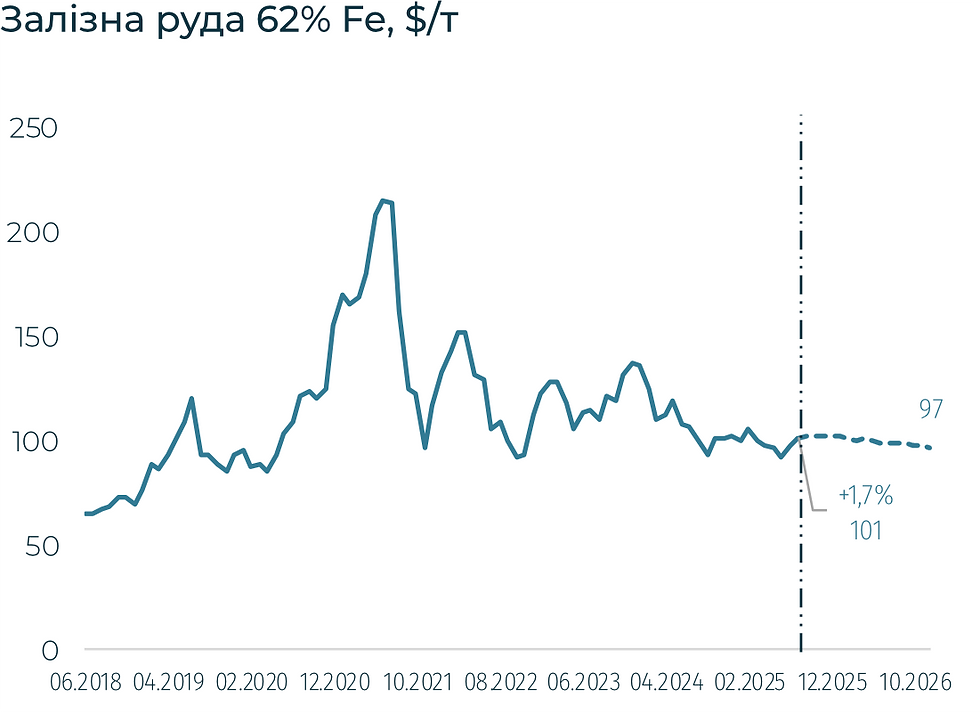

Залізна руда

Серпневі ф’ючерси на руду CFR China (62%) зросли до $101,22 за тонну (+1,7% за тиждень). Турецька арматура подешевшала до $542 (–0,6%), американська сталь — до $835 (–1,4%), тоді як китайська сталь подорожчала на 1,2% до $482 за тонну.

Зростання котирувань руди підтримала інформація китайських консалтингових компаній про тимчасове припинення роботи низки сталеливарних заводів наприкінці серпня для зменшення забруднення повітря під час військового параду 3 вересня в Пекіні.

Обмеження виробництва підвищило ціни на сталь і покращило маржу підприємств, що зменшило тиск від високої собівартості та дозволить заводам більш активніше поповнювати запаси сировини, особливо, на тлі скорочення постачання залізної руди з Австралії через тропічні шторми.

Поряд з цим, учасники ринку вважають ці заходи початком ширшої політики боротьби з перевиробництвом у металургії та інших галузях. Додатково влада зняла частину обмежень на купівлю житла в Пекіні, що може підтримати попит на нерухомість і, відповідно, на руду.

Оскільки будівництво нерухомості в Китаї залишається ключовим джерелом попиту на руду, і проблеми перевантаженого боргами сектора продовжують тиснути на ціни. Втім, у середньостроковій перспективі ціни залишатимуться під тиском зростаючої глобальної пропозиції.

Китай – є найбільшим у світі імпортером залізної руди та виробником сталі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии