Weekly #284 — 23.03.2026

- Ukraine Economic Outlook

- 24 бер.

- Читати 6 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

За останні сім днів макродискусія змістилася від теми зниження інфляції до її стійкості через дорогу енергетику. ФРС, ЄЦБ і Банк Японії не підвищили ставки, але сигналізували про зниження впевненості у швидкому зниженні цінового тиску. Спільним драйвером став нафтовий шок на тлі війни з Іраном, що змусив центробанки залишати опцію подальшого посилення політики навіть за змішаних даних щодо зростання. У США ринок праці залишається стійким, але житловий сектор слабшає. Європа стикається з жорсткішим компромісом між енергією та зростанням. Китай входить у економічний шок із кращими за очікування даними, але нерухомість залишається обмеженням. У Японії цикл зростання зарплат підтримує подальшу нормалізацію політики.

США

18 березня ФРС залишила ставку на рівні 3,50%-3,75% і зберегла прогноз лише одного зниження у 2026 році. Оновлені прогнози передбачають вищу інфляцію на 2026 рік - 2,7% з 2,4%, незмінний рівень безробіття в 4,4% і дещо вище зростання ВВП у 2,4%. Це важливо, оскільки реакційна функція ФРС зміщується від швидкого пом’якшення до управління інфляцією навіть за ознак охолодження ринку праці.

Голова ФРС Джером Пауелл заявив, що тарифи пояснюють близько 50%-75% поточної інфляції. Тарифи тепер розглядаються як структурний фактор інфляції, а не тимчасовий шок. Це означає довше збереження жорсткої політики, якщо зростання цін на енергію почне впливати на базову інфляцію та інфляційні очікування. Загальний контекст — геополітика та торгова політика безпосередньо формують інфляційну динаміку США.

Ринок праці залишається стабільним за рівнем звільнень, але темпи зростання сповільнюються. Первинні заявки на допомогу з безробіття знизилися до 205 тис, безробіття у лютому становило 4,4%. Житловий сектор слабшає: продажі нових будинків у січні впали на 17,6% до 587 тис., а ставка за 30-річною іпотекою зросла до 6,2%. Економіка переходить від дефіциту робочої сили до сповільнення найму, при цьому житло найбільше реагує на жорсткі фінансові умови.

Європа

ЄЦБ 19 березня залишив ключову ставку на рівні 2,0% і дав зрозуміти, що готовий діяти, якщо енергетична інфляція пошириться на зарплати та ширші ціни. Представники ЄЦБ підкреслили готовність реагувати на вторинні ефекти. Це важливо, оскільки наступний крок більше не розглядається як автоматичне пом’якшення, а як реакція на стійкість інфляції. Загальний тренд — дезінфляція в Європі під тиском імпортованих енергетичних цін.

Індекс споживчої довіри в єврозоні впав до -16,3 у березні з -12,3 у лютому, що є найгіршим показником із кінця 2023 року і значно нижче очікувань. Це важливо, оскільки енергетичний шок уже впливає на настрої домогосподарств до того, як повністю проявиться у споживанні. Це підвищує ймовірність уповільнення зростання навіть при зростанні номінальної інфляції.

Індекс настроїв інвесторів ZEW у Німеччині впав до -0,5 у березні з 58,3 у лютому, що є найрізкішим падінням із лютого 2022 року. Це важливо, оскільки відновлення Німеччини на початку 2026 року було крихким і зараз переривається через зростання цін на енергію.

Китай

Дані за січень-лютий перевищили очікування. Промислове виробництво зросло на 6,3% р/р, роздрібні продажі — на 2,8%, інвестиції в основний капітал — на 1,8%. Це важливо, оскільки Китай входить у поточний шок із сильнішої позиції, ніж очікував ринок. Це також дає більше простору для відкладення стимулів.

Народний банк Китаю, як очікується, залишив ставки LPR без змін на рівні 3,00% (1-річна) та 3,5% (5-річна) вже десятий місяць поспіль. Сильніші дані та зростання цін на нафту знижують терміновість стимулювання. Це важливо, оскільки політика залишається обережною та відкладеною в часі.

Ринок нерухомості залишається головним стримуючим фактором. Ціни на нове житло впали на 3,2% р/р, інвестиції в нерухомість — на 11,1%, продажі площ — на 13,5%. Це важливо, оскільки сектор продовжує тиснути на загальну економічну активність.

Crypto Recap

Крипторинок переходить від фази допуску до фази вбудовування у фінансову систему. Найпомітніший драйвер тижня — прискорена інституціоналізація криптоінфраструктури через платежі, торгівлю та ринкову архітектуру. Mastercard купує BVNK за $1,8 млрд, Nasdaq отримує дозвіл SEC на тестування токенізованої торгівлі з клірингом через DTC, а Morgan Stanley виводить власний BTC-ETF під тікером MSBT. Це вже не історія про «визнання» криптоактивів як класу, а про включення цифрових активів у чинні канали капіталу, розрахунків і ринкового посередництва. Логіка змінюється: крипторинок перестає бути зовнішньою альтернативою традиційним фінансам і стає їхнім новим технологічним шаром.

Окремий тренд — стрімке зміцнення стейблкоїнів як прикладної грошової інфраструктури. USDC уперше з 2018 року випередив USDT за скоригованим обсягом переказів: $2,2 трлн проти $1,3 трлн, а частка Circle в розрахунках досягла 64%. Водночас у Гонконгу перші ліцензії на випуск стейблкоїнів можуть отримати HSBC і Standard Chartered, а в британському парламенті вже обговорюють модель регулювання, що поєднує елементи MiCA та американського підходу. Ринок поступово переоцінює не розмір емісії як такий, а якість використання: переможцем стає не найбільший токен, а той, що глибше вбудований у реальні транскордонні платежі, корпоративні розрахунки та регульовані фінансові сервіси.

Паралельно посилюється нормативна сегментація ринку. Австралія рухається до ліцензування криптоплатформ, Канада масово відкликає реєстрації у криптопов’язаних MSB, Південна Корея штрафує Bithumb на 36,8 млрд вон і обмежує роботу із зовнішніми переказами, а CFTC публікує конкретні вимоги до використання BTC, ETH і стейблкоїнів як застави. Це означає перехід від загальної регуляторної невизначеності до моделі точкових режимів допуску: десь ринок відкривають, але лише під капітал, звітність і резервування; десь, навпаки, витісняють із нерегульованих зон. У результаті вхід в індустрію дорожчає для слабких гравців, але стає більш передбачуваним для банків, фондів і великих платіжних компаній.

На цьому тлі політичний ризик не зникає, а перерозподіляється між сегментами. У США Білий дім і Сенат просувають компроміс щодо CLARITY Act, але питання дохідності за стейблкоїнами залишається чутливим. В Аргентині та США посилюється тиск на ринки прогнозів, включно з Polymarket і Kalshi, що показує: держава готова терпіти фінансову токенізацію, але жорсткіше ставиться до криптопродуктів, які перетинаються з азартними іграми, виборами та публічною політикою. Водночас ЄЦБ уже перейшов від концепції цифрового євро до етапу інтеграції з банкоматами, терміналами та платіжною інфраструктурою, тобто держави продовжують будувати власні цифрові грошові рейки, не віддаючи монополію приватним емітентам.

У підсумку ринок рухається до нової структури, де головну цінність створюють не спекулятивні токени, а регульовані канали зберігання, розрахунків і обігу цифрових активів. Саме тому ключові події тижня зосереджені не навколо цін, а навколо ліцензій, клірингу, ETF, стейблкоїнів, банків і правил доступу. Це робить ринок менш «дикою територією», але водночас підвищує бар’єри й посилює розрив між інституційно сумісними моделями та рештою криптоекосистеми.

Сировинні

Газ

У понеділок квітневі ф’ючерси на TTF зросли до $698,5 за тис. куб. м (+7,3% за тиждень), спотова ціна — до $707,0 (+9,2%). Фокус інвесторів залишається на ескалації конфлікту на Близькому Сході.

18 березня Ізраїль за підтримки США завдав удару по іранському сектору найбільшого у світі газового родовища Парс — це перший випадок атаки на енергетичну інфраструктуру країни в Перській затоці. Уже 19 березня котирування досягли більш ніж трирічних максимумів після ракетного удару Ірану по катарському промисловому центру Рас-Лаффан — найбільшому у світі СПГ-комплексу. Уражені об’єкти забезпечують 17% експортних потужностей компанії QatarEnergy, або близько 12,8 млн тонн на рік. За оцінками, їх відновлення триватиме від трьох до п’яти років.

В суботу, 21 березня, президент США Дональд Трамп пригрозив знищити іранські електростанції, якщо Ормузька протока не буде повністю відкрита протягом 48 годин. У відповідь Іран заявив про можливість ударів по критичній енергетичній інфраструктурі регіону.

На тлі ескалації та високої невизначеності Євросоюз може відкласти запровадження раніше запланованої заборони на імпорт російських енергоносіїв, зокрема нафти і газу.

Станом на 22 березня запаси газу в ПСГ ЄС становили 28,5% (≈30,1 млрд куб. м) проти 33,9% роком раніше. Чистий тижневий відбір залишається низьким на рівні 0,5 млрд куб. м — через зменшення попиту на опалення на тлі потепління. Рівень заповненості є найнижчим з 2022 року і приблизно в півтора рази нижчим за середній показник за останні п’ять років.

Нафта

Травневі ф’ючерси на Brent зросли до $114,9 за барель (+8,9% за тиждень), спотова ціна — до $112,1 (+8,8%). Тривалі перебої з постачанням на тлі бойових дій між США, Ізраїлем та Іраном залишаються ключовим фактором підтримки ринку.

Saudi Aramco у квітні вдруге поспіль скорочує постачання азійським покупцям. Очікується, що компанія експортуватиме переважно сорт Arab Light через порт Янбу на узбережжі Червоного моря. Водночас пропускна здатність трубопроводу, що веде до порту, становить лише 5 млн б/д, чого недостатньо для повного вивезення видобутку. За оцінками Kpler, з початку березня Саудівська Аравія експортувала близько 4,4 млн барелів на добу проти 7,1 млн б/д у лютому.

На тлі напруженості на ринку енергоносіїв міністр фінансів США Скотт Бессент не виключив додаткового вивільнення стратегічних запасів нафти і навіть часткового пом’якшення санкцій щодо іранського експорту нафти з метою компенсації дефіциту пропозиції.

У Норвегії сукупний видобуток нафти і газу в лютому перевищив офіційний прогноз на 0,7%. Видобуток сирої нафти зріс до 1,97 млн барелів на добу проти 1,71 млн б/д роком раніше і перевищив прогноз у 1,86 млн б/д на 5,7%.

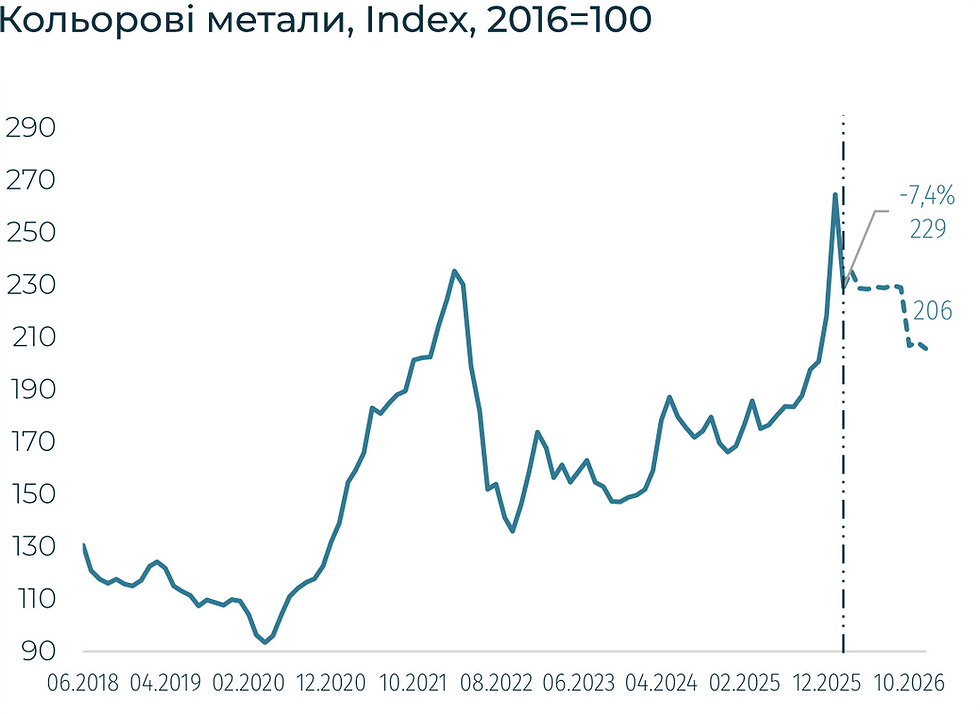

Залізна руда

Квітневі ф’ючерси на руду CFR China (62%) зросли до $108,9 за тонну (+0,8% за тиждень). Турецька арматура утримується на рівні $593 (+0,8%), американська сталь — $1009 (-0,7%).

Ринок сталі залишається під впливом конфлікту на Близькому Сході, високих цін на енергоносії та сировину, а також торговельних обмежень Китаю, що підтримує котирування.

У лютому 2026 року порти австралійського регіону Пілбара перевалили 55,9 млн тонн вантажів, продовживши рекордну динаміку експорту завдяки високим обсягам відвантаження через Порт-Хедленд і Дампір. З урахуванням сезонних обмежень, пов’язаних із циклонами, цей показник підтримує річний обсяг перевалки на рівні значно вище 650 млн тонн.

Індія посилює роль альтернативного ринку для австралійської руди на тлі вибіркових обмежень імпорту з боку Китаю, що впливають на поставки BHP Group, найбільшої у світі гірничодобувної компанії. JSW Steel та інші індійські виробники нарощують закупівлі високоякісної руди з Пілбари для забезпечення стабільного виробництва.

Водночас у Китаї металургійні підприємства з електродуговими печами активізували випуск арматури та дроту. Відновлення будівельної активності у країні також підтримує попит на сталь і сприяє скороченню запасів.

Обсяг залізної руди, що надійшла до 47 китайських портів, у період 9–15 березня скоротився приблизно на 3,8 млн тонн, тоді як світові поставки, зокрема з Австралії та Бразилії, зросли. У короткостроковій перспективі ціни визначатимуться попитом на сталеву продукцію та рівнем рентабельності виробництва.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі