Weekly #292 — 18.05.2026

- Ukraine Economic Outlook

- 19 трав.

- Читати 8 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки переважно закрились у червоній зоні. Війна США та Ізраїлю проти Ірану з 28 лютого тримає Ормузьку протоку фактично закритою. Ціна на Brent — близько $109/бар. Інфляційний імпульс перекинувся на облігації, і дохідності від Токіо до Нью-Йорка зросли до багаторічних максимумів. Першими постраждали ринки, що розвиваються — індійська та індонезійська рупія оновили історичні мінімуми.

Сполучені Штати

Споживча інфляція США прискорилася у квітні до 3,8% річних — трирічного максимуму. Енергоносії склали понад 40% приросту. Ринок більше не очікує зниження ставки ФРС у 2026 році. Банк UBS переніс прогноз пом'якшення на грудень 2026 та березень 2027 року. Сенат 12 травня затвердив Кевіна Ворша головою ФРС голосуванням 54 на 45. Розкол сигналізує про опір комітету, скептичного щодо зниження ставок, якого вимагає Дональд Трамп. Колишній голова Пауелл лишається на посаді pro tempore до інавгурації наступника. Ворш виступає за те, щоб ФРС припинила наперед годувати ринки прогнозами.

Дохідність 30-річних Treasuries 13 травня вперше з 2007 року сягнула 5%, 10-річних — понад 4,5%. Інструмент CME FedWatch закладає понад 50% імовірності підвищення ставки ФРС до грудня. Зростання реальної дохідності вказує на економіку, де ФРС не готова знижувати ставки, сказав Падрейк Гарві з ING.

Європа

Британські 30-річні облігації 12 травня торкнулися 5,81% — максимуму з 1998 року, фунт обвалився, повідомив Reuters. Вартість запозичень Великої Британії лишається найвищою серед G7 і зросла найсильніше від початку війни з Іраном. Прем'єр Кір Стармер опирається відставці після однієї з найгірших поразок лейбористів на місцевих виборах.

Ринок закладає підвищення ставки ЄЦБ уже наступного місяця, 30-річні німецькі облігації сягнули 15-річного максимуму. Глобальний характер енергетичного шоку підвищує інфляційний ризик для єврозони, заявив головний економіст ЄЦБ Філіп Лейн. Президент ЄЦБ Крістін Лагард попередила, що надто широка фіскальна підтримка урядів на фоні енергетичної кризи може змусити ЄЦБ діяти.

Міністри фінансів і керівники центробанків G7 зібралися в Парижі 18 травня на тлі розпродажу облігацій від інфляційних ризиків війни. Франція винесла на порядок денний глобальні економічні дисбаланси, зустріч відбулася після безрезультатного саміту США та Китаю. Не вживайте заходів, які погіршать ситуацію, сказала директорка МВФ Кристаліна Георгієва.

Китай

Активність Китаю просіла у квітні: роздрібний попит зріс лише на 0,2% річних проти 1,7% у березні, інвестиції в основний капітал упали на 1,6% за січень–квітень, у нерухомість — на 13,7%. Слабке споживання за сильного експорту посилює тиск на Пекін щодо стимулів. Nomura та Societe Generale закликали до сміливіших заходів підтримки.

Китай погодився купувати щонайменше $17 млрд американської агропродукції щороку до 2028 року, повідомив Білий дім за підсумками саміту Трампа й Сі в Пекіні. Сторони створять двосторонні органи з торгівлі та інвестицій, а США продаватимуть Китаю літаки, підтвердило Міністерство комерції КНР 17 травня. Двостороння торгівля товарами впала на 29% до $415 млрд у 2025 році.

Японія

Дохідність 10-річних японських держоблігацій 17 травня зросла на 7,5 базисного пункту до 2,8% — максимуму з жовтня 1996 року, 30-річних уперше з 1999 року сягнула 4%. Розпродаж збігся з дисбалансом попиту й пропозиції на тлі повідомлень про перший додатковий бюджет на 2026 фінансовий рік. Бракує чинників, здатних стримати зростання дохідностей, сказав Томонобу Ямасіта з BofA Securities Japan.

Уряд Японії готує додатковий бюджет за рахунок нового боргу, щоб пом'якшити енерговитрати домогосподарств через нафтовий шок війни. Єна 17 травня торгувалася близько 158,90 за долар, оскільки курс прем'єра Санае Такаїчі на фіскальне розширення проти грошового посилення тисне на ринки облігацій і валюти, зазначили стратеги Daiwa Securities.

Crypto Recap

Ключові криптовалюти закрились у зеленій зоні. Тиждень звів крипторинок до одного процесу — державний апарат США вбудовує галузь у формальне право. Сенатський законопроєкт про структуру ринку в США рухається вперед зі ста поправками та невирішеним етичним конфліктом. CFTC розширює крипто-повноваження, маючи одного комісара з п'яти. США та Британія водночас пом'якшують правила для емітентів стейблкоїнів.

Банківський комітет Сенату 15 голосами проти 9 підтримав Clarity Act на 309 сторінок, який тепер підтримала й Coinbase. До 14 травня в проєкт внесли понад 100 поправок: Джек Рід уточнює визначення дохідності, Кріс Ван Голлен вимагає заборонити чиновникам та їхнім родинам володіти цифровими активами, Елізабет Воррен — закрити компаніям рахунки у ФРС. У декларації за Q1 2026 року родина Дональда Трампа дев'ять разів купувала акції Coinbase, найбільша угода — до $250 тис. Рубен Гальєго пригрозив відкликати підтримку без етичних норм. За даними Polymarket, шанс ухвалення у 2026 році — 69%.

CFTC звільнила ринки прогнозів від складної звітності за свопами. Відділ нагляду за ринком і кліринговий відділ агентства відмовилися від примусових заходів проти DCM та клірингових палат. Це рішення усуває юридичну невизначеність для платформ, чиї контракти на бінарні події технічно прирівнювалися до «свопів». Звільнення отримали 19 компаній, зокрема Polymarket US, Kalshi, Gemini Titan та Bitnomial. Інші учасники ринку також можуть подати заявку на звільнення від вимог. CFTC продовжує відстоювати своє виключне право на регулювання сектору. Цього тижня комісія оскаржила позов штату Огайо проти Kalshi.

Голова сільгоспкомітету Палати представників Гленн Томпсон та Енджі Крейг вимагали укомплектувати всі п'ять місць: з грудня 2025 року Майкл Селіг лишається єдиним комісаром. Емі Клобучар внесла поправку до Clarity Act, що заморожує нові правила CFTC до призначення щонайменше чотирьох комісарів.

Перегони за емітентів стейблкоїнів ідуть на пом'якшення. Регулятори по обидва боки Атлантики послаблюють вимоги, конкуруючи за емітентів.

Банк Англії готовий пом'якшити надмірні вимоги до стейблкоїнів під тиском галузі. Заступниця керуючого ЦБ Сара Бріден визнала потребу переглянути ліміти. Раніше регулятор просував обмеження на володіння стейблкоїнами до £20 тис. для фізосіб і £10 млн — для компаній. Центробанк також готовий знизити суворі вимоги до резервів емітентів. Спочатку регулятор планував зобов'язати компанії тримати 40% коштів на безвідсоткових депозитах ЦБ. Решта 60% резервів мали перебувати в короткострокових держоблігаціях. Нововведення можуть збільшити частку активів, що приносять дохід, і підвищити привабливість Британії для емітентів стейблкоїнів.

Криптокомпанії попереджали, що суворі обмеження можуть знизити конкурентоспроможність Великої Британії та створити операційні труднощі для бізнесу. Очікується, що ЦБ опублікує оновлений проєкт правил до кінця червня, а остаточну версію ухвалять до кінця року.

У США Clarity Act дозволяє дохідність за стейблкоїнами з прив'язкою до балансу та строку, проти чого виступає Американська банківська асоціація.

Інституційні гроші заходять у розрахункову інфраструктуру. Circle 12 травня залучила $222 млн у пресейлі токена Arc за оцінки $3 млрд — раунд очолила a16z crypto з $75 млн, серед інвесторів BlackRock, Standard Chartered Ventures та ARK Invest. Arc — EVM-мережа Circle з оплатою газу в USDC, яка до лютого 2026 року обробила 166 млн транзакцій і знижує залежність від Ethereum та Solana, яким у 2025 році пішло $1,6 млрд партнерських виплат. Корейський Hana Bank 15 травня купив 6,6% Dunamu, материнської компанії Upbit, за $670 млн.

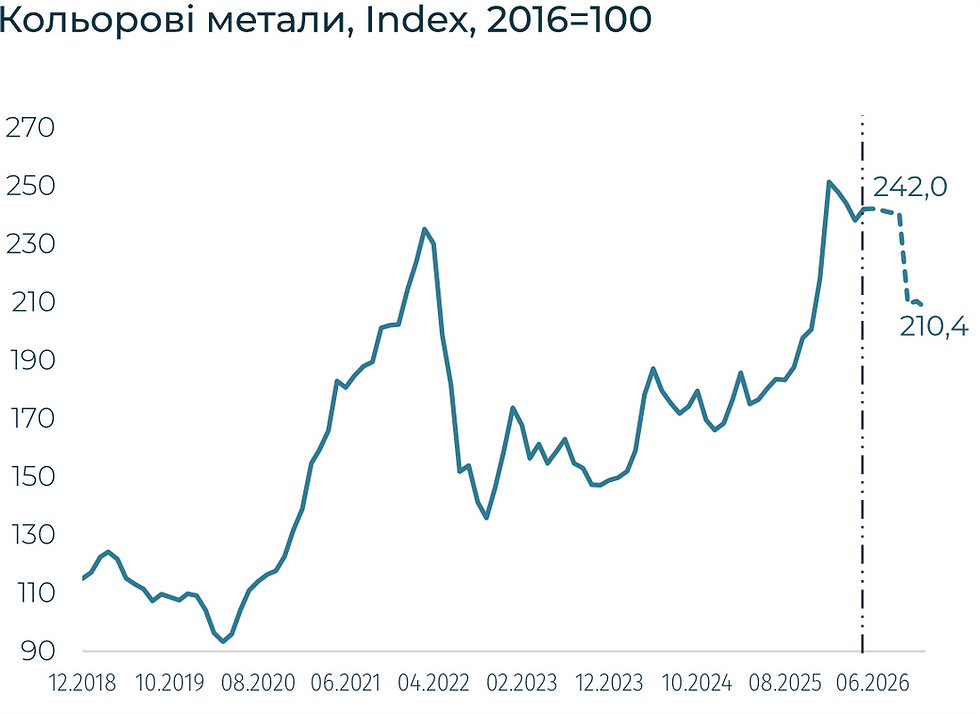

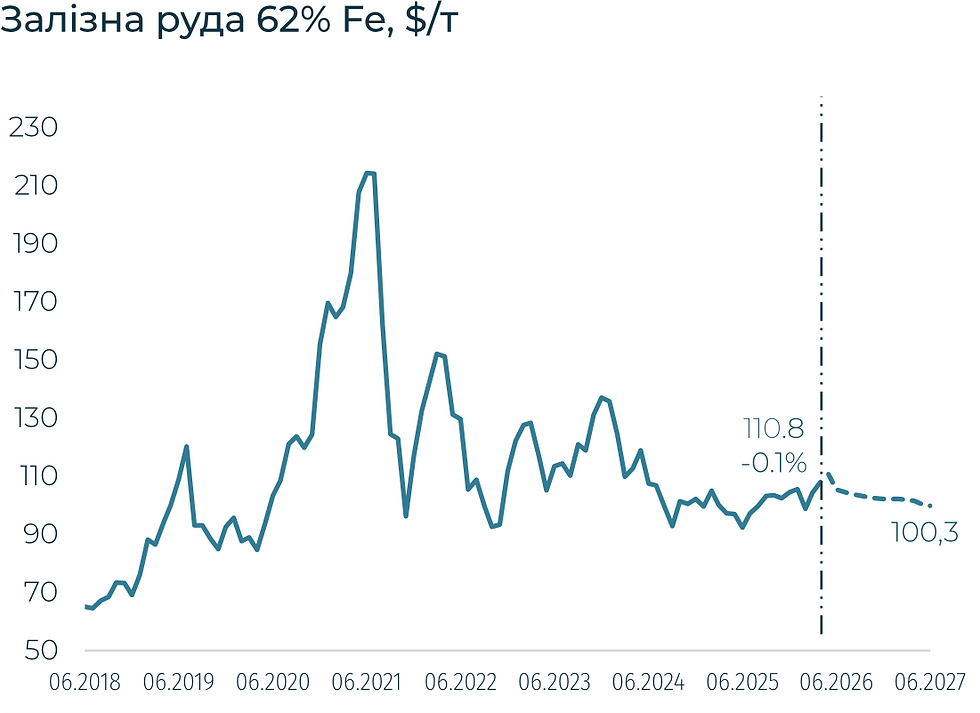

Сировинні

Газ

У понеділок червневі ф'ючерси на TTF виросли до $651,5 за тис. куб. м (+12,2% за тиждень), спотова ціна — до $654,3 (+12,5%). Ринок залишається під домінуючим впливом геополітичної невизначеності навколо Ормузької протоки, ігноруючи помірно ведмежі фундаментальні фактори.

Саміт президентів США та Китаю Дональда Трампа та Сі Цзіньпіна не дав прориву в іранському питанні. Лідери погодились, що Тегерану не можна дозволити мати ядерну зброю, проте конкретних результатів щодо відкриття Ормузької протоки досягнуто не було.

Трамп заявив, що його терпіння в іранському питанні вичерпується, посиливши побоювання щодо можливого відновлення активної фази конфлікту. Увага ринку повернулась до переговорного глухого кута. Китай залишається однією з найбільш постраждалих від блокади сторін — до початку конфлікту він отримував третину імпортованого СПГ із Катару через Ормузьку протоку.

З'явились окремі ознаки часткового відновлення поставок: два танкери з катарським газом пройшли протоку з дозволу Ірану. Втім покупці залишаються стривожені стабільністю постачань, і дедалі більше трейдерів повертається на спотовий ринок.

Ризики з боку пропозиції зберігаються. Американська Freeport LNG вивела з експлуатації одну з трьох ліній зрідження на своєму техаському заводі через планові ремонтні роботи.

Сукупні поставки з дев'яти великих американських СПГ-заводів скоротились із рекордних 502 млн куб. м на добу наприкінці квітня до близько 487 млн куб. м на добу з початку травня. Норвезькі заявки дещо відновились після завершення ремонту на терміналі Емден і склали 246 млн куб. м на добу.

Фундаментальний фон наступного тижня виглядає помірно ведмежим: прогнозоване потепління суттєво знизить попит у побутовому секторі. Станом на 17 травня запаси газу в ПСГ ЄС становили 36,3% (≈38,0 млрд куб. м) проти 44,5% роком раніше. Чисте закачування склало 1,3 млрд куб. м проти 1,7 млрд куб. м тижнем раніше. Зберігається занепокоєння щодо темпів наповнення сховищ перед наступною зимою.

Нафта

Липневі ф'ючерси на Brent виросли до $109,6 за барель (+5,4% за тиждень), спотова ціна — до $109,4 (+8,0%). Відсутність вагомих результатів саміту Трамп–Сі вплинула і на нафтовий ринок.

Трамп заявив, що «годинник іде», і попередив Тегеран про необхідність прийняти умови угоди, натякнувши на можливість нових спільних операцій США та Ізраїлю проти Ірану. Удар безпілотника по об'єкту поблизу ядерної станції Барака в ОАЕ додатково загострив напруженість. МЕА попередило про «гострий дефіцит пропозиції» щонайменше до жовтня.

Структурний дефіцит поглиблюється. З початку конфлікту наприкінці лютого накопичений дефіцит перевищив 1 млрд барелів. Світові поставки нафти у квітні скоротились на 57 млн т на місяць, сукупні втрати з лютого становлять близько 625 млн т. Видобуток у Саудівській Аравії впав до 6,3 млн барелів на добу — мінімуму з 1990 року, Кувейт видобуває лише чверть довоєнного обсягу; серйозно постраждав і нафтовий сектор Іраку та ОАЕ.

Рішення ОПЕК+ залишаються здебільшого декларативними. Альянс поетапно підвищує квоти і планує до кінця вересня повернутись до формальних обсягів видобутку 2023 року, однак фактичне нарощування неможливе через блокаду — країни Перської затоки змушені консервувати свердловини. Вихід ОАЕ з ОПЕК+ прибрав із первісного скорочення близько 144 тис. барелів на добу, додатково послабивши координацію в картелі.

Альтернативні джерела постачання набирають вагу. Американські запаси сирої нафти скоротились на 575 тис. т за тиждень, що закінчився 10 травня, — майже вдвічі більше від прогнозованих 275 тис. т, що свідчить про стійкий попит попри високі ціни. Імпорт нафти Південною Кореєю у квітні впав до 8,5 млн т проти 11 млн т роком раніше — пряме відображення перебоїв із близькосхідними поставками.

Венесуела намагається скористатись ситуацією. На тлі часткового зняття санкцій США новий уряд оприлюднив проєкт нормативної бази для залучення приватних інвесторів у нафтогазовий сектор. Документ передбачає відкриття для приватного капіталу сегментів, раніше монополізованих державною PDVSA, включно з нафтопереробкою та міжнародною торгівлею. Реальний вплив на глобальну пропозицію залишається середньостроковою перспективою.

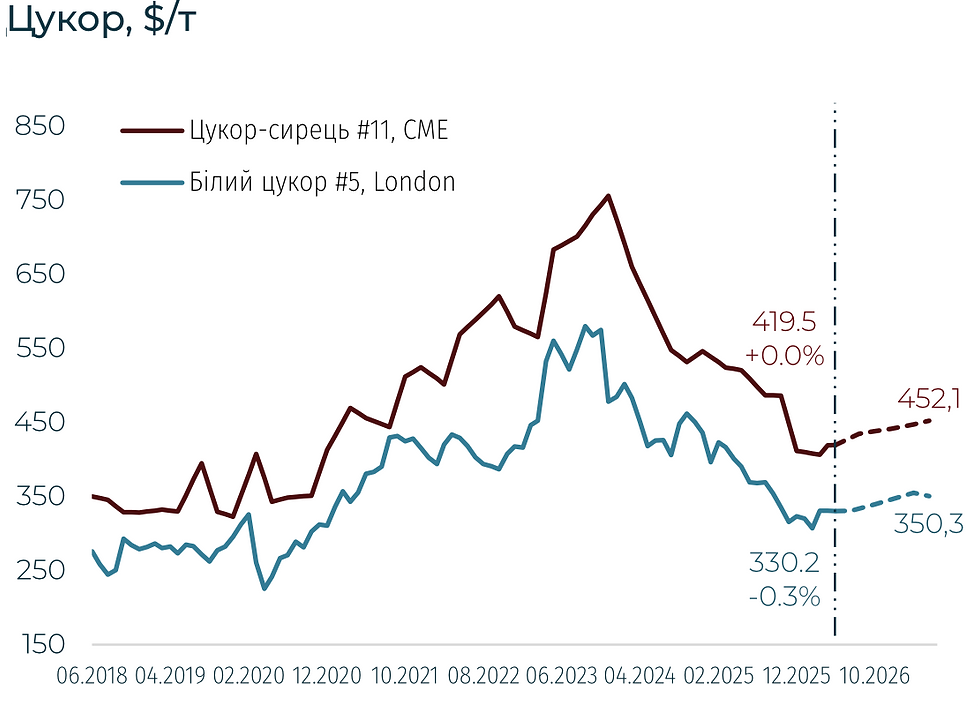

Агросировинні

Пшениця, кукурудза та соя

У п'ятницю американська м'яка пшениця на CBOT впала до $238,3/т (+5,5% за тиждень), липневі ф'ючерси — до $232,1 (+4,0%). Ф'ючерси на французьку пшеницю на MATIF зросли до $246,5/т (+11,9%). Ціни на кукурудзу в США на споті впали до $183,4 (–3,2%), липневі ф'ючерси виросли до $184,6 (+1,7%). Соя подорожчала: спотові ціни — до $424 (–2,6%), ф'ючерси — до $442 (+0,4%).

Ринки зернових та олійних культур завершили тиждень широким зниженням. Головним каталізатором стало розчарування підсумками саміту Трамп–Сі, який не виправдав очікувань щодо нових китайських закупівель; сприятливі погодні умови в США посилили ведмежий настрій.

Ринок пшениці відкоригувався після ралі, проте фундаментальні ризики зберігаються. Основний тиск спричинило завершення щорічного туру по оцінці врожаю в Канзасі: середня врожайність склала лише 2,62 т/га — мінімум з 2023 року і другий найнижчий показник з 2018-го. Загальний обсяг виробництва оцінюється у 5,94 млн т, що дещо вище від прогнозу USDA у 5,83 млн т. Посуха у Небрасці охоплює вже 64% території, Аргентина прогнозує врожай пшениці у сезоні 2026/27 на рівні 18–21 млн т проти 29,5 млн т роком раніше. Expana підвищила прогноз виробництва пшениці в ЄС до 128,8 млн т; дощі у Франції та Німеччині тимчасово послабили побоювання щодо посухи.

Ринок кукурудзи зазнав значних втрат під тиском розчарування самітом, масової фіксації прибутку фондами та майже ідеальних погодних умов в США. Прогнози рясних опадів на основних посівних площах підсилюють тиск на ціни. Тижневі експортні продажі впали до 684,8 тис. т — мінімум за п'ять місяців, хоча сукупний експорт з початку сезону досяг 77,7 млн т, що на 25% перевищує минулорічний рівень. Бразилія підвищила прогноз урожаю до 140,2 млн т.

Соєвий комплекс поніс найбільші втрати серед усіх культур. Ключовим розчаруванням стала заява міністра фінансів США Бессента про те, що існуючі зобов'язання Китаю щодо закупівлі 25 млн т сої на рік є достатніми — сигнал про відсутність нових обсягів. Формально Китай підтвердив закупівлю американської сільгосппродукції на $17 млрд щорічно до 2028 року додатково до соєвих зобов'язань, проте ринок поставився до цього скептично, пам'ятаючи про невиконання аналогічних домовленостей у 2020 році. Тижневі продажі сої зі США впали до 102,1 тис. т — новий мінімум маркетингового року. Переробка сої в США за даними NOPA у квітні склала 5,77 млн т — рекорд для квітня, але на 6,3% нижче березня. CONAB підвищила прогноз бразильського врожаю на 0,98 млн т до 180,1 млн т.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі