Weekly #298 — 29.06.2026

- Ukraine Economic Outlook

- 3 дня назад

- 9 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки закрились різнонаправлено. Світові центробанки повертаються до жорсткої монетарної політики. Федеральна резервна система США та Банк Японії дотримуються обмежувальної риторики попри відкриття Ормузької протоки й послаблення енергетичного шоку. Інфляція в США тримається високою. Банк міжнародних розрахунків попередив про борговий тиск і перегрів інвестицій у сфері штучного інтелекту. Ринки на тижні відреагували розпродажем — Nasdaq 100 втратив 4,24%, єна впала до 40-річного мінімуму.

Сполучені Штати

Опитування Reuters 23–25 червня показало, що понад 75% економістів очікують незмінних ставок ФРС до кінця 2026 року. На засіданні 17 червня ФРС зберіг ставку у діапазоні 3,5–3,75% і вилучив із заяви очікування пом'якшення. Голова ФРС Кевін Ворш скоротив текст до мінімуму у стилі Алана Грінспена, а 9 з 19 членів Комітету заклали щонайменше одне підвищення до кінця 2026 року. Червневі прогнози ФРС підняли оцінку ключової ставки на 2026 рік із 3,4% до 3,8%, а очікування першого підвищення змістилися на жовтень.

Індекс цін на особисте споживання, головний інфляційний показник ФРС, у травні зріс до трирічного максимуму у 4,1% річних. Зростання цін підштовхнули енергоносії після лютневого удару по Ірану. Агентство S&P 27 червня підтвердило суверенний рейтинг США на рівні AA+ зі стабільним прогнозом.

Дохідність дворічних державних облігацій США піднялася до найвищого рівня з лютого 2025 року, близько 4,19%, а десятирічних сягнула 4,48%. Долар зміцнів до найсильнішого рівня з травня 2025 року. Індикатор CME FedWatch заклав майже нульові шанси зниження ставки цього року.

Дональд Трамп 26 червня пригрозив 100-відсотковим митом будь-якій країні, що оподаткує цифрові послуги американських компаній, і виокремив Європу. Верховний суд у лютому скасував його універсальне 10-відсоткове мито, а "запасний" 10-відсотковий тариф спливає наприкінці липня. Адміністрація паралельно веде розслідування за статтею 301 і запровадила мита 10–12,5% проти 60 економік за примусову працю.

Європа

Прем'єр-міністр Британії Кір Стармер 23 червня оголосив про відставку. Найімовірнішим наступником CNBC називає Енді Бернема. Банк Англії під керівництвом Ендрю Бейлі захищає програму продажу державних облігацій, тоді як інфляція у Британії тримається біля 2,8%.

Річна інфляція в єврозоні у травні зросла до 3,2% (р-р). Європейський центральний банк здобув підтримку парламентського комітету для запуску цифрового євро, що має зменшити залежність валютного блоку від американських платіжних систем.

Євросоюз 25 червня виплатив перший транш на €3 млрд у межах позики на €90 млрд для відновлення України. Сукупна підтримка ЄС від початку повномасштабного вторгнення сягнула €200 млрд.

Китай

Прибутки промислових підприємств Китаю у травні зросли на 21,1% після квітневих 24,7%, а за січень–травень піднялися на 18,8% річних. Економіка дедалі більше спирається на заводи й експорт, внутрішній попит лишається млявим.

Зростання продажів під час найбільшого онлайн-фестивалю 618 різко сповільнилося порівняно з торішнім за оцінкою Syntun. Слабке споживання контрастує зі стійкістю експорту й технологічного сектору. Goldman Sachs попередив, що втрата робочих місць через штучний інтелект тисне на витрати домогосподарств і попит на житло.

Китай 28 червня попередив, що торговельні відносини з ЄС можуть замерзнути напередодні зустрічі в Брюсселі, повідомив Bloomberg. Пекін спирається на домінування в рідкісноземельних металах як важіль тиску. Фіскальні доходи Китаю за січень–травень зросли на 4,0% річних за даними Міністерства фінансів.

Японія

Банк Японії на червневому засіданні підняв ключову ставку до 1%, найвищого рівня за 31 рік. Зведення думок засвідчило готовність продовжувати підвищення у відповідь на інфляцію. Член правління Наокі Тамура закликав підвищувати ставку раз на кілька місяців.

Уряд Японії у проєкті довгострокової економічної програми закликав центробанк підтримувати приватний попит, що означає перевагу низьких ставок. Програма прем'єр-міністерки Санае Такаїчі ставить за мету реальне зростання понад 1% і ¥370 трлн інвестицій до 2040 року. Після цих новин індекс Nikkei підскочив на 3,5%. Єна трималася біля 40-річного мінімуму, близько 161,8 за долар, найслабшого рівня з 1986 року за даними Reuters. Базова інфляція в Токіо у червні прискорилася, тоді як внутрішній індекс інфляції Банку Японії сягнув 2,8%, а прогноз зростання сповз до 0,5%. Дохідність десятирічних японських державних облігацій становила 2,625%.

Crypto Recap

Криптоіндустрію добудовують до регульованої інфраструктури, поки з неї виходить капітал. Європа за тиждень до 1 липня готує чистку бірж без MiCA, Банк Англії переписує правила для стейблкоїнів під банківський стандарт. Ринки прогнозів забирають інституційні гроші — Meta будує власний застосунок, Kalshi підняла оцінку до $40 млрд. Паралельно з BTC-ETF іде рекордний відтік, а привілейовані папери Strategy провалюються нижче номіналу.

Європа перетворює MiCA з рамки на фільтр. До кінця перехідного періоду 1 липня повну авторизацію CASP отримали лише близько 200 компаній, і генеральний директор OKX Europe Ералд Гус оцінив, що 60% користувачів у ЄС сидять на платформах без ліцензії. Whitebit встигла оформити MiCA в Австрії — одну з дев'яти виданих країною, за словами глави Володимира Носова. Binance відкликала заявку у Греції після відмови регуляторів Ірландії, Латвії та Греції, які послалися на ризики відмивання. Мальта стала улюбленою юрисдикцією для великих бірж. За числом виданих CASP лідирують Німеччина з 57 та Нідерланди з 26.

Ринки прогнозів виходять в інституційне поле — і одразу потрапляють під вогонь. Марк Цукерберг доручив Meta створити застосунок Arena за зразком Polymarket і Kalshi, поки без ставок на реальні гроші, за даними NYT. Kalshi піднімає раунд за оцінкою $40 млрд проти $22 млрд у травні, виручка перевищила $2 млрд на бумі ставок навколо чемпіонату світу. Розслідування WSJ тим часом викрило, що через блогерів Polymarket просував фіктивні виграші на $1,9 млн.

Інституційний капітал уперше за рік масово виходить із біткоїна. Зі спотових BTC-ETF за 30 днів витекло рекордні $6,4 млрд — найсильніший відтік від запуску в січні 2024 року, сукупний приплив упав із $63 млрд до $53,4 млрд. Капіталізація фондів стиснулася до $78,3 млрд — 6,2% пропозиції монети, відтік триває вже шість тижнів. Джей Джейкобс із BlackRock пояснює це переливом у новий дохідний фонд BITA, а не втечею. Обвал біткоїна опустив привілейовані папери STRC компанії Strategy на 26,7% нижче номіналу, MSTR — до 16-місячного мінімуму.

Держави самі добудовують інфраструктуру під стейблкоїни. Банк Англії зняв ліміти на зберігання фунтових стейблкоїнів, замінивши їх стелею емісії в 40 млрд фунтів стерлінгів, або $52,9 млрд, і вимогою тримати 70% забезпечення в коротких державних облігаціях. У Бразилії 170 млн користувачів платіжної системи PIX через сервіс Oobit отримують доступ до USDT, найбільшого стейблкоїна з капіталізацією $186,3 млрд. Банк Кореї розширив пілот CBDC, передавши випуск гаманців і ваучерів комерційним банкам. Фінансова розвідка Кореї паралельно запропонувала посилити Crypto Travel Rule для переказів понад 1 млн вон, або $650.

Криптобіржа CoinEx обробила пов'язані з Іраном транзакції на $3,8 млрд. За даними TRM Labs, платформа активно взаємодіяла щонайменше з 60 іранськими організаціями. Ці структури спрямовували через CoinEx від 5% до 15% свого загального обсягу транзакцій. З них $2,7 млрд пов'язані з іранською криптобіржею Nobitex. Вона внесла на CoinEx на $360 млн більше, ніж вивела назад. Пов'язаний із CoinEx майнінговий пул ViaBTC виплатив $154 млн цій підсанкційній іранській біржі. ViaBTC також надав Nobitex екстрену ліквідність після великої кібератаки у 2025 році. CoinEx також співпрацювала з КСІР і російськими підсанкційними організаціями. Через іранські гаманці на криптобіржу надійшла частина викрадених у Bybit $1,5 млрд.

Трамп підписав президентські укази щодо постквантової міграції США до 2031 року. Федеральні відомства зобов'язані привести ключові інформаційні системи та цінні активи до нових стандартів захисту. Для механізмів створення ключів граничний термін — кінець 2030 року, а для цифрових підписів — 2031 рік. Протягом 180 днів міністр торгівлі Говард Лютнік разом із директором Національного інституту стандартів і технологій — NIST — мають запустити пілотний проєкт. Його необхідно завершити до 31 грудня 2027 року. Урядові системи переведуть на нові квантово-стійкі алгоритми шифрування, схвалені NIST. США володіють 328,4 тис. BTC на $20,7 млрд — 1,6% монети.

Польща за допомогою ФБР затримала шахраїв, пов'язаних із SIM-своп-атаками на криптобіржі. Зловмисники використовували методи соціальної інженерії для обходу систем безпеки телекомунікаційних операторів. Основним інструментом угруповання були SIM-своп атаки — дублювання та перехоплення телефонних номерів жертв через уразливості операторів зв'язку. Після цього шахраї отримували доступ до акаунтів жертв на криптовалютних біржах і повністю спустошували їх. Викрадені кошти відмивали через міжнародну мережу банківських рахунків і мультивалютних цифрових гаманців. Зловмисники завдали збитків на десятки мільйонів злотих. Хакер Войтек Куліш під ніком «Merry» і троє інших підозрюваних взяті під варту. Їх звинуватили у створенні організованого злочинного угруповання, хакерстві та відмиванні грошей. Шахраям загрожує до 25 років позбавлення волі.

Сировинні

Газ

У понеділок серпневі ф'ючерси на TTF склали $535,0 за тис. куб. м (-0,3% за тиждень), спотова ціна знизилась до $536,5 (без змін). Ринок поступово знижує військову премію на тлі відновлення транзиту через Ормузьку протоку, хоча ситуація залишається нестабільною — нові атаки на судна нагадали про крихкість досягнутих домовленостей.

Транзит відновлюється, але нерівномірно. Три супертанкери вийшли з Перської затоки через Ормузьку протоку у вівторок, 23 червня, а сім порожніх катарських газовозів зайшли в зворотному напрямку — можлива ознака початку нормалізації потоків. Водночас у вихідні судна знову зазнавали атак, що спровокувало чергову серію взаємних ударів між США та Іраном. Сторони домовились поновити переговори щодо режиму судноплавства. Міжнародна морська організація ООН призупинила супровід суден через протоку після обстрілу вантажного судна біля берегів Оману.

Фундаментальна картина виглядає помірно ведмежою. Норвезький трубопровідний експорт зріс до 338 млн куб. м на добу. На британському ринку спостерігається профіцит — пропозиція перевищує попит приблизно на 13 млн куб. м на добу.

При цьому, кожен день успішних мирних переговорів між США та Іраном також є ведмежою новиною для ринку, оскільки збереження перемир'я знімає частину премії за ризик.

Аномальна спека в Європі підтримує попит на газ в електроенергетиці. Французькі АЕС обмежують генерацію через перегрів річкової води, яка використовується для охолодження реакторів, — під обмеженнями перебувають потужності на 5,5 ГВт. Низька вітрогенерація в умовах спеки додатково збільшує газовий попит з боку електростанцій.

Наповненість сховищ залишається суттєво нижчою за минулорічні рівні. Станом на 28 червня запаси газу в ПСГ ЄС становили 48,3% (≈50,4 млрд куб. м) проти 58,2% роком раніше. Чисте закачування склало 2,0 млрд куб. м проти 2,2 млрд куб. м тижнем раніше.

Нафта

Серпневі ф'ючерси на Brent знизились до $73,2 за барель (-6,7% за тиждень), спотова ціна — до $72,0 (-10,4%). Ринок завершив третій тиждень поспіль зниженням — котирування повернулись до зимових рівнів на тлі поступового відновлення транзиту через Ормузьку протоку, хоча хаотичні атаки та ліванський вузол стримують глибину падіння.

Обсяги транзиту через Ормузьку протоку на минулому тижні наблизились до довоєнних рівнів — переважно за рахунок виходу з Перської затоки суден, що перебували у ній з початку війни на Близькому Сході. Після завершення цього процесу потоки можуть тимчасово скоротитись, оскільки відновлення регулярного видобутку нафти та експорту потребує часу.

Переговорний процес зберігає нестабільність. США та Іран обмінювались ударами наприкінці тижня через розбіжності щодо претензій Тегерану на контроль над протокою, після чого домовились провести нові переговори в Катарі. Головним каменем спотикання залишається Ліван — Іран наполягає на включенні припинення вогню між Ізраїлем та Хезболлою до будь-якої масштабної мирної угоди.

Китайський попит залишається структурно слабким. Морський імпорт нафти Китаєм у червні, за попередніми даними Kpler, впаде до приблизно 875 тис. т на добу — мінімум з жовтня 2016 року, що на 8% нижче травневого рівня. З початку конфлікту Китай скоротив закупівлі приблизно на 545 тис. т на добу відносно звичайного рівня. Пекін компенсував шок пропозиції шляхом зниження завантаженості НПЗ, обмеження експорту нафтопродуктів та витрачання комерційних запасів. При цьому, прискорення активного переходу на електромобілі може означати необоротну втрату частини попиту — незалежно від ситуації на Близькому Сході.

Агросировинні

Пшениця, кукурудза та соя

У п'ятницю американська м'яка пшениця на CBOT знизилась до $213,2/т (-4,1% за тиждень), липневі ф'ючерси — до $213,8 (-4,2%). Ф'ючерси на французьку пшеницю на MATIF піднялись до позначки $238,2/т (+0,7%). Ціни на кукурудзу в США на споті виросли до $168,8 (+0,5%), липневі ф'ючерси знизились до $162,4 (-1,2%). Соя на споті подорожчала до $411 (+0,3%), ф'ючерси склали $414 (без змін).

Ринки зернових та олійних культур завершують тиждень в умовах поступового зниження геополітичної премії на тлі мирного врегулювання конфлікту США–Іран, тоді як увага учасників переключається на погодні ризики та очікування звіту USDA Acreage.

Ринок пшениці залишається під тиском після короткочасного ралі середини місяця. Тиск на котирування чинять ліквідація спекулятивних довгих позицій та глобальне покращення погодних умов. Спека у Франції з температурою до +40°C у Парижі та ще вищими показниками в центральних районах поширюється на Німеччину та Польщу, де кукурудза наразі перебуває у критичній фазі запилення. Водночас для пшениці, що наближається до дозрівання, цей вплив є менш критичним. Виробництво пшениці в США на сезон 2026/27 прогнозується на рівні близько 420 млн т — один з найнижчих показників за десятиліття через посуху. Однак, глобальна конкуренція обмежує потенціал цінового зростання. Сукупні зобов'язання з продажу американської пшениці нового врожаю становлять 4,99 млн т — на 15% нижче аналогічного рівня минулого року. Нинішнє ралі через врожай у США вичерпується, однак очікується, що ризики Ель-Ніньо, глобального кліматичного явища, активно впливатимуть на глобальне виробництво та ринкову волатильність вже у 2027 році.

Ринок кукурудзи завершує тиждень змішано. Зростання вартості добрив через блокування Ормузу, ймовірно, спонукало частину фермерів перевести посівні площі з кукурудзи на сою, яка є менш вибагливою культурою, хоча підвищені котирування навесні утримали більшість від масового перерозподілу. Очікується прогноз рясних опадів наприкінці червня на більшій частині Кукурудзяного пояса, а згодом — потепління з хвилею спеки на початку липня з температурами біля або вище 32°C. Стан посівів кукурудзи в США — 68% у хорошому або відмінному стані.

Соєвий комплекс отримав певну підтримку від чуток про відновлення китайських закупівель. Невідомі покупці придбали 264 тис. т нового врожаю тижнем раніше, що посилює припущення про участь Китаю. Сукупні зобов'язання США по сої старого врожаю — 40,6 млн т (-17% р/р). Водночас, USDA знизив прогноз повного річного експорту до 13-річного мінімуму. Стан посівів сої — 66% у хорошому або відмінному стані. Бразильський ANEC оцінює червневий експорт соєвих бобів з Бразилії на рівні 15,2 млн т — незначне зниження відносно попереднього прогнозу.

Україна: Ринок праці

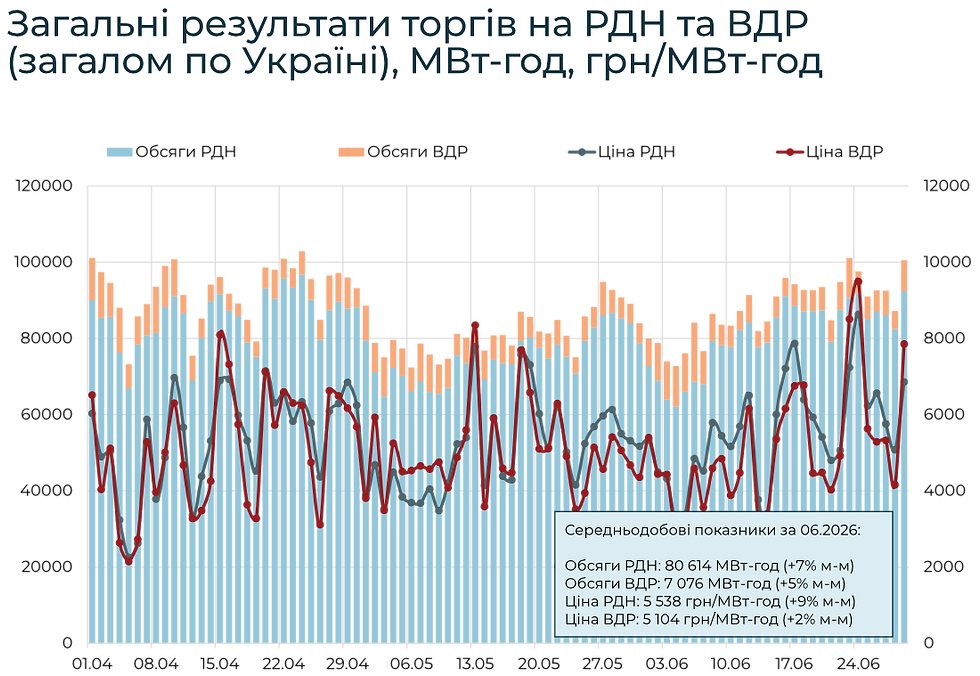

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии