Weekly+FX #202 — 12.08.2024

- Ukraine Economic Outlook

- 13 серп. 2024 р.

- Читати 10 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Світові фінансові ринки відновлюються після дводенного спаду, який деякі назвали початком наступної глобальної кризи. Два ключових каталізатори: підвищення ставки у Японії та низька ділова активність у США, — були частково перекриті. Так, голова ЦБ Японії зазначив, що підвищувати ставку вони поки не планують, а економіка США попри підвищення безробіття залишається стабільною.

Увага інвесторів на поточному тижні буде повернута до інфляції у США, яка буде опублікована у вівторок-середу. Певна частина інвесторів (49,5%) очікує позапланового зниження ставки ФРС, чи зниження на 1% на найближчому засіданні 18 вересня. Враховуючи погіршення статистики по ринку праці, та відсутність висхідного інфляційного тиску — ФРС може перейти до пряміших і стрімких кроків.

Японія

Японська єна за тиждень знизилась на 1,5% до 146,95 JPY/USD. Фондовий індекс Nikkei225 спочатку знизився на рекордні 12% за день, щоб відновитись на 10% наступного дня. Проте ключовий індекс продовжує перебувати на рекордно низькому рівні з січня 2024-го.

У середу (31 серпня) японський центральний банк підвищив облікову ставку з 0-0,1% до 0,25%, рекордного рівня з 2008-го. ЦБ заявив, що до Q1 2026 знизить обсяги місячних купівель облігацій до 3 трлн єн (~$19,9 млрд), що близько у 2 рази менше, за поточні обсяги. Проте голова ЦБ заспокоїв ринки заявою про те, що ЦБ не буде підвищувати ставки, поки зберігається волатильність на ринках.

Зв’язок між зростанням ставки в Японії та світовім фінансовим ринком наступний. Інвестори використовували керрі-трейд стратегії - позичаючи під низькі ставки в Японії, та інвестуючи у високоприбуткові активи США, ЄС та інших країн. Інвестори змушені закривати позиції в інших країнах, щоб не платити за кредитами, вартість яких зростає; у валюті, яка зміцнюється. Попри брак точної статистики консенсус ринку передбачає, що більшість керрі-трейдів були закриті.

Китай

Китайський SSE Composite знизився на 0,3%. У Q2 2024 інвестори вивели $14,8 млрд прямих інвестицій, абсолютний рекорд після притоку у $344 млрд у 2021 році. В той час китайські компанії на 80% підвищили обсяги інвестицій за кордон — з $39 млрд у Q2 2023 до $71 млрд у Q2 2024.

Мінфін США звернувся з запитом до Китаю, з проханням пояснити різницю статистичних даних згідно з китайською митницею та бази SAFE. Китайські дані на $150 млрд за Q1-Q2 2024 перевищують дані SAFE. МВФ заявив, що різниця найімовірніше пов’язана з різницею у підходах до підрахунків.

У липні імпорт перевищив прогнози, збільшившись на 7,2% (р-р), проти зниження на 2,3% у червні. Експорт зростає повільніше, ніж очікувалося. Профіцит торгового балансу у липні склав $84,7 млрд, проти $99 млрд у червні.

Європа

Обсяги роздрібних продажів у єврозоні у червні знизились на 0,3% (м-м), після зростання на 0,1% у травні. Споживачі менше купували продукти харчування, тютюн та напої. Обсяги промислового виробництва у Німеччині у червні зросли на 1,4% (м-м).

Crypto Recap

Криваве падіння обернулося легким переляком. Крипторинок відіграв близько половини спаду за лічені дні. За підсумками тижня інвестори завели в криптопродукти $0,2 млрд. За тиждень BTC виріс на 9,6% до $59,2 тис., ETH - на 11,1% до $2,7 тис.

Страхи інвесторів про глобальну фінансову корекцію збалансував швидкий відкат на фінансовому ринку. На тлі просідань великі гравці скуповували активи. Засновник Трон Джастін Сан придбав 16,2 тис. ETH за середньою ціною $2,28 тис. за $37 млн. Фонд Ark Invest Кеті Вуд купив акцій Coinbase на $17,8 млн, акцій Robinhood на $11,2 млн. CryptoQuant очікують, що великі фінансові інституції, держави та інші кити оголосять про інвестиції в BTC у Q3 2024.

Суди та регуляції

Криптобіржа WazirX обіцяє повністю відновити баланси користувачів. Вони скасують усі транзакції, здійснені після 18 липня, як у криптовалюті, так і в рупіях. 8 серпня клієнти біржі оголосили про плани подати позов проти WazirX, якщо вони не отримають повну компенсацію. 18 липня північнокорейські хакери вкрали $230 млн у WazirX, що становило 45% клієнтських коштів.

Суд звільнив від штрафів FTX і Alameda Research, але зобов'язав їх виплатити кредиторам $12,7 млрд. Регулятор CFTC у 2022 році звинуватив FTX і Alameda в шахрайстві та введенні користувачів в оману. Він запросив штраф у розмірі $52,2 млрд, який пізніше "відкликав", щоб FTX пустили всі кошти на погашення заборгованості перед інвесторами. $12,7 млрд буде спрямовано на компенсації постраждалим від краху FTX.

Банкрут Celsius вимагає 57,4 тис. BTC (~$3,4 млрд) від Tether за порушення кредитного договору. 9 серпня криптокредитор Celsius подав позов на Tether. Вони вимагають повернути їм 57,4 тис. BTC (~$3,4 млрд). У 2022 Celsius позичив $815 млн USDT у Tether. Застава була підкріплена BTC. Celsius стверджує, що Tether не дозволив збільшити заставу під час зниження цін влітку 2022-го. Також звинуватили Tether у тому, що вони маніпулювали із заставними активами, щоб уникнути свого банкрутства. Tether стверджують, що Celsius відмовилися надати додаткову заставу.

Xapo Bank отримав банківську ліцензію у Великій Британії. Банк пропонує комбінований рахунок для доларів США і біткоїна. Прибутковість за рахунком, без необхідності блокувати BTC, складе 1% річних. Клієнти можуть витрачати BTC через універсальну дебетову картку; інвестувати в S&P500 і купувати криптовалюти; надсилати до £1 млн ($1,28 млн) на гаманці та банківські рахунки в Британії.

SEC не бажає розкривати документи Coinbase. SEC просять суд Нью-Йорка відхилити запит Coinbase про документи, пов'язані з криптоактивами. SEC стверджують, що розкривали додаткові документи, зокрема ті, що не стосуються справи Coinbase. Однак компанія продовжила вимагати провести масштабний пошук за всіма записами SEC, включно з внутрішніми файлами і листуванням з державними органами та учасниками ринку.

Суд знизив штраф Ripple з $1,9 млрд до $125 млн. У грудні 2020-го SEC звинуватила Ripple у продажу XRP у вигляді незареєстрованих цінних паперів. Суддя Торрес (на фото) у липні 2023 року винесла рішення на користь Ripple. Однак під удар потрапили $700 млн проданих токенів інституційним інвесторам. SEC запросили оштрафувати компанію на $1,9 млрд, суд постановив розмір штрафу в $125 млн за 1278 транзакцій, які порушили закон.

ФРС звинуватили Customers Bank у порушенні AML стандартів у роботі з криптокомпаніями. Customers Bank обслуговує Galaxy Digital, Coinbase і Circle. Customers Bank пропонував криптоклієнтам доступ до цілодобових USD транзакцій на платформі CBIT на базі блокчейна. Банк не надавав послуги з купівлі/зберігання криптовалюти. ФРС зазначило CBIT у претензіях і зобов'язало банк його за 30 днів повідомляти про "будь-які нові стратегічні ініціативи, продукти, послуги або відносини з третіми сторонами, пов'язані зі стратегією цифрових активів"; і надати опис, як вони планують збирати інформацію про клієнтів.

МВФ не проти BTC, працює над ризиками з Сальвадором. МВФ раніше виступав проти прийняття BTC для Сальвадору. Зараз у звіті він зазначив, що потенційні проблеми, пов'язані з BTC, ще не проявилися. Додав, що обидві сторони визнають необхідними подальші зусилля для того, щоб убезпечити систему від потенційних BTC ризиків.

Регуляції

Емітенти стейблкоїнів попереджають про ризики регуляцій MiCA. Згідно з регламентом MiCA від 30 червня, від 30% до 60% резервів стейблкоїнів мають зберігатися на банківських рахунках у ЄС. Депозити в ЄС застраховані на суму до $100 тис., що недостатньо для великих емітентів стейблкоїнів. З 1 липня емітент USDC Circle отримав ліцензію в ЄС за новими правилами MiCA. Однак глава Circle, Джеремі Еллер, також зазначив високий рівень банківського ризику через правило 60%.

Венесуела блокує Binance, Signal і X через заворушення, спричинені виборами. Виборчий орган оголосив Ніколаса Мадуро переможцем з 51% голосів. При цьому кандидат Едмундо Гонсалес заявив, що, згідно з роздруківками машин для голосування, він переміг із 67% голосів. США не визнали результатів виборів і запропонували Мадуро амністію, якщо він відмовиться від влади.

Сировинні

Газ

У понеділок вересневі ф'ючерси на голландському хабі TTF зросли до $480 за тисячу кубометрів (+19% за тиждень). Ціна на спотовому ринку також зросла до $470 за тисячу кубометрів (+17,7% за тиждень). Ціни на газ у Європі досягли найвищого рівня з початку року через початок наступальних дій ЗСУ в Курській області РФ та перехід газовимірювальної станції в м. Суджа під контроль України.

Учасники ринку стурбовані можливим достроковим припиненням постачання російського газу через пошкодження або зниження транзитної інфраструктури внаслідок активних військових дій поблизу. Водночас слід зазначити, що станом на сьогодні транзит продовжується у штатному режимі.

Також важливим фактором стали планові профілактичні роботи на об'єктах норвезької газової галузі. Не виключено, що ці роботи можуть затягнутися, як це сталося минулого року.

Варто зазначити, що поточне зростання ціни відбулося виключно на негативних очікуваннях ринку, тоді як постачання газу в регіон продовжується відповідно до плану. Станом на 10 серпня сховища були заповнені на 87,3% (~91,8 млрд м³), що на 1,7 млрд м³ більше, ніж тижнем раніше. Якщо зазначені ризики не реалізуються, ціни мали б поступово повернутися до рівноважного рівня близько $400 за тисячу кубометрів.

Нафта

У понеділок ціна жовтневих контрактів Brent піднялася до $80,6 за барель (+7% за тиждень). Ціна на спотовому ринку також зросла до $79,6 за барель (+3,7% за тиждень). Ціни на нафту відновилися після різкого падіння минулого тижня через підвищення премії за ризик на тлі загострення ситуації на Близькому Сході.

Згідно з останніми новинами, ізраїльська розвідка очікує прямого удару Ірану в найближчі кілька днів, що, у разі початку масштабної війни на Близькому Сході, може порушити постачання нафти з багатого сировиною регіону.

Також минулого тижня в США зафіксували скорочення кількості заявок на допомогу з безробіття (-17 тисяч від прогнозу) разом зі зростанням індексу ділової активності в невиробничій сфері від ISM за липень до 51,4 пункту, проти очікуваних 51 і попереднього значення 48,8 (+5,3% м/м). В результаті ринки частково переоцінили можливість початку рецесії в США, що додатково підтримало ціни.

Цього тижня увагу буде зосереджено на даних щодо інфляції в низці великих економік, насамперед у США. У країні очікується продовження сповільнення темпів інфляції, що має забезпечити майже 100% впевненість у скороченні облікової ставки у вересні.

Залізна руда

Серпневі ф’ючерси на залізну руду CFR China 62% знизилися до $101,2 за тонну (-2,6% за тиждень). На ринку металургії спостерігається спад цін на американську та китайську сталь на 2% та 0,3% відповідно ($680 та $482 за тонну). Ціна турецької арматури залишається на рівні $570 за тонну (+0,1% за тиждень).

Ціни на залізну руду впали на тлі скорочення виробництва гарячого металу на доменних сталеплавильних заводах, які зазнають збитків. Виробництво гарячого металу на 247 китайських сталеплавильних заводах скоротилося на 1,3% за минулий тиждень до 2,37 млн тонн на добу. Рентабельність цих заводів впала до 6,49% – найнижчого рівня з 2016 року. Для зменшення збитків заводи можуть перевести більше доменних печей на техобслуговування.

На початок серпня запаси руди в 45 основних китайських портах досягли рекордного рівня з квітня 2022 року – 152,8 млн тонн, що також сприяло зниженню цін.

Однак, слід зазначити, що наближення пікового сезону споживання сталі у вересні-жовтні стимулюватиме збільшення виробництва гарячого металу наприкінці місяця, що має сприяти зростанню цін на руду.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Динаміка офіційного курсу

Станом на вівторок, 13 серпня, гривня ослабла на 0,1% до 41,28 UAH/USD (з 41,23 UAH/USD станом на 5 серпня). Відносно євро, гривня за цей період втратила 1%, знизившись до 45,11 UAH/EUR на 13 серпня (з 44,65 UAH/EUR на 5 серпня).

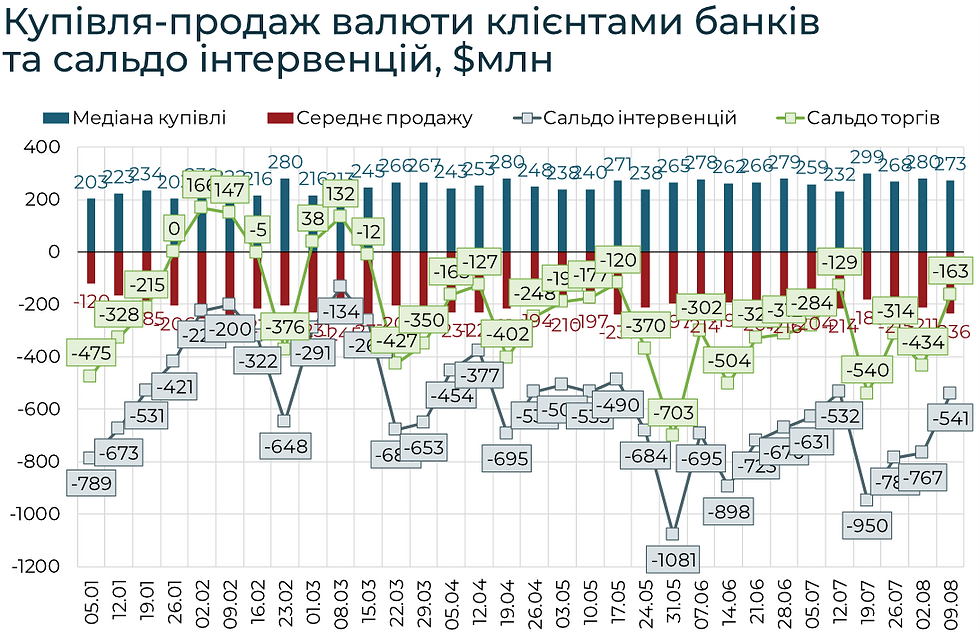

Міжбанк

У першій половині минулого тижня гривня на міжбанку укріпилася до рівня близького до 41 UAH/USD (закриття 7 серпня на рівні 41,01-41,03 UAH/USD), і протягом другої половини тижня укріпилася нижче 41 UAH/USD. Укріпленню сприяло збільшення пропозиції валюти – до рівня $236 млн/добу за 5-8 серпня ($211 млн/добу за 29.07-02.08) в основному за рахунок збільшення агроекспорту. Попит на валюту за цей період також знизився до $276 млн/добу (із $298 млн/добу). За рахунок такої стабілізації, сумарні інтервенції за 5-9 серпня скоротилися до $541 млн ($767 млн та $785 млн протягом попередніх 2-х тижнів).

Однак, вже 9 серпня спостерігалося зростання попиту на валюту при слабкій пропозиції. Цей дисбаланс, незважаючи на інтервенції, змістив котирування до кінця тижня в діапазон 41,13-41,18 UAH/USD. У понеділок, 12 серпня, ця тенденція продовжилася, але завдяки меншому попиту на валюту, котирування стабілізувалися в першій половині дня, а закриття відбулося на рівні 41,30-41,33 UAH/USD.

Що стосується динаміки курсу в коротко- та середньостроковому періоді, то окрім описаних у минулих випусках факторів, можна виділити також:

— Анонсоване надходження €4,2 млрд в рамках інструменту Ukraine Facility. Так, уряд очікує, що дане фінансування надійде протягом серпня 2024 року, що разом із отриманням гранту від США на $3,9 млрд суттєво збільшить надходження валюти. Разом з тим, таке збільшення, як і у попередні періоди стане фактором тиску на валютний ринок за рахунок збільшення притоку бюджетної гривні на валютний ринок.

— Часткове скорочення імпорту електроенергії за рахунок стабілізації та відновлення енергоінфраструктури. Так, за період 1-12 серпня сумарний імпорт електроенергії скоротився на 42% в порівнянні із аналогічним періодом липня. Основна частка імпорту припадає на час 17:00-20:00. Проте вплив даного фактора є тимчасовим, оскільки із похолоданням та ймовірними атаками на енергоінфраструктуру відбудеться повернення імпорту до липневих показників.

Щодо курсових очікувань, то у поточному періоді вплив на курс буде зумовлений сезонними факторами збільшення пропозиції, що компенсуватиметься ростом попиту з боку державного сектору для оплати замовлень у сфері оборони та енергетики. Що стосується фактору збільшення податків, то його роль зросте наприкінці серпня початку вересня, коли ВР відновить роботу після перерви. Відтак, в поточному періоді ми очікуємо що гривня перебуватиме в коридорі 40,9-41,5 UAH/USD.

Міжнародні резерви у липні

За підсумками липня 2024 року міжнародні резерви НБУ незначним чином скоротилися до $37,2 млрд із $37,9 млрд за підсумками червня. Згідно розрахунків НБУ такий обсяг резервів забезпечує 4,8 місяця майбутнього імпорту.

Основним фактором зниження резервів, як і в попередні 2 місяці було суттєве зростання присутності НБУ на валютному ринку, так інтервенції Нацбанку склали близько $3,3 млрд (найбільший обсяг у 2024 році). Разом з тим, такий обсяг інтервенцій компенсувався міжнародним фінансуванням – так надходження на рахунки уряду склало $2,4 млрд (фактично на рівні червня), із яких $2,2 млрд було залучено від МВФ решта – за рахунок ОВДП. На погашення та обслуговування державного боргу в липні було витрачено $0,2 млрд. Окрім того, резерви зросли на $0,34 млрд внаслідок переоцінки.

Готівковий ринок

Протягом попереднього тижня готівкова гривня за рахунок стабілізації на міжбанку частково укріпилась на 0,1% до 41,33-41,43 UAH/USD (середньодобовий) на 12.08 (із 41,34-41,47 UAH/USD на 05.08). За рахунок зростання котирувань на міжбанку, на кінець доби 12.08 готівкова гривня змістилась в коридор 41,40-41,50 UAH/USD. Спред між офіційним і готівковим курсом паралельно скоротився до 0,6%. Ми очікуємо збереження даного спреду у поточному періоді. Разом з тим, на його локальне збільшення може вплинути ефект від анулювання ліцензії ФК «АРТЕМ», що займала близько 7-8% ринку обмінників.

Сумарно в липні купівля готівкової валюти склала $1,02 млрд, ($0,88 млрд та 0,97 млрд у попередні 2 місяці) – найвищий рівень із листопада 2012 року. Попит населення на готівкову валюту частково знизився, протягом 5 – 9 серпня чиста купівля населенням готівкової валюти склала $197 млн ($236 млн за аналогічний період попереднього тижня), скорочення пов’язане із сезонними факторами – так на початок місяця попит на готівкову валюту у населення суттєво зростає в основному за рахунок конвертації заробітних плат (1 серпня чиста купівля склала $84 млн).

USDT

Станом на 13 серпня курс обміну готівкового долара в безготівковий USDT (Київ) становили 1,0271 для TRC20 та 1,0323 для ERC20. Курс обміну для TRC20 та ERC20 в готівковий долар склали 1,0159 та 1,0156 відповідно.

Євро

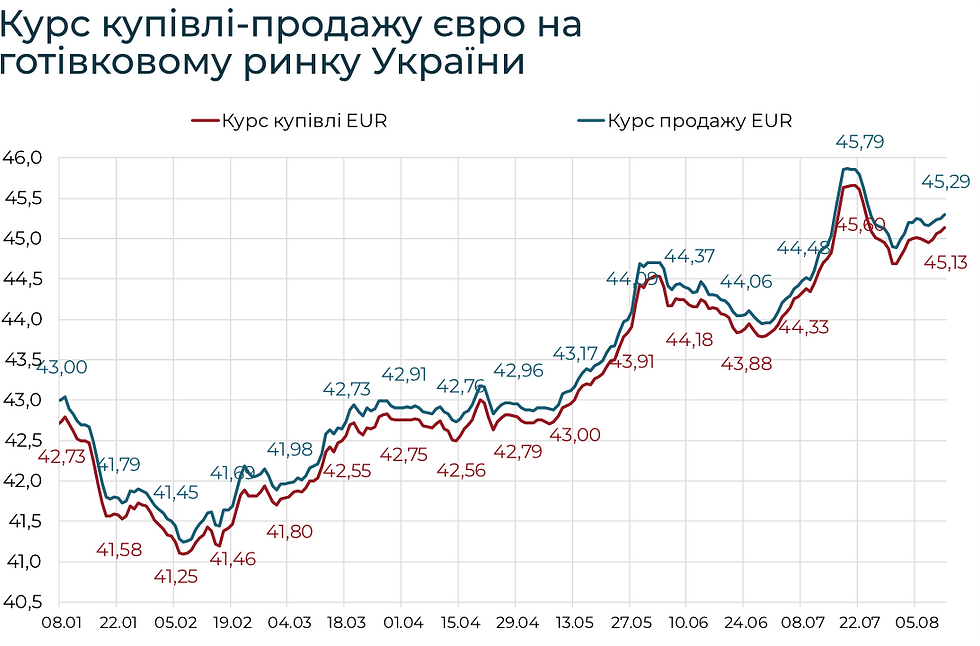

Євро протягом попереднього тижня ослаб до 1,0936 USD/EUR (-0,15% з 1,0952 USD/EUR на 5 серпня). На внутрішньому готівковому ринку, євро зріс на 0,2% до 45,13-45,29 UAH/EUR (середньодобовий) на 12.08 (із 45,02-45,24 UAH/EUR на 05.08). Курс на кінець доби 12.08 склав 45,20-45,36 UAH/EUR.

Вас також може зацікавити:

Коментарі