Weekly #249 — 14.07.2025

- UEO Design

- 15 лип. 2025 р.

- Читати 8 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Знизити не можна залишити. Монетарна політика знову виходить на перший план уваги інвесторів. Незалежність ФРС не влаштовує Дональда Трампа, який вдається до публічного тиску на поточного голову — Джерома Павелла. Відкладення тарифів та зниження інфляції як привід змінити голову на більш залежного — можуть стати бомбою уповільненої дії, яка спрацює після того, як тарифний ефект повністю перейде у ціни.

Ескалація тарифної стратегії Дональда Трампа формує головний інформаційний фон: інвестори вже закладають у ціни «податок на невизначеність», тоді як макродані й далі показують змішану картину — стійкий попит у США, відскок банківських акцій у Європі, обережне відновлення виробництва в Китаї та дилему Банку Японії між інфляцією та політикою. Ринки дедалі менше реагують на словесні атаки, сприймаючи їх як позицію на перемовинах, а не фінальну умову.

США

Нові тарифи. Дональд Трамп розіслав листи або зробив заяви щодо рівня тарифу для основних торговельних партнерів, який буде встановлено з 1 серпня: 30% — для ЄС та Мексики, 35% — для Канади. ЄС поки відклала запровадження контртарифів на $25 млрд експорту з США (у відповідь на універсальний 25% тариф, який США встановили на сталь та алюміній), демонструючи готовність до перемовин. Торговий комісар ЄС Марош Шефчович зазначив, що 30% тарифи знищать торгівлю між ЄС та США ($2 трлн у 2024-му). Ба більше, Європейська комісія обговорює додатковий пакет заходів щодо $84 млрд американського імпорту.

Дональд Трамп додав, що для інших країн ставка складе 15–20%, і підкреслив, що перемовини з усіма сторонами тривають. Адміністрація Трампа також зауважила, що країни, які підтримують РФ, можуть отримати вищі ставки (100%) або вторинні санкції, якщо через 50 днів не буде угоди щодо війни в Україні.

Незалежність ФРС під тиском. Дональд Трамп продовжує тиск на голову ФРС Джерома Павелла, який не іде на поступки гучним заявам президента. Трамп вимагає різкого зниження ставок, щоб США не переплачували за боргами, тоді як Павелл наголошує на невизначеності ефекту від тарифів і залишає подушку безпеки. Павелл залишається на посту. Однак Трамп і його оточення посилюють критику на адресу голови ФРС, що може означати підготовку до заміни (повноваження Павелла діють до 2026-го). Потенційним наступником називають радника Білого дому Хассета, який раніше зазначав, що Конгрес повинен мати більший вплив на дії ФРС.

Трамп, імовірно, навмисно відкладає введення тарифів (спочатку 14 квітня, потім 14 липня, тепер — 1 серпня), щоб, посилаючись на низьку інфляцію, дотиснути заміну голови ФРС на більш лояльного до нього. Водночас, якщо інфляція у червні (публікація 15 липня) повернеться до зростання, Трамп може втратити політичну підтримку в своїх намірах. Доходи бюджету зросли. Профіцит бюджету США у червні 2025 року склав $27 млрд — перший позитивний баланс за червень з 2017-го. Митні збори перевищили $100 млрд. У травні дефіцит складав $316 млрд. Високі видатки на обслуговування боргу — одна з причин, чому Трамп тисне на Павелла, який не знижує ставку. У 2025-му видатки за цією категорією очікуються на рівні $1,2 трлн — нижче тільки за соціальне страхування.

Акції. Індекс широкого ринку S&P 500 знизився на 0,3%. У понеділок рух індексу був незначним — інвестори очікують дані з інфляції за червень, які визначать подальшу долю ФРС і її голови Джерома Павелла. Облігації. Дохідність 10-річних паперів у липні зросла з 4,25% до 4,43%.

Європа

STOXX 600 зріс на 1,2% — до максимуму з 12 червня. ЄС відклав контрмита США. Брюссель шукає компроміс із Вашингтоном до початку серпня, готуючи «план Б» для ключових галузей — від автопрому до агросектору. У ЄС зазначили, що не стали б витрачати три місяці на опрацювання ставок на 1700 позицій, якби знали, що США можуть просто виставити 30% ставку.

Німеччина. Обсяг промислового виробництва у травні зріс на 1,2% м/м, попри очікуване зниження на 0,6%. Водночас німецький експорт у травні скоротився на 1,4% м/м, а постачання до США впали на 7,7%. Імпорт знизився на 3,8% м/м. Попереднє зростання торгівлі перед введенням тарифів вичерпалося, і динаміка повернулася до низхідного тренду.

Китай

Китайський SSE Composite зріс на 1,5%. Потенційні тарифи не відлякали інвесторів, які сприймають їх радше як тактику на переговорах, ніж остаточне рішення. Індекс Caixin Manufacturing PMI піднявся до 50,4 пункту, повернувши сектор у зону розширення. Внутрішні замовлення компенсували слабкий експорт, але рівень зайнятості продовжує скорочуватися.

Японія

Японський Nikkei 225 знизився на 0,6%. Зміна політичного розкладу в Японії може зупинити підвищення ставок Банком Японії. Опозиція просуває фіскальні стимули та податкові скорочення. Проте BOJ розглядає можливість підвищення прогнозу інфляції на липневому засіданні.

Crypto Recap

Світова криптоіндустрія продовжує рух у бік інституціоналізації та легального визнання. У США ключовим тригером став прихід на посаду глави OCC Джонатана Гулда, який уже в минулому сприяв визнанню криптоактивів у банківській сфері. Його призначення знову відкриває двері для Ripple, Circle та BitGo у частині отримання банківських ліцензій.

BTC подорожчав на 11,2% до $120,0 тис., ETH — на 18,3% до $3,0 тис. Припливи в криптопродукти продовжилися — +$3,7 млрд після +$1,0 млрд минулого тижня.

Цей рух підкріплюється хвилею продуктів на стику банківських та криптовалютних сервісів — Kraken, Robinhood, Revolut анонсують нові фінансові інструменти, прагнучи використати сприятливу риторику адміністрації Трампа. Одночасно ЄС демонструє зворотну тенденцію — регулятори у Литві та ESMA критикують ліберальне ліцензування Мальти та перевіряють нові токенізовані продукти від Robinhood, вказуючи на ризики «регуляторного арбітражу» всередині блоку.

Глобальні уряди активно шукають баланс між ризиками та інноваціями. Пакистан створює власний регулятор для ринку віртуальних активів, прагнучи контролювати сектор із $300 млрд річного обігу. Австралія запускає піврічні тести CBDC та стейблкоїнів разом із JP Morgan та трьома найбільшими банками. Паралельно Південна Корея готує масштабні податкові пільги для криптовенчурів, що може створити нову юрисдикцію з глобальною привабливістю.

Попри це, геополітичний підтекст зберігається: скандал між Binance і Bloomberg через ймовірну причетність до стейблкоїна WLFI Трампа загострює конкуренцію між біржами, а Truth Social запускає власний utility‑токен, готуючи фундамент для політичної токеноміки.

Гулд очолив OCC, відкрилось вікно для Ripple і Circle. Сенат США затвердив Джонатана Гулда головою OCC на п'ятирічний термін (50–45). Раніше він був CLO Bitfury, консультував BlackRock і вже працював в OCC, коли регулятор визнав криптооперації легальними. Гулд підтримує банківський доступ для криптофірм. Призначення може сприяти видачі ліцензій Ripple і Circle.

ESMA критикує Мальту за слабке ліцензування криптобізнесу. Регулятор виявив порушення в авторизації неназваної компанії. MFSA недостатньо ретельно оцінювала бізнес-моделі. Претензії стосуються Bitpanda, Crypto.com, OKX, які отримали ліцензії MiCA на Мальті. Особливу увагу приділено DEX-платформі OKX Web3 після справи про відмивання $100 млн.

CZ погрожує Bloomberg судом за матеріал про USD1. Агентство заявило, що Binance розробила код для стейблкоїна Trump’ів з капіталізацією $2,2 млрд. Токен нібито використовували для купівлі частки в Binance ($2 млрд). CZ заперечує зв’язок і звинувачує конкурентів у «замовленні».

Казахстан готує крипторезерв. Нацбанк вивчає досвід фондів США, Норвегії, Близького Сходу. Інвестуватимуть у криптоактиви через ETF або напряму. Формування резерву відбудеться за рахунок конфіскованих активів і держмайнінгу.

Криптокомпанії наступають на банківський сектор США. Ripple, Circle, BitGo подали заявки на банківські ліцензії. Kraken готує запуск карток. Robinhood та Revolut розробляють банківські продукти. Компанії прагнуть скористатися криптолояльною політикою Трампа. Конгрес 14–18 липня розгляне три криптобіллі.

Регулятор ЄС перевіряє токенізовані акції Robinhood. Компанія запустила понад 200 токенів, включно з OpenAI та SpaceX. OpenAI заперечує свою участь. Регулятор (ЦБ Литви) розслідує законність структури. Тенев підтвердив, що це деривативи, а не власне акції.

Strategy тимчасово зупинила BTC-покупки. Незважаючи на паузу, компанія залучає $4,2 млрд для нових інвестицій через випуск Stride — 10%-них привілейованих акцій. Strategy вже володіє 597,3 тис. BTC ($65 млрд), з нереалізованим прибутком $22,6 млрд. До 2027 року планує інвестувати $84 млрд.

BBVA відкриває криптоторгівлю в Іспанії. Другий за розміром банк країни пропонує доступ до BTC і ETH без консультацій. Сервіс доступний через додаток. У Швейцарії банк працює з BTC з 2021-го, пізніше додав ETH, USDC. У Туреччині — працює дочірня структура для доступу до крипти.

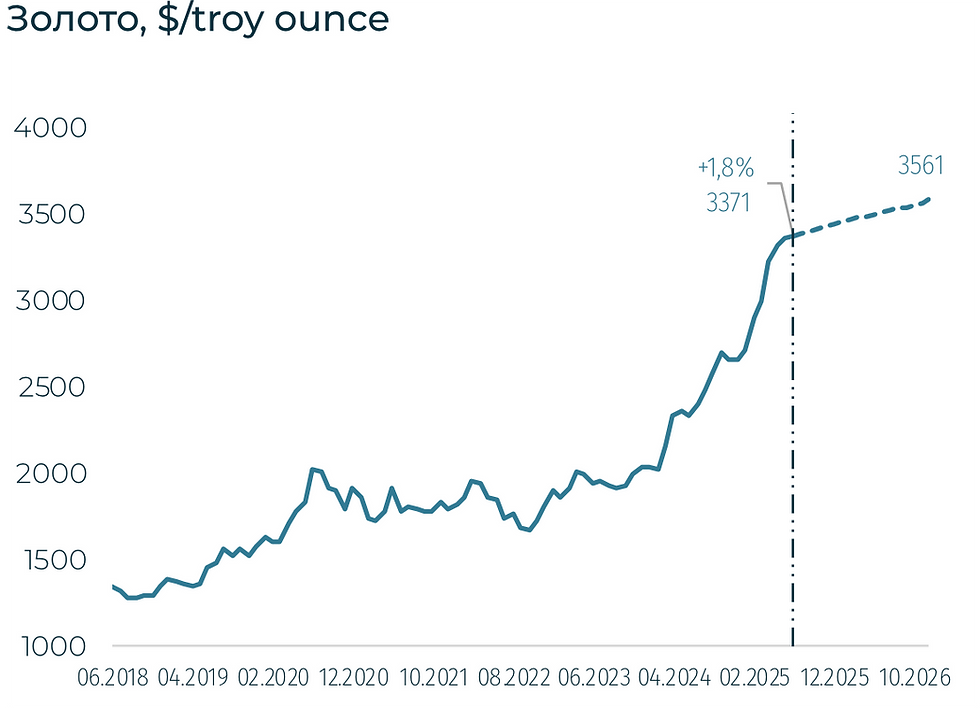

BioSig і Streamex планують токенізацію золота. Проєкт отримає $1,1 млрд, з них $100 млн — у формі облігацій. Компанії стануть найбільшими біржовими власниками злитків на Nasdaq. Streamex підкреслює відмінність від моделей PAXG та XAUT — самостійна купівля, токенізація та ринок.

Пакистан створює крипторегулятора PVARA. Нове відомство займеться VASP-ліцензуванням, кібербезпекою, FATF-нормами. Мета — зробити Пакистан хабом цифрових активів. У країні — понад 40 млн користувачів крипти, річний оборот — $300 млрд.

Австралія тестує CBDC і стейблкоїни. Проєкт Acacia реалізується RBA спільно з ASIC і банками CBA, ANZ, Westpac. Учасники протестують 24 сценарії (19 з реальними грошима, 5 — експериментальні). Платформи — Hedera, EVM-сумісні мережі. Публікація результатів — у Q1 2026.

Сировинні

Газ

У понеділок серпневі ф’ючерси на хабі TTF зросли до $457 за тис. кубометрів (+7,8% за тиждень), спотова ціна — до $453 (+8,7%). Зростання цін у Європі відбулося на тлі спеки, що посилила попит на електроенергію для кондиціонування повітря.

Очікуване зниження обсягів вітрогенерації на фоні високих температур додатково стимулює використання газу на ТЕЦ. Синоптики прогнозують збереження спекотної погоди в регіоні щонайменше до середини наступного тижня.

Додаткову підтримку ринку забезпечує зростання попиту на СПГ в Азії — зокрема в Японії та Південній Кореї — через підвищене енергоспоживання для охолодження.

Фундаментально ринок залишається напруженим: запаси газу в ПСГ ЄС на 12 липня становили 62,6% (≈65,6 млрд мі), що на 2,4 млрд більше за тиждень, але значно нижче минулорічного рівня у 79,8% (–18,1 млрд мі).

Нафта

Серпневі ф’ючерси на Brent зросли до $71 за барель (+3,7% за тиждень), спотова ціна — до $70,4 (+2,4%). Підтримку цінам надали геополітичні очікування: ринок закладає ризик нових санкцій США проти Росії та її ключових партнерів — Китаю, Індії, Бразилії.

ЄС, зі свого боку, готується погодити нову формулу цінової стелі на російську нафту — плаваюче обмеження на рівні 15% нижче від середньої ринкової ціни за останні три місяці. Стартовий рівень, за підрахунками, становитиме близько $47/барель.

IEA попереджає про можливість прояву ознак дефіциту на ринку нафти влітку — через пікове навантаження на НПЗ, особливо в країнах північної півкулі під час сезону відпусток.

Оголошене Дональдом Трампом мито у 20% на імпорт із більшості торгівельних партнерів США, що набуде чинності з 1 серпня, створює нові ризики для глобального попиту.

ОПЕК+ вирішила у серпні збільшити видобуток на 548 тис. б/с, продовжуючи відновлення 2,2 млн б/с добровільно скорочених обсягів, які мають повністю повернутися на ринок до вересня.

Після завершення літнього піку споживання очікується поступове повернення до профіциту, що потенційно тиснутиме на ціни в IV кварталі.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю ціни на м’яку пшеницю на CBOT знизились до $192,3/т (–2,6% за тиждень), серпневі ф’ючерси — $201 (+0,6%). Французька пшениця (вересень, MATIF) зросла до $235/т (+2,7%).

Кукурудза в США впала до $167 (–5,4%), ф’ючерси — до $156,7 (–2,2%). Соя — до $364 (–4,5%), ф’ючерси — $367 (–2,1%).

На пшеничному ринку тиск створили вищий за очікування урожай у США (+220 тис. т) і швидкий прогрес кампанії зі збору врожаю у Франції (обмолочено 36% площ проти середніх 15%). Натомість уповільнення темпів збору врожаю в рф та найнижчий експорт із 2008 року підтримали ціни на пшеницю FOB 11,5% CIF — до $223–225/т в чорноморському регіоні.

Кукурудза продовжує дешевшати на тлі сприятливого прогнозу погоди в американському Corn Belt і рекордного врожаю «сафрінья» в Бразилії (103,4 млн т), що підвищив загальний прогноз виробництва до 132 млн т.

На ринку сої створює тиск на ціни як розширення посівів у Бразилії (+1,2% до 48,2 млн га), так і очікування рекордного врожаю — 179,9 млн т. Додатково ринок реагує на сприятливі погодні умови в США, що підсилюють прогнози великого осіннього врожаю.

Попри це, високий попит на соєве масло з боку біопаливного сектора частково підтримує ринок. В липні USDA підвищило прогноз внутрішнього споживання олії в США до рекордних 7 млн т (+12% до червневої оцінки).

Паралельно з цим, владою в Бразилії нещодавно також були збільшено обов'язкову норму змішування біопалива з викопним паливом. З 1 серпня частка етанолу в бензині зросте з 27% до 30%, а частка біодизеля в дизельному паливі - з 14% до 15%. Це ймовірно утримуватиме ціну вище $350/т у короткостроковій перспективі.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі