Weekly #270 — 08.12.2025

- Ukraine Economic Outlook

- 8 дек. 2025 г.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

США

Американський ринок за тиждень зріс на 0,9% (S&P500). Інвестори очікують зниження ставки ФРС на засіданні 9–10 грудня. Відновлення публікації статистики після завершення шатдауну оголило структурну слабкість економіки, зокрема ринку праці. Інфляційний тиск залишається високим, водночас консенсус передбачає, що ФРС піде на скорочення ставки, оцінюючи ризик сповільнення економіки вище за ризик посилення тиску на ціни.

Облікова ставка ФРС. Інвестори оцінюють з імовірністю 86,2%, що на засіданні 10 грудня ФРС знизить ставку на 25 б.п. — до 3,75%.

У вересні персональний індекс цінових витрат зріс на 2,8% р/р. Водночас, згідно з опитуваннями Мічиганського університету, у грудні очікувана споживачами інфляція на 12 місяців вперед опустилася на 40 б.п. — до 4,1%, а очікування на горизонті п’яти років впали на 20 б.п. — до 3,2% (рекордно низький рівень із січня 2025 року). В результаті індекс очікувань споживачів піднявся до 55 — найвищого рівня з серпня 2025 року. Водночас на ринку США формується K-направлений тренд: домогосподарства з високим рівнем доходів покращують очікування, тоді як домогосподарства з низьким рівнем доходу страждають від зростання цін, зокрема через нові запроваджені тарифи.

Ділова активність. Індекс ділової активності від ISM для сектора послуг (понад 2/3 економіки США) у листопаді склав 52,6 — на 0,2 пункти вище за жовтневий показник (вище 50 — розширення). Натомість показник для виробничого сектору становив 48,2 — найнижче значення з липня. Обсяг промислового виробництва у вересні зріс на 1,6% р/р після 0,8% у серпні.

Згідно зі статистикою ADP, у листопаді в несільськогосподарському секторі кількість робочих місць зменшилася на 32 тис. — проти консенсусного прогнозу зростання на 5 тис. Водночас кількість первинних заявок на допомогу з безробіття за останній тиждень листопада становила 191 тис. — проти очікуваних 220 тис. і 218 тис. тижнем раніше.

Netflix купує студії та стримінгові сервіси Warner Bros. за $72 млрд. Netflix запропонувала близько $28 за акцію — більше, ніж $24, запропоновані Paramount Skydance. Капіталізація Warner Bros., власника франшиз «Гра престолів», «Володар перснів», «Гаррі Поттер» тощо, складає близько $61 млрд. Угода очікується у III кварталі 2026 року. Антимонопольні комітети ЄС та США, імовірно, ускладнять угоду — через купівлю Netflix (300 млн підписників) сервісу HBO Max (~130 млн). Wells Fargo & Co., BNP Paribas SA та HSBC Plc нададуть незабезпечений короткостроковий кредит на $59 млрд — один із найбільших в історії. Акції Netflix за тиждень впали на 5,9%. Інвестори негативно оцінили потенційне зростання боргового навантаження — до приблизно $76 млрд із $16 млрд. Поточні кредитні рейтинги залишаються високими: A3 від Moody’s Ratings та A від S&P Global Ratings.

Європа

Європейський індекс широкого ринку STOXX600 зріс на 0,4%, попри незначне зростання інфляції. Композитний PMI Єврозони в листопаді підвищився завдяки сильному сектору послуг, що компенсував слабкість промисловості. Індекс ділової активності (PMI) у виробничому секторі у листопаді був переглянутий на 0,1 п.п. нижче — до 49,6, що є найгіршим значенням за 5 місяців. Темпи зростання роздрібних продажів прискорилися: у жовтні вони зросли на 1,5% р/р після +1,2% у вересні.

Індекс споживчих цін у листопаді зріс на 2,2% р/р — на 10 б.п. вище за очікування. Інфляція залишається максимально близькою до цільового рівня 2% — з лютого 2025 року вона не перевищує 2,2%. Водночас інфляційний тиск у сфері послуг посилився — до 3,5% р/р, що на 10 б.п. вище, ніж у жовтні. Індекс цін виробників у жовтні впав на 0,5% р/р після -0,2% у вересні.

Китай

Китайський індекс SSE Composite зріс на 0,4%. Обсяг експорту в листопаді зріс на 5,9% р/р після скорочення на 1,1% у жовтні. Імпорт зростає повільніше — на 1,9% р/р після зростання на 1% у жовтні.

Офіційний індекс ділової активності у виробничому секторі в листопаді зріс на 0,2 п.п. — до 49,2, залишаючись у зоні скорочення. Водночас індекс ділової активності у невиробничому секторі неочікувано впав з 50,1 до негативної зони — 49,5.

CEO інвестиційної компанії Willett Advisors (сімейний офіс Майкла Блумберга) окреслив перевагу Китаю в розвитку інноваційних галузей, попри слабкий споживчий попит, песимістичні настрої споживачів і «бульбашку» на ринку нерухомості. Він зазначив, що Китай має запас фіскальної стійкості, якого не має США, і який поки що не використовується. Також він наголосив, що у сфері біотехнологій Китай розвинувся настільки, що напрям торгівлі ліками змінився на користь імпорту в США: «Китай може виробляти ліки дешевше, краще та швидше, ніж США».

Японія

Японський Nikkei225 зріс на 0,5%. Індекс витрат домогосподарств у листопаді скоротився на 3% р/р — проти очікуваного зростання на 1,1%; у місячному вимірі скорочення становило 3,5%. У III кварталі 2025 року ВВП Японії скоротився на 0,6% кв/к — на 10 б.п. нижче за попередні оцінки.

Відносини між Китаєм та Японією погіршуються. Так, Японія розглядає скасування обмежень на експорт летальної зброї, зокрема — до Філіппін, які раніше надали доступ американській армії та розмістили американську ракетну систему Typhoon. Потенційний драйвер як для оборонної галузі Японії, так і для мілітаризації регіону. Водночас у вихідні Японія звинуватила Китай у «захопленні» радаром японських літаків — дії, що передує потенційній атаці.

Crypto Recap

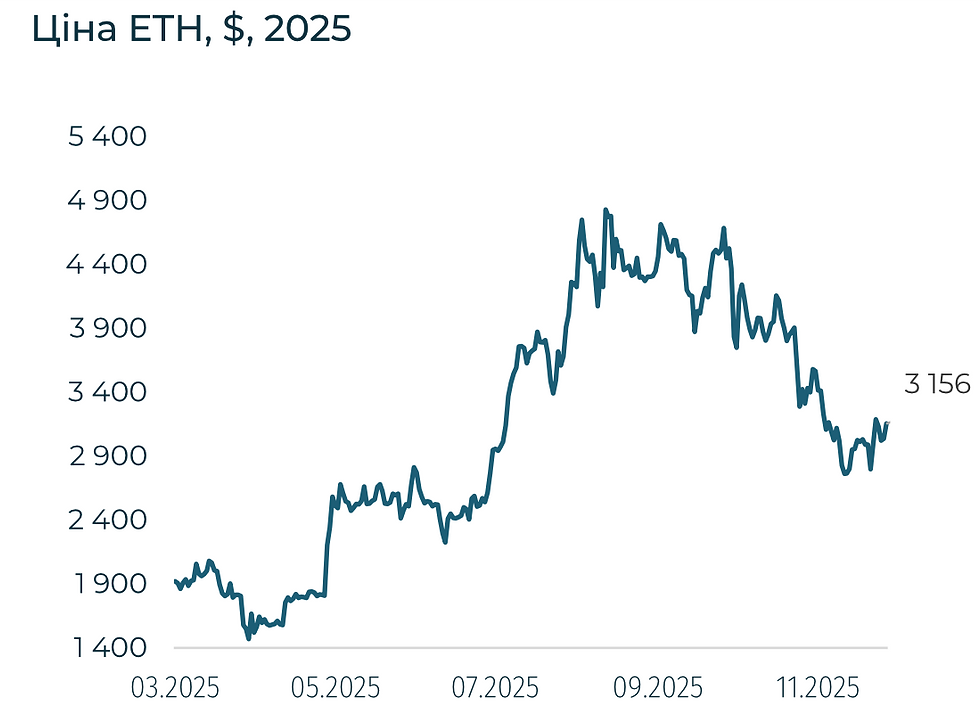

Крипторинок відіграв частину втрат — ключові котирування закрилися в зеленій зоні. BTC зріс за тиждень на 6,1%, ETH — на 11%. Притоки в криптопродукти склали $0,7 млрд за тиждень, після +$1,1 млрд на попередньому.

— Великі інституційні гравці прискорюють інтеграцію криптоінструментів.

— Регулятори прагнуть закрити прогалини в регулюванні та виробити правила для галузі, спочатку задуманої поза звичною рамковою системою.

— Децентралізовані ринки прогнозів шукають способи обійти регулювання азартних ігор.

Глобальні регуляторні зрушення посилюють тиск на крипторинок, формуючи нову архітектуру контролю над капіталом. ЦБ Китаю підтвердив заборону на криптовалюти на міжвідомчій нараді, побоюючись обходу встановлених лімітів на рух капіталу. Єврокомісія запропонувала централізувати нагляд за ринками капіталу, включаючи криптоактиви. Франція, Італія та Австрія підтримують централізований контроль з боку ESMA, висловлюючи занепокоєння недостатньою суворістю окремих національних регуляторів, зокрема на Мальті.

На цьому тлі інституційний попит продовжує зростати. Vanguard надасть 50 млн клієнтам доступ до крипто-ETF — CEO зняв заборону, оголошену в серпні. Goldman Sachs придбає Innovator за $2 млрд, додаючи до своєї лінійки BTC-ETF. Coinbase надає великим банкам США сприяння в пілотуванні стейблкоїнів, кастодіан-послугах і криптоторгівлі.

Паралельно формується інституційний попит на біткойн як на стратегічний актив. Twenty One Capital готується до лістингу на NYSE для накопичення BTC, конкуруючи за масштабом з найбільшими публічними власниками.

Податкова Великобританії з 2026 року отримає автоматичний доступ до внутрішніх і транскордонних переказів на криптоплатформах. З 2026 року Королівство вимагатиме від криптоплатформ повідомляти про всі транзакції користувачів-резидентів. Нововведення вперше надасть британській податковій службі (HMRC) автоматичний доступ до внутрішніх і транскордонних даних про криптовалюти. Це дозволить посилити дотримання податкового законодавства напередодні першого глобального обміну інформацією за стандартом CARF у 2027 році. Всього 47 країн до 2027 року планують реалізувати правила міжнародного обміну даними по криптоактивах, розроблені ОЕСР. Минулого тижня HMRC оголосила, що розробить правила, які спростять оподаткування DeFi і CeFi.

Узбекистан легалізує стейблкоїни для оплат, у той час як у Туркменістані дозволять майнінг, криптобіржі та обмінники з 1 січня 2026 року. Узбекистан введе спеціальний правовий режим, що дозволяє використовувати стейблкоїни для оплати. У країні реалізують регуляторну пісочницю, згідно з постановою президента Шавката Мірзійоєва про розвиток фінансових технологій. При цьому порядок і тривалість правового режиму визначать регулятори. Узбецькі компанії також зможуть випускати токенізовані акції та облігації. Під них на місцевих біржах створять окремі торгові майданчики. Президент Туркменістану Сердар Бердимухамедов підписав «Закон про віртуальні активи», який легалізує майнінг, криптобіржі та обмінники. Майнінгом зможуть займатися ФОП та юрособи. Однак їм необхідно зареєструватися в ЦБ. Туркменістан визнав криптовалюти об'єктом цивільного права, але вони не є платіжним засобом, валютою або цінним папером. При цьому в країні заборонили анонімні гаманці і транзакції, а користувачам необхідно проходити ідентифікацію для протидії відмиванню грошей.

Президент Польщі Навроцький ветував законопроєкт, що дозволяє блокувати сайти криптокомпаній. Президент Польщі заявив, що цей законопроєкт обмежить інновації. За його словами, правила блокування доменів непрозорі і потенційно схильні до зловживань. В адміністрації президента також вказали на надмірне регулювання, яке може стимулювати відтік компаній за кордон. Для порівняння: у Чехії, Словаччині та Угорщині аналогічні акти займають до десятка сторінок, тоді як польський законопроєкт містить понад сто. Крім того, затверджений рівень регуляторних зборів перешкоджає розвитку малого бізнесу, стартапів і діяльності іноземних компаній.

Єврокомісія запропонувала централізувати нагляд за ринками капіталу, включаючи криптоактиви, для спрощення регулювання і скорочення відставання від США і Великої Британії. Європейська комісія запропонувала передати нагляд за постачальниками послуг криптоактивів (CASP), торговими майданчиками та іншими криптовалютними компаніями у відання Європейського управління з цінних паперів та ринків (ESMA). Наразі нагляд здійснюється національними регуляторами, що дозволяє компаніям діяти на території всього ЄС і викликає побоювання щодо «м'якого регулювання» в ряді юрисдикцій. Франція, Італія та Австрія підтримують централізований контроль з боку ESMA, висловлюючи стурбованість недостатньою суворістю деяких національних регуляторів, зокрема на Мальті. Франція пригрозила заблокувати «паспортизацію» європейських ліцензій MiCA, посилаючись на надмірно м'який підхід окремих країн. Італія нагадала, що без ліцензій MiCA криптовалютні компанії не зможуть продовжувати діяльність з 2026 року (при подачі заявки до 30 грудня, крайній термін — червень 2026 року). ЄС прагне скоротити відставання від США і Великої Британії. Єврокомісія зазначає, що капіталізація фондових бірж в ЄС становить 73% від ВВП, тоді як у США — 270%, а у Великій Британії — 130%.

Сировинні

Газ

У понеділок січневі ф’ючерси на TTF знизилися до $350 за тис. куб. м (–1,5% за тиждень), спотова ціна — $346 (–3,1%). Котирування знижуються на тлі прогнозів потепління та зростання вітрової генерації, що зменшить попит на газ для виробництва електроенергії та опалення.

За даними LSEG, потужність вітрової генерації в Німеччині цього тижня зросте більш ніж утричі — до 28,8 ГВт (+23,2 ГВт), а у Великій Британії очікується близько 12,6 ГВт. Це має послабити споживання газу й уповільнити відбір зі сховищ.

Станом на 6 грудня запаси ПСГ ЄС становили 72,5% (≈76,5 млрд м³). Чистий відбір за тиждень склав 3,4 млрд м³ проти 3,54 млрд м³ тижнем раніше, що відповідає теплішій погоді.

Додатковий тиск на ринок спричинило відновлення експорту російського СПГ із підсанкційного проєкту «Портовая» (потужність 1,5 млн т/рік), запущеного у вересні 2022 року. Газ прямує до Китаю, як і з проєкту «Арктик СПГ-2», що посилює глобальну пропозицію та чинить додатковий тиск на ціни.

Нафта

Січневі ф’ючерси Brent залишилися на рівні $63,1 за барель (–0,1% за тиждень), тоді як спотова ціна зросла до $63,7 (+2,4%). Підтримку споту забезпечили перебої з постачаннями після ударів по чорноморському терміналу Каспійського трубопровідного консорціуму (CPC), які призвели до зупинки експорту. За оцінками трейдерів, обмеження збережуться щонайменше до 11 грудня.

Додатковим позитивом стали дані з Китаю: у листопаді імпорт сирої нафти досяг максимуму за 27 місяців — близько 12,38 млн б/д, що знизило побоювання щодо попиту в Азії. Влада КНР активно поповнює стратегічні резерви, однак обсяги залишаються закритими.

Водночас тиск на ф’ючерси чинять «ведмежі» фактори — запаси нафти у США за тиждень до 28 листопада зросли на 0,6 млн барелів, офіційний виробничий PMI Китаю знизився до 49,2, а кількість бурових у США піднялася до 413 (+6 за тиждень). Поряд з цим нагадаємо, що ОПЕК+ раніше сигналізувала про призупинення збільшення видобутку у першому кварталі 2026 року. Сукупно це утримує ринок у вузькому діапазоні: спот реагує на перебої з поставками, тоді як дальні контракти відображають очікування надлишкової пропозиції.

Залізна руда

Грудневі ф’ючерси на залізну руду CFR China (62%) піднялися до $107,2 за тонну (+1,1% за тиждень). Турецька арматура — $558 (+0,5%), американська сталь — $908, китайська сталь знизилася до $459 (–1,1%).

Підтримку ринку забезпечили активні імпортні закупівлі Китаю: у листопаді ввезено 110,5 млн тонн руди (+8,5% р/р). Водночас попит залишається слабким — офіційний PMI у листопаді становив 49,2 проти 49 у жовтні, приватний індекс Caixin — 49,9. Обидва показники нижчі за нейтральний рівень у 50 пунктів, що сигналізує про зниження промислової активності.

Запаси в китайських портах зросли до 160 млн тонн станом на 4 грудня проти 153 млн тонн на початку місяця (+4,6%), що створює додатковий тиск на ціни. В результаті наприкінці минулого тижня ф’ючерси в Даляні почали корекцію через надлишок пропозиції та слабкий попит.

Базовий сценарій передбачає збереження торгів у діапазоні $103–110 за тонну. Подальше зростання запасів або погіршення попиту може спричинити відкат до нижньої межі, тоді як сигнали про економічну підтримку з Пекіна або скорочення запасів можуть підняти ціни вище $110.

Китай залишається найбільшим імпортером залізної руди й виробником сталі у світі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии