Weekly #279 — 16.02.2026

- Ukraine Economic Outlook

- 17 февр.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Світові фондові індекси закрилися різноспрямовано, переважно в зеленій зоні. Інфляція демонструє більш м’які показники, що разом із усе ще стійким ринком праці мотивує центральні банки вичікувати. У США питання тарифів і ризик зміни керівництва ФРС залишалися на другому плані, навіть попри охолодження індексу споживчих цін; у Європі Франкфурт вжив заходів, щоб набір інструментів для подолання кризи євро став більш схожим на набір інструментів для долара; в Азії Пекін посилив нагляд за ринком, а в Японії політична дискусія перейшла від питання, чи слід підвищувати ставки, до питання, як швидко Банк Японії може це зробити.

США

Охолодження інфляційного тиску. Споживчі ціни в США зросли на 0,2% м/м у січні, тоді як базовий ІСЦ зріс на 0,3% м/м, а базовий показник у річному вимірі сповільнився до 2,5%, що є найменшим приростом за майже п’ять років. Дані підтримали версію «м’якої посадки», але ризики все ще свідчать про необхідність вичікувальної позиції, а не швидкого пом’якшення монетарної політики.

Зростання зайнятості відсуває наступне зниження ставок. Дані про зайнятість, опубліковані із затримкою через закриття уряду, показали зростання кількості робочих місць у січні на 130 тис. проти прогнозу Reuters у 70 тис., а рівень безробіття знизився до 4,3%. На ринку ф’ючерсів це сприйняли як сигнал, що ставки будуть триматися на поточному рівні.

Тарифи: їхній вплив відчувається в бюджетах домогосподарств. Аналіз ФРБ Нью-Йорка показав, що американці несуть «майже весь» тягар підвищення тарифів президента Дональда Трампа.

Європа

ЄЦБ робить євро більш схожим на резервну валюту. ЄЦБ заявив, що розширить і зробить постійною свою систему репо-підтримки євро (EUREP), розширивши доступ до неї для відповідних іноземних центральних банків із запозичувальною спроможністю до 50 млрд євро кожен. Повідомлення ринку на найближчий час: зменшити ризик, що стрес змусить менеджерів резервів до проциклічного продажу активів у євро.

Настрої в єврозоні різко покращилися. Індекс Sentix підскочив у лютому до 4,2 з -1,8, перевищивши очікування і підкріпивши думку про стабілізацію темпів зростання в регіоні, що важливо для впевненості в прибутках, якщо ставки залишатимуться обмежувальними довше.

Китай

Боротьба з дефляцією. ІСЦ Китаю зріс на 0,2% у річному вимірі в січні, тоді як індекс цін виробників знизився на 1,4%. Це продовжує тиснути на політиків, змушуючи їх підтримувати попит без погіршення надлишкових потужностей. Ринки розцінюють це як нагадування про те, що номінальне зростання залишається обмежувальним фактором для підвищення прибутків.

Пекін посилює контроль над ринком, щоб створити «повільний бичачий тренд». Регулюючі органи посилили боротьбу з нелегальною торгівлею та спекулятивною діяльністю, пропонуючи більш стабільний шлях розвитку акцій, який може привабити глобальний капітал — це сприяє ризиковим активам, але також є сигналом, що влада обмежить бум, якщо динаміка стане занадто різкою.

Шеньчжень готує пакет допомоги на суму 80 млрд юанів для державного девелопера China Vanke, а державні компанії купують заставну нерухомість у рамках зусиль зі скорочення запасів житла. Для акцій це не стільки V-подібне відновлення, скільки обмеження ризику падіння та захист балансів місцевих органів влади.

Японія

Розмови про підвищення ставок набирають обертів. Керівник Mizuho заявив, що Банк Японії може підвищити ставки вже в березні і аж тричі у 2026 році, а член правління Наокі Тамура сказав, що Японія «дуже близька» до сталого досягнення цільового рівня інфляції в 2%, що свідчить про те, що внутрішні дебати стають дещо більш жорсткими.

Політика, облігації та «фіскальна премія». Після перемоги прем’єр-міністра Санае Такаїчі на виборах японські довгострокові облігації знову стали чутливими, а дохідність 30-річних облігацій різко відреагувала протягом дня, що призвело до тісного зв’язку між премією за строк і стійкістю боргу та апетитом до ризику на ринку акцій.

Заробітна плата як наступний стрес-тест для малих підприємств. Приватне опитування показало, що кількість банкрутств у січні зросла на 5,6% у річному вимірі, причому деякі компанії вказують на зростання витрат на робочу силу — це корисний контекст для розуміння, чому нормалізація політики Банку Японії може бути економічно «правильною», але нерівномірною в тому, на кого вона тисне.

Crypto Recap

Регулятори в Азії та Європі посилили тиск на криптокомпанії. У США регулятори обговорюють доступ криптоінститутів до розрахункової системи та окремі налаштування ризиків для криптодеривативів. Великі майданчики та додатки запускають платіжні рейки для споживачів, змінюючи систему роздрібних платежів. BTC за тиждень зріс на 1,9%, ETH — на 0,5%. Відтік з криптопродуктів склав $0,2 млрд після $1,7 млрд на попередньому тижні.

Азія та Європа: нагляд, заборони. Регулятор Кореї FSS планує розширити застосування AI-інструментів для моніторингу крипторинку і після помилки Bithumb (повернула 99,7% із 620 тис. BTC) запустив перегляд внутрішніх систем контролю місцевих криптобірж. ЦБ Китаю і сім регуляторів заборонили випуск стейблкоїнів і токенізованих активів без схвалення влади та зафіксували підтримку e-CNY. ЄС готується заборонити всі транзакції за участю російських криптосервісів і бірж.

США: правила доступу до розрахунків. ФРС обговорює «урізані» основні рахунки, потенційно доступні для криптокомпаній: регулятор пропонує прибрати доступ до кредитів ФРС, не нараховувати відсотки та ввести обмеження щодо залишків. CFTC розширив Консультативний комітет з інновацій до 35 осіб (20 пов’язані з криптокомпаніями) і включив представників криптомайданчиків та традиційної біржової інфраструктури.

Інфраструктура та майданчики: резерви, стейблкоїн-ліквідність, платежі. Binance 11 лютого завершила конвертацію фонду SAFU на $1 млрд у BTC і довела фонд до 15 тис. BTC із середньою ціною покупки $67 тис.; 89% стейблкоїнів USD1 від WLFI на $4,8 млрд зосереджені на Binance, а прибутковість токена на майданчику після промоакції склала 8,2% річних. TON Foundation запустить TON Pay для 1,1 млрд користувачів Telegram із заявленими транзакціями швидше за секунду та комісіями менше одного цента.

Європарламент підтримав проєкт цифрового євро. Вони схвалили плани ЄЦБ щодо випуску CBDC, підтримавши їхній річний звіт 443 голосами «за», 71 — «проти». У резолюції проєкт визнано ключовим елементом зміцнення валютного суверенітету ЄС і скорочення залежності від зовнішніх платіжних систем. Депутати також підкреслили, що готівка повинна зберігати важливу роль в економіці. При цьому цифровий і фізичний євро будуть законним платіжним засобом. Введення CBDC, як і раніше, підлягає затвердженню законодавцями ЄС. Якщо відповідний закон буде прийнятий протягом 2026 року, пілотний проєкт може розпочатися у 2027 році. Повноцінний запуск можливий у середині 2029 року.

Криптокомпанії та банки сперечаються з приводу ідеї ФРС про «урізаний основний рахунок». Circle стверджує, що зіграє важливу роль у реалізації GENIUS і зміцненні платіжної системи США. При цьому перший криптобанк Anchorage Digital Bank підкреслює, що необхідно змінити ліміти та залишки в режимі овернайт. Однак Американська асоціація банкірів виступила проти таких рахунків. Вона зазначила, що організації, які претендують на ліцензію, не підпадають під дію послідовних федеральних стандартів безпеки та надійності. ФРС пропонує, щоб скорочені рахунки не мали привілеїв, що належать переважно великим банкам. У них не буде доступу до кредитів ФРС, на них не нараховуватимуться відсотки, а також діятимуть обмеження щодо залишку на рахунку. Водночас криптобанк Erebor отримав першу нову банківську ліцензію в США за другий термін президентства Трампа.

Найпопулярніший ютубер MrBeast купує банківський додаток Step для надання криптопослуг молодому поколінню. У Step — 7 млн користувачів, переважно підлітки та молодь. З 2018 року компанія залучила $500 млн, включаючи кошти від знаменитостей — Стефена Каррі, Джастіна Тімберлейка, Вілла Сміта та Чарлі Д’Амеліо. Однак Beast Industries не розкрила умови угоди. YouTube-канал MrBeast (Джиммі Дональдсон) має 466 млн підписників на платформі та 110,9 млрд переглядів відео. Дональдсон заявив, що їхня мета — допомогти молодому поколінню управляти грошима. У січні ETH-скарбниця BitMine інвестувала в Beast Industries $200 млн. При цьому в жовтні 2025 року компанія Дональдсона подала заявку на товарний знак «MrBeast Financial». У заявці згадувалися послуги криптоплатежів, обміну криптовалют і DEX.

89% стейблкоїнів сім’ї Трампів USD1 від WLFI на $4,8 млрд знаходяться на Binance. Решта — 581 млн USD1 — розміщені у BitGo ($80 млн), Jump Crypto ($23,8 млн) та на інших майданчиках. Стейблкоїни USD1 на Binance можуть приносити WLFI до $180 млн щорічно. Така концентрація великого стейблкоїна є унікальною для криптобірж. Для порівняння, на Binance зосереджено 24,2% USDT ($44,7 млрд) і 11,9% USDC ($8,7 млрд). При цьому американський підрозділ Binance зберігає лише 1 тис. USD1. У травні 2025 року компанія MGX, що належить братові президента ОАЕ Тахнуну, використовувала стейблкоїн USD1 від WLFI для купівлі частки в Binance на суму $2 млрд. Ця ж компанія придбала 49% акцій WLFI за $500 млн. Крім того, Binance організувала промоакцію з прибутковістю 20% річних на USD1. Навіть після її закінчення прибутковість токена склала 8,2% річних — вище, ніж у USDT (6%) і USDC (1%) на Binance. Це допомогло USD1 посісти четверте місце серед стейблкоїнів за капіталізацією. SEC відкликала позов проти Binance через кілька днів після лістингу USD1 на платформі. У жовтні 2025 року Дональд Трамп помилував колишнього CEO компанії Чанпена Чжао (CZ).

У Британії запускають пілот токенізації розрахунків. Банк Англії розпочав піврічний експеримент за участю 18 компаній, включаючи банки, фінтех-компанії та Web3-фірми. Учасники тестують розрахунки за токенізованими цінними паперами, оптимізацію заставного забезпечення, валютні операції та випуск цифрових грошей. Chainlink і UAC Labs досліджують децентралізовані підходи до координації синхронізованих розрахунків між CBDC та активами, випущеними на платформах розподіленого реєстру.

Сировинні

Газ

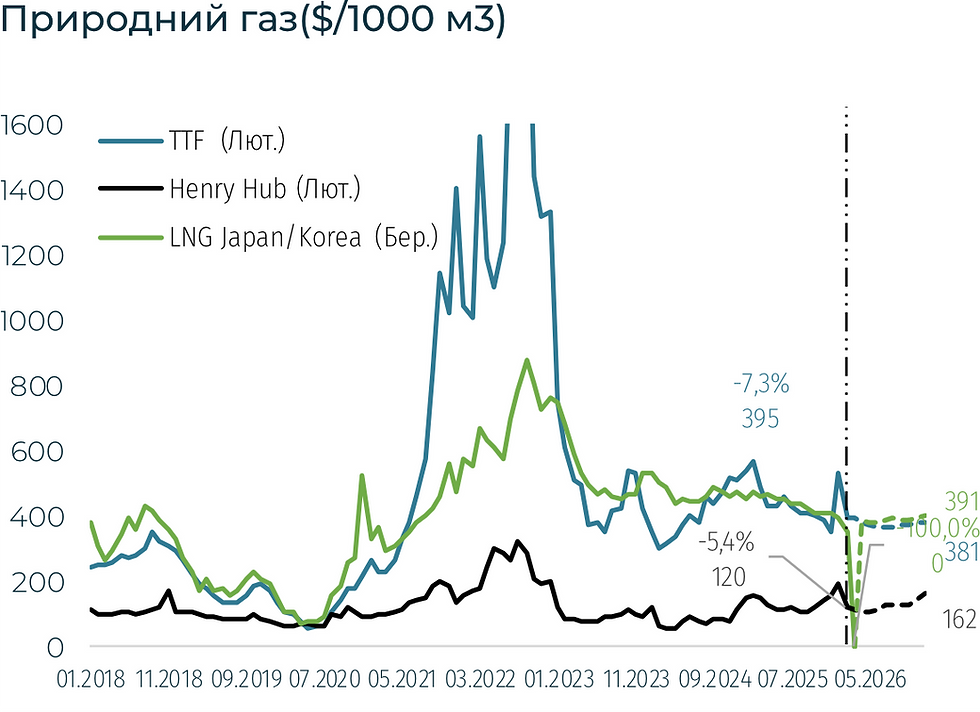

У понеділок березневі ф’ючерси на TTF знизилися до $392,9 за тис. куб. м (–5,6% за тиждень), а спотова ціна — до $349,4 (–7,3%). Локальне пом’якшення морозів чинить тиск на ринок.

Нагадаємо, що європейські ціни на газ останні 12 місяців знаходилися в вузькому коридорі $360-410 за тис. куб. м і злетіли на два тижня морозів в Євразії наприкінці січня до $560 за тис. куб. м, але в середині лютого скорегувалися до своїх звичних значень.

Переглянуті у бік потепління прогнози для північно-західної Європи стали ключовим чинником зниження. Додатковий тиск на ціни забезпечує стабільний експорт СПГ зі США. Поставки відновилися після перебоїв, спричинених аномальними морозами в регіоні.

Водночас низький рівень запасів у сховищах порівняно із сезонною нормою стримує подальше падіння. Станом на 14 лютого запаси газу в ПСГ ЄС становили 34,0% (≈35,9 млрд куб. м) проти 44,6% роком раніше. Чистий відбір різко скоротився — до 1,2 млрд куб. м з 4,3 млрд куб. м тижнем раніше. У 2025 році аналогічний рівень заповненості було зафіксовано лише наприкінці березня. Прогноз до кінця зими $350-365 за тис. куб. м.

Нафта

Квітневі ф’ючерси Brent зросли до $68,1 за барель (+0,8% за тиждень), тоді як спотова ціна знизилася до $67,7 (–0,6%). Ринок підтримують ризики перебоїв постачання та геополітична напруженість.

Фокус інвесторів перебуває на діалозі між США та Іраном. Цього тижня у Швейцарії сторони проведуть другий раунд переговорів щодо ядерної програми Тегерана. Однак, раніше США посилило військову присутність на Близькому Сході: спершу в регіоні було розміщено другий авіаносець, а згодом збито іранський безпілотник в Аравійському морі. Ринок також реагує на регулярні заяви президента США Дональда Трампа про можливі удари по Ірану у випадку провалу переговорів.

Підтримку котируванням надають очікування зростання видобутку країнами ОПЕК+ не дивлячись на те що й зараз він перевищую 3,6 млн барр/добу існуючий сукупний попит. За повідомленнями Reuters, альянс планує відновити нарощування видобутку з квітня. Рішення аргументується сезонним підвищенням літнього попиту та нещодавнім підвищенням цін. Засідання ОПЕК+ заплановано на 1 березня.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю американська м’яка пшениця на CBOT зросла до $199,7/т (+3,6% за тиждень), березневі ф’ючерси — до $203,1 (+4,9%). Французька пшениця з поставкою в березні на MATIF піднялася до $224/т (+0,5%).

Спотові ціни на кукурудзу в США збільшилися до $169,6 (+0,3%), березневі ф’ючерси — до $170,0 (+0,8%). Соя на споті подорожчала до $407 (+1,7% за тиждень), ф’ючерси — до $417 (+2,2%).

У п’ятницю, 13 лютого, ф’ючерси на американську пшеницю та сою знизилися, відійшовши від багатомісячних максимумів, оскільки трейдери фіксували прибуток напередодні довгих вихідних у США та свят за місячним календарем у Китаї.

Прогноз виробництва м’якої пшениці в ЄС знизився до 128,3 млн тонн з 128,6 млн тонн, кукурудзи — до 58,3 млн тонн. У Франції 91% стан посівів м’якої пшениці оцінюється як хороший або відмінний, а 87% посівів твердої пшениці мають оцінку добре/відмінно.

Оцінка врожаю кукурудзи в Бразилії зменшилась на 0,4 млн тонн — до 138,4 млн тонн проти 141,2 млн тонн роком раніше. Прогноз другого врожаю кукурудзи скоротився на 1,2 млн тонн — до 109,3 млн тонн.

Станом на 11 лютого 43% посівів кукурудзи в Аргентині перебувають у доброму та відмінному стані проти 44% тижнем раніше і 26% роком раніше. Аргентина є третім за величиною експортером кукурудзи у світі.

За оцінкою Буенос-Айреської зернової біржі, урожай сої в Аргентині у сезоні 2025/26 становитиме 48,5 млн тонн. Натомість, інша велика зернова біржа країни, Росаріо, прогнозує 48 млн тонн. Водночас очікується, що в цьому році Бразилія збере рекордний урожай сої — майже 178 млн метричних тонн.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии