Weekly #259 — 22.09.2025

- Ukraine Economic Outlook

- 23 сент. 2025 г.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки закрились різнонаправлено. ФРС 17 вересня розпочала цикл пом’якшення на тлі охолодження ринку праці, тоді як у Європі центробанки переважно «на паузі», а британський регулятор навіть сповільнив продаж облігацій, щоби не розхитувати волатильність на ринку довгострокових паперів. Японія зберігає ставку, але пришвидшує вихід із ризикових інструментів. Китай утримав ставки кредитних бенчмарків, попри слабкі макродані та тиск у секторі нерухомості. Торгові тарифи продовжують зміщувати споживчу поведінку в ЄС і перекроювати ланцюги постачання, а Вашингтон і Пекін активізують діалог щодо тарифних ставок.

США

Індекс широкого ринку S&P 500 зріс на 1,2% до рекордного значення у 6 664.

ФРС та облікова ставка. Центральний банк знизив облікову ставку 17 вересня на 25 б.п. — вперше з кінця 2024 року. Прогноз чиновників ФРС (dot plot) передбачає два додаткових зниження до кінця року. Один член Ради, Стівен Міран, голосував за глибший крок у 50 б.п. Голова ФРС Джером Павелл відзначив, що немає безризикових рішень і що вони мають враховувати інфляцію, проте не можуть ігнорувати максимальний рівень зайнятості.

Фіскальний сектор. Сенат не проголосував за короткострокове фінансування уряду до 21 листопада, щоб уникнути зупинки роботи. Повторне голосування можливе 29 вересня — лише за день до дедлайну.

Ділова активність. Макроекономічні сигнали залишаються змішаними. Так, обсяг роздрібних продажів у серпні зріс на 0,6% (м/м), на 40 б.п. вище за очікування; обсяг промвиробництва зріс на 0,1% (м/м) проти очікуваного спаду на 0,1%. Кількість заяв на допомогу по безробіттю знизилась із 264 тис. до 231 тис. Водночас обсяг будівництва нових будинків впав на 8,5% (м/м); індекс імпортних цін зріс на 0,3% (м/м) на тлі тарифного тиску.

Європа

Європейський STOXX 600 знизився на 0,1%.

ЄЦБ. Центральний банк дослідив, що споживачі притримують «пандемійні» накопичення та споживають менше через невизначеність і американські тарифи. Дослідження продемонструвало: 26% респондентів припинили купувати американські товари, 16% скоротили витрати; частина споживачів підвищила інфляційні очікування.

Британія. Центральний банк сповільнив продаж облігацій із балансу зі £100 млрд до £70 млрд на рік, зміщуючи фокус на коротко- та середньострокові облігації. Дохідність довгострокових 30-річних паперів у вересні досягла рекордного за 27 років рівня. Голова ЦБ Бейлі визнав, що інфляційні ризики залишаються підвищеними. У серпні споживча інфляція склала 3,8% (р/р), дефіцит бюджету поглиблюється.

Швейцарія. Країна активізувала торгові перемовини зі США щодо 39% ставки тарифу. Швейцарія пропонує збільшити закупівлі енергоресурсів, зброї та підвищити інвестиції в США. Уже в серпні обсяг експорту в США склав 3,9 млрд — найнижчий рівень із 2020 року. Поставки годинників знизились на 16,5%.

Китай

Китайський SSE Composite знизився на 1,3%.

Ставки. Китай залишив кредитні бенчмарк-ставки четвертий місяць без змін (1р — 3,00%; 5р — 3,50%); консенсус передбачає можливі зміни у Q4 2025. ЦБ утримується від масштабних стимулів попри слабкі показники ділової активності.

Ділова активність. Обсяг промвиробництва у серпні зріс на 5,2% (р/р) — на 50 б.п. нижче очікувань і рівня липня. Рівень безробіття зріс на 10 б.п. до 5,3%. Обсяг інвестицій в основний капітал зріс на 0,5% — на 100 б.п. нижче консенсусу.

Тарифні перемовини. Перемовини залишаються інтенсивними: Трамп телефонував Сі, конгресмени США вперше з 2019 року відвідали Китай і зустрілися з прем’єром Лі Ціаном. Була анонсована угода щодо продажу американської частини TikTok — її купить консорціум інвесторів, зокрема Oracle, Andreessen Horowitz та Silver Lake Management. Oracle отримає можливість вивчити алгоритм TikTok. Водночас Пекін звинуватив Nvidia у порушенні антимонопольного законодавства — на тлі переговорів у Мадриді.

Японія

Японський Nikkei 225 зріс на 1,3%.

Ставка. ЦБ утримав ставку на рівні 0,5%, але оголосив про початок продажу ETF. Двоє членів правління голосували за підвищення до 0,75%, що посилило очікування наступних кроків. Щорічно ЦБ продаватиме активів на 330 млрд єн ($2 млрд). На балансі ЦБ наразі перебувають ETF на суму 37 трлн єн.

Crypto Recap

Минулого тижня ключовими були тренди геоекономічної боротьби за контроль над стейблкоїнами, інституційного реформування регулювання, а також прискореної інтеграції блокчейну в банківську інфраструктуру. Вони відбилися в різких заявах Франції, запуску ETF на Dogecoin і XRP, тестуванні токенізованих депозитів у Швейцарії та Японії, а також у розбірках між Gemini і Білим домом.

BTC знизився на 1,8% — до $112,9 тис., ETH — на 7,4%, до $4,4 тис. Притоки в криптопродукти склали $1,9 млрд після притоку в $3,3 млрд.

Найбільш гострі сигнали надходять з регуляторного фронту. Франція відкрито пригрозила заблокувати MiCA-ліцензії, видані іншими країнами ЄС, через різницю в стандартах і можливий regulatory arbitrage.

Великобританія, у свою чергу, запропонувала адаптувати традиційні фінансові правила до криптокомпаній, включаючи сертифікацію топменеджерів, стійкість до кіберзагроз і відповідність вимогам споживчого кредитування.

У США — параліч CFTC: Дональд Трамп розглядає нових кандидатів замість Браяна Квінтенца, призначення якого зірвали брати Вінклвосс із Gemini, побоюючись його позиції щодо CBDC і розробників смартконтрактів.

На тлі міжнародної невизначеності країни діють автономно. Австралія тимчасово пом’якшила ліцензійні вимоги для розповсюджувачів стейблкоїнів. Японський банк SBI Shinsei підключає токенізовані ієни до платформи Partior від JP Morgan і DBS. У Швейцарії банки UBS, Sygnum і PostFinance успішно провели перший міжбанківський розрахунок у токенах через Ethereum. Це підтверджує: перехід від кореспондентського банкінгу до блокчейн-розрахунків прискорюється.

Автомобільні гіганти Toyota, Yamaha і BYD почали приймати USDT у Болівії на тлі нестачі доларів у країні. Криптокастодіан BitGo уклав угоду з болівійським підрозділом Toyota для здійснення криптоплатежів. Завдяки цьому в суботу придбали першу Toyota за USDT. У березні уряд дозволив державній нафтогазовій компанії Yacimientos Petrolíferos Fiscales Bolivianos приймати криптовалюти для оплати імпорту на тлі зростаючого дефіциту доларів у країні. Під час правління соціалістичної партії «Рух до соціалізму» з липня 2014 року валютні резерви країни скоротилися на 98% — з $12,7 млрд до $171 млн. У Болівії виник дефіцит валюти, а офіційний курс болівіано до долара порівняно з чорним ринком відрізняється в рази. Для вирішення проблеми болівійці використовують Binance для покупки товарів і послуг — від продуктів у супермаркетах до інших повсякденних витрат — за BTC і USDT. При цьому магазини встановлюють цінники в USDT. 19 жовтня в Болівії відбудеться другий тур президентських виборів. Кандидат від правоцентристської Християнсько-демократичної партії Родріго Паса Перейра пропонує впровадити блокчейн для більшої прозорості.

Binance, Мінцифри та інші криптобіржі подали поправки для зміни криптовалютного законодавства в Україні. Про це повідомив регіональний глава Binance у СНД, Центральній і Східній Європі, Центральній Азії та Африці, киянин Кирило Хомяков, на заході Binance Odesa Meetup. Binance подала безліч правок щодо захисту даних користувачів. На початку вересня ВР України прийняла в першому читанні законопроєкт про легалізацію криптоактивів. Однак Хомяков припускає, що його істотно змінять до другого читання, яке може відбутися до кінця року. Після підписання президентом закон набуде чинності з 1 січня. Потім регулятору знадобиться 6-12 місяців на підготовку підзаконних актів і розробку процедур.

Хомяков підкреслив, що зараз оподаткування працює за схемою capital gains. Це передбачає сплату податку (18% ПДФО + 5% ВС) з активів, проданих за гривню. Не буде податків з транзакцій. При цьому Binance запропонувала ввести пільговий режим — рішення за депутатами.

Хомяков додав, що Кабмін не визначився з регулятором крипторинку (НБУ, НКЦПФР або Мінцифри). При цьому Нацбанк виступає проти крипторезерву. Регулювання дозволить криптобіржам отримувати гривневі депозити з будь-якого банку. Binance планує запустити в Україні доларові та гривневі картки, а також платформу з грантами для українських блокчейн-розробників.

Хомяков зазначив, що майбутнє українського P2P-ринку буде залежати від регулятора, оскільки механізми не прописані в законопроєкті. Кирило також повідомив, що Binance планує отримати ліцензію MiCA в ЄС у IV кварталі 2025 року.

Франція пригрозила заборонити ліцензії MiCA інших держав ЄС через різницю в регулюванні. Франція, Австрія та Італія закликали передати повноваження з регулювання загальному регулятору — ESMA, Європейському управлінню з фінансових ринків. Зараз ліцензія MiCA, видана в одній країні блоку, дає право на роботу у всіх юрисдикціях. Президент французького регулятора (AMF) Марі-Анн Барбат-Лайяні заявила, що криптокомпанії шукають юрисдикції з м’якими стандартами ліцензування. У липні ESMA розкритикувала мальтійського регулятора (MFSA) за недостатню оцінку ризиків при видачі ліцензій криптокомпаніям. Барбат-Лайяні зазначила, що Франція не виключає заборони на роботу для компаній, що діють за «паспортом ЄС». Вона порівняла такий механізм з ядерною зброєю — через юридичні складнощі та негативний сигнал для загального ринку.

Японський банк SBI Shinsei інтегрує токенізовані депозити в ієнах у платформу Partior. З цією платформою цифрових розрахунків працюють JP Morgan, Standard Chartered, DBS і Deutsche Bank. Вони використовують євро, сінгапурські та американські долари.

Сировинні

Газ

У понеділок жовтневі ф’ючерси на TTF залишаються на рівні $406 за тис. куб. м (–0,3% за тиждень), спотова ціна — $405 (+0,3%). Ринок рухається в боковому діапазоні через відсутність драйверів.

Підтримку котируванням може надати прогноз різкого похолодання і слабшої вітрогенерації з середини тижня. За даними Elexon, пік виробництва вітроенергії у Великій Британії знизиться з 9,7 ГВт у понеділок до 5,6 ГВт у вівторок.

Стримуючим фактором виступає відновлення норвезьких потоків після техобслуговування: за даними Gassco, у понеділок заявки на експорт зросли до 285 млн м³ на добу з 235 млн м³ у п’ятницю (+21,3%).

LSEG також фіксує прибуття шостого танкера з підсанкційного «Арктик СПГ-2» до Китаю. Це частково знімає тиск із «білого» ринку СПГ, підвищуючи доступність обсягів для інших покупців.

Станом на 20 вересня запаси в ПСГ ЄС становили 81,6% (≈85,8 млрд м³), додавши 2,1 млрд м³ за тиждень. Якщо темпи закачування збережуться близько ~2 млрд м³ на тиждень, рівень перевищить 90% до опалювального сезону, що посилить низхідний тиск на ціни.

Нафта

Листопадові ф’ючерси на Brent впали до $66,1 за барель (-1,7% за тиждень), спотова ціна — до $66,7 (-04%). Ціни на нафту впали через побоювання щодо надлишку пропозиції та впливу торговельних тарифів на попит, попри очікування, що перше цього року зниження ставки ФРС сприятиме пожвавленню споживання пального.

Поряд з цим, пропозиція також продовжує зростати – SOMO повідомила, що Ірак нарощує експорт у межах 3,4-3,45 млн б/д у вересні після часткового зняття добровільних обмежень ОПЕК+.

Аналітики також вказують на зростання світових запасів упродовж останніх шести місяців і розширення стратегічних резервів у Китаї та США, що й надалі обмежуватиме суттєвий апсайд цін.

Водночас у понеділок ціни частково відскочили через посилення геополітичної напруги в Європі та на Близькому Сході. Ризик-преміум у Європі зріс після заяв Польщі про підйом авіації для захисту повітряного простору та скарг на порушення з боку російської авіації, тоді як Рада Безпеки ООН збереться через інцидент з Естонією.

Поряд з цим Україна активізувала атаки дронами по російських терміналах і НПЗ, а президент США Дональд Трамп закликає ЄС припинити закупівлі російських енергоносіїв.

Додаткову нервозність внесли новини з Близького Сходу про визнання Палестини чотирма західними державами, що загострило політичний фон у нафтовидобувному регіоні.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю м’яка пшениця на CBOT зросла до $172/т (+1,1% за тиждень), тоді як грудневі ф’ючерси впали до $190 (-1,4%). Французька пшениця (грудень, MATIF) закріпилася на $222/т (-0,7%).

Кукурудза в США впала до $162 (-3,7%), грудневі ф’ючерси — до $165,6 (-1,1%). Соя подешевшала до $362 (-2,2%), ф’ючерси — до $376 (-2,8%).

Зростання спотових ціни на пшеницю, коли грудневі ф’ючерси просіли вказує на те, що ринок розводить «сьогоднішній попит» і очікування на зимовий період.

Ціни в ЄС також зменшились, оскільки жнива пшениці у Франції завершені, а пропозиція залишається на піковому рівні. Додатково на ціни тисне посилення конкуренції з Чорноморського регіону. Водночас з 17 вересня Мінсільгосп РФ підвищив ставку мита на експорт пшениці приблизно на 30% – з 495,9 руб/т ($5,8/т) до 655,6 руб/т ($7,7/т), що частково стримуватиме агресивний демпінг.

Зниження цін на американську кукурудзу відбувається на тлі прогнозу рекордного врожаю цієї осені та доброго стану посівів. Поряд з цим, збиральна кампанія вже стартувала, що додатково підсилює пропозицію на ринку. Фактично поки міжнародні звіти показують високі запаси й стабільний прогрес жнив, ринку буде складно повернутись до росту. В короткостроковому періоді все вирішать темпи збирання і фактичні показники врожайності.

Ціни на сою також відкотилися, оскільки триває швидке підсушування полів і старт збиральної кампанії. В той же час, попит на американську сою з боку експорту виглядає слабшим, ніж у попередні роки. Так, Китай вперше з 1990-х років не закупив американські соєві боби на початку експортного сезону. Це є ознакою того, що Пекін знову використовує сільське господарство як важіль у своїй торговельній боротьбі з Вашингтоном.

Якщо погода в найближчі декілька тижнів не погіршиться, простір для зростання буде й надалі обмежений.

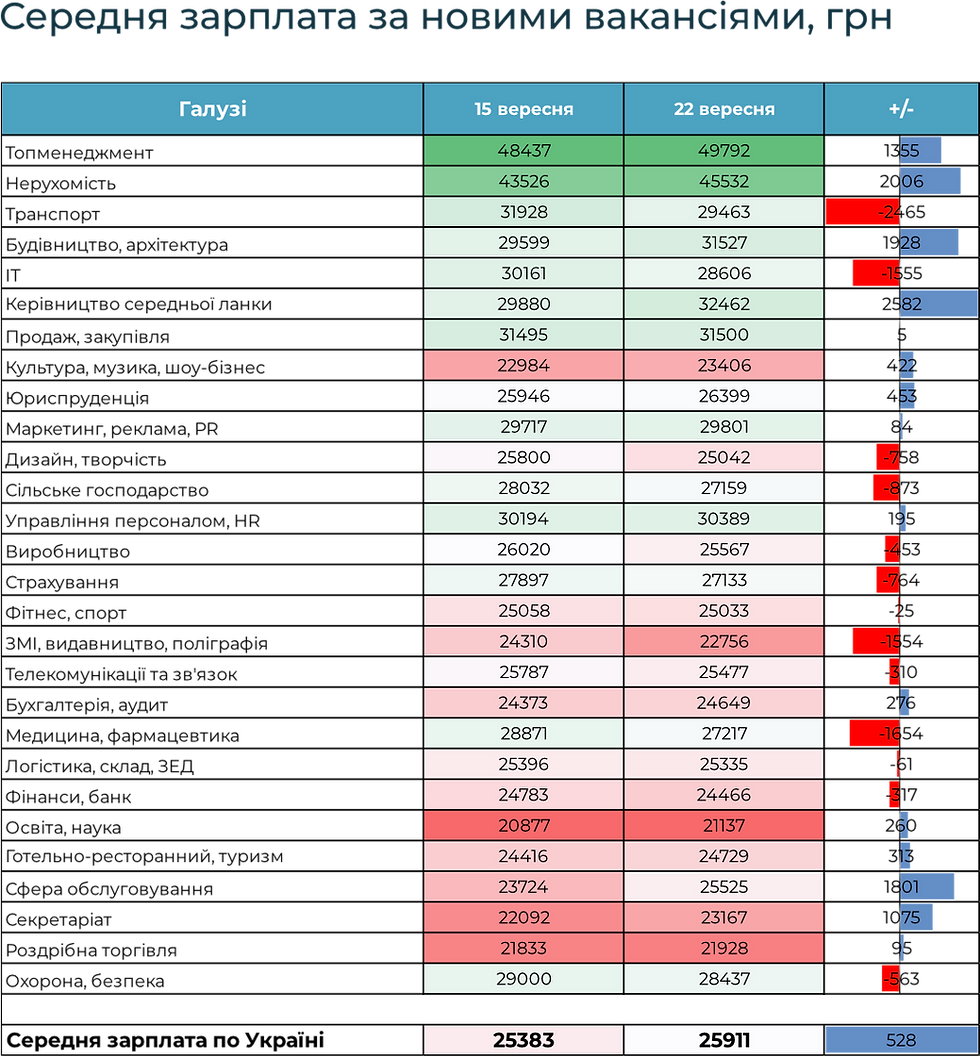

Україна: Ринок праці

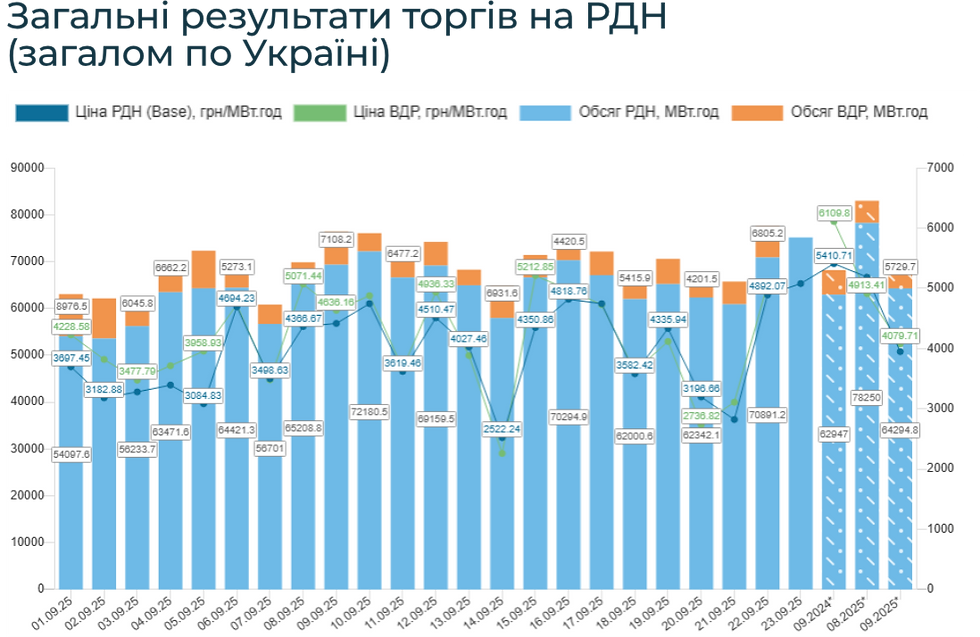

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии