Weekly #258 — 15.09.2025

- Ukraine Economic Outlook

- 16 сент. 2025 г.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові індекси зростали. Тиждень імовірно принесе перше з 2024 року зниження ставки ФРС. Ключові драйвери — нижча інфляція (не без серпневих сюрпризів) та різке послаблення ринку праці. Торгові напруження залишаються ключовим макроризиком: Вашингтон тисне на союзників посилити тарифний фронт проти Китаю та Індії за нафтові потоки з РФ, паралельно відновивши переговори з Пекіном у Мадриді. В Європі ЄЦБ зробив паузу, а Брюссель готує довгостроковий механізм захисту сталі. Китай демонструє слабке відновлення кредитування та дефляційний тиск у нерухомості й онлайн-ритейлі, а в Японії політична турбулентність після відставки прем’єра зменшила шанси на швидке підвищення ставки від центробанку.

США

Інфляція. Індекс споживчих цін виріс у серпні на 2,9% (р/р), 0,4% (м/м) — рекордного рівня з січня 2025 року. Ключові драйвери — ціни на житло (+0,4% м/м) та послуги. Це ускладнить рішення ФРС щодо ставки, з тим, що ринок закладає три послідовні зниження по 25 б.п. до кінця року. Найбільш імовірними залишаються попередньо очікувані два кроки — з 4,5% до 4%, адже інфляційні ризики, хоч і реалізуються із затримкою, досі повністю не відображені в економіці. Проте індекс цін виробників у серпні знизився на 0,1% (м/м), що знижує побоювання щодо перенесення цін виробництва на споживачів.

Споживчі настрої знову погіршились. Індекс споживчих настроїв від Мічиганського університету у вересні вдруге знизився — з 58,2 до 55,4. Споживачі більш негативно оцінюють свою купівельну спроможність на тлі слабкості ринку праці та переоцінюють інфляційні ризики. Так, очікувана на п’ять років уперед інфляція зросла з 3,5% до 3,9% — рекордного рівня з червня 2025 року.

Криза на ринку автомобільного кредитування. Слабкість споживчого попиту відображається на ринку автокредитування. Ключовий кредитор на ринку низькоякісних кредитів Tricolor подав заяву на банкрутство. ФРС оцінює обсяг автокредитів в США у $1,7 трлн проти $12,9 трлн іпотечних. Tricolor діяла на низькоякісній частині ринку (deep subprime, приблизно 2% обсягу). Fitch Ratings зазначають, що на subprime-ринку (15–16% обсягу) частка прострочок (понад 60 днів) піднялася до рекордного рівня у 6,6%; для prime-ринку вона залишається на рівні 0,4% (рівень 2019 року). Найбільш постраждали від інфляційного тиску найменш захищені верстви населення, зокрема мігранти. Fifth Third Bank до краху Tricolor заявив про шахрайську схему; його збитки через зв’язок із кредитором можуть скласти до $200 млн. Збитки JPMorgan Chase — $200 млн; Origin Bank — $30 млн (акції знизилися на 9% за 5 днів).

Незалежність ФРС під питанням. Гравці ринку виступають проти Трампа у спробах політизувати Центральний банк. CEO Citadel ($67 млрд AUM) заявив, що атаки на голову ФРС створюють недовіру до офіційної економічної статистики — довіру, яка будується роками, але може бути легко зруйнована. Водночас світові центральні банки демонструють високий попит на деризикові активи — золото. Частка золота в активах центробанків сягнула рекордного з 1996 року рівня, вперше з того часу перевищивши частку американських держоблігацій.

Тарифний тиск. США тисне на країни G7/ЄС із закликом запровадити тарифи до 100% проти Китаю та Індії за імпорт російської нафти, зазначаючи, що США не буде першою (єдиною) країною, яка їх введе. Водночас США і Китай провели раунд переговорів у Мадриді (торговельні тарифи, продовження дедлайну по примусовому продажу долі у TikTok, потенційні закупівлі сої). Більше того, Трамп заявив про досягнення угоди щодо TikTok (вихід китайської ByteDance з володіння або зупинка роботи у США).

Бюджетний дефіцит зростає. У серпні дефіцит склав $345 млрд (-9% р/р). Тарифні надходження зросли і становили за місяць $22,5 млрд, але це не повністю перекриває зростаючі витрати.

Китай

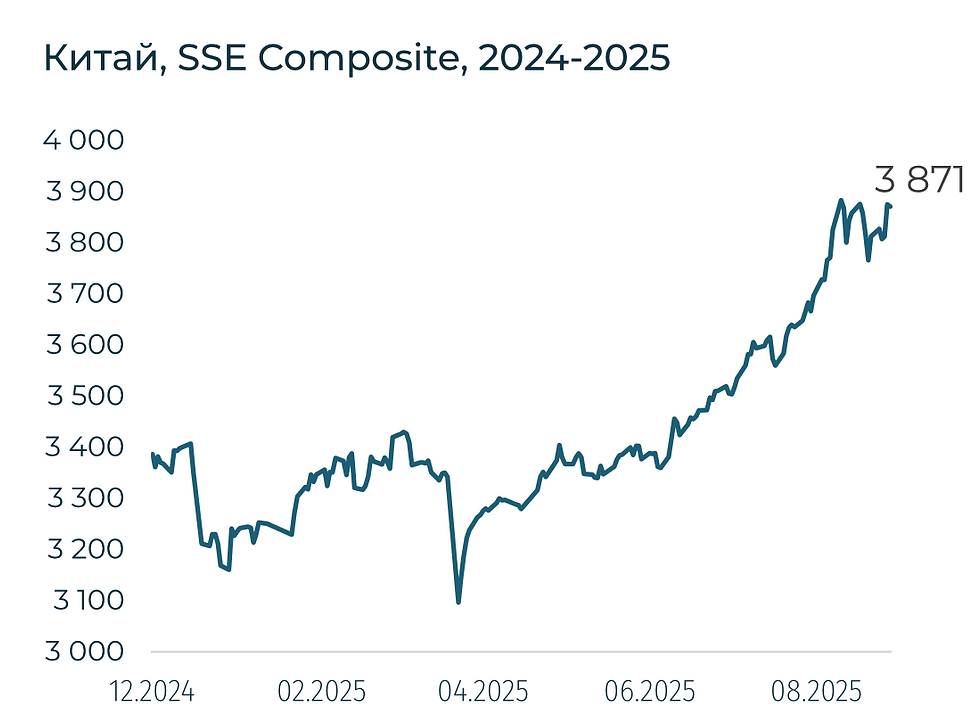

Китайський SSE Composite зріс на 1,5%. Обсяг нових кредитів у серпні збільшився на 590 млрд юанів ($82,8 млрд) — суттєво нижче прогнозованих 800 млрд, але після скорочення на 50 млрд у липні. Загальний обсяг непогашених кредитів у юанях зріс на 6,8% (р/р) — рекордно низький показник, порівняно з 6,9% у липні.

Девелопери офісної нерухомості знижують орендні ставки та пропонують «бонуси» (EV-зарядки тощо) для залучення орендарів на тлі рекордної вакантності. За даними консалтингової компанії Savills, на кінець червня Шеньчжень мав найвищий рівень вакантності серед чотирьох найбільших міст країни — 30,6%; далі йшли Шанхай (23,7%), Гуанчжоу (22,6%) і Пекін (19,6%), при тому що віддалена робота у Китаї менш поширена, ніж на Заході.

Демпінгова війна в e-commerce для захоплення ринку. Компанії насичують ринок знижками та купонами, щоб підтримати споживчий попит. Аналітики Nomura оцінюють, що лише у Q2 2025 витрати галузі на демпінгову війну перевищили $4 млрд.

Японія

Японський Nikkei 225 зріс на 4,1%. Економіка потерпає від політичної нестабільності — прем’єр Ішіба подав у відставку. Ринки переоцінюють розворот монетарної політики до масових фіскальних стимулів, на відміну від більш яструбиних настроїв Ішіби. Ділові настрої виробників зафіксували найкращий результат із серпня 2022 року. Індекс склав +13 після +9 у серпні — третій місяць поспіль зростання на тлі пом’якшення тарифного тиску з боку США; автосектор — лідер відновлення замовлень.

Crypto Recap

Світова криптоіндустрія вступає у фазу системного зрушення — інституціоналізація посилюється, токенізація активів прискорюється, а стейблкоїни виходять у центр геополітичного та фіскального порядку денного. У фокусі тижня — регулювання США, дії великих бірж і банків, розширення RWA, а також зростаюча криптоактивність держав від Киргизстану до Казахстану.

BTC зріс на 2,1% — до $114,9 тис., ETH — на 3,5%, до $4,5 тис. Притоки в криптопродукти склали $3,3 млрд після відтоку в $0,4 млрд.

Gemini успішно провела IPO на Nasdaq, залучила $425 млн при капіталізації $3,8 млрд, але залишилася збитковою: чистий збиток за півроку — $283 млн. Одночасно розгорівся скандал: співзасновники біржі Вінклвосси зірвали призначення Браяна Квінтенца на посаду голови CFTC, домігшись підтримки Трампа і пожертвувавши $21,4 млн у його криптокампанію.

Tether запускає новий стейблкоїн USAT у США на базі GENIUS Act — із жорсткими вимогами до резервів і без опції прибутковості. Емітент — Anchorage Digital Bank, кастодіан — компанія Cantor Fitzgerald, пов'язана з міністром торгівлі США.

Капіталізація токенізованих активів досягла $29 млрд (+8% за місяць), з домінуванням у сегментах приватного кредитування та облігацій США. BlackRock розширює використання токенів BUIDL, готує токенізацію ETF, що може відкрити цілодобову торгівлю. У Гонконзі UBS, DigiFT і Chainlink тестують автоматизовану інфраструктуру для глобального впровадження RWA.

Стейблкоїни стали об'єктом нового регулювання: у Гонконзі — посилення допуску для китайських компаній; у Киргизстані та Казахстані — обговорення створення нацрезервів з опорою на майнінг і токенізацію. США обговорюють BTC-резерв на рівні Конгресу, а демократи просувають альтернативний закон із забороною дохідних стейблкоїнів.

На тлі лістингу токенів ABTC і WLFI на найбільших біржах, статки сім'ї Трампа зросли на $1,3 млрд. Проєкт WLFI заблокував гаманець Джастіна Сана, що викликало резонанс: Сан заявив, що був найбільшим інвестором і готовий вкласти ще $10 млн. Індустрія посилює свою політичну інтеграцію, а BTC обговорюється як потенційна «міжпланетна валюта» в рамках концепції PoTT за участю SpaceX.

Tether запускає дозволений у США стейблкоїн — USAT. Токен буде розроблений відповідно до GENIUS Act, без опції доходу. Згідно із законопроєктом, емітенти зобов'язані забезпечувати стейблкоїни короткостроковими облігаціями або готівкою. USDT з капіталізацією $170,3 млрд (56,4% ринку) на 80% забезпечений готівкою, її еквівалентами та іншими короткостроковими депозитами. Однак у резервах Tether також є BTC (5,5%) і дорогоцінні метали (5,4%), що не відповідає вимогам GENIUS Act. У 2024-му Tether заробив $13 млрд. У разі забезпечення облігаціями прибуток склав би $5 млрд. USAT очолить колишній директор Криптовалютної ради Білого дому — Бо Хайнс. Емітентом токена стане єдиний регульований на федеральному рівні криптобанк — Anchorage Digital Bank. Кастодіаном виступить компанія міністра торгівлі США Говарда Лютника (друга Трампа), яку очолює його син Брендон — Cantor Fitzgerald. USAT можуть запустити до кінця року. Після оголошення акції конкурента Tether — Circle (емітент USDC) — скоригувалися на 8%.

Капіталізація токенізованих реальних активів (RWA) перевищила $29 млрд. За місяць зростання склало $2,2 млрд (8,2%), за рік — $16 млрд (121%). Найпопулярніші сектори — приватні кредити ($16,7 млрд; 57,3%) і облігації США ($7,4 млрд; 25,4%). При цьому останній сектор за рік зріс більш ніж у 3,2 раза. Понад 75% RWA розміщено в мережі Ethereum і її L2-рішеннях. За тиждень капіталізація RWA-токенів зросла на 13,4% — з $67 млрд до $76 млрд. За даними Bloomberg, найбільший у світі керуючий активами — BlackRock — розглядає токенізацію своїх ETF. Це дозволить дробити акції, забезпечить миттєві розрахунки і дасть можливість торгувати поза стандартними ринковими годинами. Токени також можна буде використовувати для застави в DeFi. BlackRock управляє токенізованим фондом BUIDL (облігації США) з капіталізацією $2,2 млрд. Токен використовують емітенти стейблкоїнів для забезпечення своїх активів. BlackRock також управляє BTC-ETF і ETH-ETF на $103 млрд.

Квінтенц: Вінклвосси ввели в оману Трампа. Призначення Браяна Квінтенца на посаду голови CFTC здавалося неминучим. Однак брати Вінклвосс через зв'язки з адміністрацією Трампа виступили проти. Співзасновник Gemini Тайлер Вінклвосс заявив, що галузь не підтримує призначення Квінтенца. За його словами, Браян не виступає категорично проти CBDC і підтримує переслідування розробників смартконтрактів. Квінтенц опублікував листування з Тайлером Вінклвоссом. Співзасновник Gemini надіслав інформацію щодо позову його криптобіржі до CFTC. Тайлер зазначив, що агентство перебільшило повноваження. Брати хотіли отримати гарантії, які Квінтенц відмовився надавати. Повідомлення з'явилися за тиждень до прохання Вінклвоссів не призначати Браяна. Після цього Вінклвосси пожертвували 188 BTC ($21,4 млн) на підтримку криптополітики Трампа.

Ripple почне надавати кастодіальні криптовалютні послуги інституційного рівня — BBVA. Другий за величиною іспанський банк буде використовувати Ripple Custody. Це дозволить роздрібним клієнтам в Іспанії торгувати і зберігати BTC і ETH. Угода розширить попередні співпраці Ripple зі швейцарським і турецьким підрозділами BBVA.

Конгрес США вимагає прояснити деталі BTC-резерву. Законопроєкт представив член Палати представників, республіканець Девід П. Джойс. Пропозиція включає звіт Мінфіну протягом 90 днів після прийняття законопроєкту. У документі необхідно описати можливість реалізації, зберігання, правові повноваження і заходи кібербезпеки цифрових активів.

Сировинні

Газ

У понеділок жовтневі ф’ючерси на TTF знизилися до $407 за тис. куб. м (–2,6% за тиждень), спотова ціна — до $404 (–2%). Ринок повернувся до спадного тренду на тлі стабільної пропозиції СПГ та сприятливої погоди, що обмежує попит.

Станом на 13 вересня запаси в ПСГ ЄС становили майже 80% (≈83,75 млрд куб. м), додавши лише 0,5 млрд куб. м за тиждень проти +2 млрд у попередні тижні. Якщо закачування відновиться до ~2 млрд куб. м на тиждень, рівень запасів перевищить 90% до опалювального сезону, що посилить тиск на ціни.

Водночас ризики зростання зберігаються через залежність ЄС від поставок із рф, що становлять близько 20% ринку та очікувань щодо посилення санкцій на енергетичний сектор росії.

Напруження посилює постачання з підсанкційного «Арктик СПГ-2» до Китаю: четвертий газовоз прибув у термінал Beihai LNG. Хоча наразі це збільшує глобальну пропозицію та конкурує з американським СПГ, проте додатково загостює ризик накладення нових обмежень на російський експорт.

Президент США Дональд Трамп підтвердив готовність до нових санкцій, але закликав ЄС діяти пропорційно.

Нафта

Листопадові ф’ючерси на Brent зросли до $67,2 за барель (+1,1% за тиждень), спотова ціна — до $67 (+2,2%). Підтримку цінам надали удари українських дронів по російських нафтотерміналах і НПЗ, зокрема по найбільшому експортному порту Приморськ (1 млн б/д) та Киришському НПЗ (355 тис. б/д, 6,4% від загального виробництва рф).

Аналітики JPMorgan вважають, що атаки по експортній інфраструктурі рф різко підвищують ризики для глобальної пропозиції. В IG Markets зазначають, що стратегічне зміщення атак у цей бік може підтримати ралі цін, навіть попри плани ОПЕК+ нарощувати видобуток.

Додаткову невизначеність створюють переговори США й Китаю у Мадриді, де Вашингтон наполягає на тарифах проти Китаю через закупівлі російської нафти. Водночас слабкі дані по зайнятості у США та вища інфляція посилюють занепокоєння щодо попиту. Ринок закладає можливе зниження ставки ФРС 16–17 вересня, що може частково підтримати енергоресурси, але сигнал про ослаблення економіки здатен нівелювати ефект.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю м’яка пшениця на CBOT знизилася до $170/т (–0,4% за тиждень), тоді як грудневі ф’ючерси зросли до $193 (+0,9%). Французька пшениця (грудень, MATIF) закріпилася на $223/т (+0,9%).

Кукурудза в США піднялася до $168 (+2,9%), грудневі ф’ючерси — до $167,5 (+2,2%). Соя подорожчала до $370 (+1,9%), ф’ючерси — до $387 (+1,3%).

Спот-ціни на пшеницю залишаються під тиском великої пропозиції нового врожаю, тоді як ф’ючерси підтримані очікуванням сильнішого попиту та меншого врожаю кукурудзи в ЄС. На короткому горизонті ймовірний боковий діапазон з ризиком руху лише у разі нових держтендерів чи погіршення якості врожаю.

Кукурудза зростає завдяки погодним ризикам у США та надіям на активізацію експорту торішнього зерна, попри конкуренцію з Південної Америки. Подальший напрямок визначать темпи жнив і фактична врожайність.

Соя дорожчає через ризики для наливу бобів у США та стійкий попит на соєву олію для біопалива. Якщо спека збережеться, ринок утримуватиме премію, однак за сприятливої погоди потенціал ралі обмежений.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии