Weekly #257 — 08.09.2025

- Ukraine Economic Outlook

- 9 сент. 2025 г.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Тиждень пройшов під знаком політики тарифів США та сигналів охолодження американського ринку праці, що різко підвищило ймовірність зниження ставки ФРС у вересні. Єврозона отримала невеликий «підйом» інфляції та меседжі ЄЦБ про паузу, Німеччина — демонструє слабкі промислові замовлення. У Китаї — суперечливі PMI та ознаки скорочення активності в автосекторі. Японія показала сильні капітальні інвестиції, але автопром продовжує «платити» за мита США.

США

Ринок праці охолоджується. Кількість робочих місць у серпні зросла на 22 тис. проти очікуваних 75 тис. Рівень безробіття зріс з 4,2% до 4,3% — вищі значення фіксували понад чотири роки тому. Міністерство праці заявило, що за останніми підрахунками економіка у червні втратила 13 тис. робочих місць — вперше з 2020 року. Нагадаємо, червневі дані спочатку свідчили про зростання робочих місць на 147 тис., потім були переглянуті до 14 тис., і наразі вже йдеться про їх втрату. За декілька днів після публікації липневої статистики з зайнятості Президент США Дональд Трамп звільнив главу Бюро трудової статистики. Після цього економічний радник Білого дому Кевін Хассетт заявив, що очікує позитивного перегляду статистики за серпень.

Враховуючи політичний тиск Трампа на Федеральну резервну систему щодо зниження ставок, погіршення статистики безробіття може стати ключовим аргументом на користь швидкого пом’якшення монетарної політики. Так, на ринку ф’ючерсів шанс зниження ставки у вересні оцінено: на 50 б.п. — у 11% (0% тиждень тому), на 25 б.п. — у 89% (86,4% тиждень тому).

Тарифи. Трамп розширює список товарів, які можуть постачатися до США з нульовою ставкою. Білий дім підписав накази, що дозволяють відповідним органам звільняти від мит товари, які неможливо добути або виробити в США (наприклад, нікель, золото, хімікати), — для країн, які уклали відповідні угоди. Документи охоплюють зокрема золото, ключовий експортний товар Швейцарії, яка наразі отримала високу ставку 39%. Окрім цього, було підписано наказ про зниження ставки для японського автоімпорту до 15%. У Сенаті демократи просувають голосування щодо скасування тарифів, підсилюючи політичну невизначеність.

Статистика. Індекс ділової активності ISM Manufacturing у серпні — 48,7 (шостий місяць поспіль нижче 50); водночас індекс послуг зріс, але зайнятість у секторі знову слабка. Обсяг промислових замовлень у липні скоротився на 1,3% м/м.

Європа

Європейський STOXX600 знизився на 0,2%. Індекс споживчих цін у серпні склав 2,1% р/р. Базовий показник, що виключає волатильні товари, — 2,3%. Чиновниця ЄЦБ Ізабель Шнабель закликала зберігати ставку без змін, зважаючи на стійкий внутрішній попит і проінфляційні тарифи. Посилюється регуляторний тиск на Big Tech: Єврокомісія оштрафувала Google майже на 3 млрд євро за порушення правил конкуренції. Це може стати одним із важелів у тарифних перемовинах.

Німеччина. Обсяг виробничих замовлень у липні знизився на 2,9% м/м, при очікуванні зростання на 0,5%. DIW погіршив прогноз зростання ВВП-2025 до 0,2%, натякаючи на структурні обмеження (продуктивність, енерговитрати).

Китай

Китайський SSE Composite знизився на 1,2%. PMI сигналізують про неоднорідність відновлення. Офіційний індекс виробництва знову в «мінусі» (п’ятий місяць поспіль), тоді як приватний (S&P Global) вийшов у зону зростання — 50,5, підтриманий внутрішніми замовленнями. Опитування Reuters прогнозує уповільнення зростання експорту в серпні на тлі згасання ефекту «тарифного перемир’я» з США.

Японія

Японський Nikkei225 зріс на 0,7%. Капітальні інвестиції у II кварталі 2025 року зросли на 7,6% р/р. Водночас прибутки виробників (особливо автовиробників) різко знизилися через американські мита — зростає ризик перегляду ВВП. Доходи домогосподарств покращуються: індекс витрат у липні зріс на 1,7% м/м після скорочення на 5,2% у червні.

Crypto Recap

Світова криптоіндустрія демонструє помітний зсув у бік глибокої інтеграції з інституційними структурами та пенсійними системами. Австралія та США стали передовими прикладами: в Австралії біржі Coinbase та OKX просувають криптопродукти для пенсійних фондів, що охоплюють 25% усієї пенсійної системи країни, а в США зняття обмежень для криптоактивів у планах 401(k) супроводжується запуском токенізованого золота ($1,6 млрд) і розширенням доступу через проєкти на кшталт SmartGold і Chintai.

Ці кроки йдуть у руслі політики адміністрації Дональда Трампа, яка активно легітимізує криптовалюти в пенсійних продуктах і, частково, в геополітичних стратегіях (наприклад, проєкт з токенізації землі в секторі Газа).

BTC зріс на 3,3% — до $112,4 тис., ETH — скоротився на 0,5%, до $4,3 тис. Припливи в криптопродукти на $2,5 млрд минулого тижня змінилися відтоком на $0,4 млрд.

Сектор BTC продовжує інституціоналізуватися: публічні компанії акумулювали 1 млн BTC (4,8% емісії), ETF-фонди контролюють 1,47 млн BTC ($162 млрд), а інтерес зміщується в бік ETH: з біткойн-продуктів за минулий тиждень вивели $751 млн, тоді як в ETH-ETF спрямовано $3,9 млрд. Великі власники все частіше диверсифікують портфелі, реагуючи на зміни в структурі токен-економіки, де активи Трампів у флагманському проєкті WLFI оцінено більш ніж у $5 млрд.

На тлі зростання DeFi-рішень і токенізації активів біржові та технологічні компанії прискорюють розробку інфраструктури. Trust Wallet запустив торгівлю токенізованими акціями та ETF, а Штутгартська біржа представила платформу Seturion для розрахунків з використанням цифрових активів і готівки всередині блокчейну. Toyota і Avalanche будують блокчейн для управління роботаксі з повною фінансовою прозорістю і трекінгом викидів — все в межах onchain-моделі.

Регулятори змінюють риторику. SEC і CFTC офіційно допустили спотову торгівлю криптоактивами на регульованих майданчиках, включаючи Nasdaq і CME. CFTC також надала пільги Polymarket, сигналізуючи про відкритість до нових форматів криптофінансових контрактів. В ЄС Лагард закликала закрити юридичні прогалини MiCA щодо іноземних стейблкоїнів, побоюючись концентрації ризиків і нестачі резервів у зоні євро. Одночасно український парламент проголосував за закон про криптоактиви (246 голосів «за»), що відкриває шлях до повного регулювання галузі в країні.

Майнер Gryphon Digital Mining об'єднається з компанією, пов’язаною з Трампами. Акціонери схвалили злиття, при цьому первинна угода була досягнута ще в травні. Gryphon проведе зворотний спліт (консолідацію) звичайних акцій у співвідношенні 5 до 1. У результаті їх кількість в обігу — без урахування нових випусків, пов’язаних з угодою — скоротиться з 82,8 млн до 16,6 млн. 20% компанії належатимуть American Data Centers. У межах угоди Дональд Трамп-молодший і Ерік Трамп (обійняв посаду CSO American Bitcoin) зберегли частки в компанії. У серпні The New Yorker оцінював частку синів Трампа в майнінговій фірмі в $13 млн (обладнання). Однак у разі виходу на біржу вони прогнозують оцінку на рівні $79 млн.

Avalanche і Toyota Blockchain розробляють інфраструктуру автономного роботаксі. Toyota Blockchain Lab спільно з Avalanche працює над створенням Mobility Orchestration Network (MON) — блокчейн-мережі для управління інфраструктурою автономних таксі. Концепція передбачає onchain-модель, у межах якої регулюються фінансування, страхування, володіння транспортом і відстеження викидів вуглецю. Для реалізації проєкту Toyota обрала сумісний з EVM (Ethereum Virtual Machine) блокчейн Avalanche. Керівник японського підрозділу Ava Labs Рої Хірата заявив, що їхнє рішення дозволить запустити власну службу роботаксі. Інвестори зможуть залучати кошти і відстежувати роботу своїх роботаксі через блокчейн. Однак Хірата підкреслив необхідність співпраці регуляторів з автовиробниками для офіційного ведення обліку.

Президент ЄЦБ закликала закрити прогалини в законодавстві, пов’язані зі стейблкоїнами із зовнішніх країн. Крістін Лагард підкреслила проблеми спільного випуску стейблкоїнів суб’єктами, що входять до ЄС, та іншими — ззовні. У таких випадках вимоги MiCA не поширюються на останніх емітентів. У разі масового вилучення коштів інвестори віддадуть перевагу викупу в ЄС через суворі гарантії та заборону на стягнення комісій за викуп. Однак резервів у ЄС може бути недостатньо для задоволення концентрованого попиту. Лагард заявила, що небанківський фінансовий сектор Європи перевищує ВВП США в 3,8 раза. Вона закликала ліквідувати подібні схеми і посилити міжнародне співробітництво. MiCA зобов’язує емітентів стейблкоїнів тримати значні резерви в банківських депозитах. Однак CEO Tether Паоло Ардоіно неодноразово вказував на ризик банкопаду. Депозити в ЄС застраховані до $100 тис., що недостатньо для великих емітентів стейблкоїнів.

Trust Wallet запустив торгівлю токенізованими акціями та ETF. Вони стали першим некастодіальним гаманцем з цією функцією. Незважаючи на 200 млн клієнтів, токенізовані продукти недоступні користувачам із США, Великої Британії та ЄЕЗ. Аналогічно американському фондовому ринку, торгівля дозволена лише в будні дні з 13:30 до 20:00 UTC. Ondo Finance постачатиме Trust Wallet токенізовані активи, спочатку випущені на Ethereum з використанням смартконтрактів. Надалі планується підтримка Solana і перехід до цілодобової торгівлі. Trust Wallet — це некастодіальний гаманець, заснований українцем Віктором Радченком у 2017 році. У 2018-му криптобіржа Binance придбала Trust Wallet, а в 2022 році на посаді CEO Радченка змінила віце-президент Binance з маркетингу Еовін Чен.

Сировинні

Газ

У понеділок жовтневі ф’ючерси на TTF зросли до $418 за тис. куб. м (+2,6% за тиждень), спотова ціна — до $412 (+3,3%). Ринок підтримали зростання попиту та скорочення відвантажень із СПГ-терміналів.

У Північно-Західній Європі очікується підвищення попиту через похолодання та нижчу генерацію вітрових станцій. У Великій Британії споживання також зросте, оскільки швидкість вітру буде нижчою за норму до середини тижня. За даними LSEG, сьогодні поставки СПГ скоротяться на 237 ГВт-год на добу — до 2 117 ГВт-год (–10%), завтра очікується ще мінус 56 ГВт-год (–2,6%).

Газопровід BBL між Великою Британією і Бельгією перебуває на техобслуговуванні до 11 вересня, через що британський експорт до ЄС знизився майже на 80 ГВт-год на добу проти п’ятниці.

Додатковим фактором стало очікуване посилення санкційного тиску. Президент США Дональд Трамп заявив про готовність перейти до другого етапу обмежень проти росії та її клієнтів. Міністр енергетики США Кріс Райт закликав ЄС відмовитися від закупівель російських енергоносіїв на користь американських. Цього тижня заплановані консультації США та ЄС щодо координації прямих і вторинних санкцій.

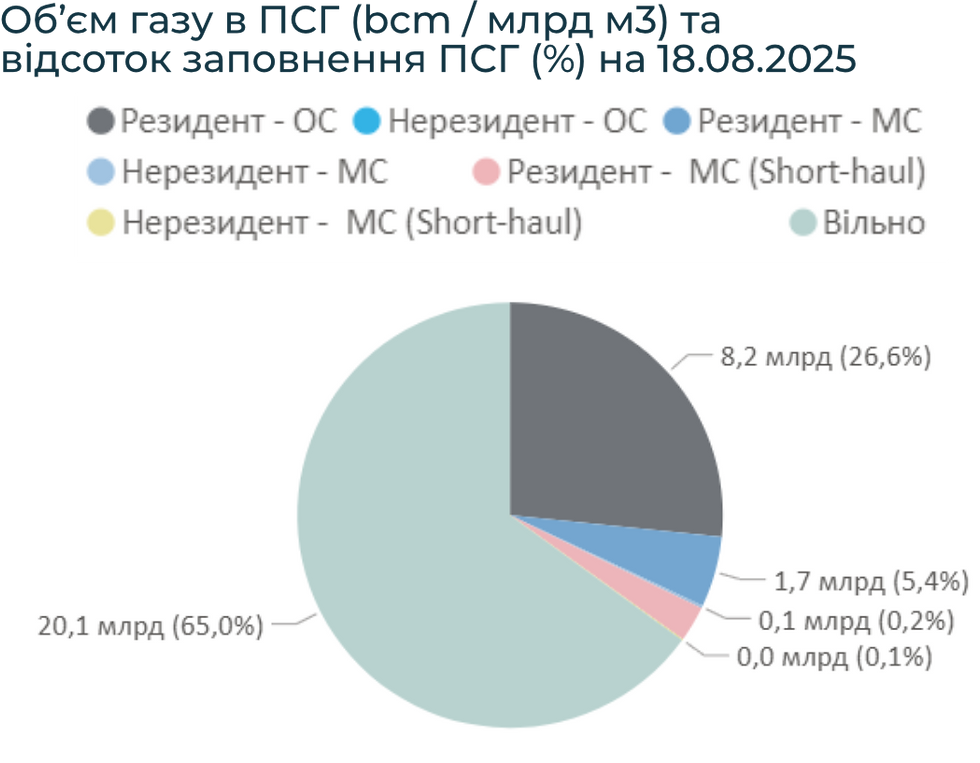

Станом на 6 вересня запаси в ПСГ ЄС становили 79,24% (≈83,3 млрд куб. м), що на 2,1 млрд більше за тиждень, але нижче рівня минулого року (92,5%; –14,6 млрд куб. м). Якщо темпи закачування (~2 млрд куб. м щотижня) збережуться, до початку опалювального сезону рівень може перевищити 90%, що уже тиснутиме на ціни вниз.

Нафта

Листопадові ф’ючерси на Brent торгувалися на рівні $66,5 за барель (–2,5% за тиждень), тоді як п’ятнична спотова ціна знизилася до $65,5 (–2,9%). Падіння почалося з середини минулого тижня на чутках про збільшення видобутку країнами ОПЕК+, які у неділю підтвердили рішення про додатковий приріст із жовтня.

Зростання буде скромнішим ніж в попередні місяці: вісім країн ОПЕК+ піднімуть видобуток на 137 тис. б/д проти приросту на 555 тис. б/д у серпні-вересні та 411 тис. б/д у червні-липні. Водночас у понеділок ціни частково відіграли втрати завдяки ризикам нових санкцій після масштабних атак росії на Україну останні вихідні.

«Покупки активізувалися, адже підвищення видобутку виявилося меншим за очікування, а також через слабкі перспективи миру та оцінки, що російська нафта не заповнить ринок», — зазначив аналітик Rakuten Securities Сатору Йошида.

Додатковий тиск на ринок створюють слабкий звіт по зайнятості у США та очікування переговорів Білого дому з європейськими лідерами щодо врегулювання війни.

На цьому тлі Goldman Sachs прогнозує більший профіцит у 2026 році, коли нарощування пропозиції в Америці переважить скорочення у росії та сильний глобальний попит. Прогноз Brent/WTI на 2025 рік залишено без змін, а середні ціни на 2026-й оцінено у $56/$52 за барель.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю м’яка пшениця на CBOT знизилася до $171/т (–4,2% за тиждень), грудневі ф’ючерси впали до $191 (–2,7%). Французька пшениця (вересень, MATIF) закріпилася на рівні $200/т (–8,6%).

Кукурудза в США зросла до $164 (+1,5%), проте ф’ючерси впали до $164 (–1%). Соя подешевшала до $363 (–4%), ф’ючерси — до $382 (–2,5%).

Пшениця дешевшає через надлишкову пропозицію з Чорномор’я та ЄС і очікування великого врожаю в Австралії, який ABARES прогнозує на рівні ~33,8 млн т (+22% до середнього за 10 років). Поряд з цим, росія третій місяць поспіль зберігає нульове експортне мито, що стимулює агресивний експорт. FAO також фіксує падіння індексу зернових у серпні через високі врожаї в ЄС і рф.

Кукурудза перебуває у змішаній динаміці: спот підтримали активні продажі в США, але ф’ючерси просіли на очікуванні рекордного врожаю. Додатковий тиск продовжує створювати великий літній врожай у Бразилії, хоча експорт стартує повільно.

Соя знизилася через слабкі темпи бронювання нових поставок у США та переорієнтацію китайського попиту на Південну Америку. За тиждень у США було продано лише 818,5 тис. т, тоді як Китай активно купував в Аргентині й Уругваї. Частково ціни підтримує внутрішній попит у США на соєву олію для біопалива, проте він не компенсує слабкі продажі бобів.

Ринок очікує нового звіту USDA з оновленими балансами та оцінками врожаю в США та ключових країнах-експортерах.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии