Weekly #295 — 08.06.2026

- Ukraine Economic Outlook

- 3 дні тому

- Читати 9 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Нафтовий шок від війни Ізраїлю та Ірану розвернув світову інфляцію вгору і змусив центробанки перейти від зниження ставок до підвищень. ЄЦБ і Банк Японії готують червневі кроки по їх зростанню, а сильний ринок праці США перекреслив зниження ставки ФРС цьогоріч. Дохідності державних облігацій зросли, акції технологічного сектору обвалилися. Банк Канади та Резервний банк Індії втримали ставки. Валюти ринків, що розвиваються, опинилися під тиском сильного долара.

Сполучені Штати

У травні на ринку праці зʼявилось додаткових 172 тис. робочих місць, третій місяць з стійкими даними. Гарні результати ринку праці забрали аргументи на пом'якшення політики ФРС і підштовхнули дохідності державних облігацій угору. Темпи зростання зарплат тим часом відстають від інфляції, що з'їдає купівельну спроможність домогосподарств.

Goldman Sachs переніс прогноз першого зниження ставки ФРС на 2027 рік, а ф'ючерси CME закладають близько 68% за підвищення ставки до грудня. Американські державні облігації подешевшали, а золото впало нижче $4 500 за унцію, щойно згорнулася ставка на пом'якшення.

Адміністрація Трампа запропонувала нові мита проти близько 60 економік за звинуваченнями у примусовій праці та 25% тариф проти Бразилії. Китай і ЄС назвали звинувачення безпідставними, тоді як автомобілі та частину автокомплектуючих вивели з-під удару. Новий пакет звужує тарифну політику після того, як Верховний суд скасував широкі мита.

Європа

Економісти опитані Reuters очікують першого підвищення ставки ЄЦБ у червні, а наступного -- у вересні. Це стане першим підвищенням ЄЦБ з 2023 року і першою відповіддю великого центробанку на воєнний шок жорсткішою політикою, як пише WSJ. Видання застерігає, що регулятор повторює помилку передчасного підвищення з попереднього циклу.

Інфляція в єврозоні прискорилася до 3,2% у травні за попередньою оцінкою Євростату. Стрибок цін зумовила, насамперед, енергетична складова, котру підживлює війна в Ірані.

Економіка Ірландії здатна втягнути єврозону в квартальне скорочення. Розбіжність між кволим зростанням і прискоренням інфляції ускладнює завдання ЄЦБ напередодні підвищення. Блок входить у цикл жорсткості з нерівномірною динамікою країн-членів.

Китай

Юань зміцнився до найвищого рівня проти кошика валют із 2022 року. Попит на китайські активи як регіональний притулок під час іранської війни підживив приплив капіталу, за оцінкою Bloomberg. Міцна валюта дає Народному банку Китаю простір для стимулювання без загрози різкого знецінення.

Ринок житла Китаю ще не торкнувся дна, хоча спад уповільнюється, за оцінкою стратегів CNBC. Сектор нерухомості залишається головним гальмом внутрішнього попиту та цін. FT попереджає, що падіння цін на житло має куди поглиблюватися.

Пекін розбудовує економічну фортецю, посилюючи стійкість до зовнішніх шоків. У відповідь на запропоновані Вашингтоном мита за примусову працю Китай відкинув звинувачення як абсурдні.

Японія

Банк Японії розглядає підвищення ставки у червні та ще одне до кінця року. Перспектива підвищення ставки збереглася навіть після перегляду зростання ВВП до 1,8% з 2,1%, повідомляє WSJ. Японські державні облігації торгувалися різноспрямовано. Змішана макростатистика не похитнула курс Банку Японії на червневе підвищення.

Реальні зарплати в Японії продовжили зростати, а спад споживчих витрат у квітні сповільнився за даними Міністерства праці. Відновлення доходів зміцнює внутрішній попит, на який спирається інфляція. Стійкіше споживання дає Банку Японії підставу згортати політику дешевих грошей.

Crypto Recap

Тиждень розвів крипторинок на два полюси. На одному - публічні компанії, що скопіювали модель Strategy: перший продаж біткоїна за три роки, нереалізовані збитки на десятки мільярдів, випуск привілейованих акцій заради дивідендів. На іншому - банки та платіжні мережі, які вперше переносять розрахунки в блокчейн на серйозних обсягах. Mastercard, JPMorgan, Citi, Binance будують інфраструктуру токенізації та стейблкоїн-розрахунків, не чекаючи на корпоративних експериментаторів. Третім контуром - санкції: США та Британія перетворили рубльовий стейблкоїн на інструмент геополітичного тиску.

Корпоративна модель «купи й тримай» показала межу. Strategy вперше з грудня 2022 року продала біткоїни - 32 BTC за $2,5 млн за середньою ціною $77,1 тис., щоб покрити дивіденди за привілейованими акціями. Через два дні компанія докупила 810 BTC, зберігши 843,7 тис. BTC ($59 млрд) за нереалізованого збитку в $5 млрд. Голова ради Майкл Сейлор пообіцяв купувати 10–20 BTC за кожен проданий. Strive скористалася просіданням і взяла 2,5 тис. BTC за $185,2 млн, ставши сьомим великим портфельним власником серед корпорацій. Bitmine пішла далі: подала на лістинг привілейованих акцій BMNP з дивідендом 9,5%, щоб докупити ETH, — за нереалізованого збитку $9,3 млрд (-49,5%) на 5,4 млн ETH.

Традиційні фінанси переносять розрахунки на блокчейн. Платіжні гіганти інституціоналізують крипторейки. Mastercard розширила розрахунки на стейблкоїни USDC, PYUSD, USDG, USDP, RLUSD та SoFiUSD — після отримання ліцензії BitLicense від регулятора Нью-Йорка та купівлі інфраструктурного провайдера BVNK за $1,8 млрд. JPMorgan, Citi, Wells Fargo і Bank of America готують мережу токенізованих депозитів через The Clearing House — запуск на початку 2027 року, першими клієнтами стануть глобальні корпорації. Binance додала понад сім тис. американських акцій та ETF для торгівлі за USDC і USDT, а найближчими тижнями запустить bStocks — токенізовані акції в мережі BNB Chain з миттєвими розрахунками та застосуванням у DeFi.

Криптовалюта стала ареною санкційного тиску. Держави перетворили біржі та стейблкоїни на інструмент примусу. США в межах кампанії «Економічна лють» запровадили санкції проти іранської Nobitex, через яку 2025 року пройшло понад 50% цифрових активів країни, та бірж Wallex, Bitpin, Ramzinex. Міністр фінансів Скотт Бессент відзвітував про конфіскацію в Ірану $1 млрд. Пов'язана з Трампом WLFI заморозила кошти HTX і провела делістинг стейблкоїна USD1 після британських санкцій проти Huobi Global SA, що перемістила в обхід обмежень понад $1,5 млрд через біржу Garantex. Росія внесла до санкційного списку 17-річного Олександра Браудера за розкриття схем рубльового стейблкоїна A7A5 ($585,4 млн капіталізації).

SEC визначила цифрові активи стратегічним пріоритетом до 2030 року. У плані на 2026–2030 фінансові роки відомство визнає, що зростання сектору випереджає наявні правила регулювання. Воно має намір внести більше правової визначеності для учасників ринку. Зокрема, кастодіальні послуги, стейкінг і торгівля мають функціонувати без дублювання та суперечностей в нормативних вимогах. У відомстві заявили: їхня мета — «забезпечити міцну нормативно-правову основу для цифрових активів і розподілених реєстрів». Вони відзначили, що застосовуватимуть раціональний і послідовний підхід у регулюванні. SEC підкреслила: блокчейн і криптоактиви здатні здійснити революцію у фінансовій інфраструктурі США.

Robinhood завершує купівлю WonderFi за $180 млн для виходу на канадський крипторинок. Ця компанія керує регульованими канадськими криптоплатформами — Bitbuy і Coinsquare. Вони ввійдуть до складу Robinhood, а їхнім користувачам запропонують продовжити роботу в застосунку Robinhood. Брокер відзначив, що купівля WonderFi приведе 300 тис. користувачів. Загальна кількість клієнтів Robinhood за межами США перевищить 1 млн осіб.

Binance закриває централізований NFT-сервіс через скорочення обсягів торгів. Користувачам упродовж місяця, до 3 липня, необхідно перевести NFT до Binance Wallet або іншого сумісного зовнішнього гаманця. Інакше вони втратять доступ до активів. Непередавані NFT вивести не можна. Для компенсації транзакцій за виведення NFT Binance надішле по 1 USDC 100 тис. користувачів. Цього має вистачити для транзакцій у мережах BSC та Ethereum. Токени зарахують до 3 липня. За даними The Block, річний обсяг торгівлі NFT у всіх блокчейнах 2025 року склав $5,5 млрд. Це у дев'ять разів нижче за пік у $50 млрд 2022 року.

Chainalysis: провідні продавці пептидів на сірому ринку переходять на BTC і стейблкоїни. Попит зумовлений збільшенням ринку до $100 млн на рік через популяризацію інших пептидних препаратів, як-от Оземпік і Веґові. До них належать препарати для біохакінгу — від пригнічення апетиту до відновлення пошкоджених клітин. Перехід на криптовалюти зумовлений збільшенням частки китайських виробників, відрізаних від банківського сектору. Серед великих постачальників переважають платежі у стейблкоїнах. Це необхідно для захисту великих замовлень від коливань ціни токенів. Chainalysis також відзначає, що деякі організації, пов'язані з продажем фентанілу та інших наркотиків, переходять до пептидів. Наприклад, Shanghai Sigma Audley отримала $4,6 млн у криптовалюті з продажу наркотиків, перш ніж перейти на пептиди.

Сировинні

Газ

У понеділок липневі ф'ючерси на TTF виросли до $630,8 за тис. куб. м (+3,3% за тиждень), спотова ціна — до $633,1 (+3,8%). Ринок залишається у стані підвищеної чутливості до геополітичних подій — кожна нова ескалація на Близькому Сході миттєво відображається на котируваннях.

Мирне врегулювання знову відсунулось на невизначений термін. Ізраїль завдав ударів по іранському нафтохімічному заводу поблизу Махшехру, що стало першою атакою на об'єкт іранської енергетичної інфраструктури з моменту настання перемир'я 8 квітня. Окрім цього, було завдано ударів по військових об'єктах у центральному та західному Ірані. Тегеран відповів ракетними ударами по Ізраїлю, КВІР атакував американські об'єкти в Кувейті та Бейруті.

Іран відповів кількома хвилями ракетних ударів по Ізраїлю. Хезболла відхилила пропозицію про перемир'я в Лівані, що підірвало американські зусилля з ширшого врегулювання конфлікту. Водночас із цим, Палата представників США ухвалила резолюцію про необхідність санкціонування Конгресом воєнних дій проти Ірану, однак її практичний вплив на хід подій залишається обмеженим.

Додатковим ризиком для пропозиції стали страйки в Австралії. Трудові конфлікти на заводі Ichthys компанії Inpex, на який припадає близько 2% світового виробництва СПГ, створюють додаткову напруженість на і без того обмеженому ринку.

Пропозиція з боку Норвегії та СПГ-терміналів частково відновлюється. Після завершення технічного обслуговування на родовищі Тролль норвезький експорт зріс до 322 млн куб. м на добу. Поставки СПГ на північний захід Європи зросли приблизно до 206 млн куб. м на добу на добу завдяки відновленню роботи французького терміналу Монтуар та збільшенню подачі на нідерландському терміналі Емсхафен.

Заповненість сховищ залишається суттєво нижчою за торішні рівні. Станом на 7 червня запаси газу в ПСГ ЄС становили 42,1% (≈44,0 млрд куб. м) проти 51,0% роком раніше. Чисте закачування склало 2,1 млрд куб. м проти 2,4 млрд куб. м тижнем раніше. Зберігається занепокоєння щодо темпів наповнення сховищ перед наступною зимою.

Нафта

Серпневі ф'ючерси на Brent зросли до $95,5 за барель (+3,3% за тиждень), спотова ціна — до $93,1 (+2,2%). Ринок повернувся до висхідної динаміки після короткочасної корекції — нова ескалація конфлікту перекреслила надії на деескалацію, що формувались наприкінці попереднього тижня.

Переговорний процес фактично зупинився. Іран призупинив непрямі переговори з США, звинувативши Вашингтон у порушенні режиму перемир'я після серії американських ударів по іранських об'єктах. Хезболла відхилила пропозицію про припинення вогню в Лівані, що є принциповою умовою Тегерану для будь-якої довгострокової мирної угоди.

Фізична пропозиція продовжує скорочуватись. Іранський експорт нафти та конденсату у травні впав до мінімуму щонайменше за шість років — у середньому близько 28 тис. т на добу проти майже 261 тис. т на добу у березні. Така динаміка стала прямим наслідком американської військово-морської блокади, введеної 13 квітня. Поставки нафти через Ормузьку протоку залишаються суттєво нижчими від довоєнних рівнів попри певне збільшення кількості суден, яким вдалось пройти через протоку.

При цьому, поставки іранської нафти до Китаю у травні впали до 150 тис. т на добу — мінімум з січня 2025 року. Близько 7,7 млн т іранської нафти простоює на суднах по всьому світу, понад 60% — на якорі в Сингапурській протоці та біля берегів Китаю. США ввели санкції проти великого незалежного переробника Hengli Petrochemical, посилюючи тиск на канали збуту іранської нафти.

Рішення ОПЕК+ залишаються декларативними. Організація погодила чергове підвищення квот на видобуток на 188 тис. барелів на добу з липня — вчетверте поспіль. Фактично більшість країн Перської затоки не можуть реалізувати додатковий видобуток через блокаду експортних маршрутів. Реальний видобуток ОПЕК+ у квітні становив у середньому близько 4,56 млн т на добу проти 5,88 млн т на добу у лютому.

Американська нафтовидобувна активність зростає. Кількість бурових установок у США збільшується сьомий тиждень поспіль і вже досягнула 563 одиниць. Ця серія зростання стала найтривалішою з травня 2022 року. Управління енергетичної інформації США прогнозує зростання видобутку до 1,88 млн т на добу у 2026 році.

Агросировинні

Пшениця, кукурудза та соя

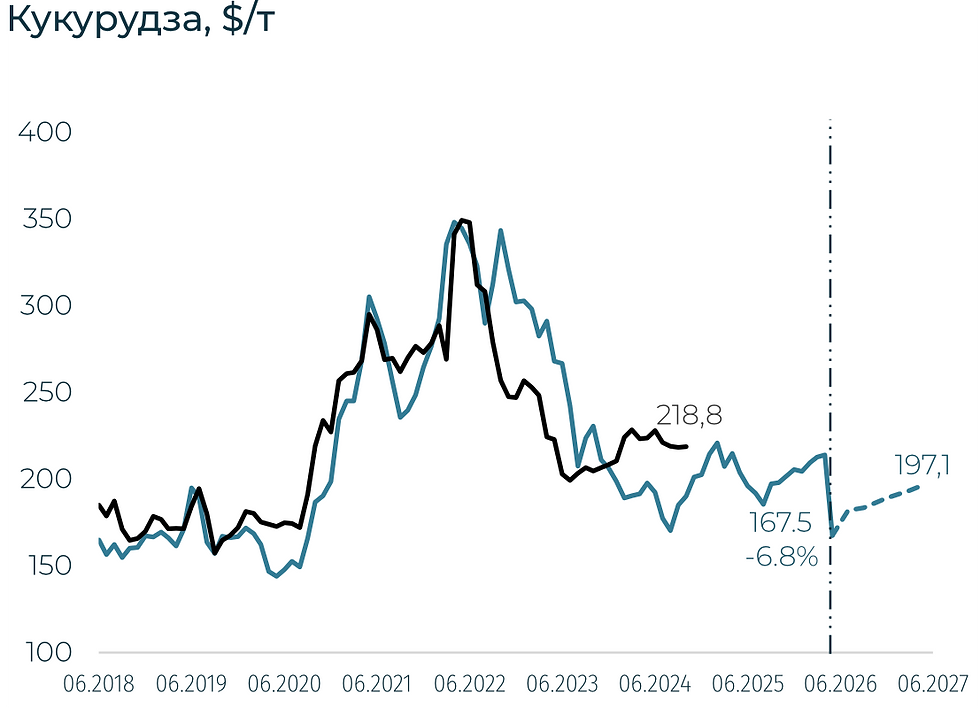

У п'ятницю американська м'яка пшениця на CBOT впала до $211,0/т (-4,9% за тиждень), липневі ф'ючерси — до $214,5 (-4,9%). Ф'ючерси на французьку пшеницю на MATIF знизились до $236,8/т (-2,9%). Ціни на кукурудзу в США на споті знизились до $167,5 (-6,8%), липневі ф'ючерси — до $165,6 (-5,7%). Соя на споті подешевшала до $404 (-5,5%), ф'ючерси впали до $413 (-5,4%).

Ринки зернових та олійних культур пережили масштабну корекцію впродовж першого тижня червня — покращення погодних умов у ключових виробничих регіонах позбавило котирування спекулятивної підтримки, а надії на мирне врегулювання конфлікту США–Іран чинять додатковий ведмежий тиск.

Ринок пшениці зафіксував шість сесій падіння поспіль та оновив мінімум з середини квітня. Основний тиск чинять рекордні темпи сівби в Аргентині (32,4% площ при середньому п'ятирічному показнику 20%) та покращення погоди в Європі. Стан посівів пшениці у Франції знизився до 76% у хорошому або відмінному стані, твердої пшениці — до 65%. Фізичний ринок Чорного моря демонструє відносну стійкість. Прогноз урожаю пшениці в Аргентині на сезон 2026/27 — 21,3 млн т, що на 23% нижче рекорду попереднього сезону. ФАО прогнозує зниження світового виробництва зернових у сезоні 2026/27 на 2% до 2 982 млн т при збереженні комфортного співвідношення запасів до споживання на рівні 31,7%.

Ринок кукурудзи зазнав найбільшого тижневого падіння серед зернових, досягнувши мінімуму з кінця січня. Тиск чинять сприятлива погода на Середньому Заході США з прогнозами опадів вище норми на наступні 15 днів та стан посівів на рівні 67% у хорошому або відмінному стані. Додатковий тиск формує Південна Америка: Бразилія переходить до активної фази збирання другої серії врожаїв, тоді як Аргентина зберігає високі темпи експорту рекордного врожаю в 64 млн т. Тижневі експортні продажі американської кукурудзи старого врожаю склали 883 тис. т, сукупні зобов'язання досягли 81,8 млн т (+26% р/р), що становить 98% прогнозу USDA. Бразильський експорт кукурудзи у травні склав 250 тис. т проти лише 39 тис. т у травні 2025 року.

Соєвий комплекс також за тиждень пережив обвал — до чотиримісячного мінімуму. Тиск чинять сприятлива погода в США, стан посівів 66% у хорошому або відмінному стані та відсутність підтвердження масштабних китайських закупівель після травневого саміту президентів Китаю та США. Китайські переробники надають перевагу поставкам з Бразилії та Аргентини як більш конкурентоспроможним за ціною. Бразильський експорт сої у травні склав 14,8 млн т проти 14,1 млн т роком раніше. Подальша динаміка цін на сою залежатиме передусім від торговельної політики та відносин між Вашингтоном і Пекіном.

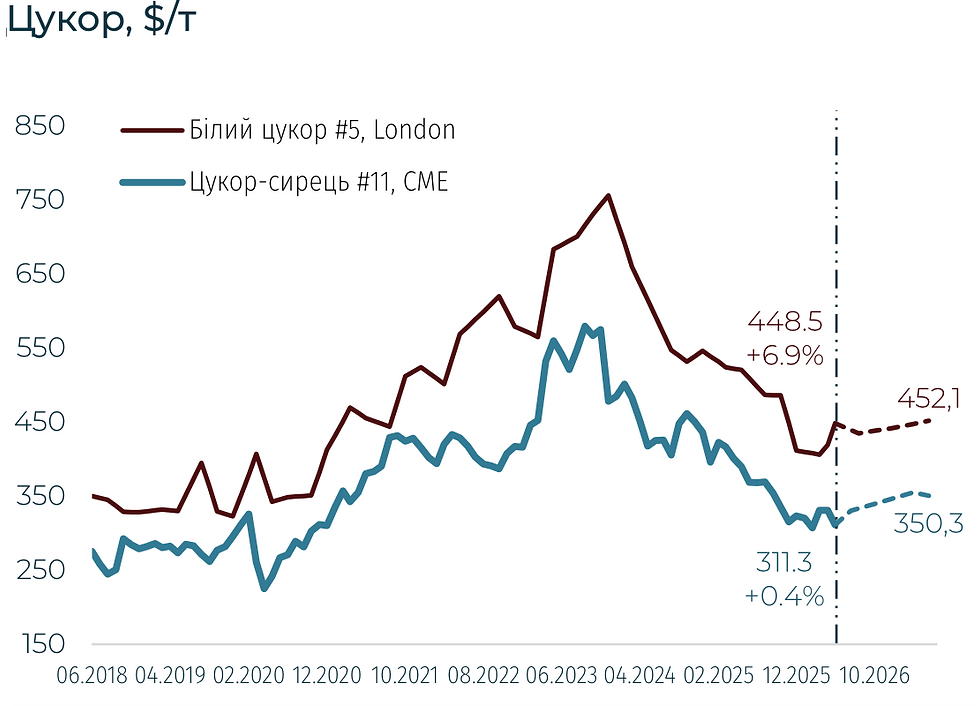

Соняшникова олія демонструє відносну стійкість на тлі загального обвалу рослинних олій. Аргентина активно відвойовує частку на індійському ринку: за перші шість місяців сезону 2025/26 її частка в індійському імпорті соняшникової олії зросла майже втричі — з 7% до 20%, тоді як частки України та Росії знизились. Ринок залишається підтримуваним геополітичною премією на тлі ближньосхідного конфлікту.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі