Weekly #251 — 28.07.2025

- Ukraine Economic Outlook

- 29 лип. 2025 р.

- Читати 9 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

«У певний момент ринки переживуть суттєву корекцію, усі знову злякаються — і це стане ще однією нагодою для купівлі.» — Пітер Лінч. Глобальні ринки підходять до логічної точки кульмінації у ліниво-оптимістичному настрої. Наближається крайній термін 1 серпня, коли США можуть підняти тарифи для країн без угод. Інвестори вітали окремі угоди, яких поки що завершено менше 10. ЄЦБ призупинив зниження ставки, щоб оцінити тарифні ефекти. Інфляція в Японії тримається вище цільових рівнів, однак ЦБ Японії, як і ФРС, 30–31 липня імовірно залишать ставку незмінною, щоб отримати більше даних. Увага інвесторів цього тижня, окрім тарифів, буде звернута на звіти Big Tech. Вони шукатимуть відповідь на питання, чи здатний корпоративний сектор компенсувати політичні й торговельні шоки.

США

Трамп продовжує кампанію з дискредитації Пауелла. Президент публічно назвав голову ФРС «бовдуром» (англ. numbskull). Окрім цього, акцентує увагу на завищення витрат ФРС на реновацію будівель. Водночас ринки, схоже, позитивно відреагували на заяву Трампа, що Пауелл усе одно скоро піде з посади. Це стало підтвердженням того, що голова зможе процедурно завершити свій термін, який закінчується у травні 2026 року. На ринку ф’ючерсів шанс того, що ставка залишиться незмінною, оцінено у 96% напередодні засідання 30 липня.

Скільки ще американська економіка зможе працювати у форсованому режимі. Американські фондові ринки встановлюють рекордні значення. Роздрібні продажі і замовлення товарів довгострокового вжитку зростають. Водночас The Conference Board не очікує зниження ВВП у другому півріччі. Проте динаміка споживчого попиту підтримується відкладенням тарифів. Споживачі авансом купують товари, чим забезпечують короткострокові позитивні цифри. Водночас зростання ефективної ставки на імпорт у 3–5 разів не може пройти безслідно.

До тарифного дедлайну залишився тиждень. Станом на понеділок США успішно завершили (заявили про це) угоди з 6 країнами: Китай, Британія, Японія, В’єтнам, Філіппіни, Індонезія; і ЄС. Трамп заявив про фінальний діапазон 15–50% для країн залежно від їх договороспроможності. Окрім цього, ризиками для світового зростання залишаються тарифи у 50% на імпорт сталі, алюмінію, міді та 25% для автомобілів. Попри зниження тарифів від максимально очікуваних до 15–20%, ефективна ставка зросте у 3–5 разів (з 3% до 10–20%), що відобразиться на цінах і купівельній спроможності американців. Так, Yale Labs оцінюють, що загальний ефект зростання цін на 1,8% буде еквівалентним втраті $2400 для середнього американського домогосподарства.

США уклали угоду з Японією, згідно з якою тарифна ставка на імпорт знизиться з 25% до 15%, зокрема для автомобілів (на відміну від угоди з Британією — без обмежень по кількості). Японія також інвестує $500 млрд у стратегічні галузі США: чіпи (ймовірно заводи тайванської TSMC), енергетику. Проте це можуть бути «старі» гроші. Японія — найбільший іноземний інвестор у США: кумулятивний обсяг ПІІ складає $800 млрд (близько 15% від загального показника). Оголошені $500 млрд можуть бути частково враховані в старих планах Японії для посилення маркетингової позиції Адміністрації США. Окрім цього, Японія є найбільшим іноземним роботодавцем у США: 529 тис. у промисловості (18,5% на 2023 рік); Японія також посідає друге місце за витратами на R&D у США ($11,5 млрд на 2023 рік), на першому — Німеччина. Іншим країнам, без таких «карт», може бути складно отримати нижчу ставку.

США уклали найбільшу угоду з ЄС. (15%) У неділю президент США і голова Європейської комісії Урсула фон дер Ляєн провели перемовини у Шотландії. Ставка на імпорт у США складе 15% проти 30%, запропонованих раніше. Частина товарів буде звільнена від тарифів, зокрема авіація, певні хімічні речовини та деякі сільськогосподарські продукти. Окрім цього, ЄС бере на себе зобов’язання придбати енергоресурсів на $750 млрд та збільшити обсяг інвестицій у США на $600 млрд (протягом приблизно трьох років за динамікою 2024 року). Деталі угоди поки невідомі — навіть Прем’єр-міністр Італії заявила, що хоче ознайомитися з її деталями.

Акції. Індекс широкого ринку S&P 500 зріс на 1,5%. Цього тижня звітують Big Tech: Amazon, Apple, Meta та Microsoft; інвестори очікують на сигнал, чи компенсує прибутковість можливий тарифний удар. Загалом 169 компаній з S&P 500 (38% капіталізації) на днях опублікують результати за Q2 2025.

Європа

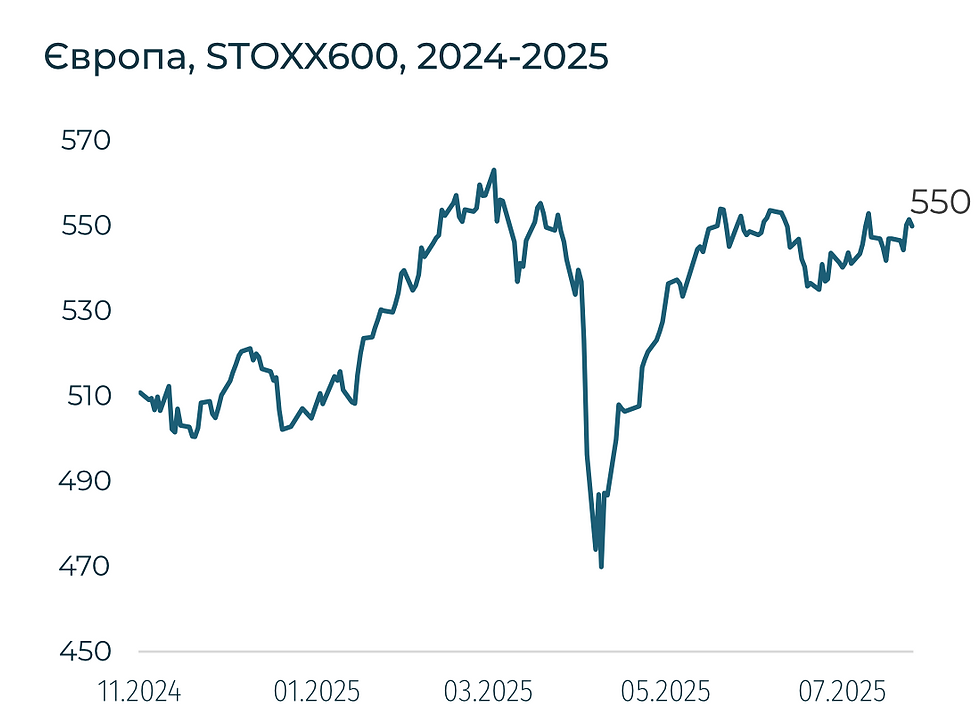

Європейський STOXX 600 зріс на 0,5%. Інвестори розділились в оцінкці результатів перемовин з США щодо тарифів. ЄЦБ призупинив зниження ставки. Інвестори очікують ще одне зниження ставки до кінця року, щоб підготувати відповідь економічним викликам. Водночас ЄЦБ залишається більш обережним та хоче оцінити наслідки тарифів і динаміку інфляції. Оптимізм німецького бізнесу зростає. Індекс Ifo піднявся до 88,6 — максимуму за 13 місяців, але 60% компаній зазначили, що постраждали від тарифів США.

Китай

Китайський SSE Composite зріс на 1,7%. У червні прибутки промислових компаній знизилися на 4,3% (р/р). Пекін обіцяє боротися з демпінгом цін і стимулювати оновлення промислових потужностей, пропонуючи дотації за модернізацію. Китайська економіка бореться з дефляційним ризиком. Субсидії на EV у Сіані згортають. Три райони Шеньсі призупинили виплати, сигналізуючи про обмежені бюджетні ресурси місцевої влади.

Японія

Японський Nikkei 225 зріс на 4,1%. Ринки відреагували надзвичайно позитивно на укладення угоди зі США. Інфляція в Токіо тримається вище 2% цілі — 2,9% у липні. ЦБ Японії 30–31 липня проведе засідання щодо облікової ставки.

Crypto Recap

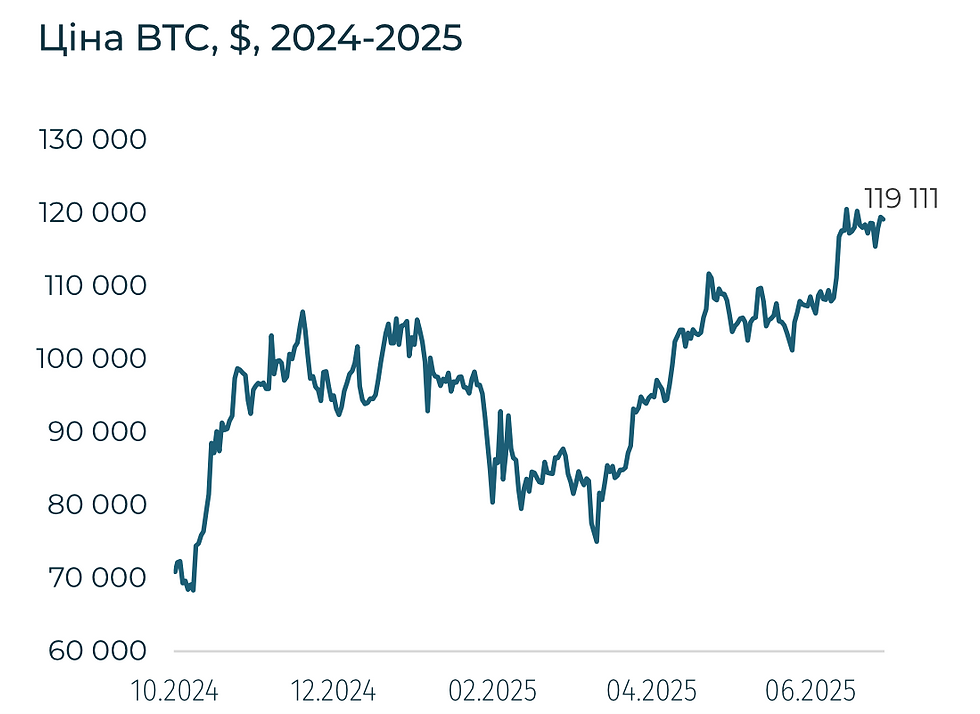

Криптовалюта більше не спекулятивний актив, а інфраструктура. Goldman Sachs і BNY Mellon запускають токенізовані грошові фонди в закритих блокчейнах, а WisdomTree розширює екосистему MMF-стейблкоїнів, адаптовану під GENIUS. Це накладає певні обмеження. BTC, схоже, знайшов свою ціну і від чутливого до новин активу перейшов до більш фундаментальної динаміки. Кількість учасників ринку зростає — через більшу глибину ліквідності коливання менш помітні.

Незважаючи на позитивні регуляторні зрушення, інвестори вважають за краще «грати» на інших активах. Адже якщо спекулятивна цінність впала, то навіщо купувати BTC? Інвестори були готові закривати очі на ризики при потенціалі 30–40–60% річних. Тепер увага прикута до Ethereum — одного з ключових бенефіціарів популяризації стейблкоїнів.

BTC подорожчав на 0,1% — до $119 тис., ETH — на 3% — до $3,9 тис. Припливи в криптопродукти продовжилися — +$1,9 млрд після +$4,4 млрд минулого тижня.

З 17 по 24 липня Ethereum-ETF продемонстрували приплив у $2,4 млрд, утричі випередивши BTC-ETF. Продукт від BlackRock досяг капіталізації $10 млрд всього за 251 день, зайнявши 50% всього ринку ETH-ETF.

Інституціоналізація дарує й інші зміни: якщо раніше великі інвестиційні банки могли ігнорувати рішення криптокомпаній, то тепер останнім доведеться справлятися з конкуренцією. Так, Тайлер Вінклвосс з Gemini заявив, що JPMorgan почали виставляти мільйонні рахунки для фінтех- і криптокомпаній за доступ до даних користувачів, щоб їх знищити.

Банк Англії не хоче запускати CBDC. За даними Bloomberg, співробітники центробанку (BoE) відзначили, що вигоди від запуску цифрового фунта знизилися. BoE закликає комерційні банки розробляти нові платіжні методи — альтернативи CBDC. Однак ЦБ хоче бути готовим до запуску продукту в разі необхідності. Керуючий Банку Англії Ендрю Бейлі заявив, що, якщо альтернативи виявляться успішними, Британії не знадобиться нова форма грошей (він назвав CBDC «Britcoin»). При цьому він побоюється, що вплив зарубіжних стейблкоїнів може підірвати довіру до фунта. Раніше у Британії зібрали 50 тис. підписів проти запуску CBDC. Жителі стурбовані питаннями конфіденційності та побоюються «набігів на банки» під час криз. У такі періоди британці можуть переводити кошти в CBDC, позбавляючи ліквідності фінансовий сектор.

PayPal запускає глобальну систему Payment World, яка об’єднає платіжні рішення (Китай, Європа, США, цифрові активи). PayPal запланувала запуск на осінь 2025 року. Вона об’єднає платіжні системи та цифрові гаманці з 2 млрд користувачів. Перші партнери PayPal: Venmo (США), UPI (Індія), Tenpay (Китай) і Mercado Pago (Аргентина). PayPal World дозволить оплачувати товари й послуги за кордоном за допомогою локальних гаманців і спростить міжнародні перекази. Користувачі зможуть: використовувати локальну платіжну систему або цифрові гаманці під час подорожей; оплатити каву в кафе Китаю (Weixin Pay) через акаунт PayPal; купити товар в інтернет-магазині в США, наприклад, через UPI в Індії; відправити гроші по всьому світу (наприклад, Venmo — ЄС). PayPal також планує додати стейблкоїни. Їхній токен PayPal USD займає 94-те місце на крипторинку з капіталізацією $856 млн.

Криптогаманець Telegram тепер доступний для 87 млн користувачів у США. Гаманець TON Wallet було інтегровано у Telegram у листопаді 2023 року. Запуск у США було відкладено через невизначеність регулювання. CEO The Open Platform Андрій Рогозов заявив, що ситуація почала змінюватися протягом останнього року. Він зазначив, що їхнє завдання — спростити доступ до криптовалюти. Гаманець TON Wallet надає доступ до активів на блокчейні TON. Він дозволяє відновити доступ через Telegram або електронну пошту. Однак користувачі також отримують доступ до сід-фрази — гаманець некастодіальний. У 2024 році гаманець Telegram активували понад 100 млн користувачів по всьому світу. Користувачі TON Wallet можуть стейкувати активи, обмінювати їх, заводити й виводити на дебетові картки, а також обмінювати на p2p-ринку.

WisdomTree будує екосистему навколо токенізованих фондів і стейблкоїнів. Закон про стейблкоїни GENIUS забороняє дохідні стейблкоїни. Однак у компанії пропонують структуру з токенізованого грошового фонду (MMF) — WTGXX і стейблкоїну USDW. Компанія зазначила, що їхній токенізований фонд WTGXX може бути використаний як резервний актив для забезпечення стейблкоїнів відповідно до GENIUS. Інвестори можуть отримувати дивіденди за цим фондом у стейблкоїні USDW. Він також використовується для покупки акцій фонду і може застосовуватися для поповнення через USDC. У 2025 році капіталізація WTGXX зросла з $19,5 млн до $482 млн. WisdomTree планує розширити стейблкоїн з Stellar на інші блокчейни. При цьому інші токенізовані продукти компанії становлять $8 млн.

Апеляційний суд США назвав NFT товарами. Інстанція схвалила апеляцію Райдера Ріппса і Джеремі Кехена проти Yuga Labs на $8,8 млн. Компанія стверджує, що Ріппс і Кехен скопіювали дизайн і назву їхньої колекції «Ryder Ripps Bored Ape Yacht Club». Однак суд постановив, що доказів того, що «сатиру» на їхні NFT створили з метою введення в оману, недостатньо. Цим рішенням було скасовано попередній вердикт федерального суду.

Співзасновник Yuga Labs Грег Солано заявив, що вони продовжать справу в окружному суді. У ході розгляду апеляційний суд кваліфікував NFT як товари й поширив на них дію законодавства про товарні знаки. Таким чином, NFT визнаються об’єктом купівлі-продажу, що володіє унікальністю і комерційною цінністю.

Сировинні

Газ

У понеділок серпневі ф’ючерси на хабі TTF знизилися до $407 за тис. куб. м (–5% за тиждень), спотова ціна — до $406 (–3,4%). Зниження відбулося на тлі зростання поставок з Норвегії, що компенсувало високий попит з боку електростанцій, а також завдяки досягненню торговельної угоди між США та ЄС, що заспокоїла ринок.

За даними LSEG, загальний обсяг заявок на експорт норвезького газу 26 липня зріс до 341 млн куб. м на добу, порівняно з 316 млн куб. м у п’ятницю (+7,9%) — головним чином завдяки збільшенню потоків до Великої Британії.

Це з надлишком компенсувало приріст попиту на 13 млн куб. м на добу з боку британських електростанцій через уповільнення вітрової генерації в найближчі дні. Ринок також позитивно сприйняв новини про досягнення рамкової угоди між США та ЄС, яка передбачає введення мит у розмірі 15% на більшість європейського імпорту замість раніше запропонованих 30%, зауважили аналітики Mind Energy.

У межах цієї угоди Євросоюз розпочне «масштабні» закупівлі американської нафти, скрапленого природного газу (СПГ) і ядерного палива, заявила президентка Єврокомісії Урсула фон дер Ляйєн, наголосивши на намірі повністю відмовитися від російських енергоносіїв. Президент США Дональд Трамп заявив, що обсяг закупівель американських енергоносіїв ЄС складе $750 млрд у найближчі роки.

Поряд з цим, ринок залишається фундаментально напруженим: запаси газу в підземних сховищах ЄС на 26 липня становили 67% (≈70,17 млрд куб. м), що на 2,35 млрд куб. м більше, ніж тижнем раніше, але істотно нижче торішнього рівня — 83,3% (–17,4 млрд куб. м). За нинішніх темпів наповнення (2,2–2,5 млрд куб. м щотижня), сховища можуть бути заповнені понад 90% до початку опалювального сезону — за інших рівних умов.

Також варто відзначити, що Україна домовилася про закупівлю азербайджанського газу, який надходитиме Трансбалканським коридором через Болгарію та Румунію, повідомив голова правління НАК «Нафтогаз України» Сергій Корецький. Ціна угоди не розголошується, проте, зважаючи на стриманий дефіцит поставок вона може бути вище за нинішній спотовий рівень.

Нафта

Серпневі ф’ючерси на Brent зросли до $69,6 за барель (+0,8% за тиждень), тоді як п’ятнична спотова ціна знизилася до $68,5 (–1,2%). Понеділкове зростання пов’язане з узгодженням торговельної угоди між США та ЄС, яка знизила побоювання щодо тарифної ескалації й посилила очікування підвищення попиту на енергоносії.

Зниження торговельної напруженості, ймовірно, стимулює економічну активність і транскордонну торгівлю, що, у свою чергу, підтримує попит на нафту — передусім у транспортному та промисловому секторах. Енергетична частина угоди також сприяла зростанню нафтових цін, зміцнивши довгострокові очікування щодо американського експорту СПГ і сирої нафти.

Ринки нафти додатково підтримали поліпшення настроїв щодо ризиків, зокрема зменшення ймовірності торговельної війни. Подальшу динаміку визначить рішення ОПЕК+ щодо рівня видобутку у вересні — його буде ухвалено на засіданні 3 серпня. За оцінками аналітиків ING, альянс, ймовірно, принаймні повністю скасує 2,2 млн барелів на добу добровільних скорочень, що означатиме приріст постачання на 280 тис. б/д. Водночас на ринку залишається простір для більш агресивного збільшення обсягів.

Інвестори також уважно стежать за засіданням Федеральної резервної системи, яке розпочинається у вівторок. Очікується, що облікову ставку залишать незмінною, проте трейдери шукають сигнали про можливе її зниження пізніше цього року. У центрі уваги — ключові економічні дані США, зокрема, інфляційний індекс PCE за червень і звіт по ринку праці за липень.

Додатковий імпульс дала заява Трампа про скорочення строку, відведеного Путіну для врегулювання війни в Україні. Президент США висловив розчарування відсутністю прогресу і назвав новий дедлайн — 10–12 днів, замість раніше оголошених 50 днів. Він також пригрозив 100% «вторинними тарифами», якщо конфлікт не буде зупинено.

Залізна руда

Серпневі ф’ючерси на залізну руду CFR China (62%) зросли до $104,2 за тонну (+3% за тиждень). На ринку металургії зафіксовано зростання цін на турецьку арматуру — до $548 за тонну (+1,5%), та китайську сталь — до $483 (+4,3%). Американська сталь залишилася на рівні $847 за тонну.

Зростання цін на руду все ще підтримувалось новинами про масштабний гідроенергетичний проєкт у Тибеті вартістю 1,2 трлн юанів (≈$165 млрд), про який на минулому тижні оголосила влада Китаю. Очікування довгострокового попиту на сталь, особливо в сегменті довгомірного прокату, активізували торгівлю на ф’ючерсному ринку й сприяли укладенню реальних контрактів.

Додатковим позитивним фактором стала стабільна робота китайських металургійних підприємств, попри сезонні коливання. Обсяги виробництва чавуну залишаються високими, а низка заводів прискорила запуск після технічного обслуговування. Також спостерігається поступове скорочення запасів руди в китайських портах, що свідчить про стійкий попит з боку виробників сталі.

Втім, фундаментальні фактори залишаються менш оптимістичним. У червні світове виробництво сталі скоротилося на 5,8% р/р — до 151,4 млн тонн, зокрема в Китаї — на 9,2%, до 83,2 млн тонн.

Одночасно великі виробники руди збільшують постачання. Бразильська Vale повідомила про видобуток 83,6 млн тонн у другому кварталі 2025 року — це найвищий квартальний показник із 2021-го. Австралійська Fortescue оголосила про рекордні поставки у 2024–2025 МР — 198,4 млн тонн (+4% р/р), зокрема 7,1 млн тонн — з нового проєкту Iron Bridge, який продовжує нарощувати потужності.

Надлишкова пропозиція сировини й надалі обмежуватиме потенціал зростання цін, тоді як подальша політика Китаю щодо стимулювання економіки визначатиме цінову динаміку. Китай залишається найбільшим імпортером залізної руди та виробником сталі у світі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі