Weekly #250 — 21.07.2025

- Ukraine Economic Outlook

- 22 лип. 2025 р.

- Читати 8 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Глобальні фондові індекси закрили тиждень у зеленій зоні. Американські — знову оновили історичні максимуми, попри наближення 1 серпня — «твердого» дедлайну щодо запровадження 30% тарифу проти ЄС. Глобальний підйом підтримали сильні корпоративні звіти й стабільні макродані у Вашингтоні. ВВП у Китаї зростає темпами, які перевищують очікування, проте ризики охолодження попиту залишаються на горизонті. В Європі інфляція плавно сповільнюється й дає ЄЦБ простір для паузи, однак невизначеність навколо тарифів стримує ділові настрої. На тлі політичних змін у Японії інвестори зважують ризики перед подальшими кроками Банку Японії. Увага інвесторів цього тижня буде прикута до макростатистики в ЄС та рішення ЄЦБ щодо ставки у четвер.

США

Хмари згущуються навколо голови ФРС. Джером Павелл має залишатися на посаді до травня 2026 року. Попри незгоду з рішеннями ФРС, Президент США відповідно до Federal Reserve Act (1913) не може звільнити голову. Верховний Суд недавно підтвердив захист його посади від рішень президента. Проте голова ФРС може бути звільнений через доведену провину. Так, республіканка, конгресвумен Анна Пауліна Луна надіслала до Мін'юсту США обвинувачення щодо надання завідомо неправдивих свідчень під присягою. Справа стосується зростання вартості реновацій будівлі ФРС з $1,9 млрд до $2,5 млрд. Однак президент може номінувати 7 з 12 членів Комітету з облікової ставки, при тому, що обрані чиновники залишаються на посаді 14 місяців. Найближча можливість для зміни — січень 2026 року, потенційно на користь більш лояльного до Трампа кандидата.

Інфляція прискорюється. Індекс споживчих цін у червні зріс на 0,3% (м/м) та на 2,7% (р/р), що на 30 б.п. більше за травневий результат. Зниження цін на автомобілі та авіаквитки частково компенсувало зростання цін на продукти харчування та енергоносії. Базовий індекс у червні зріс на 2,9% (р/р). Водночас індекс цін виробників у червні залишився без змін (базовий — у тому числі), попри очікуване зростання на 0,2%. Тарифна пауза дозволяє обмежувати зростання цін, попри невідворотний тиск тарифів. Очікувана інфляція (опитування Мічиганського університету) продовжує знижуватися в липні: на 5 років уперед — з 4% до 3,6%, на 1 рік уперед — з 5% до 4,4%.

Ділова активність. Обсяг промислового виробництва у червні зріс на 0,3% (м/м), на 20 б.п. вище за консенсус. Що більше, базовий показник обсягу роздрібних продажів зріс на 0,5% (м/м) проти очікуваного зростання на 0,3%. Однак індекс випереджувальних економічних індикаторів у червні знизився на 0,3% (м/м), на 10 б.п. гірше за консенсус.

Акції. Індекс широкого ринку S&P 500 зріс на 0,6%, у понеділок зростання продовжилося до нового максимуму. Облігації. Дохідність 10-річних паперів знизилася з 4,49% 15 липня до 4,36%.

Європа

Європейський STOXX600 знизився на 0,1%. У цей четвер ЄЦБ знову опублікує рішення щодо облікової ставки. Минулого місяця голова ЄЦБ Крістін Лагард заявила, що цикл скорочення ставки наближається до завершення після 8 кроків по 25 б.п. Головна невизначеність пов’язана з 30% тарифами США.

Німецький індекс економічних очікувань (ZEW) повернувся до оптимізму (52,7) у липні завдяки держпакету стимулів.

Британська інфляція неприємно здивувала. Індекс споживчих цін у червні зріс до 3,6% (р/р), що, імовірно, змусить перенести зниження ставки Банком Англії з вересня на кінець року.

Китай

Китайський SSE Composite зріс на 1,1%. У Q2 2025 ВВП зріс на 5,2% (р/р), трохи вище консенсусу. Однак слабкі роздрібні продажі та тиск тарифів залишаються ключовими викликами на друге півріччя.

Гідроенергетика як антициклічний драйвер. Пекін запустив будівництво найбільшої у світі ГЕС вартістю $170 млрд, що підняло котирування будівельних і матеріальних компаній. Уряд готує пакети стимулів. ЦБ залишає вартість коштів незмінною, проте не відкидає зниження ставки та резервних нормативів до кінця року, підкреслюючи важливість підтримки іпотеки та зайнятості.

Японія

Японський Nikkei225 зріс на 0,6%. Правляча коаліція втратила більшість. Після виборів до верхньої палати правляча коаліція недобирає три мандати. Опозиція тисне на ЦБ Японії. Партія застерігає регулятора від передчасного підвищення ставки, посилаючись на слабкі реальні зарплати та банкрутства. Водночас профспілка Rengo фіксує +5,25% у 2025-му — найшвидше підвищення заробітків за 34 роки.

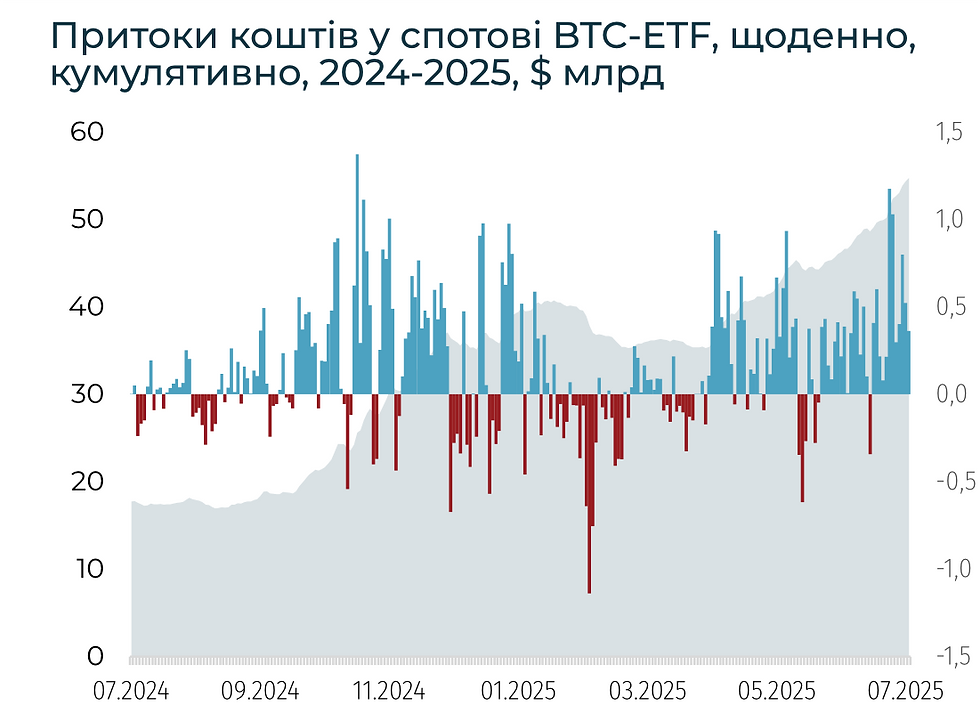

Crypto Recap

Ethereum вибухає: ринок, регулятори й $2,6 млрд від китів. Ethereum виріс на 25,3% за тиждень — найкраща динаміка серед великих активів. Глава SEC заявив, що ETH не є цінним папером, а притоки в ETH-ETF досягли максимуму з 2024 року. Кити та інститути придбали 681 тис. ETH ($2,6 млрд). Загальний приток грошей у світі в криптопродукти — $4,4 млрд.

Трамп і криптореформа. Президент підписав закон GENIUS щодо регулювання стейблкоїнів, який встановлює суворі вимоги до емітентів і забороняє прибуткові стейблкоїни. CLARITY (розподіл повноважень між SEC і CFTC) і заборона CBDC — також просунуті до голосування. Трамп лобіює індустрію: номінував Еріка Тунга, юриста, пов’язаного з блокчейном, а криптоактиви можуть стати частиною пенсій американців.

GENIUS: нова структура ринку. CSO Circle зазначає, що GENIUS не дає банкам та IT-гігантам переваг. Стейблкоїни повинні випускатися через окремі структури без кредитного плеча, лише на базі ліквідних активів. Модель більш консервативна, ніж токени банків.

Фінансові гіганти перезавантажують криптостратегію. JPMorgan, BofA, Citigroup і Morgan Stanley переглядають ставлення до стейблкоїнів і токенізованих активів. Cantor Fitzgerald планує акумулювати до $10 млрд у BTC, зокрема 30 тис. BTC у Blockstream. Standard Chartered запустив спотову торгівлю BTC/ETH і очікує BTC по $135–200 тис. до кінця 2025.

Британія і ЄС проти криптохаосу. Лондон розглядає продаж 61 тис. BTC, конфіскованих у 2018 році. Судовий процес ще триває. Водночас Велика Британія і ЄС вводять санкції й готують заборони на криптопожертви в політиці, побоюючись іноземного впливу.

Закон і порядок в Угорщині. З 1 липня в Угорщині за використання неліцензованих криптосервісів передбачено до 5 років ув'язнення. Revolut і Bitstamp згорнули криптопослуги.

МВФ vs Блокчейн: справа Сальвадора. МВФ заявив, що Сальвадор не купував BTC з лютого, попри офіційні повідомлення країни. Ймовірно, йдеться не про нові покупки, а про консолідацію.

IPO Grayscale і зміна правил. Grayscale подала конфіденційну заявку на IPO до SEC. Компанія управляє $34 млрд.

Nasdaq просуває стейкінг в ETH ETF. SEC визнала валідаторські послуги як дохід, відкривши шлях до включення стейкінгу. ETHA від BlackRock — найбільший ETH-ETF ($8,5 млрд), охоплює майже 2% пропозиції ETH. Поточна прибутковість — 2,7–4,2% річних.

Квантова загроза Bitcoin. 25% BTC зберігається на адресах, вразливих до квантових атак. Експерти пропонують м’який перехід на формати, стійкі до зломів, наприклад P2QRH. Очікується поступове заморожування монет на вразливих адресах до 2030 року.

ЄС і Британія мають намір обмежити вплив на вибори через криптовалюту. ЄС ввів санкції проти семи фізичних і шести юридичних осіб. Серед них — Симеон Бойков, який поширював проросійські тези щодо COVID-19, війни України з РФ і впливав на вибори у США. Бойков збирав «пожертви» в криптовалюті через російські біржі без процедури KYC, а також отримував кошти через криптовалютні сервіси та даркнет-ринки, часто використовуючи адреси посередників. TRM Labs допомогли відстежити перекази.

Санкції також введені проти компанії ТОВ «А7», створеної проросійським молдовським олігархом Іланом Шором. ТОВ «А7» намагалася вплинути на президентські вибори і референдум щодо вступу до ЄС у Молдові. Компанія також пов'язана з рубльовим стейблкоїном A7A5, який став основним інструментом транзакцій Grinex (наступниці Garantex) для транскордонних операцій в обхід санкцій.

У Британії пропонують заборонити криптовалютні пожертви в політичних кампаніях. Влада посилається на іноземний вплив і складність відстеження транзакцій. У 2022 році Ірландія заборонила пожертви в криптовалюті політичним організаціям.

Bank of America і Morgan Stanley розглядають використання стейблкоїнів. CEO BofA Брайан Мойніхан зазначив, що банк провів велику роботу з їх вивчення. Прийняття стейблкоїнів залежатиме від правової бази і підтвердженого попиту, який наразі невисокий. Мойніхан зауважив, що клієнти не кажуть: «Дайте мені їх прямо зараз». Банк може випустити стейблкоїн, ймовірно, у партнерстві з іншими компаніями. Однак Мойніхан підкреслив, що мова йде про масштаби та ефективність продукту для оплати. Його коментарі були більш стриманими порівняно із заявою в лютому. Тоді він сказав, що в разі легалізації BofA займеться стейблкоїнами.

Раніше CEO Sound Planning Group Девід Страйжевскі заявив, що Bank of America проводить 100% своїх внутрішніх транзакцій за допомогою Ripple. Незважаючи на його твердження, офіційного підтвердження немає. Однак у 2017 році Bank of America подав патент на систему DLT з використанням Ripple. Її застосовують для міжбанківських транзакцій у режимі реального часу. Загалом у Bank of America 83 патенти у сфері блокчейну.

CFO Morgan Stanley Шарон Йешая заявила, що компанія вивчає можливості використання стейблкоїнів. Водночас вона зазначила, що ще рано обговорювати, як виглядатиме продукт.

Сировинні

Газ

У понеділок серпневі ф’ючерси на хабі TTF знизилися до $428,5 за тис. кубометрів (–6,2% за тиждень), спотова ціна – до $420 (–7,2%). Зниження цін відбулося на тлі зростання постачання з Норвегії та відновлення вітрогенерації, що зменшило попит на газ з боку електростанцій.

У порівнянні з п’ятницею, загальний обсяг заявок на експорт норвезького газу зріс до 321 млн куб. м на добу (+12 млн куб. м / +3,9%) завдяки завершенню технічного обслуговування. За даними LSEG, завтра мають остаточно завершитись технічні роботи на родовищі Троль, що дасть змогу ще більше наростити постачання до Європи.

У Великій Британії пропозиція також збільшиться завдяки прибуттю в понеділок танкера Tessala зі скрапленим природним газом на термінал Isle of Grain.

Фундаментально ринок залишається напруженим: запаси газу в ПСГ ЄС на 19 липня становили 64,7% (≈67,8 млрд м³), що на 2,25 млрд м³ більше, ніж тижнем раніше, але суттєво нижче торішнього рівня — 81,7% (–17,9 млрд м³). Водночас до початку опалювального сезону залишається приблизно чотири місяці (15–17 тижнів). Екстраполюючи поточні темпи наповнення (2,2–2,5 млрд м³ щотижня), можна очікувати, що за інших рівних умов сховища буде заповнено понад 90% (≈95 млрд м³) вже за 12 тижнів.

Таким чином, у разі м’якого початку зими та подальшого зростання пропозиції СПГ у світі, ринок може побачити навіть зниження цін під час зими.

Нафта

Серпневі ф’ючерси на Brent знизилися до $69 за барель (–2,7% за тиждень), спотова ціна – до $69,3 (–1,6%). Корекція цін триває після стрімкого зростання на початку минулого тижня, яке було спричинене очікуваннями запровадження жорстких санкцій проти росії та її партнерів.

Однак президент США Дональд Трамп оголосив лише про 50-денний термін, після якого нові санкції можуть бути впроваджені, що зумовило зниження котирувань.

Наприкінці тижня ЄС погодив 18-й пакет санкцій, що включає заборону на імпорт нафтопродуктів, вироблених із російської нафти в третіх країнах, що частково підтримало ринок. Водночас аналітики ING зазначають, що ефективність цих заходів буде обмеженою, оскільки контроль за ланцюгами поставок буде складним.

Паралельно Іран готується до ядерних переговорів із Великою Британією, Францією та Німеччиною в Стамбулі. У разі провалу переговорів може бути поновлений санкційний тиск на Тегеран, що вплине на баланс на ринку. Натомість успішний результат переговорів, імовірно, призведе до зниження цін.

Залізна руда

Серпневі ф’ючерси на залізну руду CFR China (62%) зросли до $101,21 за тонну (+1,6% за тиждень). На ринку металургії зафіксовано зростання цін на турецьку арматуру та китайську сталь – на 0,7% і 1,2% відповідно ($539,5 і $463 за тонну). Водночас ціна американської сталі дещо знизилася до $875 за тонну (–0,2% за тиждень).

Ціни на залізну руду зростали кілька тижнів поспіль після заяв Пекіна про боротьбу з надмірною конкуренцією, модернізацію застарілих потужностей і впровадження заходів підтримки будівельного сектору – головного споживача сталі в Китаї.

Сьогодні додатковий імпульс надало оголошення про початок будівництва найбільшої у світі гідроелектростанції на річці Янлун-Цанпо. Проєкт вартістю 1,2 трлн юанів (близько $167 млрд) триватиме до середини 2030-х років і забезпечить суттєвий попит на метали, цемент та скло.

Втім, аналітики Citigroup застерігають, що ринок перегрітий, а поточне зростання цін не повністю відповідає фундаментальним факторам. Пропозиція продовжує зростати швидше за попит, що, в перспективі, може призвести до зниження цін.

Минулого тижня Rio Tinto оголосила про достроковий запуск експорту залізної руди з гігантського родовища Simandou у Гвінеї вже в листопаді цього року — в обсязі від 500 тис. до 1 млн тонн. Повна потужність родовища оцінюється в 120 млн тонн на рік.

На думку аналітиків Royal Bank of Canada, у 2026 році видобуток на Simandou досягне 12 млн тонн, а максимальний обсяг у 48 млн тонн буде досягнутий не раніше 2028 року.

Таким чином, очікується, що профіцит на ринку наприкінці року посилиться, що створить додатковий тиск на ціни, однак в короткостроковому періоді, за умови оголошення нових додаткових стимулів в Китаї, ціни можу зрости ще більше.

Китай – найбільший імпортер залізної руди та виробник сталі у світі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі