Weekly #294 — 01.06.2026

- Ukraine Economic Outlook

- 8 годин тому

- Читати 10 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Війна США та Ізраїлю проти Ірану тримає Ормузьку протоку закритою третій місяць і жене ціни на енергоносії вгору. Інфляція прискорюється глобально, а центробанки повертаються до обмежувальної монетарної політики. ФРС дискутує про підвищення ставок, ЄЦБ готує перше підвищення з 2023 року, Банк Кореї та Резервний банк Нової Зеландії тримають ставки. Дохідності держоблігацій сягнули багаторічних максимумів. Ралі навколо штучного інтелекту водночас жене акції США та Японії до рекордів.

Сполучені Штати

Представники ФРС цього тижня допустили підвищення ставки з діапазону 3,50–3,75%, якщо війна закріпить інфляцію. Мішель Боумен визнала 29 травня, що енергошок здатен змінити її погляд, а Ліза Кук заявила про готовність діяти. Ринок ф'ючерсів стер ставки на пом'якшення і заклав підвищення на чверть пункту до грудня, а Кевін Уорш очолить FOMC 16–17 червня.

Ціновий індекс особистих споживчих витрат зріс у квітні на 3,8% рік до року — найбільше з травня 2023 року. Базовий індекс додав 3,3%, а загальний у місячному вимірі піднявся на 0,4% після 0,7% у березні. Інфляція вперше за три роки випередила зарплати, а споживча впевненість у травні впала, за опитуванням Conference Board.

Розпродаж американських державних облігацій поглибився, і дохідність 30-річних паперів 20 травня злетіла до 5,2% — максимум з 2007 року. Дохідність 10-річних трималася біля 4,5%, а спред до німецьких паперів розширився до 1,51 пункту, найбільше з середини 2025 року. Рушієм став тиск інфляції та фіскальних страхів, через що інвестори прибрали зниження ставки ФРС.

Європа

Європейський центральний банк наближається до першого підвищення ставки з 2023 року. Протокол квітневого засідання показав готовність частини ради діяти. Ринок очікує підняття ключової ставки до 2,25% 11 червня, а Ізабель Шнабель закликала підвищувати навіть у разі миру щодо Ірану. ЄЦБ зрізав прогноз ВВП єврозони до 1,1% з 1,6%, тоді як Банк Англії під Ендрю Бейлі терпить вищу за ціль інфляцію.

Інфляція в найбільших економіках єврозони знову прискорюється — у Франції ціни в травні зросли на 2,8% рік до року, найвище за понад два роки, а енергоінфляція підскочила до 16,8% з 14,3%. У Німеччині загальний показник сповільнився до 2,7%, проте базова інфляція пришвидшилася до 2,5%. Економісти, опитані Reuters, очікують інфляцію в єврозоні 3,3% у травні проти 3,0%.

Китай

Народний банк Китаю неофіційно зобов'язав держбанки наростити кредитування у травні, повідомили джерела Reuters, після того як у квітні нові юаневі позики вперше за дев'ять місяців скоротилися. Директива стала відповіддю на слабкий попит і затяжний спад нерухомості, що підривають довіру домогосподарств. Війна проти Ірану підняла енерговитрати й оголила вразливість економіки.

Виробнича активність Китаю сповільнилася, і приватний індекс RatingDog у травні знизився до 51,8 з 52,2, шостий місяць розширення поспіль. Субіндекс нових замовлень офіційного індексу склав 49,9, тоді як промислові прибутки за січень–квітень зросли на 18,2%. Слабкість нерухомості, зайнятості та споживання й далі стримує зростання.

Пекін пригрозив торговими розслідуваннями проти Євросоюзу, якщо блок ухвалить «інструмент проти надлишкових потужностей» націлений на субсидований імпорт. Держрада 1 червня посилила контроль за вивозом капіталу після згортання угоди Meta-Manus, заборонивши експорт чутливих технологій і даних. Загострення відбувається на тлі протистояння зі США.

Японія

Індекс Nikkei 225 уперше перевищив 67 000 пунктів 1 червня на ралі навколо штучного інтелекту. SoftBank став найдорожчою компанією Японії, а сектор інформаційних технологій додав 4,3% за день.

Японія витратила рекордні ¥11,7 трлн, близько $73,7 млрд, на валютну інтервенцію між 28 квітня і 27 травня — перше пряме втручання з 2024 року, повідомило Міністерство фінансів. Єна сповзла до 159,65 за долар, найслабший рівень з 30 квітня, коли Токіо, як підозрюють, уже виходило на ринок. Міністерка фінансів Сацукі Катаяма відмовилася підтверджувати інтервенцію і повторила, що готова до рішучих дій.

Розпродаж японських державних облігацій тривав на очікуваннях підвищення ставки Банком Японії, і дохідність 10-річних паперів зросла на 2,5 базисного пункту до 2,68%. Сигнали, що переговори США та Ірану можуть затягнутися, підтримують високі ціни на нафту й живлять ставки на жорсткість. Окремі японські дохідності в травні сягнули рекордів на тлі розпродажу боргу.

Crypto Recap

Ключові криптовалюти в США закрились в червоній зоні. Регулювання у США перестало бути нейтральним — Білий дім і CFTC розчищають ринки прогнозів під компанії, пов'язані з родиною Трампа. Паралельно Європа й Азія закривають ринки прогнозів. Паралельно традиційні фінанси активно імплементують криптовалюту: банківські ліцензії, біржові індекси, спотові ETF, купівля часток в азійських біржах.

Ринки прогнозів у США

Регулювання ринків прогнозів у США перестало бути технічним — воно йде за політичним інтересом. За даними New York Times, в.о. голови Комісії з торгівлі товарними ф'ючерсами США (CFTC) Керолайн Фам і юрисконсульт Бріджит Вейлс проводили Polymarket, Crypto.com і Gemini через схвалення поза стандартними процедурами, а згодом Вейлс перейшла в Gemini Titan. Трамп 28 травня публічно закріпив виключну юрисдикцію CFTC над сектором. Того ж дня CFTC і Gemini подали клопотання про скасування санкцій 2025 року — засновники біржі Вінклвосси фінансують компанії Трампа. Зовні тиск зворотний: Іспанія 27 травня заблокувала Polymarket і Kalshi з кримінальною справою, Індонезія закрила Polymarket після ставок на відставку президента.

Традиційні фінанси

Mastercard 28 травня отримала BitLicense у Нью-Йорку — третя компанія з цією ліцензією 2026 року — і розширила мережу до 100+ криптосервісів, серед них Binance, Circle і Ripple. Samsung 29 травня купив 4% власника біржі Upbit — Dunamu — за $408 млн, а OKX і Korea Investment взяли по 20% біржі Coinone за $53 млн кожна. Двома тижнями раніше Hana Bank купив 6,6% Dunamu за $670 млн. VanEck 29 травня запустив перший у США спотовий ETF на BNB (VBNB) з комісією 0,39%. ETH- і SOL-казначейства Sharplink та Forward Industries уперше увійшли в індекси Russell 2000 і 3000.

Санкції, виплати, повернення вкраденого

Правовий тиск на сектор іде одразу за трьома лініями. Британія 27 травня ввела санкції проти біржі HTX за підтримку Росії — майданчик пов'язаний з емітентом рублевого стейблкоїна A7A5, на який, за даними Chainalysis, 2025 року припало $72 млрд незаконних переказів. Активи HTX у британській юрисдикції заблоковані, місцевим компаніям заборонено проводити її платежі. Юрконсультант і аудитор FTX — Fenwick & West і Prager Metis — 25 травня погодилися виплатити $66 млн за допомогу в приховуванні виведення клієнтських коштів в Alameda. Kelp DAO 26 травня повністю відновив rsETH після зламу Lazarus на $196 млн, що обвалив TVL протоколу з $26,4 млрд до $13,9 млрд.

У Палату представників США внесли двопартійний законопроєкт про BTC-резерв. Авторами ARMA стали республіканець Нік Бегіч і демократ Джаред Голден. Проєкт ґрунтується на президентському указі Трампа 2025 року. BTC заборонено продавати щонайменше 20 років. Після цього міністр фінансів може рекомендувати продаж до 10% активів резерву протягом будь-якого дворічного періоду. На відміну від попередніх пропозицій про BTC-резерв, в ARMA не зазначено купівлю 1 млн BTC ($77,5 млрд). Натомість Мінфін і Міністерство торгівлі можуть здійснювати купівлю механізмами, що не впливають на бюджет. Це може бути конвертація активів, переоцінка золотих сертифікатів, конфіскація та митні надходження. ARMA також зобов'язує федеральні агентства надати повний звіт про цифрові активи протягом 60 днів і проводити щоквартальні звіти про резерви. За даними BitcoinTreasuries, США володіють 328,4 тис. BTC ($25,5 млрд) — 1,6% усіх монет.

ЄЦБ відхилив пом'якшення вимог до емітентів стейблкоїнів. Пропозицію вніс брюссельський аналітичний центр Bruegel. Під час неформальної дводенної зустрічі з міністрами фінансів ЄС і главами центробанків на Кіпрі обговорювали пом'якшення регулювання. За даними DefiLlama, єврові стейблкоїни з капіталізацією $677 млн займають лише 0,2% ринку стейблкоїнів. Представники Bruegel наголошували, що для зниження домінування доларових продуктів потрібні м'якші правила й підтримка ЄЦБ. Однак президент ЄЦБ Крістін Лагард і кілька інших членів центробанку виступили проти. Вони стверджують, що дозвіл емітентам стейблкоїнів масово виводити депозити з банків збільшить вартість фінансування для кредиторів. Пропозиція також обмежить можливості кредитування та знизить вплив ЄЦБ на процентні ставки. За даними Reuters, частина міністрів фінансів країн ЄС підтримали пропозицію.

Раптово помер генеральний директор Ondo Finance Нейтан Оллман у 32 роки. Він заснував компанію 2021 року після роботи у сфері цифрових активів у Goldman Sachs. Під керівництвом Оллмана Ondo стала найбільшою блокчейн-компанією у сфері RWA. Вони запустили USDY, OUSG і токенізовані акції через Ondo Global Markets. На прохання родини компанія не розкрила подробиць причини смерті. Президент компанії Ян Де Боде стане новим генеральним директором. За словами представників фірми, він понад два роки керував стратегією, розробкою продуктів і щоденною діяльністю компанії. За даними rwa.xyz, на Ondo випущено 266 RWA-активів з капіталізацією $3,9 млрд за місячного обсягу торгів $2,6 млрд. Усього продуктами компанії користуються 112 тис. користувачів.

Binance відновила прямі доларові депозити для українців. Тепер користувачі можуть поповнити рахунок карткою Visa/Mastercard, а також через Apple Pay і Google Pay. Комісія — 3,6% за мінімальної суми поповнення $15. SWIFT-переказ (від $5) — без комісії, проте він займе до 5 робочих днів. Для депозиту користувачеві потрібен верифікований акаунт Binance і доларова банківська картка. Крім того, треба пройти коротку анкету BPay. У ній потрібно вказати запланований обсяг депозитів за рік, джерело доходу і статус зайнятості. Виведення доларів з Binance через SWIFT-переказ займе до 3 робочих днів за комісії $25.

Сировинні

Газ

У понеділок липневі ф'ючерси на TTF виросли до $610,2 за тис. куб. м (+3,0% за тиждень), спотова ціна — до $610,5 (+3,2%). Ринок залишається під домінуючим впливом геополітики: черговий виток ескалації конфлікту США–Іран перекреслив короткочасний оптимізм щодо відновлення судноплавства через Ормузьку протоку.

Мирні переговори знову зайшли в глухий кут. Білий дім спростував повідомлення про готовий проєкт угоди щодо відкриття протоки, після чого Іран та США обмінялись авіаударами. Це розвіяло надії, які ще напередодні тиснули на котирування. Проєкт мирної угоди, за повідомленнями, очікує остаточного схвалення на найвищому рівні, однак ринок налаштований скептично. Голова МЕА Фатіх Бероль зазначив, що тривалі перебої у постачанні вже спонукали виробників і споживачів до диверсифікації торговельних маршрутів і джерел енергії.

Наповнення сховищ відстає від планових показників. Обсяги закачування газу до європейських сховищ у травні залишалися нижчими від середнього п’ятирічного значення. Причинами стали нестабільна погода та підвищений попит з боку електроенергетики.

Конкуренція за СПГ між Азією та Європою посилюється. Очікування сильного кліматичного явища Ель-Ніньо може суттєво збільшити попит на кондиціонування повітря в Азії, що відповідно підвищить азійський попит на СПГ і загострить конкуренцію за вантажі в умовах і без того обмеженої пропозиції.

Ринкова активність досягає рекордних рівнів. Кількість відкритих позицій на газових ринках ICE досягла 48 млн контрактів, що на 11% вище за аналогічний показник 2025 року, — відображення безпрецедентної невизначеності учасників ринку.

Станом на 31 травня запаси газу в ПСГ ЄС становили 40,1% (≈42,0 млрд куб. м) проти 48,3% роком раніше. Чисте закачування склало 2,4 млрд куб. м проти 1,6 млрд куб. м тижнем раніше. Зберігається занепокоєння щодо темпів наповнення сховищ перед наступною зимою.

Нафта

Серпневі ф'ючерси на Brent знизились до $92,4 за барель (-8,1% за тиждень), спотова ціна — до $91,1 (-12,1%). Ринок перебуває в режимі екстремальної волатильності — котирування рухаються виключно за новинним потоком, пов’язаним з переговорами, щодня змінюючи напрямок залежно від чергового раунду оптимізму або розчарування.

Переговорний процес просувається, але залишається вкрай нестабільним. США та Іран, за повідомленнями, досягли попередньої домовленості про продовження перемир'я на 60 днів, поки тривають переговори щодо ядерної програми та регіональної безпеки. Віцепрезидент США Венс заявив, що угода «ще не укладена», але «дуже близька». Водночас Трамп спростував інформацію про готовність Ірану відкрити Ормузьку протоку протягом місяця, відкинув ідею спільного ірансько-оманського контролю над протокою та дав зрозуміти, що поки не задоволений умовами угоди.

Бойові дії тривають попри збереження режиму перемир'я. США двічі за тиждень завдавали ударів по іранських військових об'єктах, кваліфікуючи їх як «самооборону». Іран відповів атакою на авіабазу американських сил, кувейтська ППО перехопила ракетні та безпілотні атаки. Ці події підкреслюють крихкість ситуації з безпекою в Перській затоці та стримують глибину цінової корекції.

Запаси нафтопродуктів досягають багаторічних мінімумів. Загальний обсяг незалежно збережених нафтопродуктів у хабі Амстердам–Роттердам–Антверпен знизився до мінімуму з листопада 2014 року — 4,42 млн т. Особливо критична ситуація з мазутом — також мінімум з листопада 2014 року, — та авіаційним паливом, запаси якого скорочуються через зростання експорту до Великобританії. За оцінками ING, ринок наразі більш вразливий, ніж до початку війни на Близькому Сході, з огляду на значне виснаження запасів за останні три місяці.

США перерозподіляють стратегічні резерви. Вперше в Каліфорнію була доставлена партія нафти зі стратегічного резерву США — близько 70 тис. т через Панамський трубопровід. Цей крок відображає зміну торговельних потоків після того, як конфлікт перекрив близькосхідні поставки: у минулому році Каліфорнія імпортувала близько 30 тис. т на добу з Близького Сходу.

Ринок закладає в ціни поступове розв'язання конфлікту, однак залишається обережним. За оцінками ING, будь-яке підтвердження угоди, яка знову відкриє протоку, означає, що суттєве подальше падіння на ранніх стадіях перемир'я малоймовірне. Проте трафік через Ормузьку протоку залишається значно нижчим від довоєнних рівнів, що підтримує геополітичну премію за ризик у котируваннях.

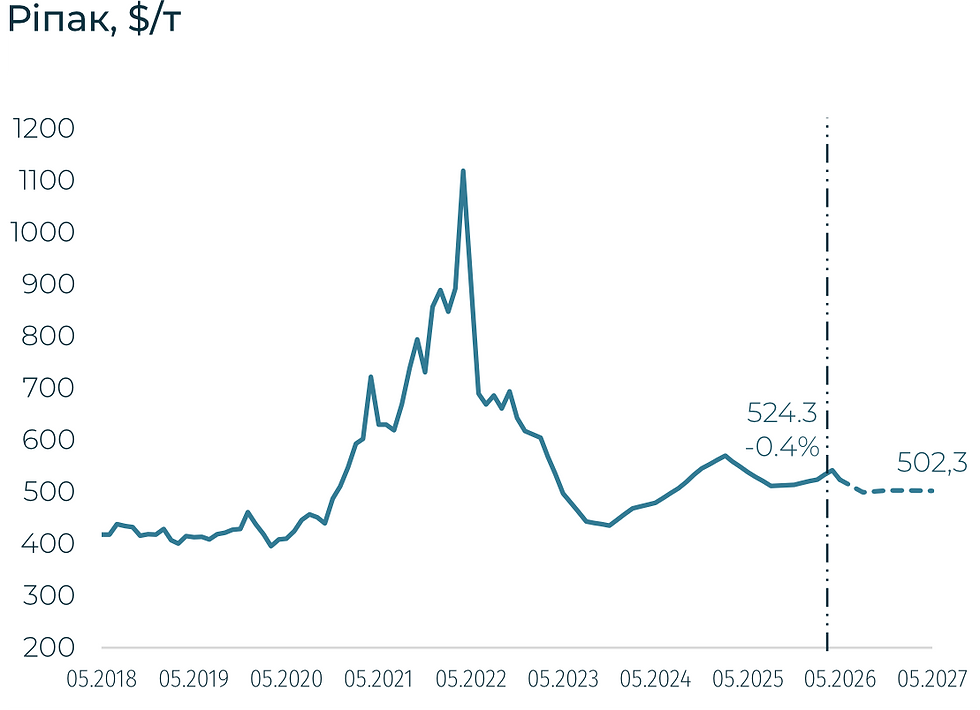

Агросировинні

Пшениця, кукурудза та соя

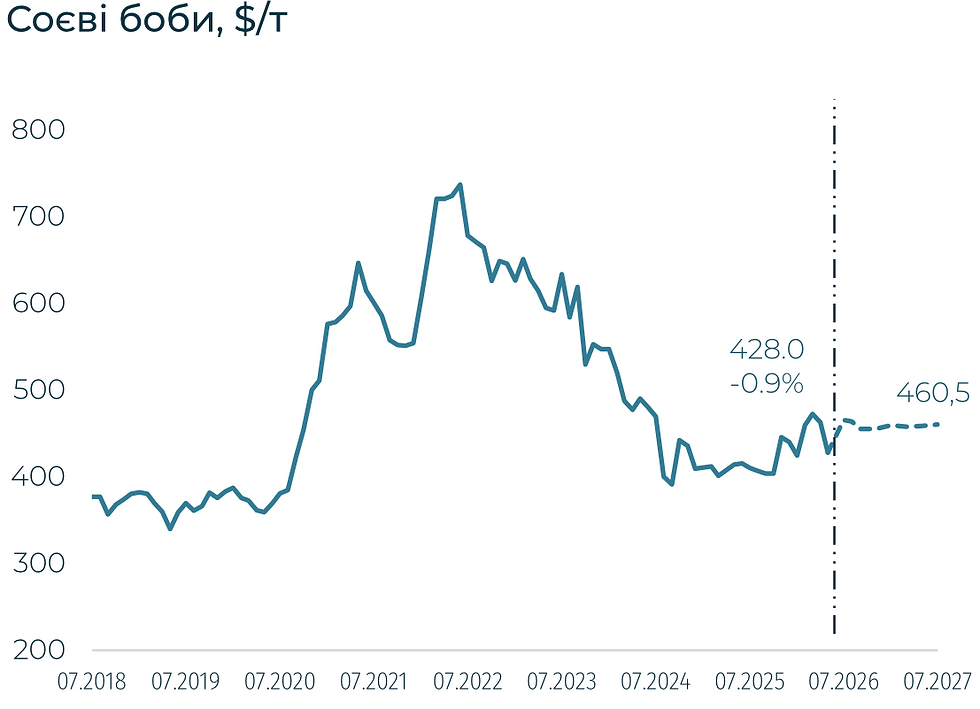

У п'ятницю американська м'яка пшениця на CBOT впала до $221,9/т (-5,6% за тиждень), липневі ф'ючерси — до $225,6 (-5,7%). Ф'ючерси на французьку пшеницю на MATIF знизились до $243,8/т (-3,5%). Ціни на кукурудзу в США на споті знизились до $179,8 (-3,5%), липневі ф'ючерси — до $175,6 (-3,6%). Соя на споті подешевшала до $428 (-0,9%), ф'ючерси впали до $436 (-0,6%).

Ринки зернових та олійних культур завершили місяць під тиском геополітичних коливань: надії на мирне врегулювання конфлікту США–Іран чинять ведмежий вплив на котирування, тоді як структурні фундаментальні ризики — посуха, відставання посівної та перебої з добривами — залишаються в тіні.

Ринок пшениці зафіксував найбільше тижневе падіння з серпня. П'ять сесій поспіль котирування знижувались під тиском перспектив відновлення нафтового постачання та прогнозів дощів на Великих рівнинах. Стан озимої пшениці в США опустився до історичного мінімуму — лише 26% посівів у хорошому або відмінному стані, однак ринок ігнорує цей фактор, фокусуючись на перспективах нового врожаю.

Аргентина скорочує прогноз власного врожаю до 21,3 млн т — на 23% нижче рекорду попереднього сезону. Бразилія готується до різкого зростання імпорту пшениці — до 7 млн т у 2026 році, диверсифікуючи постачання на користь Росії та США. Єврокомісія знизила прогноз виробництва м'якої пшениці в ЄС до 126,9 млн т, експорт пшениці з ЄС досяг 20,9 млн т (+6% р/р).

Ринок кукурудзи досяг місячного мінімуму. Тиск чинили падіння нафти та фіксація прибутку перед кінцем місяця. Посівна в США виконана на 86% — нижче очікувань, але вище середнього п'ятирічного темпу. Прогнози засушливої погоди на схід від річки Міссісіпі в перший тиждень червня можуть підтримати котирування. Аргентина завершила збирання кукурудзи на 34,7% при рекордному прогнозі врожаю в 64 млн т, що посилить конкуренцію на ринку в червні–серпні.

Соєвий комплекс завершив місяць під помірним тиском, хоча окремі його сегменти демонструють різноспрямовану динаміку.

Тижневі продажі американської сої залишаються стриманими. Пропозиція з Південної Америки залишається визначальним фактором. Аргентина переробляє рекордний врожай у 50,1 млн т при врожайності 3,28 т/га — максимум за шість сезонів. При цьому, IGC підвищив прогноз світового виробництва сої у сезоні 2026/27 до 442 млн т (+3%), торгівля зросте до 190 млн т, де на Бразилію припаде понад 60% усіх поставок.

Китайський попит залишається в невизначеному стані. Запаси імпортної сої в Китаї зросли до 6,67 млн т. Пекін так і не підтвердив додаткових закупівель понад погоджені 25 млн т на рік, а задекларований план скорочення соєвого шроту в кормах до 2030 року формує структурний ризик для глобального попиту у середньостроковій перспективі.

Соняшникова олія демонструє значне зростання на фізичному ринку всупереч загальному ведмежому тлі. Чорноморський ринок додав $15–20/т, аргентинська олія підскочила на $70/т до $1 325/т — найбільший стрибок серед усіх рослинних олій.

Україна: Ринок праці

Україна: Енергетика

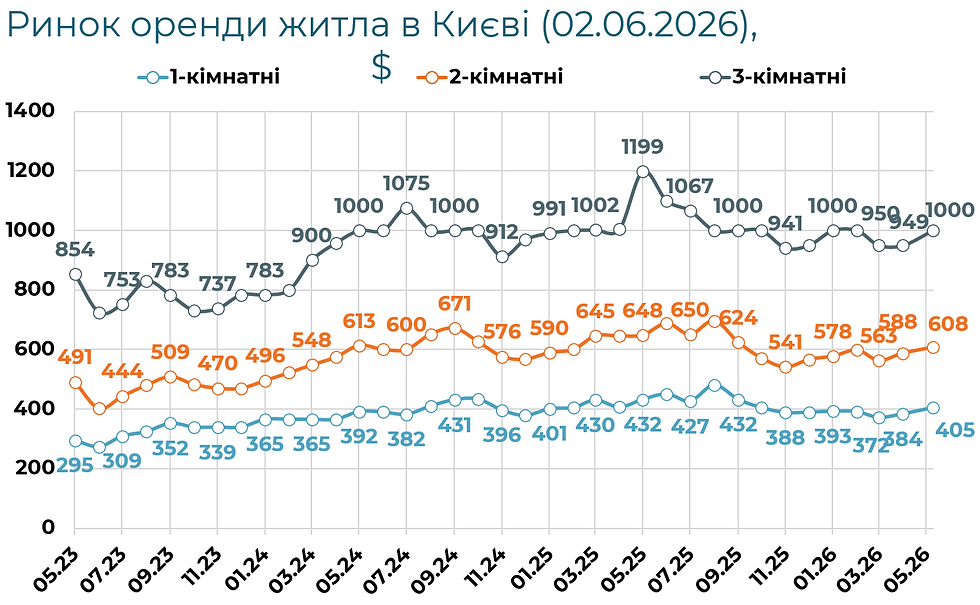

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі