Weekly #277 — 02.02.2026

- Ukraine Economic Outlook

- 3 февр.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки закрились різнонаправлено, проте падіння драгметалів, крипторинку та азіатських індексів на початку торгів закладають ще не реалізований ризик. ФРС у США не знизила ставку; Європа зі зміцненням євро вимушена боротись з випробуваннями для експортерів; Китай дедалі більше робить ставку на «послуги + фінансову підтримку», щоб оживити внутрішній попит; Японія підходить до чергового кроку зростання ставки, оскільки інфляція, підживлена слабкою єною, дедалі менше схожа на «тимчасову» і дедалі більше — на структурну. Спільний знаменник — недовіра до політики: питання до незалежності центробанку США.

США

Федеральна резервна система залишила ставку без змін і дала зрозуміти, що не поспішає повертатися до циклу зниження. Голова ФРС Джером Павелл наголосив на «міцності» економіки та зменшенні короткострокових ризиків. Засідання також підсвітили політизованіший контекст: два голоси «проти» та дискусія навколо наступництва додають премію за невизначеність у короткому кінці кривої навіть без негайного шоку в даних.

Трамп висунув Кевіна Уорша на посаду голови ФРС. Президент відмовився від фаворита Кевіна Хассетта, тому що не хотів втрачати його в Білому домі. З 2002-го по 2006-й Уорш був спеціальним помічником Джорджа Буша-молодшого з питань економічної політики. Після цього Кевін став наймолодшим членом ради керуючих ФРС, в якій він пробув до 2011 року. Під час фінансової кризи 2008–2009 років Уорш був ключовим посередником між регулятором і Уолл-стріт. Кевін також написав доповідь для Банку Англії, в якій запропонував реформи у проведенні грошово-кредитної політики. Зараз Уорш — викладач у Стенфордській вищій школі бізнесу і партнер сімейного офісу мільярдера Стенлі Друкенміллера.

Споживчі настрої подали тривожний сигнал: The Conference Board повідомила про різке падіння довіри споживачів до найнижчого рівня з 2014 року, при цьому домогосподарства прямо назвали ціни, занепокоєння щодо ринку праці та тарифи ключовими факторами.

Європа

У ЄЦБ дедалі відвертіше говорять про те, що швидке зміцнення євро — близько $1,20 — стає ризиком для інфляційної траєкторії, фактично визнаючи: валютний канал може виконувати частину роботи «посилення» замість ставки.

Активність у єврозоні дещо приємно здивувала: швидка оцінка Eurostat показала зростання ВВП у IV кварталі на 0,3% кв/кв, підкріплюючи тезу, що блок тримається краще, ніж побоювалися, попри торговельний та геополітичний шум. Для ринків це важливо, бо «стійкість» зменшує терміновість пом’якшення — якщо тільки валюта не зробить цю роботу раніше. При цьому структура зростання й далі залежить від окремих «островів сили» (зокрема Іспанії), а не від широкого розвороту.

У Німеччині опитування Ifo показало стагнацію настроїв бізнесу: тарифні загрози та геополітична напруга тримають компанії в режимі обережності — нагадування, що промислове «ядро» Європи лишається вразливим навіть тоді, коли заголовкові цифри ВВП виглядають пристойно. Ринкове прочитання — не стільки негайний ризик рецесії, скільки підвищена чутливість прибутків: слабка впевненість плюс сильний євро — складний коктейль для експортерів. Контекст: приватний сектор обирає «почекати й подивитися», що обмежує апсайд капексу та продуктивності без більшої ясності політики.

Китай

Політичний фокус у Китаї розширюється від підтримки виробництва до стимулювання попиту через послуги: влада оприлюднила план з підсилення споживання в сервісах — туризм, догляд за літніми, спорт, нові «досвідні» формати — паралельно заохочуючи банки нарощувати кредитування та відкриваючи кваліфікованим компаніям доступ до ринку облігацій. Для ринків це означає спробу оживити домогосподарський попит без опори виключно на нерухомість, але ефект залежатиме від доходів і довіри, а не лише від пропозиції кредиту. Ширший контекст — прагнення компенсувати невизначеність експорту й тиск надлишкових потужностей «якорем» внутрішнього зростання.

На фронті фінансової стабілізації Пекін, за повідомленнями, готує випуск близько 200 млрд юанів спеціальних облігацій для докапіталізації найбільших державних страховиків, які дедалі більше використовуються як інструмент політичної трансмісії.

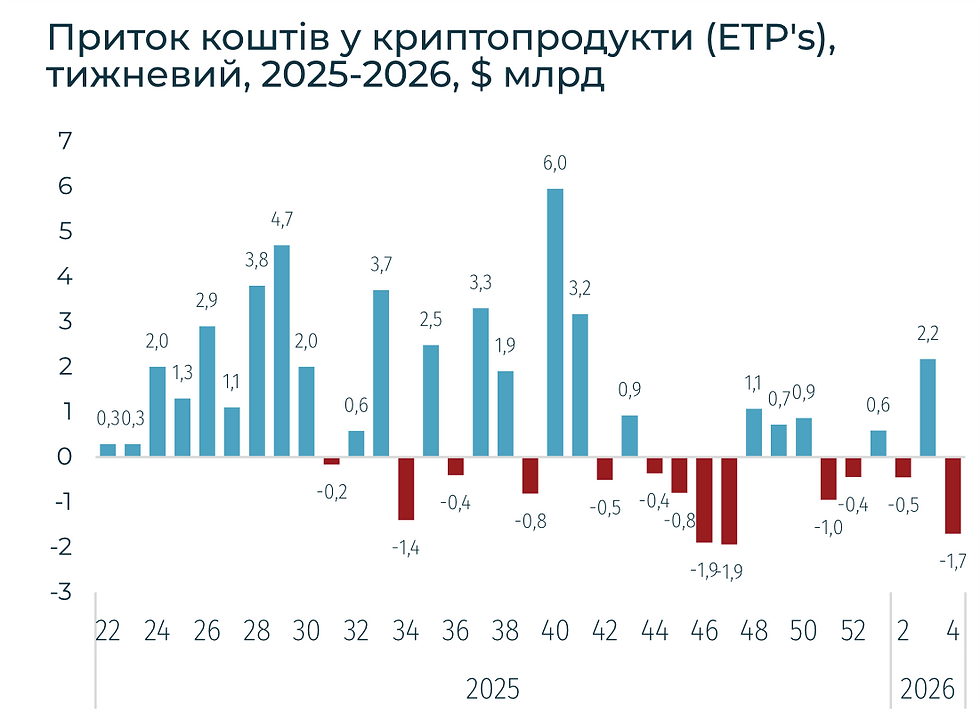

Crypto Recap

Криза на ринку дорогоцінних металів зачепила крипторинок. Срібло впало на 14%, золото — на 8%, що разом із низькою ліквідністю стимулювало інвесторів переоцінити ризикові позиції. BTC за тиждень впав на 13,9%, ETH — на 23,4%. Відтік з криптопродуктів склав $1,7 млрд після припливу в $2,2 млрд на попередньому.

Політичний фактор сильніше тисне на котирування. Економіка США увійшла в повторний шатдаун уряду, який, як очікується, буде короткочасним. Попередній, що тривав 43 дні, коштував США близько $11 млрд. Крім цього, обговорення CLARITY Act оголило конфлікт між банками й криптоплатформами за депозити та прибутковість; демократи просувають обмеження для чиновників, а кадрові рішення навколо ФРС сигналізують про можливе пом’якшення монетарного курсу в 2026 році.

Великі біржі та платіжні гравці переходять від моделі «паралельної інфраструктури» до вбудовування в банківський контур: Bybit запускає роздрібні рахунки з персональними IBAN, PayPal фіксує стійкий попит бізнесу на криптоплатежі, а Coinbase розширює продуктову лінійку через ринки прогнозів.

Регуляторна логіка при цьому стає більш жорсткою й адресною. Південна Корея розширює вимоги до ліцензування, включаючи перевірку акціонерів і нефінансових правопорушень, а Європа через MiCA посилює конкуренцію між юрисдикціями за контроль над криптокомпаніями. Одночасно SEC формалізує підхід до токенізованих цінних паперів, підкреслюючи, що блокчейн не змінює сутності регулювання, а лише форму обліку. Ринок отримує більше визначеності, але ціною зростання бар’єрів входу.

На рівні інфраструктури посилюється розшарування за юрисдикціями. У США великі банки де-факто допускають криптоекспозицію через ETF, тоді як у Великій Британії зберігаються жорсткі обмеження на перекази та покупки. Паралельно змінюється і структура нелегальної активності: централізовані біржі втрачають частку у відмиванні коштів, поступаючись місцем децентралізованим і регіональним мережам, що ускладнює роботу регуляторів і підвищує значення комплаєнсу.

Bybit у лютому запустить роздрібні банківські рахунки з персональними IBAN-номерами. Сервіс підтримуватиме перекази в 18 валютах, проте на момент запуску буде доступний лише долар США. Після проходження KYC-верифікації користувачі зможуть вносити фіатні валюти, оплачувати рахунки, отримувати зарплату й торгувати криптовалютою. Bybit співпрацює з Qatar National Bank (Катар), DMZ Finance (Сінгапур) і Pave Bank із ліцензією в Грузії. Платформа відновилася після злому на $1,5 млрд у лютому 2025 року: частка ринку зросла з 6% у березні до 9,5% у грудні 2025 року, повернувшись до докризових рівнів. У 2025 році обсяг торгів на Bybit склав $1,5 трлн (8,1%), що забезпечило друге місце після Binance із $7,3 трлн (39%).

Південна Корея посилює ліцензування криптобірж. Законодавці ухвалили поправки до Закону про звітність та використання інформації про фінансові транзакції, розширивши вимоги для отримання ліцензій. Регулятори перевірятимуть не лише керівництво компаній, але й великих акціонерів, а перелік підозрілих дій розширено за межі фінансових злочинів і включає обіг наркотиків, ухилення від сплати податків, порушення добросовісної торгівлі та прав криптокористувачів. Також розширено повноваження підрозділу фінансової розвідки (FIU), який тепер оцінює фінансове становище, систему внутрішнього контролю, юридичну історію та надійність компаній, а також зобов’язаний повідомляти керівництво, якщо колишній співробітник піддається санкціям за порушення правил AML.

Трамп висунув Кевіна Уорша на посаду глави ФРС. Президент відмовився від кандидатури Кевіна Хассетта, щоб зберегти його в Білому домі. Уорш з 2002 по 2006 рік був спеціальним помічником Джорджа Буша-молодшого з економічної політики, потім став наймолодшим членом ради керуючих ФРС і залишався в ній до 2011 року. Під час кризи 2008–2009 років він виступав ключовим посередником між регулятором і Уолл-стріт, а пізніше підготував доповідь для Банку Англії з пропозиціями щодо реформи монетарної політики. Наразі Уорш викладає у Стенфордській вищій школі бізнесу і є партнером сімейного офісу Стенлі Друкенміллера. У липні він заявляв, що BTC не підриває здатність ФРС керувати економікою і може забезпечувати «ринкову дисципліну». У 2017 році Уорш розглядався як кандидат на посаду голови ФРС, проте вибір припав на Джерома Пауелла; наразі Уорш виступає за зниження ставок, а термін повноважень Пауелла спливає в травні 2026 року.

Binance подала заявку на ліцензію MiCA в Греції після загрози заборони роботи у Франції. Франція пригрозила заборонити діяльність криптобіржі після закінчення перехідного періоду 30 червня, раніше висловлюючи невдоволення можливістю «паспортизації» MiCA і недостатньою суворістю окремих регуляторів, зокрема на Мальті. Станом на середину січня ліцензію MiCA отримали 141 компанія, при цьому лідирують Німеччина, Нідерланди та Франція, тоді як Греція поки не видала жодної ліцензії CASP. Binance також планує повернути на платформу токенізовані акції, від яких відмовилася у 2021 році після претензій регуляторів Німеччини та Великої Британії, при цьому екс-CEO Чанпен Чжао виключив своє повернення в компанію навіть у разі помилування Дональда Трампа.

SEC відкликала позов проти Gemini. Криптобіржа з 2021 року залучала кошти інвесторів під 7% і передавала їх компанії Genesis Global Capital, яка згодом збанкрутувала. Gemini повернула кошти інвесторам у натуральній формі, а загальний обсяг виплат у доларовому еквіваленті зріс більш ніж удвічі й склав $2,2 млрд, включаючи до $40 млн власних коштів біржі.

Сировинні

Газ

У понеділок березневі ф’ючерси на TTF різко скоригувалися до $444,4 за тис. куб. м (–11,0% за тиждень), тоді як спотова ціна знизилася до $457,8 (–14,4%). Водночас із тим нагадаємо, що протягом усього грудня та на початку січня котирування не перевищували $405 за тис. куб. м.

Ключовим чинником тиску на ринок став оновлений прогноз погоди: синоптики очікують пом’якшення морозів упродовж найближчого тижня, що знижує ризики пікового попиту на опалення. Додатковим фактором зниження цін стали сигнали про ослаблення геополітичної напруженості. Зокрема, на 4–5 лютого в Абу-Дабі заплановано новий раунд мирних переговорів між Україною та Росією.

Крім того, ринок відреагував на зменшення напруженості у відносинах між США та Іраном. Президент США Дональд Трамп заявив про ведення «серйозних переговорів» із Тегераном, що було сприйнято як сигнал деескалації. Основним ризиком у відносинах з Іраном залишається потенційне блокування Ормузької протоки — стратегічного вузла глобального енергетичного ринку. Через неї проходять практично всі поставки СПГ з Катару, другого за величиною світового експортера, на який у 2025 році припадало близько 19% глобального експорту.

Тим часом частина вантажів австралійського СПГ перенаправляється з традиційних азійських напрямків до США та Європи на тлі зростання котирувань у цих регіонах через стійкі морози.

Станом на 31 січня запаси газу в ПСГ ЄС становили 41,1% (≈43,4 млрд куб. м) проти 53,1% роком раніше. Чистий відбір за тиждень дещо знизився — до 4,7 млрд куб. м з 5,0 млрд куб. м тижнем раніше. Низькі температури продовжують підтримувати високий попит на опалення.

Нафта

Квітневі ф’ючерси Brent зросли до $69,3 за барель (+5,3% за тиждень), тоді як спотова ціна підвищилася до $66,0 (+1,5%). Підтримку котируванням забезпечують ризики перебоїв постачання та загальний геополітичний фон.

Основним драйвером залишаються проблеми з поставками. Зокрема, перебої зафіксовано в Казахстані, де в січні було призупинено видобуток на найбільшому родовищі країни. Додатковий тиск створюють тривалі збої в поставках зі США через екстремальні холоди в окремих штатах. Чанів озвучених Президентом Трампом про заміщення іранської нафти на світовий ринок за рахунок різкого збільшення поставок з Венесуели.

Водночас ринок частково врівноважує ці ризики за рахунок сигналів деескалації у відносинах між США та Іраном.

У неділю, 2 лютого, ОПЕК+ залишив квоти на видобуток нафти на березень без змін, підтвердивши рішення призупинити подальше нарощування видобутку, незважаючи на нещодавнє зростання цін. Картель, який торік збільшив видобуток приблизно на 2,9 млн б/д, оголосив про безстрокове заморожування подальших підвищень у листопаді 2025 року.

Тим часом МЕА переглянуло прогноз на 2026 рік, підвищивши оцінку зростання світового попиту на нафту до 930 тис барелів на добу з 860 тис б/д у попередньому прогнозі. За оцінками агентства, світова пропозиція у 2026 році перевищить попит на 3,69 млн б/д (раніше — 3,84 млн б/д).

Залізна руда

Лютневі ф’ючерси на залізну руду CFR China (62%) знизилися до $103,4 за тонну (–0,7% за тиждень та –2,5% за два тижні). Турецька арматура торгувалася на рівні $560 (без змін та –0,7%), американська сталь подорожчала до $970 (+0,1% та +0,3%), тоді як китайська сталь подешевшала до $459 (–0,6% та –0,6%).

Важливим фактором зниження котирувань є поступове згортанням будівельної активності напередодні китайського Нового року за місячним календарем, що послаблює попит на сталь і сировину.

Виробництво чавуну в Китаї скоротилося на 7000 тонн порівняно з попереднім тижнем через проведення технічного обслуговування кількох доменних печей, що відтермінувало заплановане відновлення виробництва. Водночас очікується подальше зростання виплавки, оскільки низькі температури змушують металургійні комбінати підтримувати роботу для запобігання замерзанню дренажних систем — за умови достатніх запасів руди.

У вівторок, 27 січня, з алжирського рудника Гара Джебілі було відвантажено першу партію залізної руди обсягом 1450 тонн. Загальні запаси родовища оцінюються в 3,5 млрд т, з яких 1,7 млрд тонн придатні для комерційного видобутку.

Китай імпортував рекордні 1,26 млрд тонн залізної руди у 2025 році, що на 1,8% більше, ніж роком раніше. Зростання імпорту припало на другу половину року після відновлення запасів, які раніше знизилися до 18-місячного мінімуму. Відстежувані портові запаси зросли з 130,1 млн тонн на початку серпня до 148,8 млн тонн наприкінці року та продовжили збільшуватися в новому році, досягнувши 157,3 млн тонн за тиждень до 23 січня.

Китай залишається найбільшим імпортером залізної руди та виробником сталі у світі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии