Weekly #273 — 29.12.2025

- Ukraine Economic Outlook

- 30 дек. 2025 г.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

США

Індекс широкого ринку S&P500 зріс за тиждень на 1,4%. Лідери зростання: сектор базових матеріалів (+4,1%), технологічний (+3,8%). Найгірший результат продемонстрував сектор споживчих товарів першої необхідності (–0,7%).

ВВП США у Q3 2025 зріс на 4,3% (кв/кв), на 50 б.п. швидше за Q2 2025 і значно перевищив очікування економістів WSJ: консенсус передбачав зростання всього на 3,2%. Споживчий попит підтримав зростання, зокрема витрати у секторі охорони здоров’я. Водночас витрати споживачів на товари довгострокового вжитку зросли на 1,6% (кв/кв), на 70 б.п. повільніше за динаміку у Q2 2025: споживачі мають менше можливостей оновлювати вартісні товари. Що більше, у жовтні витрати на такі товари впали на 2,2% (м/м). Інвестиції бізнесу зросли на 2,8% проти +7,3% у минулому кварталі. Економіка демонструє стабільність, водночас певні сигнали можуть підвищувати побоювання інвесторів.

Трамп заявляв, що хоче бачити ставку ФРС на рівні 1% або нижче протягом року, і вже наступного року в нього може з’явитися можливість впливати на незалежний орган. На ринку ф’ючерсів імовірність того, що ФРС 28 січня залишить ставку незмінною, оцінюється у 80,6%, а імовірність зниження на 25 б.п. — до 3,25–3,5% — у 19,4% (проти 23% місяць тому). Голова ФРС Джером Павел залишається на посаді до травня 2026 року. Нового кандидата номінує президент, і ймовірно він буде більш схильним до зниження ставок.

За рішення щодо ставки голосують 12 членів FOMC. Трамп призначив двох членів Ради керуючих ФРС під час першого терміну та ще одного — у 2025 році. Водночас термін перебування Джерома Павела в Раді керуючих ФРС, яка також голосує за ставки, спливає у 2028 році. Якщо Павел добровільно залишить посаду, а Верховний суд підтримає законність усунення губернатора ФРС Лізи Кук, це створить простір для двох додаткових номінацій Трампа, що наблизить його до більшості у питаннях грошово-кредитної політики.

Трамп раніше називав роботу у ФРС «найлегшою у світі», заявляючи, що її суть — грати в гольф 28–29 днів, а потім виголосити коротку промову. На інвестиційному форумі в Саудівській Аравії він публічно назвав Джерома Павела «клоуном», заявивши, що той, за його словами, має серйозні психологічні проблеми, і додав, що із задоволенням звільнив би його, якби мав таку можливість.

Інфляція споживчих цін у листопаді зросла на 2,7% (р/р), що на 40 б.п. нижче за консенсус. Водночас викривлення даних через шатдаун уряду вимагає грудневих даних, які більш чітко продемонструють, чи справді інфляція в США сповільнюється понад очікування.

Торгова війна США не однозначна: китайське чіпове перемир’я до 2027 року, економічне диво Мексики. Адміністрація Трампа оголосила намір запровадити тарифи на китайські напівпровідники, але відклала запуск до червня 2027 року. Підсумкова ефективна тарифна ставка для Мексики виявилася нижчою, ніж для більшості країн (4,7% проти 37,1% для Китаю, при світовому середньому близько 10%). Мексиканські постачальники частково заповнили нішу, яку звільнили китайські товари під вищими митами.

Мексиканський промисловий експорт до США за січень–листопад піднявся майже на 9% р/р: автопостачання просіли майже на 6%, зате інші промислові товари злетіли на 17%; при цьому близько 85% усього експорту Мексики й далі йде безмитно в рамках USMCA.

Європа

Європейський STOXX600 зріс на 1,5%, британський FTSE100 знизився на 0,3%. Торгова війна адміністрації Дональда Трампа вдарила по експорту Німеччини. Експорт Німеччини до США за дев’ять місяців знизився на 7,8% р/р після середнього приросту близько 5% у 2016–2024 роках. У перші три квартали 2025 року поставки німецьких авто до США скоротилися майже на 14%, а експорт машинобудування — на 9,5%. Наразі діє 15% базове мито США на європейські автомобілі (нижче від початково озвучених 25% плюс 2,5% збору) та 50% тариф на сталеві й алюмінієві вироби.

Японія

Японський Nikkei225 зріс на 2,5%. Країна затвердила рекордний $785 млрд бюджет на 2026 рік. Заплановане розміщення облігацій зросте на 3,5%, водночас відношення доходів від них до загальних скоротиться до 24,2%, рекордно низького рівня з 1998 року. Витрати на обслуговування боргу зростуть на 10,8%, при цьому очікувана процентна ставка встановлена на рівні 3,0%, рекордний рівень за 29 років, після рішення нормалізувати монетарну політику. Всередині бюджету Японія затвердила рекордний $58 млрд (+9,4% р-р) оборонний бюджет через зростаючі ризики від Китаю в регіоні. Пекін уже висловив протест, звинувачуючи Токіо в розпалюванні гонки озброєні.

Китай

Китайський SSE Composite зріс на 1,9%. Міністерство фінансів Китаю заявило, що у 2026-му фіскальна політика буде більш активною, зазначаючи фокус на внутрішньому попиті та технологічних інноваціях. Уряд пообіцяв активізувати оновлення міських кварталів, та оптимізувати механіку викупу частини житлового фонду під доступне житло. ЦБ анонсував одноразову програму очищення кредитних історій: прострочені особисті борги на суму до 10 000 юанів ($1420) з 2020 року, можуть бути видалені з кредитної історії після їх погашення.

Crypto Recap

Криптореальність 2025: дорослішання активу, конкуренція з традиційними фінансами, податкові реформи та криза довіри. Під кінець року в США активізувалися реформи. Конгресмени виступають за скасування подвійного оподаткування для стейкінгу і пропонують податкові пільги для операцій зі стейблкоїнами. Одночасно змінюється структура нагляду: CFTC очолив Майкл Селіг, SEC — Пол Аткінс, у Білому домі їх називають «командою мрії» з крипторегулювання.

Однак політична нестабільність — відхід з посади прокриптовалютного сенатора Синтії Ламміс і можлива перемога демократів на виборах 2026 року — може загальмувати ухвалення ключових законів.

BTC за тиждень впав на 2,4%, ETH — знизився на 2,7%. Відтік з криптопродуктів склав $0,4 млрд за тиждень, після -$1,0 млрд на попередньому.

Ринок стикається з серйозною кризою довіри. Обвал стейблкоїна USDe Ethena спричинив скорочення капіталізації на $8,3 млрд. Технічна помилка звернула увагу на стійкість синтетичних активів. Паралельно дослідження Memento показало, що 85% лістингів токенів у 2025 році виявилися збитковими, особливо серед проєктів з оцінкою вище $1 млрд.

Регуляторні ризики зберігаються: Філіппіни блокують десятки бірж, включаючи Coinbase і Gemini. Поряд з цим інциденти на кшталт витоку даних Polymarket продовжують підривати довіру до інфраструктури Web3. 2026 рік може стати визначальним для легалізації та стабілізації крипторинку.

ЄЦБ планує впровадити транзакції на основі розподіленого реєстру (DLT) у 2026 році в рамках підготовки до випуску цифрового євро. Про це заявив член правління ЄЦБ П'єро Чіполлоне. Він також зазначив, що банк готується до випуску CBDC і міжнародної інтеграції своєї системи для транскордонних платежів. У разі законодавчого схвалення в 2026-му перші транзакції з цифровим євро можуть відбутися в 2027 році. При цьому запуск CBDC запланований на середину 2029 року. Чіполлоне підкреслив, що без CBDC зросте вплив приватних ініціатив. Це призведе до кредитного ризику і фрагментації платежів. Він зазначив, що стейблкоїни пов’язані з ризиками для національних валют і фінансових систем. Однак Чіполлоне наголосив, що цифровий євро і приватні гроші доповнюють один одного. Конвертованість їх у CBDC дає впевненість у тому, що євро залишається євро незалежно від форми.

Рада ЄС схвалила запуск офлайн- і онлайн-версії цифрового євро. CBDC можна буде використовувати без підключення до інтернету. Однак Рада визнає ризик розміщення зчитувальних пристроїв поруч із приймачами сигналу NFC, що ускладнює застосування технології. Офлайн-цифрові євро і закриті ключі, що використовуються для управління ними, планується зберігати в захищених елементах сертифікованих пристроїв. Рада також пропонує обмежити суму цифрових євро, які можна зберігати на онлайн-рахунках і в цифрових гаманцях. Це необхідно, щоб CBDC не використовувалися як заощадження. Постачальникам платіжних послуг заборонено стягувати плату за певні послуги. До них належать відкриття і закриття рахунків, зняття і поповнення коштів, а також платіжні операції в цифровому євро з рахунку або гаманця.

85% лістингів токенів на криптобіржах збиткові у 2025-му. Memento Research проаналізувала 118 запусків токенів. 65% з них впали більш ніж на 50%, ще 38% просіли від 70% до 90%. Найбільш збитковими виявилися лістинги з капіталізацією, що перевищує $1 млрд: усі 28 проєктів у 2025 році призвели до збитків. Це завдало значної шкоди венчурним фондам. Наприклад, проєкт Fuel Network був оцінений у $1 млрд, проте після лістингу його капіталізація скоротилася в 58 разів — до $17 млн. Найбільш стійкими виявилися лістинги з низькою капіталізацією ($25–200 млн). Медіанний показник склав мінус 26% при 40% прибуткових проєктах. Їхнє відносне лідерство пояснюється ще гіршими результатами інших: середні — мінус 73%, вище середнього — мінус 82%. Єдиний сектор, що продемонстрував істотний прибуток, — Perp DEX із зростанням на 213%. Однак результат забезпечено семикратним зростанням токена Aster, який просуває CZ.

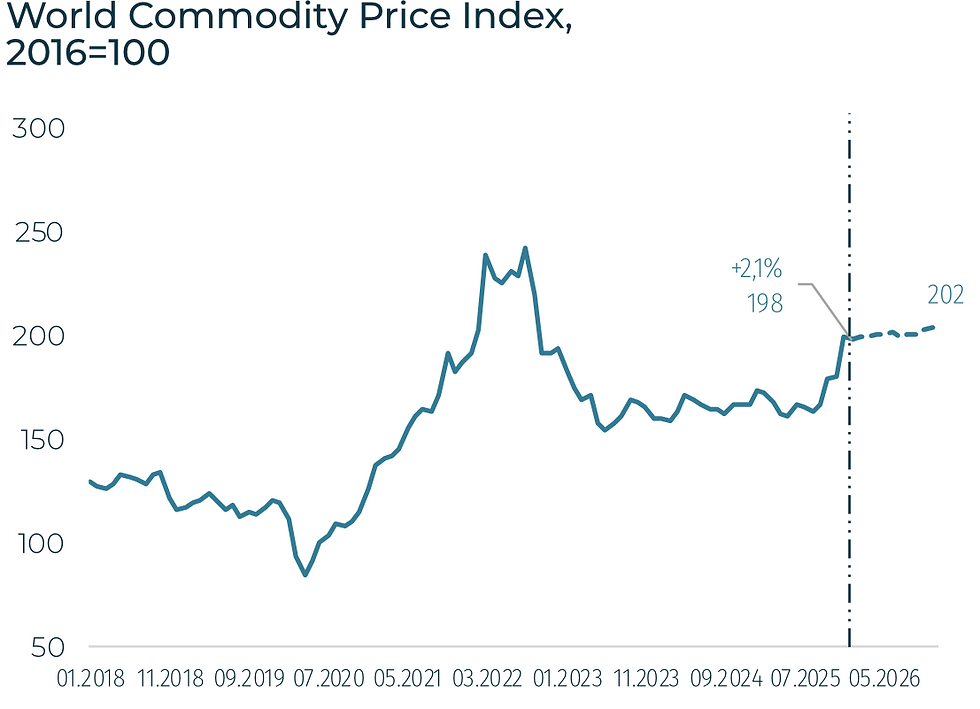

Сировинні

Газ

У понеділок січневі ф’ючерси на TTF зросли до $360 за тис. куб. м (+1,6% за тиждень), тоді як спотова ціна піднялася до $363,5 (+2,9%). Котирування отримали обмежену підтримку на тлі очікуваного зростання споживання через похолодання на Різдво. Водночас стабільні постачання з Норвегії та прибуття нових обсягів скрапленого природного газу зі США, практично повністю компенсували додатковий попит, утримуючи ціни поблизу поточних рівнів. Синоптики також прогнозують збереження низьких температур упродовж цього тижня, що підтримуватиме попит на опалення. Однак із початку січня очікується нова хвиля потепління, після якої ринок, імовірно, знову зіткнеться з корекцією цін.

Станом на 27 грудня запаси ПСГ ЄС становили 63,7% (≈67,3 млрд куб. м). Чистий відбір за тиждень зріс до 3,7 млрд куб. м проти 2,5 млрд куб. м тижнем раніше на тлі різкого похолодання. За умови збереження помірної погоди впродовж усього січня-лютого та відбору газу зі сховищ на рівні 2–3 млрд куб. м на тиждень, навесні запаси ПСГ ЄС можуть залишатися на рівні 40–45% проти 35–40% у 2025 році. В умовах профіциту СПГ-потужностей це створює передумови для подальшого зниження цін нижче $300 за тис. куб. м.

Нафта

Січневі ф’ючерси Brent зросли до $61,9 за барель (+0,3% за тиждень), тоді як спотова ціна залишилася поблизу $60,6 (+0,2%). Підтримку ф’ючерсам надали очікування третього поспіль зниження офіційних цін Саудівської Аравії на лютий, що ринок сприймає як спробу стимулювати збут на тлі слабких сигналів фізичного попиту в Азії. Водночас ці очікування підкреслюють крихкість балансу та обмежують потенціал ралі.

Фізичний баланс залишається змішаним. У США сукупні комерційні запаси нафтопродуктів знову зросли (+2,1 млн барелів за тиждень; дистиляти +1,7 млн), що чинить тиск на спот і крек-спреди. Крім того, американські енергетичні компанії вперше за три тижні збільшили кількість активних бурових установок до 409 (+3 одиниці), підтримуючи пропозицію на горизонті кількох місяців. Водночас каспійські потоки через CPC у Новоросійську й надалі працюють із перебоями: грудневі експортні обсяги Казахстану стали найнижчими за 14 місяців через затримки ремонтів і несприятливі погодні умови після листопадових українських атак дронами. Сукупно ці фактори утримують ринок у вузькому діапазоні з легким «ведмежим» ухилом.

У середньостроковій перспективі настрій формує «профіцитний» наратив МЕА на 2026 рік (надлишок близько 3,84 млн б/д), тоді як ОПЕК+ зберігає паузу в підвищенні видобутку у першому кварталі 2026-го. За базовим сценарієм, за відсутності нових масштабних перебоїв, ринок залишатиметься в коридорі $60–65 за барель із ризиками короткострокових цінових коливань на новинах щодо логістики або санкцій.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю американська м’яка пшениця на CBOT подорожчала до $188,4/т (+1,4% за тиждень), тоді як березневі ф’ючерси залишилися на рівні $190 (+0,4%). Французька пшениця (березень, MATIF) зросла до $223/т (+1,1%).

Кукурудза в США на споті піднялася до $177 (+1,2%), березневі ф’ючерси — до $176,2 (+0,4%). Соя на споті зросла до $379 (+0,8% за тиждень), ф’ючерси залишилися на рівні $388 (+0,3%).

На ринку пшениці тиждень завершився помірним підйомом у США та ЄС, однак потенціал подальшого зростання залишається обмеженим. Підтримку надало Чорномор’я: з 24 грудня росія відновила експортне мито на пшеницю (109,1 руб/т після нульового рівня з 10 грудня), що стримує найагресивніші офери. Додатково ринок враховує перебої українського морського експорту через удари по портах і суднах, що зменшило грудневі відвантаження. Базовий сценарій на найближчі тижні — торгівля в поточному діапазоні з помірною підтримкою з боку логістичних ризиків і мита за відсутності великих держтендерів.

На ринку кукурудзи тижневий ріст у США підтримали високі темпи виробництва етанолу на початку грудня та стабільний попит з боку паливного сектору. Водночас Бразилія чинить зовнішній тиск: грудневі відвантаження за три тижні вже перевищили обсяги всього грудня минулого року, а запаси на старті 2026 року залишаються високими, що обмежує потенціал ралі.

За оцінками Буенос-Айреської зернової біржі, посівна площа кукурудзи в Аргентині досягла 77,7%, що вище середнього рівня, а стан посівів оцінюється як хороший або відмінний на 87% проти 38% торік. Загалом ринок виглядає збалансованим: внутрішній попит у США формує «дно», тоді як конкурентний експорт Південної Америки — цінову «стелю».

На ринку сої після тритижневого падіння відбулося помірне відновлення, однак загальний фон залишається м’яким. Посівна в Бразилії майже завершена (близько 94%): у центральних регіонах дощі покращили вологозабезпечення, тоді як на півдні зберігаються ризики нерегулярних опадів. У США переробка залишається дуже високою (жовтень — рекорд NOPA; листопад — історично сильний), що підтримує ціни знизу. Водночас зовнішній попит слабший через переорієнтацію закупівель на Південну Америку та низьку активність Китаю.

За даними Буенос-Айреської зернової біржі, посів сої в Аргентині виконано на 75,5%, що нижче середнього темпу, але стан посівів оцінюється як хороший або відмінний на 67%, що на 5% вище, ніж торік.

Також USDA зафіксувало зобов’язання з експорту соєвих бобів у США на рівні 25,778 млн тонн, що на 33% менше, ніж за аналогічний період минулого року (станом на 12 листопада). Це підтверджує суттєву переорієнтацію аграрного сектору США на внутрішню переробку в умовах зростання торговельної напруженості з Китаєм та іншими країнами.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии