Weekly #272 — 22.12.2025

- Ukraine Economic Outlook

- 23 дек. 2025 г.

- 9 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

США: економіка може бути вразливішою за статистику

ФРС знизила ставку на 25 б.п. до діапазону 3,50–3,75%. Індекс споживчих цін у листопаді зріс на 2,7% (р/р), що на 40 б.п. нижче за очікування. Голова ФРБ Клівленда Хеммак зазначила, що найімовірніше рівень інфляції недооцінений через спотворення даних на тлі шатдауну. Вона підкреслила, що вважає за доцільне залишити ставку незмінною щонайменше до весни, адже оцінює її трохи нижчою за нейтральний рівень і наразі не бачить достатньо доказів стійкого зниження інфляції.

Це ускладнюється тим, що ФРС відновлює купівлю облігацій — перший етап на ~$40 млрд T-bills для насичення ринку ліквідністю; кандидати на посаду голови ФРС у 2026 році підтримують зниження ставки; існують побоювання інвесторів щодо незалежності ФРС та статистичних органів США.

Рівень безробіття в США у листопаді зріс до 4,6% (+20 б.п. до вересня), що є найвищим значенням за останні чотири роки. Голова ФРС Джером Павел зазначив, що, за їхніми оцінками, дані можуть переоцінювати кількість нових робочих місць до 60 тис. щомісяця через складнощі з підрахунком компаній, що нещодавно припинили діяльність. У результаті, статистичне зростання на +40 тис. щомісяця з квітня може на практиці означати втрату 20 тис. робочих місць щомісячно.

Японія: ставка на максимумі з 1995-го і замкнене коло монетарної політики

Центральний банк Японії підвищив облікову ставку на 25 б.п. до 0,75% — рекордного рівня з 1995 року. ЦБ прагне нормалізувати монетарну політику. Попри підвищення з -0,1% (на початку 2024 року) до 0,75% — реальні облікові ставки з урахуванням інфляції залишаються від’ємними. Дохідності державних облігацій Японії зростають до рекордних рівнів за десятиліття, скорочуючи розрив із дохідностями американських паперів.

Японія — один із ключових постачальників капіталу на глобальні ринки через carry-trade (борг у низьковартісній і девальвуючій єні — інвестиції у доларові чи єврові дохідні активи). Зростання внутрішніх дохідностей підвищує привабливість репатріації капіталу. Водночас Японія опинилася у порочному колі — ~240% боргу до ВВП, і навіть за низьких ставок обслуговування боргу займає 20–30% бюджетних витрат.

Низькі ставки спричиняють відтік капіталу до дохідніших юрисдикцій, девальвацію єни, що підвищує вартість імпорту та посилює інфляцію. Зростання дохідностей японських облігацій може стимулювати повернення коштів, однак водночас значно підвищити вартість обслуговування боргу — до потенційно критичних рівнів, тиснучи на доходи експортерів. Крім того, можливі наслідки згортання carry-trade для світових фінансів (послаблення долара та євро).

Найімовірніший сценарій — поступове підвищення ставок із повільним скороченням обсягів carry-trade, однак простір для помилок у Японії стає дедалі вужчим. Геополітичні ризики (Китай — Японія), тарифні війни та уповільнення економічного зростання лише ускладнюють ситуацію.

Європа: уповільнення бізнес-активності

Регулятор залишив ставки без змін і наголосив на кращій, ніж очікувалося, стійкості зростання. Водночас промисловість стримує загальну активність, а темпи зростання залишаються невисокими. У грудневих опитуваннях ключовим негативним фактором знову стала Німеччина (слабкість виробничого сектору); динаміка послуг утримується, але не компенсує загальну слабкість.

Банк Англії відновив цикл зниження, опустивши ставку до 3,75% (рішення 5–4). У Європі монетарна політика все більше зміщується в бік підтримки зростання, попри наявні інфляційні ризики.

Китай: сповільнення без «великого стимулу» і ставка на торговельний тиск

Економіка Китаю продовжує сповільнюватися, внутрішній попит не демонструє зростання. Водночас Пекін не вдається до масштабних монетарних стимулів, зберігаючи фіскальний простір для потенційної підтримки. У листопаді обсяг промислового виробництва зріс на 4,8% (р/р) — найнижчий показник за 15 місяців.

Китай оголосив про тимчасові мита на низку молочних продуктів з ЄС до 42,7%, обґрунтовуючи це недобросовісним субсидуванням галузі. Раніше у 2024 році ЄС затвердив додаткові мита на китайські електромобілі: від 7,8% до 35,3% зверху до базового 10% імпортного тарифу.

Угода тижня: термоядерний синтез

Медіа-компанія Trump Media (Дональд Трамп володіє ~40%) анонсувала злиття з TAE — розробником технологій термоядерного синтезу. Оцінка угоди — близько $6 млрд. Trump Media, акції якої втратили 70% вартості за останній рік через збитки, отримує доступ до технології, що відповідає на дефіцит енергії для AI-інфраструктури. Водночас TAE стає публічною компанією з доступом до фінансування. Компанії заявили про плани розпочати будівництво 50-мегаватної термоядерної електростанції вже наступного року, а надалі масштабувати проєкт до портфеля сумарною потужністю 350–500 МВт. Угода передбачає фінансування з боку Trump Media: до $200 млн готівкою під час підписання та ще $100 млн — додатково.

TAE Technologies також постачає технології для систем накопичення та подачі енергії для акумуляторів та електромобілів. Улітку Google оголосила про угоду з термоядерним стартапом Commonwealth Fusion Systems: компанія розраховує вийти на комерційне виробництво термоядерної енергії у 2030-х.

Crypto Recap

Кінець 2025 року зафіксував системний зсув у підході до регулювання криптоіндустрії. У США банківський регулятор OCC попередньо схвалив національні ліцензії для криптокомпаній, а ФРС відкликала рекомендації 2023 року, які фактично блокували взаємодію банків із криптосервісами.

BTC за тиждень зріс на 0,8%, ETH — знизився на 2,1%. Відтік з криптопродуктів склав $1,0 млрд за тиждень після припливу в +$0,9 млрд на попередньому.

У США призначили глав регуляторів CFTC і FDIC з про-криптопозицією, завершили розслідування проти Aave. Незважаючи на те, що прийняття законопроєкту про формальне розмежування повноважень SEC і CFTC відклали до 2026 року, де-факто нова модель вже впроваджується через практику і регуляторні прецеденти.

Окремий тренд — прискорена інституціоналізація стейблкоїнів. Visa, JPMorgan і Circle послідовно інтегрують USDC і токенізовані грошові інструменти. Паралельно FDIC публікує правила випуску платіжних стейблкоїнів із мінімальним регуляторним навантаженням. Великобританія синхронізує крипторегулювання з традиційним фінансовим правом із 2027 року, а Бутан планує використовувати BTC як стратегічну інвестицію для розвитку економіки та утримання людського капіталу.

ФРС відкликала рекомендації 2023 року, які забороняли банкам взаємодіяти з криптовалютами. Регулятор зазначив, що фінансова система і його розуміння інноваційних продуктів змінилися. Попередні обмеження більше не актуальні. Тепер як застрахованим, так і незастрахованим банкам дозволено подавати заявки на інноваційну діяльність, включаючи криптосервіси. CEO орієнтованого на криптовалюти банку Custodia Bank Кейтлін Лонг заявила, що обмеження 2023 року завадили їм отримати майстер-рахунок ФРС. Однак вона зазначила, що команда, яка їх вводила, або пішла, або втратила вплив у ФРС.

Міністр фінансів Скотт Бессент повідомив, що Трамп оголосить кандидата на пост голови ФРС до Різдва — 25 грудня. За даними Polymarket, у травні 2026 року з імовірністю 54% головою стане друг Трампа — Кевін Хассетт. Він виступає за зниження ставок. Однак Хассетт підкреслив, що Трамп не впливатиме на рішення ФРС.

Уряд США відклав законопроєкт про розподіл регулювання крипторинку між SEC і CFTC до початку 2026 року. Прессекретар голови банківського комітету Сенату, республіканця Тіма Скотта, підкреслив, що двопартійний законопроєкт продовжує просуватися. Незважаючи на потенційні слухання цього тижня, прийняття проєкту можуть відкласти на невизначений термін. Після повернення з різдвяних канікул Конгрес зосередиться на питанні фінансування федерального уряду, термін якого закінчується 30 січня. При цьому, за даними Polymarket, ймовірність шатдауну до цієї дати становить 32%.

Visa допомагатиме банкам і фінтеху розробляти та впроваджувати стейблкоїни. Компанія створює консультативну групу, яка буде допомагати банкам, торговим компаніям і фінтех-фірмам розробляти, впроваджувати і управляти продуктами на основі стейблкоїнів. Підрозділ навчить роботі зі стейблкоїнами, аналізу ринкових тенденцій і впровадженню технологій для їх інтеграції.

Зокрема, банки вже інтегрують стейблкоїни. JPMorgan запустив свій перший токенізований фонд грошового ринку на Ethereum — MONY. Через платформу Morgan Money інвестори зможуть вводити та виводити кошти у фіатній валюті та стейблкоїнах. Нові послуги Visa доповнюють її інфраструктурні проєкти, що включають понад 130 стейблкоїн-карт у більш ніж 40 країнах.

Visa запустила розрахунки в USDC для американських фінансових установ. Cross River Bank і Lead Bank провели транзакції на Solana. Система дозволяє проводити операції для банків і фінтех-компаній 7 днів на тиждень замість традиційних 5 робочих днів. Першими розрахунки через блокчейн Solana почали Cross River Bank і Lead Bank. Більш широке поширення в США планується в 2026 році. Visa також допомагає розробляти Arc — L1-блокчейн емітента USDC, компанії Circle, який наразі працює в тестовій мережі. Після запуску Arc Visa планує використовувати його для розрахунків в USDC всередині своєї мережі та керувати вузлом-валідатором.

SEC визнала договори на хостинг Bitcoin-майнінгу інвестиційними контрактами. Агентство подало позов проти компанії VBit і її засновника Данха Во за звинуваченням у шахрайстві на $48 млн у 2018–2022 роках. Вони уклали більше угод на хостинг, ніж мали майнінгових установок. Згідно з позовом SEC, хостинг-угоди VBit проходять тест Гауї як інвестиційні контракти. Отже, їхні контракти підпадають під дію законодавства про цінні папери. Інвестори не мали контролю над обладнанням і розраховували на пасивний дохід. При цьому VBit направляла хешрейт у власний майнінговий пул. Представники галузі заявили, що діяльність VBit не відображає стандартну практику в сфері хостингу майнінгу і тому не повинна стати основою для регулювання всієї індустрії.

SEC уточнила правила зберігання токенізованих цінних паперів. Агентство заявило, що вони не будуть окремою категорією. Для них використовують традиційні механізми захисту цінних паперів. Ключова вимога для брокерів — забезпечення фізичного володіння цінними паперами клієнтів. Незважаючи на використання блокчейну, клієнти не зможуть переміщати цінні папери без дозволу брокера. Компанії також повинні враховувати ризики атаки 51%, хардфорків, заморожування коштів та інших збоїв. Цього тижня Securitize заявила, що в першому кварталі 2026 року випустить перші токенізовані акції з правом власності. Вони відповідатимуть нормам SEC. Також, на відміну від схожих продуктів, Securitize надасть реальне право власності, а не просто відображення ціни. За даними rwa.xyz, капіталізація токенізованих акцій становить $683,3 млн.

Сировинні

Газ

У понеділок січневі ф’ючерси на TTF частково зросли до $354,5 за тис. куб. м (+1,9% за тиждень), тоді як спотова ціна піднялася до $353 (+1,1%). Підтримку котируванням наприкінці минулого тижня надали прогнози зниження вітрової генерації, що посилило попит на газ з боку електростанцій. Водночас комфортний рівень поставок обмежив потенціал зростання.

За даними Elexon, пік вироблення вітрової енергії у Великій Британії в суботу очікувався на рівні 13,4 ГВт проти 20 ГВт у п’ятницю (-33%). На цьому тлі аналітики LSEG прогнозували зростання попиту поза місцевою зоною розподілу в північно-західній Європі, який охоплює потреби електростанцій, на 133 ГВт·год на добу.

Втім, подальші «бичачі» настрої швидко ослабли під тиском фундаментальних факторів пропозиції та очікуваного збільшення імпорту СПГ, здатного компенсувати можливий сплеск попиту. Ключовим стримуючим чинником залишається різке падіння цін на газ у США: котирування Henry Hub 2 тижні тому знизилися до $152 за тис. куб. м, а минулого тижня втратили ще 3,2% — до $147. Це суттєво розширило ціновий спред між США та Європою й підвищило привабливість європейського ринку для американських експортерів СПГ. На цьому тлі вже з понеділка ціни в Європі перейшли до помірного зниження, попри прогнози короткочасного похолодання.

Станом на 20 грудня запаси ПСГ ЄС становили 67,2% (≈71 млрд куб. м). Чистий відбір за тиждень скоротився до 2,5 млрд куб. м проти 3,1 млрд куб. м тижнем раніше на тлі збереження помірних температур у регіоні.

Нафта

Січневі ф’ючерси Brent зросли до $61,7 за барель (+0,7% за тиждень), тоді як спотова ціна знизилася до $60,5 (–1%). Така динаміка відображає поглиблення контанго: фізичний ринок слабшає, тоді як ф’ючерси підтримує премія за ризик і очікування початку 2026 року.

Протягом тижня на ціни тиснули дані про подальше накопичення запасів нафтопродуктів у США: бензин +4,8 млн барелів, дистиляти +1,7 млн барелів, за сукупного приросту комерційних запасів на +2,1 млн барелів. Це погіршило крек-спреди й посилило тиск на спот. В Атлантичному басейні зберігався надлишок західноафриканських партій, тоді як відновлення пропускної здатності CPC у Новоросійську після ремонту SPM-3 поступово повертає на ринок каспійські барелі.

Водночас ф’ючерси отримали підтримку від новин про жорсткіше дотримання санкцій США щодо венесуельських потоків і скорочення бурової активності у США: за тиждень кількість бурових зменшилася на 6 одиниць. Це сигналізує про можливе обмеження приросту пропозиції в середньостроковій перспективі.

Китай, своєю чергою, продовжує нарощувати імпорт і поповнювати стратегічні запаси, частково компенсуючи слабший попит в інших регіонах. У підсумку базовий сценарій для Brent зберігається в діапазоні $60–65 за барель, із ризиком короткострокової волатильності у разі перебоїв постачання. Інвестиційні банки при цьому очікують котирування Brent поблизу ~$65 у 2026 році на тлі стійкого профіциту.

Агросировинні

Пшениця, кукурудза та соя

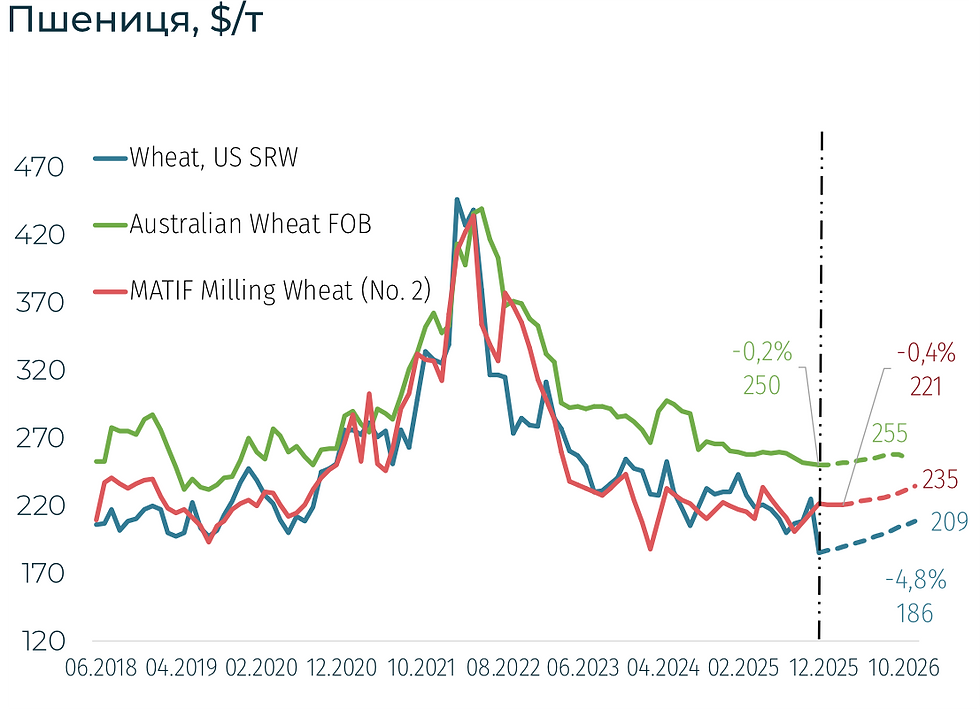

У п’ятницю американська м’яка пшениця на CBOT знизилася до $185,7/т (–4,8% за тиждень), тоді як березневі ф’ючерси впали до $190 (–2,1%).

Французька пшениця (березень, MATIF) залишилася на рівні $221/т (–0,4%). Кукурудза в США на споті подорожчала до $175 (+1,7%), а березневі ф’ючерси зросли до $175,5 (+1,1%). Соя на споті знижується третій тиждень поспіль — до $376 (–2,6% за тиждень і –7,8% за три тижні), ф’ючерси впали до $387 (–2,4% / –7,3%).

Після тижневого просідання на CBOT і майже незмінної динаміки MATIF ринок залишається під тиском значної фізичної пропозиції. Додатковий тиск створює конкуренція з Чорноморського регіону, де в росії з 10 грудня діє нульове експортне мито (з 24 грудня ставка складатиме всього 109 руб./т або $1,4/т), що здешевлює офери на тендерах.

У ЄС ситуація також виглядає «важкою»: оцінки врожаю пшениці підвищені проти минулого року, а перерозподіл попиту на користь Європи не створює цінової підтримки для США. Погодні умови для озимих у Північній півкулі загалом сприятливі — достатні опади й помірні температури забезпечують хорошу зимівлю в США, Канаді та більшості регіонів Європи, хоча в окремих частинах України та Аргентини все ще фіксується дефіцит вологи.

На ринку кукурудзи, попри значну пропозицію після жнив, ціни в США зросли завдяки рекордному виробництву етанолу в середині грудня та стабільному споживанню з боку паливного сектору. Додаткову підтримку надало підвищення прогнозу експорту США у грудневому WASDE. Водночас активізація відвантажень із Бразилії в грудні обмежує потенціал подальшого ралі.

На ринку сої зберігається спадний тиск: грудневий WASDE підвищив оцінки світового виробництва та запасів, посиливши відчуття достатньої пропозиції у сезоні 2025/26. У Бразилії посівна майже завершена (понад 90%), що знижує ризики затримок, хоча в південних регіонах фіксується певна нестача опадів. Додатковий тиск чинить активний експорт Бразилії наприкінці осені, який відтягує попит від США. Найближчим часом імовірні подальша стабілізація або помірний спад, тоді як для розвороту ринку потрібні або суттєві погодні ризики в Південній Бразилії, або несподівано сильні дані з американського експорту.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии