Weekly #271 — 15.12.2025

- Ukraine Economic Outlook

- 16 дек. 2025 г.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

США

Американський ринок за тиждень знизився на 0,6% (S&P500). Дохідність 10Y державних облігацій підвищилася на 5,5 б.п. до 4,194%, у той час як дохідність 2Y паперів — впала на 3 б.п. до 3,531%.

ФРС знизила ставку на 25 б.п. Це рішення висвітлило розкол усередині ФРС та невизначеність, продиктовану браком інформації через шатдаун і зміну голови ФРС у травні 2026 року. ФРС знизила ставку до діапазону 3,5–3,75%. Троє з 12 членів проголосували не так, як більшість: двоє виступили за збереження ставки, один — за зниження на 50 б.п.

Одна з ролей ФРС — забезпечувати довіру до долара США, яка нині під тиском через політичний вплив Дональда Трампа, майбутню зміну голови та затримку публікації останніх даних. Відсутність єдиної позиції у ФРС може спонукати інвесторів до диверсифікації. У прогнозах ФРС (dot-plot) шестеро членів виступили за незмінну ставку. Консенсус на 2026 рік передбачає одне зниження (проти двох, очікуваних інвесторами на ринку ф'ючерсів), однак семеро підтримують збереження або підвищення ставки, а восьмеро — більш агресивне зниження. За тиждень євро укріпився до долара США на 0,8%.

ФРС вбачає ризики для ринку праці та вважає інфляційний ефект від тарифів одноразовим. Джером Пауелл зазначив, що без тарифного тиску інфляція наближається до 2%. За його словами, безризикового сценарію не існує: якби інфляція була єдиною проблемою, а ринок праці залишався сильним, ставки були б вищими. Натомість нині ризики зосереджені з обох боків мандата ФРС. Водночас 56% американців вважають високу вартість життя головною проблемою в країні.

ФРС підвищила прогнози економічного зростання, однак механізм цього прискорення поки що не зрозумілий. Очікується зростання ВВП США у 2026 році на 2,3% (проти 1,8% у вересні). Рівень безробіття залишився незмінним — 4,4%, а прогноз зростання індексу персональних витрат знижено з 2,6% до 2,4%. Голова ФРС пояснив перегляд зростання підвищенням продуктивності, зокрема завдяки впровадженню AI.

ФРС відновлює «друк коштів». З 12 грудня оголошено про поновлення купівлі короткострокових казначейських паперів — перший етап на ~$40 млрд T-bills для «технічного» управління ліквідністю та збереження контролю над ставковим коридором. У 2022–2025 роках ФРС дозволяла балансу скорочуватись — папери, придбані під час ковідної програми, погашалися. У результаті баланс зменшився з $9 трлн до $6,5 трлн. Наприкінці жовтня ФРС повідомила про зупинку скорочення балансу з 1 грудня та його стабілізацію шляхом реінвестування. Проте вже через 12 днів було анонсовано нові покупки паперів для відновлення банківських резервів. Резерви фінансових інститутів у ФРС скоротилися з $4,2 трлн (грудень 2021) до $2,9 трлн (жовтень 2025). ФРС не називає це кількісним пом’якшенням, а підтримкою для відновлення резервів відповідно до розміру економіки. Важливо: інвестування можливе не лише у короткі T-Bills, а й у папери терміном до трьох років.

Європа

Європейський індекс широкого ринку STOXX600 знизився на 0,1%. Керівництво ЄЦБ сигналізує готовність переглянути прогнози зростання ВВП у бік підвищення. Інфляція коливається трохи вище 2%, а реальна ключова ставка — поблизу нуля. Ринок не очікує нових знижень у 2026 році, проте можливість підвищення не виключається.

У жовтні промислове виробництво зросло на 0,8% м/м і на 2% р/р. Основним драйвером виступила Німеччина (+1,4% м/м), що компенсувала слабші показники Італії та Франції.

Китай

Китайський SSE знизився на 0,3%. Економіка продовжує сповільнюватися: промвиробництво у листопаді зросло лише на 4,8% р/р (нижче очікувань і попередніх значень), роздрібні продажі — на 1,3% проти 2,9% у жовтні, а інвестиції в основний капітал за 11 місяців скоротилися на 2,6% р/р (проти очікуваних -2,3%). Ціни на нерухомість у листопаді продовжили падіння — нове житло подешевшало на 0,4% м/м і 2,4% р/р. Лідери КНР пообіцяли зберегти «активну» фіскальну політику в 2026 році — на підтримку споживання та інвестицій.

Японія

Японський NIKKEI225 зріс на 0,7%. Бізнес-настрої — найкращі за останні чотири роки. Останнє опитування BOJ показало зростання індексу настроїв великих виробників до +15 — максимум із 2021 року та третє поспіль квартальне покращення. Великі компанії планують збільшити капітальні вкладення на 12,6% у 2025/26 фінансовому році — суттєво вище за очікування. BOJ готується до відновлення циклу підвищення ставок. На тлі зростання ділових очікувань і стабільної інфляції (~2,4%) ринок майже повністю враховує ймовірність підвищення ставки на засіданні 18–19 грудня — з 0,5% до 0,75%.

Crypto Recap

Регуляторний розворот у США прискорює інституціоналізацію крипторинку. Останні рішення CFTC та OCC вказують на системний зсув від політики стримування до керованої інтеграції криптоактивів у фінансову інфраструктуру. Скасування рекомендацій щодо «фактичної поставки», запуск пілотного проєкту з використання BTC, ETH і USDC як застави на деривативних ринках і відмова розглядати криптозаявки через призму «репутаційного ризику» формують більш передбачуване середовище для банків, бірж і маркет-мейкерів.

Ключовий акцент зміщується з заборон на звітність, ризик-менеджмент і нагляд, що знижує бар'єри для інституційного капіталу і легалізує раніше сірі операційні практики.

BTC за тиждень знизився на 2,7%, ETH — на 0,3%. Притоки в криптопродукти склали $0,7 млрд за тиждень, після +$1,1 млрд на попередньому.

Інтеграція криптоактивів у банківський контур прискорюється, але в контрольованому форматі. Дозвіл OCC на криптотранзакції без утримання активів на балансі та запуск спотової торгівлі BTC через PNC Bank демонструють модель «крипто як сервіс», а не як ризик-актив банку. Паралельно Circle просуває USDCx — конфіденційний стейблкоїн для корпорацій і банків, закриваючи ключовий інституційний бар'єр публічності блокчейну.

Географія зростання зміщується в Азію. Розширення Coinbase, Robinhood і Alpaca в Індії, Індонезії та Південно-Східній Азії відображає стратегію захоплення демографічного зростання і менш насичених ринків.

Корпоративні та ринкові кейси підкреслюють зростання вимог до стійкості моделей. Суворий вирок До Квону фіксує межі терпимості до системного шахрайства і закриває епоху «алгоритмічних ілюзій». Одночасно перегляд оцінки Strategy і ризики виключення з MSCI показують, що навіть інституційні біткойн-стратегії будуть оцінюватися через призму концентрації ризиків і індексних обмежень.

CFTC вводить послаблення для ринків прогнозів і криптотранзакцій. Агентство не буде ініціювати примусові заходи проти ряду платформ прогнозування за недотримання вимог до ведення обліку зі свопами. Вони включають Polymarket US, LedgerX, PredictIt і Gemini Titan (підрозділ криптобіржі Gemini). Виняток також поширюється на ненадання в сховища даних по свопах інформації, пов’язаної з операціями з бінарними опціонами. Цього тижня CFTC створила раду з інновацій з топменеджерів криптокомпаній і TradFi. До ради увійшли CEO Polymarket Шейн Коплан і CEO Kalshi Тарек Мансур. Вони обговорюватимуть низку питань, включаючи регулювання ринку прогнозів. Керолайн Фам, в. о. голови агентства, скасувала рекомендації щодо «фактичної поставки» криптовалют, надаючи біржам більшу гнучкість. Головний юрисконсульт StarkWare Кетрін Кіркпатрік Бос заявила, що правила ускладнювали роботу криптобірж. Проблеми стосувалися маржинального кредиту або кредитного плеча, якщо фактична поставка не відбувалася протягом 28 днів.

Засновник Terraform До Квон засуджений до 15 років тюремного ув’язнення після визнання провини. Вирок судді окружного суду Південного округу Нью-Йорка перевищує рекомендації прокурорів про 12-річний термін. Пол Енгельмайер обґрунтував своє рішення особливо великим шахрайством і потенційним ув’язненням Квона в Кореї до 40 років. При цьому він підкреслив, що визнання провини знизило термін вироку. У серпні Квон визнав себе винним у шахрайстві з використанням електронних засобів зв’язку і змові з метою шахрайства. Його адвокати вимагали 5-річний термін. При цьому Квон хотів відбувати термін на батьківщині, в Південній Кореї. Підсудному буде зараховано час, проведений в США, і 17 місяців попереднього ув’язнення до екстрадиції. При цьому Квон після 7,5 років ув’язнення може відбути другу половину терміну в Кореї. За даними прокурорів, від дій Квона постраждали 16,5 тис. осіб. Крах алгоритмічного стейблкоїна UST у травні 2022-го призвів до втрати $19 млрд. При цьому токен проєкту — LUNA — знецінився більш ніж у 100 разів: з капіталізації $40 млрд до $300 млн.

CFTC скасувала рекомендацію не приймати криптовалюту як заставу на ринках деривативів. У межах пілотного проєкту ф’ючерсні комісійні торговці (FCM) протягом трьох місяців зможуть приймати як забезпечення BTC, ETH і USDC. FCM зобов’язані щотижня звітувати про обсяг цифрових активів на рахунках клієнтів, указуючи кожен тип активів окремо. При цьому їм необхідно повідомляти про всі проблеми в CFTC. Керолайн Фам, в. о. голови агентства, заявила, що програма забезпечує покращений моніторинг і звітність CFTC із захистом клієнтів.

Австралійський регулятор пом’якшив правила для криптобірж та інших посередників зі стейблкоїнами. Комісія з цінних паперів (ASIC) дозволила криптобіржам та іншим посередникам працювати зі стейблкоїнами та обгорнутими токенами без ліцензії. Також компанії зможуть тримати активи кількох клієнтів на об’єднаних рахунках, проводячи регулярні звірки. Це спрощує операції і знижує адміністративне навантаження для цих підприємств. Винятки діятимуть до 2029 року.

CFTC зібрала топменеджерів крипто- і традиційних бірж у раді з інновацій. Вони обговорюватимуть токенізацію, цілодобову торгівлю, безстрокові контракти, ринки прогнозів та інфраструктуру блокчейн-ринку. Від традиційних бірж до ради увійдуть керівники CME Group, Cboe Global Markets, Nasdaq, Intercontinental Exchange і London Stock Exchange Group. Від ринків прогнозів — CEO Polymarket Шейн Коплан і CEO Kalshi Тарек Мансур. Криптобіржі представлять CEO Crypto.com Кріс Марсалек, co-CEO Kraken Арджун Сеті та CEO Gemini Тайлер Вінклвосс. Зокрема, акції Gemini зросли на 14% після отримання ліцензії CFTC через дочірню компанію для ринків прогнозів у США.

Сировинні

Газ

У понеділок січневі ф’ючерси на TTF утримуються на рівні $348 за тис. куб. м (–0,6% за тиждень), тоді як спотова ціна зросла до $349 (+1%). Ринок перебуває в боковому діапазоні: нещодавнє потепління поступово змінюється більш типовими для сезону температурами, що дещо підвищило попит на опалення в регіоні.

Водночас, за оцінками аналітиків LSEG, потенціал подальшого зростання котирувань залишається обмеженим, оскільки синоптики не прогнозують стійких похолодань нижче норми до кінця року. Аналітики ANZ зазначають, що постачання СПГ до північно-західної Європи у грудні сповільнилися на тлі м’якої погоди й слабшого попиту, однак зниження запасів знову формує потребу у високих обсягах імпорту. Станом на 13 грудня запаси ПСГ ЄС становили 69,6% (≈73,5 млрд м³). Чистий відбір за тиждень склав 3,1 млрд м³ проти 3,4 млрд м³ тижнем раніше, що відповідає більш теплим погодним умовам.

Паралельно різке падіння котирувань природного газу в США посилило тиск на глобальний ринок. Ф’ючерси Henry Hub обвалилися до $152 за тис. куб. м (–22,4% за тиждень) на тлі масових ліквідацій позицій після прогнозу суттєвого потепління в західних, центральних і південних регіонах США у період 17–26 грудня.

Очікуване зниження попиту в США відбувається на тлі зростання видобутку: у п’ятницю споживання становило 3,13 млрд м³ (–3,4% р/р), тоді як видобуток зріс до 3,19 млрд м³ (+7,1% р/р). Управління енергетичної інформації США (EIA) також підвищило прогноз видобутку на 2025 рік до 3,05 млрд м³ на добу.

У результаті спред між американським і європейським ринками розширився, збільшивши маржу для експортерів СПГ зі США. Це стимулюватиме додаткові постачання до Європи й надалі стримуватиме ціни на TTF поблизу поточних рівнів.

Нафта

Січневі ф’ючерси Brent знизилися до $61,3 за барель (–2,8% за тиждень), тоді як спотова ціна впала до $61,1 (–4,1%). Тиск на ринок посилили дані зі США: за тиждень, що завершився 5 грудня, запаси бензину зросли на 6,4 млн барелів, дистилятів – на 2,5 млн барелів.

Це переважило скорочення запасів сирої нафти лише на 1,8 млн барелів і посилило сумніви щодо короткострокового попиту на пальне. Додатково зникла частина ризикової премії з боку пропозиції: відвантаження з чорноморського терміналу Каспійського трубопровідного консорціуму тривають через альтернативний SPM, а ремонт пошкодженого вузла прискорюється, зменшуючи ризик тривалих перебоїв.

До цього додалося відновлення видобутку на іракському родовищі West Qurna-2, що знову змістило фокус ринку в бік надлишку фізичної нафти. Структурний тиск підкріпили й оновлені прогнози: IEA у грудневому звіті дещо звузило оцінку профіциту, однак і надалі очікує надлишкову пропозицію у 2026 році. ОПЕК також бачить ринок близьким до балансу, але без ознак дефіциту.

Негативний фон посилили слабші листопадові дані з Китаю щодо роздрібних продажів і промислового виробництва. Водночас ринок залишається чутливим до геополітики: нові удари по експортній інфраструктурі рф або зрив мирних переговорів можуть швидко повернути премію за ризик і підштовхнути котирування назад до рівнів близько $65 за барель.

Залізна руда

Грудневі ф’ючерси на залізну руду CFR China (62%) знизилися до $106 за тонну (–1,1% за тиждень). Турецька арматура зросла до $567,5 (+1,6%), американська сталь залишилася на рівні $907, китайська сталь подешевшала до $453 (–1,4%).

Зниження котирувань відбулося на тлі слабких макроданих Китаю та згасання оптимізму щодо швидкого стимулювання економіки. У листопаді промислове виробництво КНР уповільнилося до 4,8% р/р, роздрібні продажі – до 1,3% р/р. Офіційний PMI залишився нижче 50 (49,2), приватний Caixin також опустився до 49,9, що сигналізує про слабкий попит на сталь у короткостроковій перспективі.

Центральна економічна нарада в Пекіні завершилася обіцянками посилення фіскальної підтримки у 2026 році, однак без негайних заходів, що позбавило ринок короткострокових драйверів. На фізичному ринку тиск посилили рекордні портові запаси: за даними Mysteel, станом на 11 грудня вони зросли до 154,3 млн тонн – максимуму за понад 3,5 року.

Певним стримуючим фактором стало тимчасове скорочення морських відвантажень руди у листопаді (–6% м/м) через ремонти й логістичні труднощі в австралійських портах, однак загальна доступність сировини залишається високою.

У найближчій перспективі ринок, ймовірно, залишатиметься в діапазоні $103–110 за тонну. Подальше зростання запасів і слабкі замовлення на сталь створюють ризики зниження, тоді як нові стимули з боку влади Китаю, скорочення портових запасів або перебої з постачаннями можуть підтримати котирування.

Китай залишається найбільшим імпортером залізної руди та виробником сталі у світі.

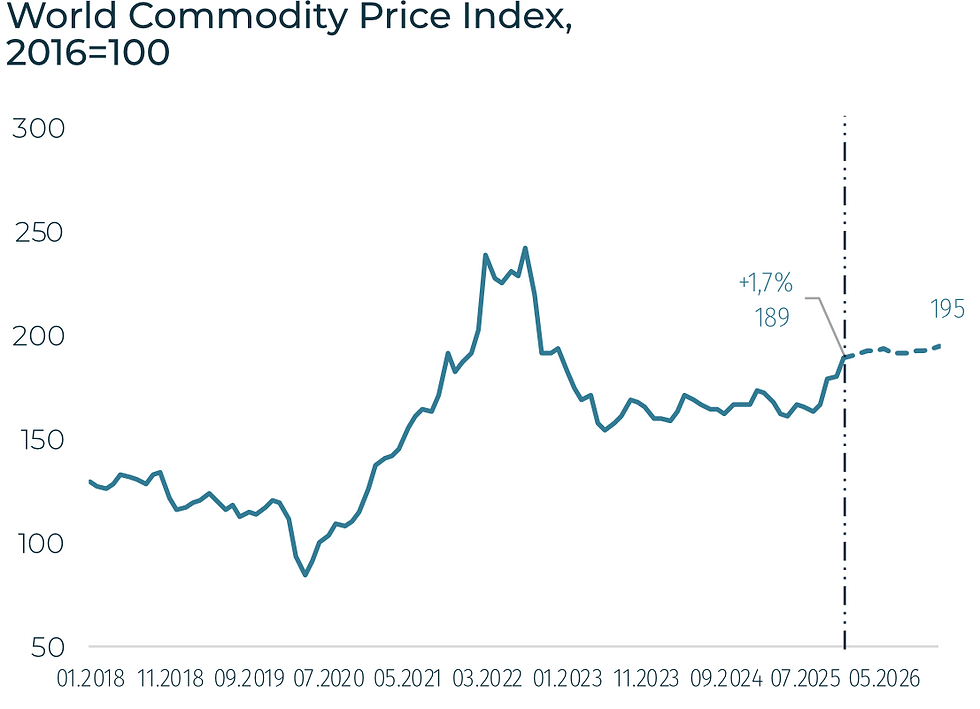

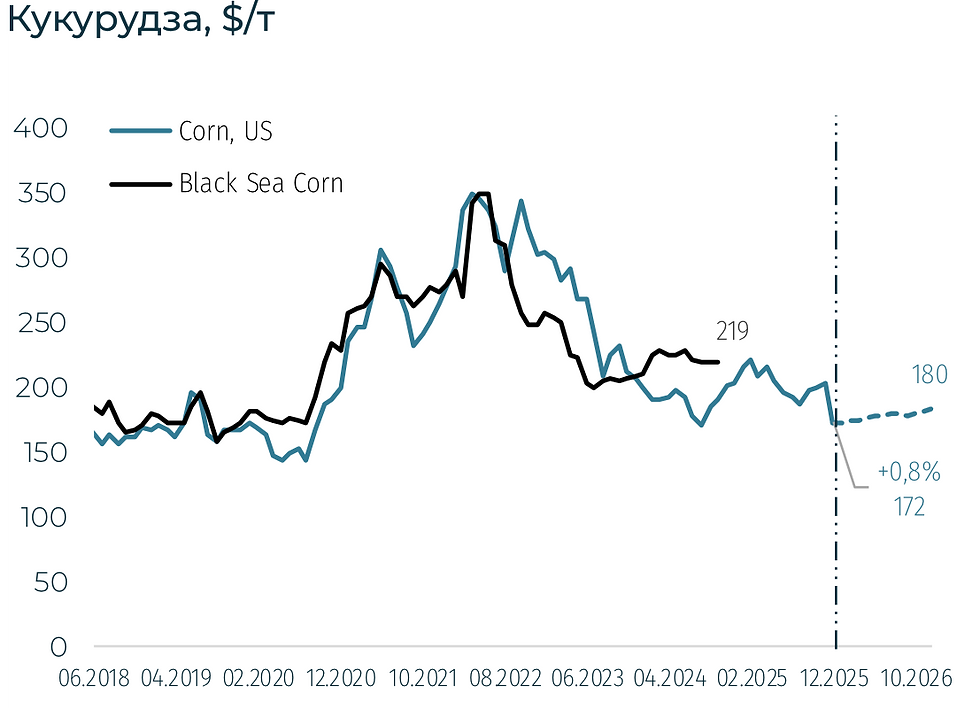

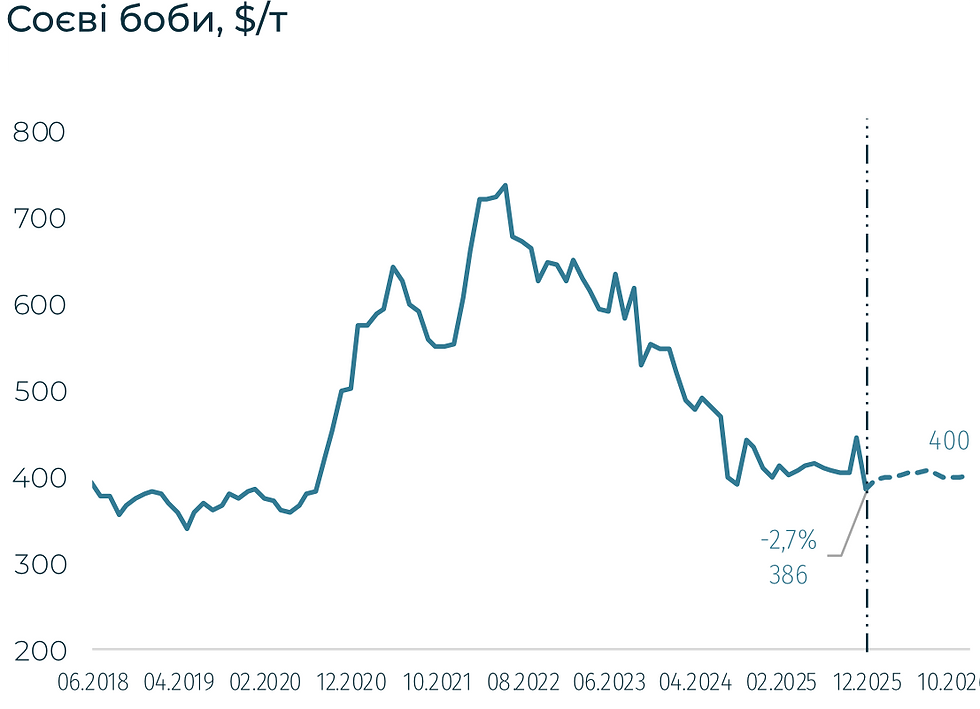

Агросировинні

Україна: Ринок праці

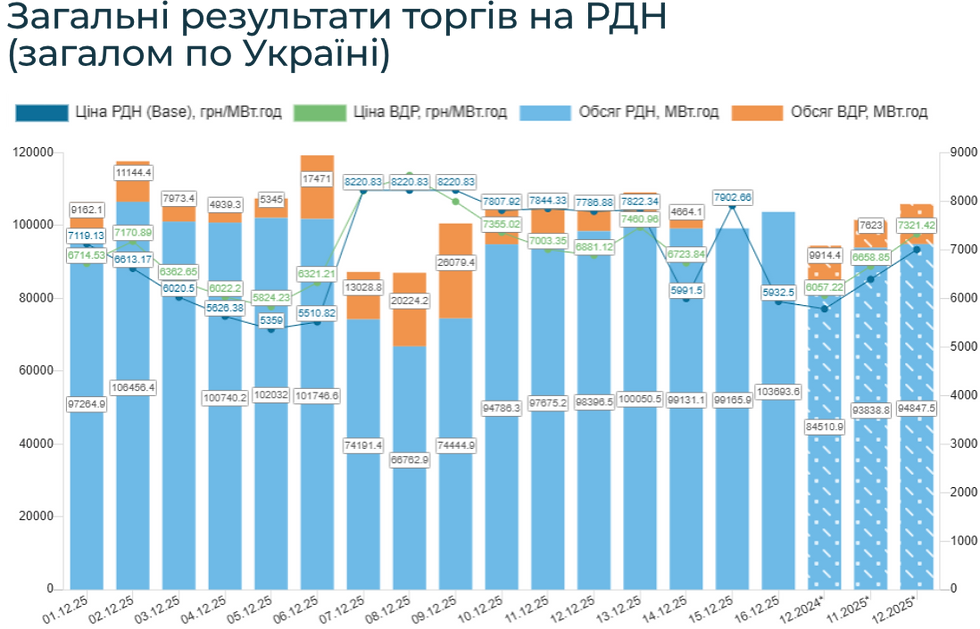

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии