Weekly #299 — 06.07.2026

- Ukraine Economic Outlook

- 4 години тому

- Читати 9 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки закрились різнонаправлено. Слабкий червневий звіт про зайнятість у США змістив очікування підвищення ставки ФРС з липня на вересень. Інфляція єврозони сповільнилася до 2,8% і дала ЄЦБ простір для паузи. Єна оновила 40-річний мінімум. Промисловість Китаю повернулася до зростання на експорті технологій. Золото зафіксувало найгірший квартал за 13 років під тиском високих ставок.

Сполучені Штати

Кількість нових робочих місць в червні склало 57 тис., проти очікуваних 114 тис. Водночас рівень безробіття знизився до 4,2% за даними Міністерства праці. Ф'ючерси на ставку федеральних фондів після звіту оцінюють шанси липневого підвищення нижче 20%, вересневого — близько 60%. Сповільнення найму послаблює тиск на Федеральну резервну систему (ФРС), яка утримує ставку в діапазоні 3,5–3,75% третє засідання поспіль.

Голова ФРС Кевін Ворш на форумі ЄЦБ у Сінтрі відмовився натякати на липневе рішення і заявив, що регулятор «не буде комфортно почуватися» з інфляцією вище 2%. Червнева медіанна проєкція ФРС закладає базовий індекс PCE на рівні 3,3% наприкінці 2026 року та 2,5% у 2027 році. Індикатор CME FedWatch станом на 29 червня показував 80% шансів щонайменше одного підвищення ставки до кінця року.

Золото завершило Q2 2026 року найгіршим кварталом за 13 років (-16%) і у п'ятницю відновилося до $4 174 за унцію. Розпродаж відображає тиск високих ставок на актив без дохідності, зазначає JPMorgan, який очікує повернення ралі наприкінці 2026 року. Центробанки купили у травні нетто 41 тонну золота за даними World Gold Council і залишаються головною опорою попиту. З початку року вартість золота знизилась приблизно на 8%. Фонди приватного кредитування заблокували $14 млрд виплат інвесторам, пише Bloomberg. Черги на погашення показують стрес у секторі, що розрісся за роки низьких ставок.

Європа

Інфляція в єврозоні у червні сповільнилася до 2,8% річних, на 20 б.п. нижче за консенсус. Дані посилюють аргументи Європейського центрального банку (ЄЦБ) на користь паузи у циклі посилення. Президент Бундесбанку Йоахім Нагель попередив, що інфляція залишиться «значно вище» цілі 2%.

Уряд Німеччини готує до схвалення проєкт бюджету із запозиченнями понад €203 млрд, повідомили джерела Reuters. Документ закріплює €11,6 млрд допомоги Україні у 2027 році та €8,5 млрд щороку у 2028–2030 роках. «Ми зробимо все необхідне для підтримки України», — заявило джерело у міністерстві фінансів.

Союзники по НАТО на саміті планують оголосити €70 млрд допомоги Україні на 2026–2027 роки, повідомив Bloomberg. Пакет не містить нових зобов'язань і об'єднує чинну щорічну обіцянку НАТО з фінансуванням через кредит ЄС. Прем'єр Польщі Дональд Туск закликав до обережності у нових обіцянках через бюджетні обмеження.

Китай

Індекс менеджерів із закупівель у промисловості Китаю зріс у червні до 50,3 пункту і повернувся до зони розширення за даними Національного бюро статистики. Зростання забезпечив зовнішній попит на технологічний експорт на тлі глобального буму штучного інтелекту. Пекін ставить ціль зростання на 2026 рік у 4,5–5,0% проти торішніх 5%.

ЄС запровадив нові регуляції щодо сталі та електронної комерції для скорочення торговельного дисбалансу з Китаєм. Брюссель посилює захист внутрішнього ринку від дешевого китайського імпорту. Напередодні Пекін попереджав, що торговельні відносини з ЄС можуть замерзнути, і використовує домінування у рідкісноземельних металах як важіль.

Пекін посилює економічний тиск на Токіо через заборони імпорту японських товарів, туристичні застереження та затримання японських громадян за звинуваченнями у контрабанді, ідеться в огляді American Enterprise Institute. Обмеження б'ють по японських експортерах у момент валютної слабкості єни. Тиск наростає від початку дипломатичного конфлікту між Пекіном і Токіо.

Японія

Єна оновила 40-річний мінімум до долара. Міністр фінансів Японії заявив про готовність реагувати на надмірні коливання та про контакти з американською владою. Розрив між ставкою ФРС 3,5–3,75% і ставкою Банку Японії 1% живить тиск на японську валюту.

Токіо утримується від валютної інтервенції, а «червона лінія» влади зміщується разом із падінням єни, пише Reuters. Слабка валюта підтримує прибутки експортерів і здешевлює японські активи для іноземних покупців. Ф'ючерсні ринки закладають підвищення ставки ФРС до жовтня, що утримує долар сильним проти єни.

Спекулятивні короткі позиції проти єни роздулися до екстремумів, небачених з 2024 року, показують дані CFTC. Перекіс позиціонування робить курс чутливим до будь-якого сигналу про втручання японської влади. Єна залишається головною жертвою сильного долара серед валют розвинених країн, зазначає Reuters.

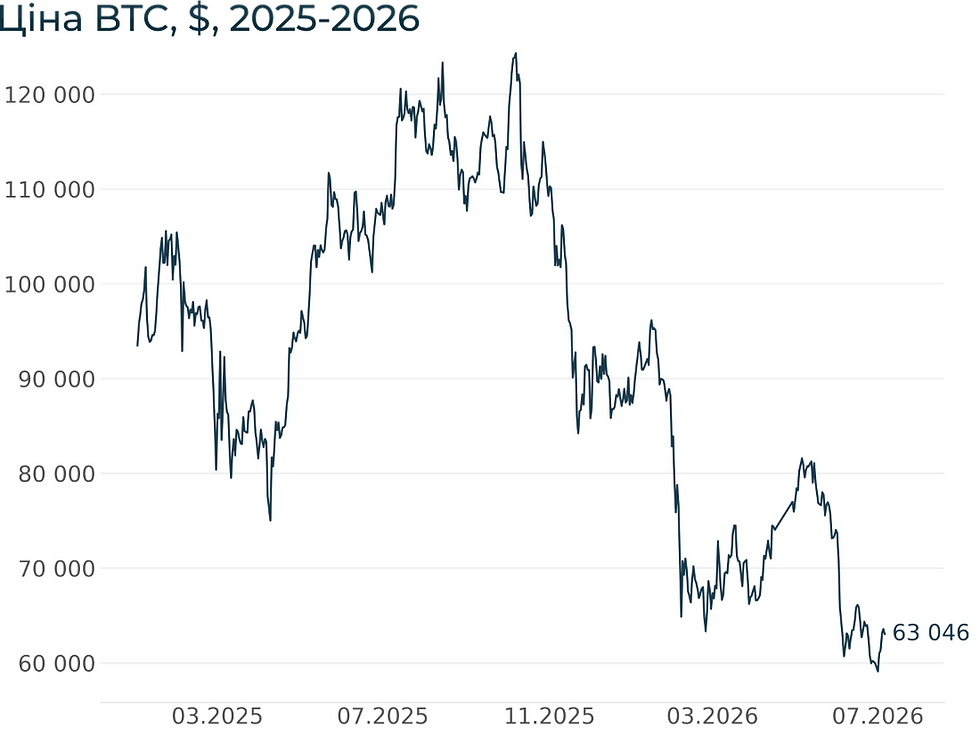

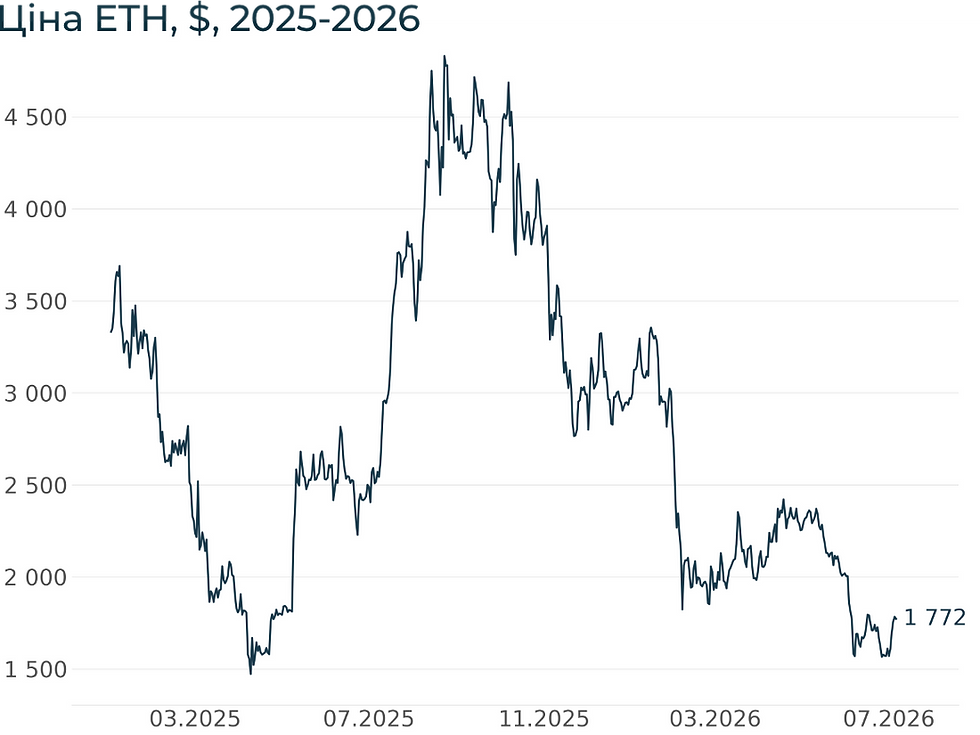

Crypto Recap

Ключові криптовалюти закрились у зеленій зоні. Європа 1 липня відсікла майданчики без ліцензії MiCA - ринок пережив чистку без потрясінь. 140 компаній на чолі з Visa, Mastercard і BlackRock запустили власний стейблкоїн і обвалили акції Circle на 16%. Strategy спрямувала залучений капітал не в біткоїн, а в доларові резерви - JPMorgan вважає їх недостатніми. Криптоіндустрія паралельно стала найбільшим донором проміжних виборів США, вклавши $189 млн.

Пільговий період Регламенту ЄС про ринки криптоактивів (MiCA) сплив 1 липня: з 3000 криптокомпаній, що працювали в ЄС за національними режимами, ліцензії отримали 244. Німеччина, Франція та Нідерланди видали 45% дозволів. Binance після відмов Ірландії, Латвії та Греції відкликала заявку й обмежила сервіси для 20 млн європейських клієнтів — тижневий відтік, за даними DefiLlama, становив $641 млн, 0,48% активів. За даними Kaiko, на ліцензовані майданчики вже припадає 83% європейського обсягу торгів.

Корпорації випускають власний долар - BIS відмовляє стейблкоїнам у статусі грошей. Консорціум зі 140 компаній запустив стейблкоїн Open USD (OUSD) — без комісій, із розподілом доходу від резервів між учасниками та управлінням через незалежну DAO. У списку — Visa, Mastercard, BlackRock, Google і Coinbase, для клієнтів Stripe токен стане розрахунковим за замовчуванням. Акції Circle скоригувалися на 16%. Банк міжнародних розрахунків (BIS) тим часом заявив, що стейблкоїни не відповідають критеріям грошей і нагадують паї біржових фондів: у його моделі для США їхній ефект на випуск залишається слабко від'ємним навіть за капіталізації $3 трлн.

Strategy накопичує долари замість біткоїна. Компанія спрямувала $1,15 млрд від продажу акцій у резерви замість купівлі BTC та оголосила викуп паперів до $2 млрд — по половині на привілейовані серії та звичайні MSTR. Папери STRC відіграли 13,4% після провалу нижче номіналу, Майкл Сейлор підняв дивіденд до 12%, обіцяючи повернути курс до $99–100. Аналітик JPMorgan Ніколас Панігірцоглу пише, що можливість продажу BTC на $1,25 млрд створює додаткову невизначеність, і рекомендує наростити резерв із 17 до 24–36 місяців виплат. Strategy тримає 847,4 тис. BTC ($52,1 млрд) із нереалізованим збитком $12 млрд.

Криптокапітал іде в американську політику — і декларується в Білому домі. Криптокомпанії внесли $189 млн на листопадові проміжні вибори США — 37% усіх пожертв у $517 млн — втричі більше, ніж AI-сектор і технологічні компанії разом. Ripple дала $49,6 млн, Crypto.com — $38,6 млн, Coinbase — $35,2 млн, основний потік іде через лобістський суперкомітет Fairshake із $82,6 млн. Дональд Трамп задекларував $236,3 млн доходу від токенів World Liberty Financial, віцепрезидент Джей Ді Венс — до $500 тис. у BTC. Демократи у відповідь просувають заборону на криптооперації для федеральних чиновників.

росія планує запустити цифровий рубль 1 вересня. Глава ЦБ Ельвіра Набіулліна заявила, що вони завершують запуск проєкту, робота над яким велася з 2021 року. З 1 вересня розрахунки в CBDC з'являться в найбільших фінансових і кредитних організаціях. Після цього цифровий рубль використовуватимуть решта установ. ЦБ також обговорює відкриття гаманців на балансі банків, а не лише регулятора.З 1 вересня до липня 2027 року діятиме перехідний режим, у межах якого рф допрацьовуватиме проєкт. Набіулліна підкреслила, що їхня мета — спростити застосування CBDC і зробити його затребуваним для людей і бізнесу. ЄС ще у квітні запровадив санкції проти цифрового рубля.

Сукупний обсяг торгів Kalshi і Polymarket у червні зріс на 75% — до $45 млрд на тлі ажіотажу навколо чемпіонату світу з футболу. Для порівняння, у травні він становив лише $25,7 млрд. Найбільше зростання на 87,4% показав Kalshi — з $16,8 млрд до $31,5 млрд. Основна платформа Polymarket за межами США збільшила обсяг на 45%, із $7,1 млрд до $10,3 млрд. Зростання на американській версії платформи становило 72%, із $1,8 млрд до $3 млрд.

Каталізатором зростання став чемпіонат світу з футболу у США. Ринок прогнозів Kalshi на переможця турніру залучив $832 млн, ставки на окремі матчі також збирають мільйони доларів. Чемпіонат стартував 11 червня і триватиме до 19 липня. Під час фінальних матчів очікується ще більше зростання обсягу торгів.

Сировинні

Газ

У понеділок серпневі ф'ючерси на TTF склали $566,8 за тис. куб. м (+6,0% за тиждень), спотова ціна виросла до $566,8 (+5,7%). Ринок перебуває у стані підвищеної напруженості: спека в Європі та критично низькі запаси підтримують котирування навіть на тлі поступового відкриття Ормузької протоки після мирної угоди США–Іран.

Спека стала домінуючим бичачим фактором. Європейські ціни на газ піднялись до тримісячного максимуму, оскільки підвищене споживання електроенергії для кондиціонування через екстремальну спеку перекрило частину полегшення від відкриття Ормузької протоки. При цьому, понад 30% французьких реакторів використовують річкову воду для охолодження, і підвищення її температури може обмежити вироблення на АЕС у разі перевищення нормативних меж. Температури в Північно-Західній Європі залишаються вище норми, а в період з 10 по 15 липня очікується нова хвиля спеки. Водночас зростання вітрогенерації в Німеччині частково знижує попит на газ з боку електростанцій.

Разом із тим, дипломатичний процес навколо війни на Близькому Сході триває, але його вплив послаблюється. Катар і Пакистан підтвердили, що США та Іран досягли позитивного прогресу під час непрямих переговорів у Досі, що сигналізувало про збереження переговорного процесу попри нещодавні бойові дії.

При цьому, відновлення поставок катарського СПГ залишатиметься повільним. Попри мирну угоду, ринок не очікує швидкого повернення катарських поставок: розмінування протоки може зайняти місяці, а премії за ризик та умови страхування залишаються вагомими факторами у формуванні котирувань. Базова оцінка перших поставок катарських вантажів до Європи після відновлення — початок четвертого кварталу. Водночас, пріоритетні поставки спрямовуватимуться на ринки Перської затоки та азійські ринки.

Норвезька пропозиція демонструє змішану динаміку. Загальний обсяг заявок на експорт норвезького газу скоротився до 330 млн куб. м на добу через перебої на родовищі Осеберг.

Нафта

Вересневі ф'ючерси на Brent знизились до $71,6 за барель (-2,2% за тиждень), спотова ціна — до $71,9 (-0,1%). Ринок перебуває під тиском — після відкриття Ормузької протоки та відновлення близькосхідних поставок увага учасників дедалі більше зміщується до перспективи глобального надлишку пропозиції у другому півріччі.

Пропозиція швидко відновлюється. Саудівська Аравія експортує з Перської затоки найбільший обсяг нафти з моменту блокади протоки — на початку липня чотири супертанкери з близько 1,1 млн т нафти вийшли в Оманську затоку. Saudi Aramco продала щонайменше 815 тис. т азійським покупцям на разовій основі, відступивши від стандартної практики довгострокових контрактів. Саудівський експорт відновився приблизно до 90% довоєнного рівня. Видобуток у Кувейті різко зріс до 1,65 млн барелів на добу у червні (в останні 10 днів місяця — до 1,9 млн) проти лише 580 тис. у травні. Видобуток ОПЕК у червні збільшився на 2,34 млн барелів на добу в міру відновлення транзиту через протоку.

Рішення ОПЕК+ посилюють ведмежі очікування. Альянс погодив чергове підвищення квот на 188 тис. барелів на добу з серпня — з початку війни сукупне збільшення досягло 940 тис. барелів на добу, майже 1% світового попиту. При цьому, єдність організації під загрозою — Ірак натякнув на можливий вихід, слідом за ОАЕ, які залишили альянс у травні через невдоволення обмеженнями.

Іран стикається з труднощами збуту. Попри зняття блокади, понад 5,5 млн т іранської нафти залишається у плавучих сховищах, і понад 90% ще не знайшли покупця. Іран відвантажив понад 5,4 млн т з моменту зняття блокади, однак ключовий покупець — Китай — не виявляє зацікавленості. Тегеран чітко дав зрозуміти, що нинішній «вільний» прохід через протоку діє лише 60 днів, після чого будуть запроваджені багаторівневі збори.

Китайський попит залишається структурно слабким. Імпорт нафти Китаєм у травні впав на 29% р/р до 1,06 млн т на добу — мінімум з лютого 2018 року. Китайський імпорт іранської нафти у червні скоротився більш ніж удвічі — приблизно до 89 тис. т на добу. Близькосхідний конфлікт прискорив китайський «зелений» перехід — Пекін фокусується на розширенні невикопної енергетики. Водночас зниження цін стимулює закупівлі незалежними китайськими НПЗ завдяки більш гнучкому ціноутворенню з боку Саудівської Аравії та Кувейту.

Агросировинні

Пшениця, кукурудза та соя

У п'ятницю американська м'яка пшениця на CBOT зросла до $220,2/т (+3,3% за тиждень), липневі ф'ючерси — до $217,2 (+1,6%). Ф'ючерси на французьку пшеницю на MATIF впали до позначки $236,8/т (-0,6%). Ціни на кукурудзу в США на споті виросли до $171,7 (+1,7%), липневі ф'ючерси — до $169,3 (+4,2%). Соя на споті подорожчала до $419 (+1,3%), ф'ючерси — до $415 (+1,1%).

Ринки зернових та олійних культур завершили тиждень зростанням — головними драйверами стали звіт USDA Acreage від 30 червня, чутки про відновлення китайських закупівель сої та невизначеність щодо погоди в Кукурудзяному поясі США напередодні святкових вихідних.

Звіт USDA Acreage приніс помірно бичачі сигнали для пшениці та кукурудзи. Площі під кукурудзу підтверджені на рівні 38,6 млн га — без змін відносно березневих намірів, четвертий найвищий показник з 1944 року. Площі під сою підвищено до 34,6 млн га (+5% р/р) — вище як від березневої оцінки, так і від очікувань ринку. Площі під пшеницю знижено сильніше за прогнози — до 17,3 млн га (-6% р/р), найнижчого рівня в історії, при цьому озима пшениця скорочена до 12,7 млн га. Червневі запаси зерна виявились нижчими за очікування: запаси кукурудзи — близько 134,4 млн т, пшениці — близько 25,0 млн т проти очікуваних 25,4 млн т. Ринок відреагував зростанням, оскільки співвідношення запасів до попиту виявилось напруженішим, ніж припускалось.

При цьому ринок пшениці отримав підтримку від скорочення площ та звіту про запаси. Сукупні зобов'язання з продажу американської пшениці нового врожаю становлять близько 5,5 млн т — на 17% нижче р/р. Стан озимих у США залишається слабким, що підтримує ринок на зниженнях.

Ринок кукурудзи завершив тиждень зростанням попри рекордні запаси. Підтримку надали нижчі за очікування запаси та невизначеність щодо погоди. Прогнозується, що більша частина центрального та північного Кукурудзяного пояса отримає значні опади — до 75 мм в окремих районах Айови, південної Міннесоти та Вісконсину. Прогноз на 6–10 липня вказує на температури вище норми по всій території Кукурудзяного пояса та рівнин, однак найбільша ймовірність екстремальної спеки зміщується на захід. За оцінками метеорологів, сезон 2026 року нагадує 2015 рік — очікуване посилення Ель-Ніньо до зими підтримуватиме середню або кращу врожайність.

Соєвий комплекс отримав найсильніший імпульс від чуток про відновлення китайського попиту. Тижнем раніше USDA підтвердив продаж 902 тис. т нового врожаю, включно з 529 тис. т невідомим покупцям та 200 тис. т безпосередньо Китаю, що посилило припущення про повернення Пекіна на ринок. Сукупні зобов'язання США по сої старого врожаю становлять близько 41 млн т (-17% р/р); USDA раніше знизив прогноз повного річного експорту до 13-річного мінімуму. Водночас із тим, оцінка бразильського врожаю сої підвищилась на 300 тис. т до 182,1 млн т на тлі покращення перспектив урожайності. Ключовими факторами найближчої динаміки котирувань залишаються погода на Середньому Заході та підтвердження масштабних китайських закупівель.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі