Weekly #290 — 04.05.2026

- Ukraine Economic Outlook

- 5 трав.

- Читати 8 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Чотири провідних центробанки — ФРС, ЄЦБ, Банк Англії та Банк Японії — синхронно утримали ставки і назвали червень живим вікном для дій. У всіх голосуваннях зросла частка дисидентів: ФРС зафіксувала найрозколеніше рішення з 1992 року, BOJ — найбільший ястребиний розкол з виходу з негативних ставок 2024-го, Банк Англії опублікував три сценарії з піком інфляції понад 6%. Спільний тригер — закриття Ормузької протоки, нафта понад $100/бар. і стрибок інфляційних очікувань у єврозоні до 4,0%. Паралельний потік — ШІ-капекс гіперскейлерів понад $600 млрд у 2026-му — утримує приріст ВВП США у Q1 2026 року на рівні 2% і частково ізолює Америку від глобального уповільнення. Простір маневру для кожного центробанку звужується.

Сполучені Штати

ФРС утримала 3,50–3,75% при найрозколенішому голосуванні з 1992 року. 29 квітня FOMC залишив ставку незмінною — 8-3-1: троє проти "пом'якшувального ухилу", Міран за зниження. OIS-крива тепер закладає 55% імовірності підвищення до квітня 2027 проти 20% до засідання. 15 травня — останнє засідання Пауелла як голови. Розкол відображає дилему між енергошоком і інфляційними очікуваннями.

Базовий PCE +0,7% м/м — найшвидший темп з червня 2022. PCE додав 0,7% м/м і 3,5% р/р — рекорд з травня 2023. Драйвери — нафта і залишковий ефект мит. Дані вийшли разом з ВВП за Q1 2026 року, посилюючи аргументи "хоків". Інфляція не повертається до 2%. Шоки матимуть стійкий характер.

ВВП США у Q1 2026 року +2% завдяки ШІ-капексу гіперскейлерів. БЕА показала зростання 2% р/р попри найдовший шатдаун в історії у Q4 2025 року. Microsoft, Alphabet, Amazon і Meta витратять понад $600 млрд на ШІ-інфраструктуру у 2026-му — близько 90% їх операційного потоку. Гіперскейлери — 17% S&P 500 — формують другу макрооповідь поряд з енергошоком.

Європа

ЄЦБ утримав депозитну ставку 2,00%, Лагард допустила підвищення в червні. Керуюча рада залишила ставку без змін. Комюніке зафіксувало "посилення висхідних ризиків для інфляції". Однорічні очікування інфляції в єврозоні стрибнули до 4,0% з 2,5% — найрізкіший зсув з початку виміру. Дискусія Ради змістилася від "коли знижувати" до "чи треба підвищувати".

Банк Англії утримав 3,75%, опублікував три сценарії з піком інфляції до 6%. MPC проголосував 8-1. Головний економіст Пілл — за підвищення до 4,00%. У найжорсткішому сценарії пік інфляції перевищить 6% на початку 2027 року. Сценарний підхід — рідкісний крок для розвиненої країни — сигналізує невизначеність енергошоку.

Німеччина: ВВП +0,3% у Q1 2026 року, прогноз на рік знижено удвічі. ВВП зріс на 0,3% кв/кв, але безробіття у квітні вперше за роки перевищило 3 млн осіб. Уряд знизив прогноз зростання на 2026-й удвічі — до 0,5%. Інфляцію піднято до 2,7%. Commerzbank назвав ризик рецесії у Q2 2026 року — перший перехід енергошоку у стагфляцію.

Китай

PMI розкололися: виробництво зростає, послуги в скороченні. Невиробничий PMI просів до 49,4 з 50,1 — перший зсув у скорочення з кінця 2024 року. Експорт працює, але внутрішня активність слабшає напередодні саміту Трамп–Сі 14–15 травня. Зовнішній попит компенсує внутрішню слабкість, але посилює вразливість до ескалації торгівельної війни.

Bloomberg: Пекін уперше наказав компаніям ігнорувати санкції США. НБК та регулятори вимагають продовжувати закупівлі санкційної іранської нафти. Це робить великі китайські банки прямою мішенню вторинних санкцій США. Пекін готовий ризикувати банками заради демонстрації сили перед самітом.

Пекін запровадив торгові правила проти компаній. Опубліковано два набори регуляцій проти компаній, що скорочують залежність від Китаю в постачаннях. Перший — широкий "перелік ключових секторів". Другий — покарання за дотримання санкцій США. Реалізація після саміту змінить розрахунки для глобальних ланцюгів постачання.

Японія

Банк Японії утримав 0,75% — голосування 6-3, найбільший ястребиний розкол з 2024-го. Троє з дев'яти членів проголосували за підвищення. Уеда допустив дії в червні. Прогноз основної інфляції на FY2026 піднято до 2,8% з 1,9%. Ризиковий сценарій — 3,1% два роки поспіль. Двозначна інфляція ризикує підтягти довгострокові очікування — ключовий тригер для BOJ.

Єна стрибнула на 3% — перша валютна інтервенція Японії за майже два роки. 30 квітня єна злетіла на 3% до 156,985 за долар — найбільше денне падіння долара з серпня 2024 року. 1 травня Reuters підтвердив фактичну інтервенцію — першу з серпня 2024-го. Інтервенція позначає поворот: захист єни тепер пріоритетніший за поступовість циклу BOJ.

Базовий CPI Токіо у квітні +1,5% р/р — нижче прогнозу 1,8%. CPI без свіжих продуктів зріс на 1,5% — найповільніше з березня 2022 року. Сповільнення зумовлене субсидіями на комунальні платежі, що компенсують зростання вартості енергоносіїв. Це аргумент проти негайного підвищення: цінова динаміка не виправдовує жорсткішання, валютний шок тимчасовий.

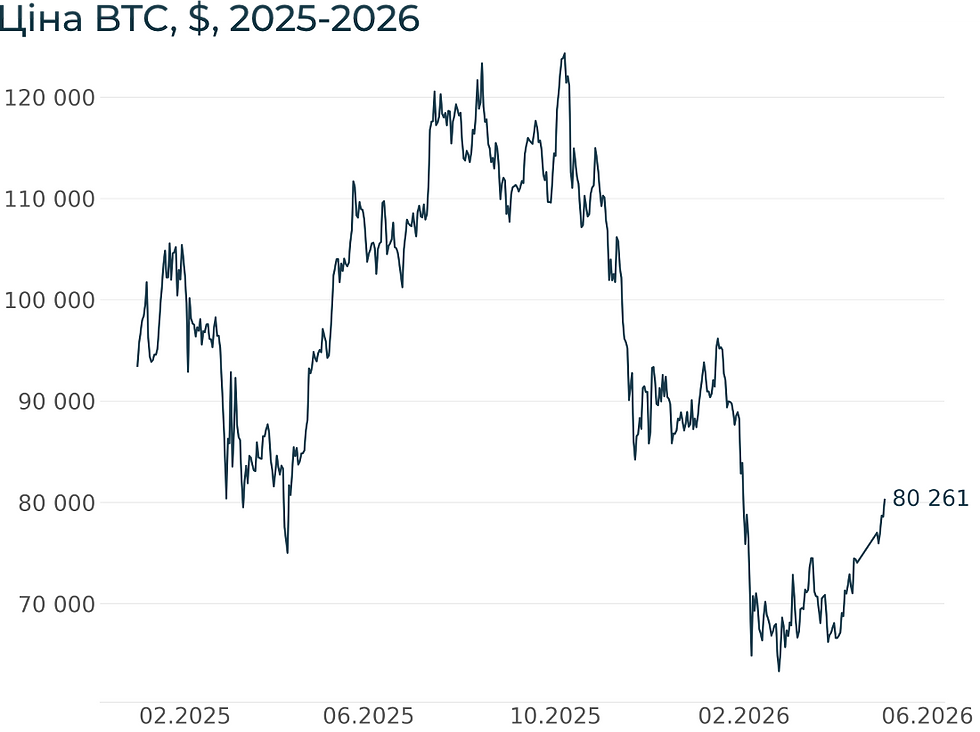

Crypto Recap

DeFi викуповує свою $305-мільйонну дірку — нью-йоркський суд перетворює порятунок на санкційний фронт проти КНДР. Тиждень зафіксував два зрілих процеси і одне нове протиріччя. Регулятори ЄС, Великої Британії, США і Бразилії переписують рамку для стейблкоїнів і токенізованих активів. Ринки прогнозів проходять інституційний перелом: Комісія з торгівлі товарними ф'ючерсами США (CFTC) судиться зі штатами, Сенат забороняє торгівлю самим собі, ETF виходять на полиці 5 травня. DeFi відновлюється через колективний викуп у $305 млн — нью-йоркський суд перетворює частину цих коштів на санкційний спір проти КНДР. Інституціонали тихо скуповують каркас індустрії: ізраїльські криптобібліотеки, газові електростанції, регуляторних експертів.

Ринки прогнозів проходять інституційний перелом — держава будує периметр доступу і канал участі одночасно. Ринок прогнозів проходить регуляторне розмежування і роздрібну інституціоналізацію паралельно. CFTC 29 квітня подала до суду на губернатора Вісконсина Тоні Еверса і генпрокурора Джошуа Каула, захищаючи федеральну юрисдикцію над предикт-ринками. Це п'ятий позов після Іллінойсу, Аризони, Коннектикуту і Нью-Йорка. Polymarket паралельно веде переговори про повернення до США, залучив $400 млн і підключив Chainalysis оракулом. 1 травня Сенат заборонив сенаторам торгувати на предикт-ринках — Kalshi і Polymarket підтримали норму публічно. Roundhill 30 квітня подала заявки на шість ETF на вибори 2028 і 2026 рр., запуск 5 травня. Обсяг предикшн-ринків у березні досяг $25,7 млрд при 80% роздрібних інвесторів — держава закриває доступ чиновникам одночасно з відкриттям роздрібного каналу через ETF.

DeFi захищає себе сам — і платить санкційним ризиком. DeFi зафіксував робочий механізм самовідновлення, але зіткнувся з санкційним ризиком в інструментах порятунку. Aave 28 квітня почав повернення коштів постраждалим від злому rsETH: DeFi United зібрала 132 тис. ETH ($305 млн), включно з 30 тис. ETH ($68,3 млн) від Джозефа Лубіна та Consensys. Засновник Curve Міхаіл Єгоров запропонував модель дисконтного викупу боргів. 4 травня нью-йоркський суд заблокував DAO Arbitrum у розблокуванні 30,8 тис. ETH ($71 млн) для компенсації Aave: позивачі зі старими заочними рішеннями проти КНДР стверджують, що заморожені кошти — майно, в якому Північна Корея має частку. В. о. генпрокурора Тодд Бланш 28 квітня заявив, що розробники, які не допомагають у злочинах, не несуть відповідальності — це переоцінка справ Tornado Cash і Samourai Wallet, заведених за Байдена. За даними Chainalysis, пов'язані з КНДР хакери у 2026 р. вкрали $577 млн — 76% усіх глобальних втрат проти 10% у 2020 р.

Регулятори трьох континентів синхронно звужують периметр стейблкоїнів. ЄС, Велика Британія, США та Бразилія протягом тижня перевизначили рамку стейблкоїнів і токенізованих активів. ЄС у 19-му пакеті санкцій заборонив роботу з російськими постачальниками послуг з віртуальними активами (VASP), рублевими стейблкоїнами та цифровим рублем — рублеві стейбли з капіталізацією $549 млн обслужили операції на $100 млрд. Управління з фінансового регулювання Великої Британії (FCA) 1 травня дозволило використовувати токенізовані фонди без нових правил. Coinbase 4 травня узгодила з Конгресом компроміс із Clarity Act: заборона дохідності «винятково за зберігання», дозвіл винагород з урахуванням балансу і строку володіння. Комісія з цінних паперів і бірж США (SEC), CFTC і Мінфін США протягом року визначать перелік дозволених видів діяльності. Банк Бразилії того ж дня заборонив фінтехам та eFX-провайдерам використовувати стейблкоїни в транскордонних розрахунках — норма набере чинності з жовтня 2026 р.

TradFi скуповує каркас крипти — від газової станції до інституційного каналу. Великі гравці купують інфраструктуру індустрії, а не токени. MoonPay 30 квітня придбала ізраїльського провайдера криптобезпеки Sodot за $100 млн в обмін на акції та запустила MoonPay Institutional на чолі з ексголовою CFTC Керолайн Фам. Майнер MARA 1 травня оголосив про купівлю Long Ridge за $1,5 млрд, включно з $785 млн боргу і кредитом від Barclays: газова станція 505 МВт в Огайо, зростання обчислювальної потужності до 2,2 ГВт. Meta 30 квітня запустила виплати авторам у USDC через Stripe у Колумбії та на Філіппінах і планує випустити власний стейблкоїн до кінця року — друга спроба після провалу Libra. Інституціонали будують фінансову систему з криптою всередині, не навпаки.

Сировинні

Газ

У понеділок червневі ф’ючерси на TTF зросли до $599,7 за тис. куб. м (+5,4% за тиждень), спотова ціна — до $595,8 (+4,9%). Фокус ринку залишається на ситуації в Ормузькій протоці.

Суперечливі сигнали з боку США та Ірану і відсутність прогресу в переговорах підтримують високу невизначеність щодо відновлення транзиту. Попри заяву США про початок операції з розблокування судноплавства, Іран заявляє про готовність застосовувати силу до суден, що заходять у протоку без дотримання його вимог. Це стримує очікування швидкої нормалізації та обмежує відновлення поставок.

Ризики з боку пропозиції залишаються підвищеними. Норвезькі поставки скоротилися через планові роботи — заявки становлять близько 282,6 млн куб. м на добу. Одночасно зменшуються обсяги російського експорту: постачання через «Турецький потік» у квітні впали до близько 41 млн куб. м на добу (–1,7% р/р і –25,5% до березня), або приблизно 1,23 млрд куб. м у місячному вимірі, що підкреслює обмеженість єдиного маршруту після зупинки інших напрямків.

Фундаментальні чинники частково стримують ринок. Очікується зниження попиту на газ у Європі на 120 ГВт·год/д у короткостроковій перспективі через потепління та зростання генерації з відновлюваних джерел енергії. Станом на 4 травня запаси газу в ПСГ ЄС становили 33,4% (≈34,9 млрд куб. м) проти 40,7% роком раніше. Чисте закачування — 2,0 млрд куб. м проти 1,3 млрд куб. м тижнем раніше. Зберігається занепокоєння щодо темпів наповнення сховищ перед наступною зимою.

Нафта

Липневі ф’ючерси на Brent зросли до $107,1 за барель (+0,6% за тиждень), спотова ціна — до $108,0 (+2,5%). Ринок залишається під впливом фізичного дефіциту доступних сортів через блокаду Ормузької протоки.

Логістичні обмеження спричинили вагомий дисбаланс у структурі пропозиції: азійські НПЗ змушені конкурувати за обмежені обсяги середньосірчистої нафти, пропонуючи премії до $20 за барель понад офіційні ціни. Зокрема, попит на сорт Upper Zakum з ОАЕ різко зріс, оскільки він забезпечує високий вихід дизельного та авіаційного пального, критично важливого для регіону.

Ринок реагує на геополітичну невизначеність перерозподілом потоків. Як і очікувалось, експорт сирої нафти зі США у травні зріс до рекордних 5,2 млн б/д (+30% від довоєнного рівня), а нафтова інфраструктура Мексиканської затоки працює на межі пропускної здатності. Порт Корпус-Крісті став ключовим хабом американського експорту, обслуговуючи до 50–60 супертанкерів на добу — переважно для азійських покупців, які втратили доступ до близькосхідної нафти.

Водночас структурні обмеження пропозиції зберігаються. Навіть попри рішення ОПЕК+ збільшити квоти видобутку в квітні приблизно на 206 тис. б/д, фактичний ефект залишається обмеженим, оскільки країни Перської затоки фізично не можуть наростити експорт через блокування ключових морських маршрутів. Додатковим фактором невизначеності став вихід ОАЕ з ОПЕК+, що послаблює координацію в межах картелю та потенційно знижує ефективність управління пропозицією.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю американська м’яка пшениця на CBOT зросла до $232,5/т (+3,4% за тиждень), оновивши максимум майже за два роки, травневі ф’ючерси — до $232,6 (+3,8%). Французька пшениця на MATIF з поставкою у травні становила $225,0/т (–1,9%).

Ціни на кукурудзу в США зросли: спот — до $189,1 (+4,5%), травневі ф’ючерси — до $184,4 (+3,1%). Соя подорожчала: спот — до $431 (+2,5%), ф’ючерси — до $439 (+2,6%).

Загалом зернові ринки зростають на тлі поєднання геополітичних ризиків, погодних факторів і перегляду виробничих прогнозів. Блокада Ормузької протоки та подорожчання енергоносіїв підвищують витрати на добрива й логістику, що підтримує котирування.

На ринку пшениці формується більш напружений баланс. У новому сезоні очікується скорочення виробництва: в Австралії — близько 29 млн т (–19% р/р), у Канаді — близько 36,2 млн т (–9,5% р/р). Додаткову підтримку ринку надають погодні ризики, зокрема посушливі умови на Великих рівнинах США. Водночас внутрішній попит у США дещо слабшає: обсяг переробки пшениці у І кварталі знизився до 6,05 млн т, що менше за торішній рівень приблизно на 1,9%.

Ринок кукурудзи підтримується стабільним попитом і активною переробкою. Використання кукурудзи для виробництва етанолу у березні становило близько 12,05 млн т, а сукупний обсяг переробки з початку сезону перевищує 81,9 млн т або +0,6% р/р. Додаткову роль відіграють міжнародні закупівлі, які підтримують глобальний попит. Водночас погодні ризики, включно з посухою та нестабільними опадами в ключових регіонах вирощування, залишаються ключовим фактором невизначеності для майбутнього врожаю.

Ринок сої зберігає відносно стриману рівновагу. Попит на переробку залишається високим: обсяг переробки сої в маркетинговому році у США зріс на 8,5% р/р і досяг близько 44,9 млн т. Водночас зовнішній попит виглядає слабшим, зокрема через скорочення імпорту сої в ЄС до 10,5 млн т (–10% р/р). Додаткову підтримку ринку забезпечує енергетичний фактор — зростання попиту на біопаливо та рослинні олії підсилює значення соєвого комплексу.

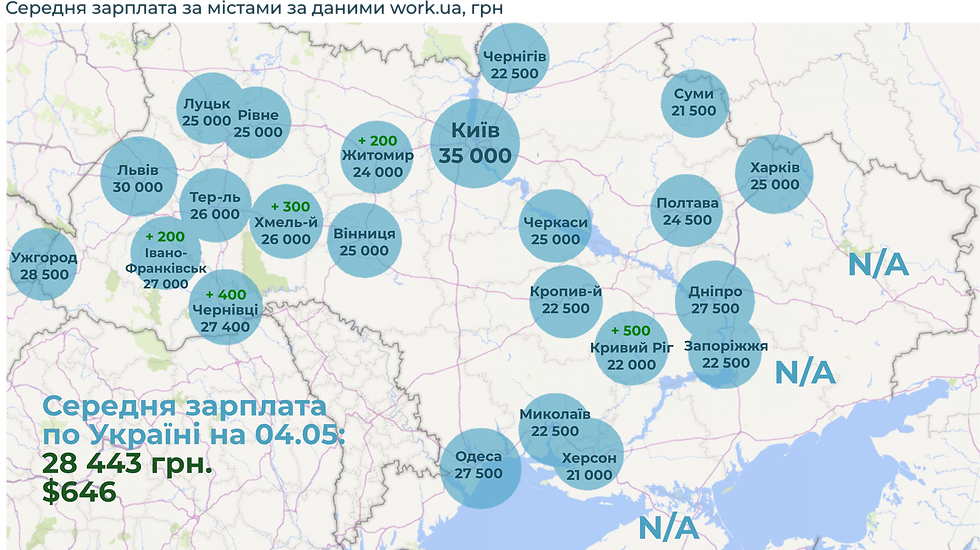

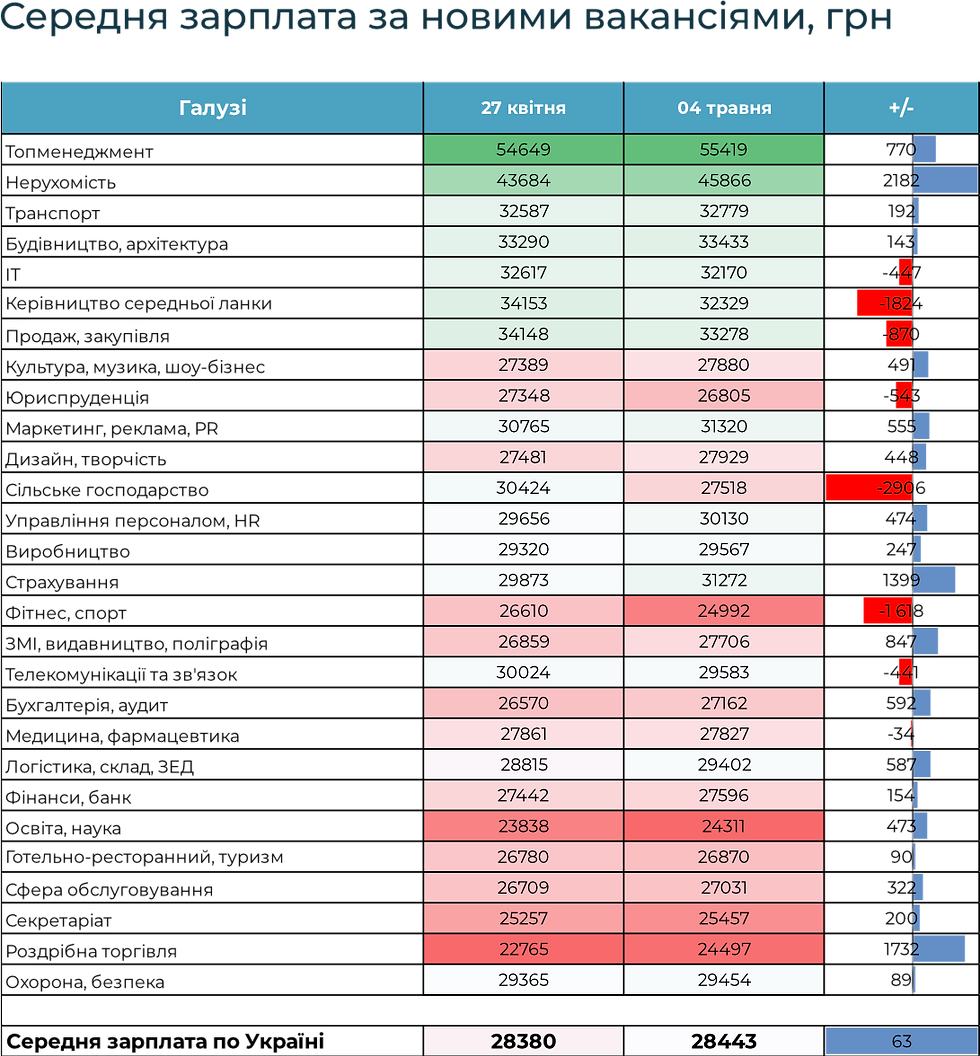

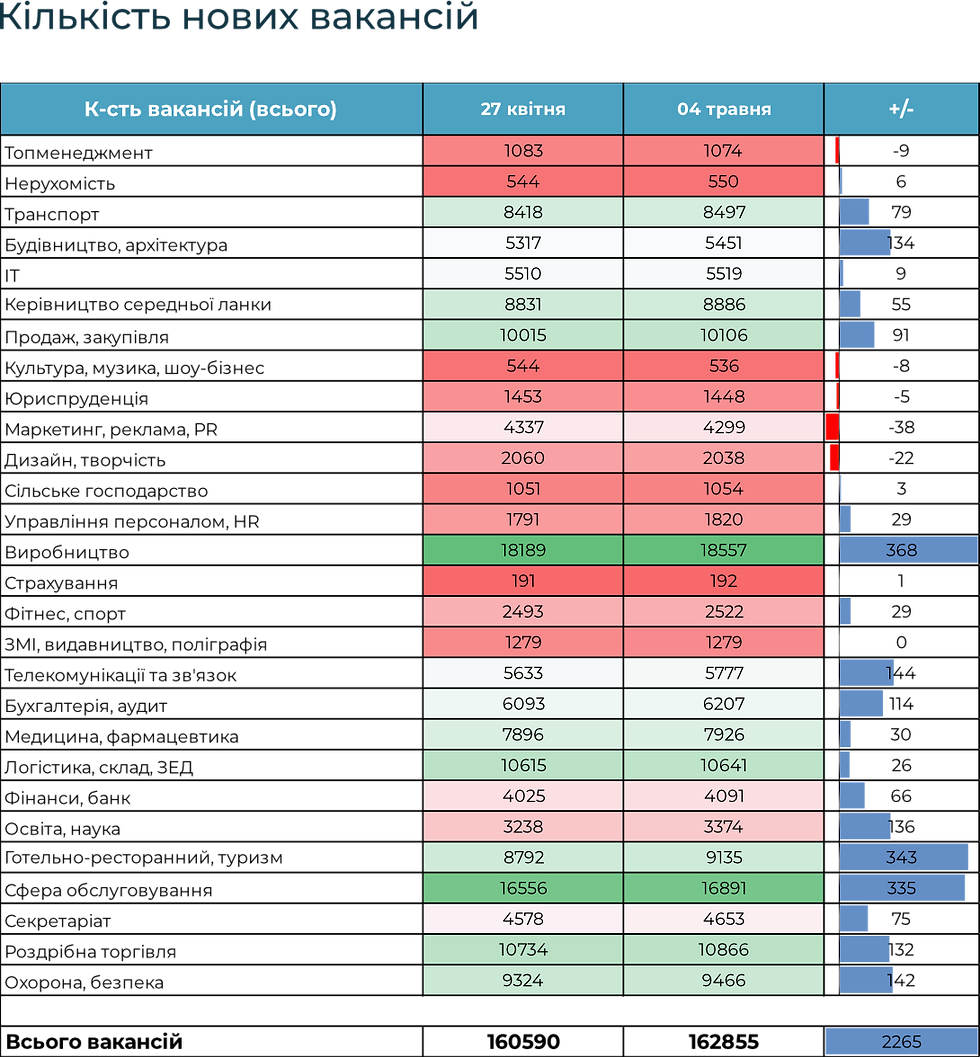

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі