Вплив потенційних заходів по валютній лібералізації на платіжний баланс 2023

- Ukraine Economic Outlook

- 16 июн. 2023 г.

- 3 мин. чтения

Обновлено: 2 июл. 2024 г.

У січні-травні 2023 року ми спостерігаємо стабілізацію та адаптацію нової воєнної структури платіжного балансу. Так, відтік валюти за операціями приватного сектору продовжує фінансуватися зовнішніми партнерами. Основні фактори, які формують відплив валюти у приватному секторі, залишаються без змін: зростання дефіциту торгового балансу, підтримка значних витрат українських біженців за кордоном та високий попит на готівкову валюту як форму заощаджень.

З початку війни Міністерству фінансів та Національному банку вдається заміщувати західним фінансуванням відтік валюти за іншими статтями платіжного балансу, незважаючи на падіння експорту, зростання імпорту (у т.ч. військових товарів), а також втечу капіталу. Індикатором успішності такої політики залишається стабільний запас резервів НБУ у розмірі $37,3 млрд, що приблизно відповідає 9 місяцям потреби у зовнішньому фінансуванні України.

Ми оцінюємо середньомісячні залучення у $4,2-4,3 млрд, що відповідає загальній сумі фінансування в $51 млрд у 2023 році. Таке зростання стало можливим насамперед за рахунок затвердження МВФ та G7 4-річного пакету підтримки України на загальну суму $115 млрд.

Водночас у січні-квітні за окремими статтями платіжного балансу спостерігалася певна нормалізація до довоєнного стану, а саме: з Q4 2022 бачимо стійке відновлення торговельних кредитів, наданих українським компаніям (окрім квітня 2023). Також було призупинено канали агресивного виведення капіталу з України – торговельні кредити (активи) (надані та непогашені українськими компаніями торговельні кредити, переважно зернові) та зловживання у імпорті послуг. В сукупності це дозволило призупинити відтік капіталу та підвищити здатність валютного ринку до самобалансування.

Водночас поточні монетарні умови та збереження високих воєнних ризиків все ще залишаються несприятливими для повернення до плаваючого курсоутворення. У корекції обмінного курсу аналогічно до липня 2022 року також немає необхідності.

Зважаючи на збереження значних воєнних ризиків протягом 2023 року та погіршення оцінки торгового балансу (переоцінки експорту в бік зменшення) на тлі високої ймовірності саботування або зриву РФ «зернової ініціативи», що різко знижує стійкість та рівень самобалансування валютного ринку в умовах плаваючого курсу, ми очікуємо, що НБУ з високою ймовірністю збереже політику фіксованого валютного курсу на рівні 36,57 UAH/USD протягом усього 2023 року.

За поточної ситуації як обсяг імпорту, так і обсяг експорту є нееластичними щодо курсу. Так, зростання курсу значно менше впливає на імпорт з огляду на істотну частку військового та критичного імпорту в його структурі, при цьому його позитивний вплив на експорт також значним чином обмежений з огляду на фізичне обмеження обсягу експорту (блокування портів), а не низьку його конкурентоспроможність.

Разом з тим в середині 2023 року може сформуватися політичний запит на девальвацію з боку експортерів як товарів (агропродукція, металургія), для яких зростає внутрішня собівартість через збільшення витрат на матеріали, так і послуг. Це може призвести до того, що з середини року НБУ почне поступово повертатися до плаваючого курсу. При цьому значним чином зміниться стратегія НБУ на валютному ринку. Так, на відміну від попередніх років, коли НБУ був великим гравцем на ринку і частково згладжував різкі коливання, щоб не допустити дестабілізуючих курсових стрибків, зараз НБУ ставатиме по суті єдиним маркет-мейкером, виходячи на ринок з однією пропозицією курсу протягом торгового дня, за якою і будуть задовольнятися заявки. При цьому зміна курсу регулятором буде незначною, щоб уникнути девальвації. З огляду на таку жорстку політику НБУ ми розраховуємо, що на ринковий курс впливатиме не загальне сальдо торгового балансу, як це було до того, а виключно різниця між негативним сальдо поточних операцій та інтервенціями. Відтак, при середньомісячних інтервенціях у розмірі -$2,9 млрд в другій половині року ми очікуємо, що за умови переходу до плаваючого валютного курсу відбудеться поступова девальвація до рівня 40,5-41,0 UAH/USD на кінець року, а середньорічний курс буде на рівні 38,1 UAH/USD.

Ми істотно переоцінили прогноз сальдо рахунку поточних операцій у 2023 році в бік покращення – з -$8,6 млрд до -$3,4 млрд, +$5,2 млрд порівняно з попереднім прогнозом (-1,9% ВВП). Основний чинник – це перегляд прогнозу балансу товарів і послуг (у базовому сценарії) на +$8 млрд. Так, було значно збільшено прогноз експорту товарів (+$3,1 млрд), причому прогноз обсягів імпорту товарів було також зменшено (-$3,2 млрд).

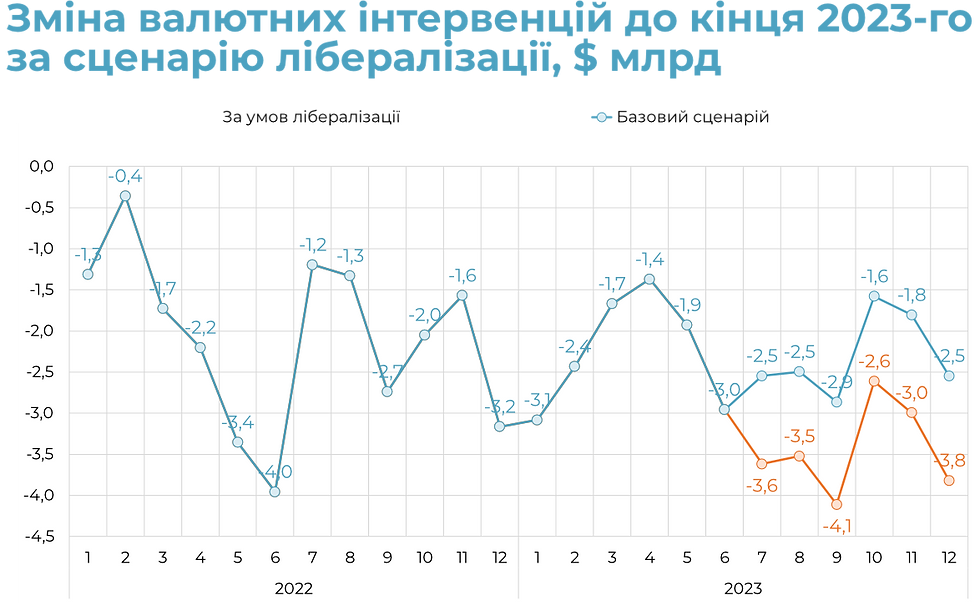

Відтак, сумарний негативний вплив на платіжний баланс від лібералізації знаходиться на рівні $10,8-$11,4 млрд за умови реалізації протягом 6 місяців 2023 року, для 12 місяців цей вплив знаходиться на рівні $14,1-$16,8 млрд.

Разом з тим реалізація зняття таких валютних обмежень не матиме істотного впливу на обмінний курс (за умови повернення його до плаваючого), оскільки ріст попиту на валюту буде компенсований інтервенціями, які за 6М 2023 року збільшаться на $7,7 млрд, відносно базового сценарію, що призведе до відповідного зменшення міжнародних резервів, які за умов лібералізації сягнуть $37,8 млрд.

Окрім того, ми можемо спостерігати, що уже в березні 2023 року резерви НБУ (31,9 млрд) дозволяли перейти до гнучкого режиму курсоутворення без обмеження на потоки капіталу, оскільки перевищили мінімально необхідний розмір для такого режиму. При цьому за умов валютної лібералізації в 2023 році їх рівень не зменшиться нижче рівня березня 2023.

Комментарии