Weekly+FX #207 — 16.09.2024

- Ukraine Economic Outlook

- 17 вер. 2024 р.

- Читати 10 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

США

Минулого тижня фондові ринки США продемонстрували значне відновлення після попереднього падіння, яке стало найгіршим з березня 2023 року. Індекс S&P 500 зміг відновитися завдяки зростанню акцій технологічних компаній. Акції NVIDIA особливо виділилися, після позитивного прогнозу щодо штучного інтелекту на конференції для інвесторів. Незважаючи на несприятливі економічні дані, зокрема підвищення базової інфляції на 0,3% (на 10 б.п. вище за консенсус), ринки змогли уникнути подальших втрат.

Інші позитивні економічні сигнали включали падіння ставок за іпотечними кредитами до найнижчого рівня з лютого 2023 року, що дещо полегшило ситуацію на ринку нерухомості. Доходність казначейських облігацій знизилася до річних мінімумів, що також підтримало ринок. Прогноз на майбутнє залишається невизначеним, оскільки ФРС готується до свого першого зниження ставок після періоду жорсткої монетарної політики.

Європа

Європейські фондові індекси також показали позитивні результати за тиждень. Пан-європейський індекс STOXX Europe 600 зріс на 1,4%, підкріплений рішенням Європейського центрального банку (ЄЦБ) знизити ставку ще на чверть відсотка. Важливими рушійними силами для європейських ринків були також зростання німецького індексу DAX на 2,17% і французького CAC 40 на 1,54%. Проте ринки все ще залишаються під тиском уповільнення економічного зростання та інфляційних ризиків у єврозоні.

ЄЦБ очікує, що зростання ВВП у 2024 році складе 0,8%, тоді як прогноз на 2025 рік трохи кращий — 1,3%. Однак ризики для інфляції зберігаються, особливо через високу інфляцію у сфері послуг.

Японія

Японські ринки показали змішану динаміку. Індекс Nikkei 225 зріс на 1,2%, тоді як індекс TOPIX знизився. Посилення єни проти долара США створило складнощі для японських експортерів, оскільки ринок очікує на подальші підвищення ставок Банком Японії. У той же час, перегляд даних щодо ВВП Японії за другий квартал показав, що економіка країни зросла на 2,9%, що нижче попередніх оцінок (3,1%).

Китай

Китайські ринки продовжують залишатися під тиском уповільнення економічного зростання. Індекси SSE Composite знизився на 1,5% на тлі слабких даних про інфляцію та побоювань щодо подальшого спаду ділової активності. Водночас, експорт Китаю в серпні перевищив очікування, продемонструвавши зростання на 8,7%.

Інші ключові ринки

В Угорщині зниження інфляції до 3,4% покращило загальний настрій на ринку, однак фіскальні ризики та слабкість національної валюти можуть обмежити подальше зниження ставок центральним банком. У Чехії інфляція залишається стабільною на рівні 2,2%, що призводить до поступового скорочення ставок.

Crypto Recap

Ключові криптовалюти закрилися різноспрямовано. Притоки до BTC відновилися, що спільно з очікуваннями щодо зниження ставки ФРС підігріло котирування. Однак інтерес інвесторів до ETH був набагато більш змазаним. За тиждень BTC виріс на 4,0%, ETH - лише на 0,7%, співвідношення цін ETH/BTC опустилося з 6% на початку року до 4%.

Засновник європейського криптофонду Cyber Capital звинуватив Tether у шахрайстві. Він акцентував увагу на відсутності прозорості та аудиту. Згідно з аудитом BDO Italia, USDT повністю забезпечений. Активи перевищують зобов'язання на $5,3 млрд. Tether заявила, що не співпрацює з топовими аудиторами тому, що «велика четвірка» не хоче ризикувати іншими клієнтами. Зазначимо, що на сайті Сyber Capital вказано прибутковість інвестиційного фонду A у -8% з початку року, при цьому ціна BTC за цей час зросла на 33%.

Circle перенесли штаб-квартиру з Бостона в Нью-Йорк (Freedom Tower). CEO Circle Джеремі Аллейр заявив, що перевагою Нью-Йорка є концентрація великих криптокомпаній і фахівців у сфері цифрових активів. Зі свого боку, блокчейн-детектив ZachXBT розкритикував Circle за повільність у заморожуванні гаманців, пов'язаних зі злочинцями. Він зазначив, що для блокування гаманців північнокорейського хакерського угруповання Lazarus знадобилося 4,5 місяця.

SEC визнали криптовалюти не цінними паперами в позові проти Binance. SEC стверджують, що термін «цінні папери» використовувався умовно. Вони не мали на увазі, що 10 токенів у позові дійсно є цінними паперами. Коли йдеться про «цінні папери криптоактивів». SEC мають на увазі не сам криптоактив, а набір контрактів, зобов'язань і домовленостей, пов'язаних із продажем активу. SEC заявили, що використовують цей термін для скорочення.

Вони зазначили, що завжди дотримувалися цієї позиції посилаючись на текст у справі проти Telegram. Однак агентство повідомило, що не буде використовувати це «скорочення» у справі проти Binance. SEC зазначили, що шкодують про плутанину.

Іспанський банк BBVA додав підтримку стейблкоїну USDC у Швейцарії. Інституційні та приватні клієнти банку можуть обмінювати, зберігати або автоматично конвертувати USDC в євро, долари або інші валюти. Клієнти дочірньої компанії BBVA в Туреччині крім USDC, можуть торгувати BTC, ETH, AVAX і Chiliz. BBVA вважають, що з 10 найбільших стейблкоїнів тільки USDC відповідає правилам MiCA. Вони зазначили, що резерви USDC зберігаються в регульованих фінансових установах зі щомісячною публікацією звіту від третьої сторони. Клієнти BBVA у Швейцарії з 2021 року можуть торгувати BTC і ETH. Капіталізація USDC - $35,1 млрд.

Транзакції конфіденційної криптовалюти Monero (XMR) можна відстежити. Chainalysis виклали відео на YouTube, де це детально розписали. Однак після публікації відео видалили. Відео записано в серпні 2023 року. Однак цим методом Chainalysis могли відстежувати XMR-транзакції з 2021. У 2020 Податкова служба США (IRS) проводила конкурс для розробки рішення, яке може відстежувати транзакції в мережі Monero. За підсумками конкурсу IRS вибрала Chainalysis і Integra FEC. У січні 2024 року Національне бюро розслідувань Фінляндії відстежило XMR, пов'язані з хакером Юліусом Ківімякі.

SEC у 2024 стягнули з криптокомпаній $4,7 млрд, у 30 разів більше, ніж у 2023. Найбільша з 11 стягнень, $4,47 млрд - це виплата Terraform Labs і їхнього екс-CEO До Квона. Кількість у 2023-му була вищою - 30 штрафів, за загальних зборів у $150,3 млн. Із 2020 до 2023 року середній розмір штрафу коливався від $5 млн до $35,2 млн. І зріс до $420 млн у 2024 році за рахунок високих зборів Terraform Labs. Водночас 46% штрафів, накладених із 2020 року, були нижчими за $1 млн. А 30% перебували в діапазоні від $1 млн до $10 млн.

Standard Chartered почнуть пропонувати послуги зі зберігання BTC і ETH в ОАЕ. Standard Chartered отримали відповідну ліцензію від Управління фінансових послуг Дубая (DFSA). Банк планує розширюватися на інші юрисдикції та інші криптовалюти. CEO Standard Chartered Білл Вінтерс заявив, що Standard Chartered переконані, що цифрові активи - це фундаментальний зсув у структурі фінансів.

Британія може визнати криптовалюти, NFT і RWA законною власністю. Законопроєкт внесли для розв'язання спорів про право власності: як під час розподілу активів у справах про розлучення, захисту від шахрайства та афер для фізичних осіб і компаній. З огляду на терміни парламентських канікул і сезону партійних конференцій, ухвалення законопроєкту може затягнутися на кілька місяців. Цифрові активи належатимуть до категорії «річ». Оскільки вони відрізняються від категорій «речі у володінні» (гроші, автомобілі) і «речі в обігу» (зобов'язання, акції).

SWIFT планують пов'язати традиційну фінансову інфраструктуру з токенізованими активами і CBDC. SWIFT заявили, що працюватимуть над проблемою сумісності старих і нових грошей. Вони планують запропонувати банкам інфраструктуру для доступу до приватних і публічних блокчейнів з боку традиційних фіатних коштів. Компанія також протестує багаторегістрові транзакції Delivery-versus-Payment (DvP) і Payment-versus-Payment (PvP). Це дасть змогу торгувати цінними паперами прямо в SWIFT.

Згідно з опитуванням Celent і BNY Mellon, 91% інституційних інвесторів зацікавлені в RWA. За оцінками Standard Chartered і Synpulse, ринок RWA зросте до $30 трлн до 2034 року.

Сировинні

Газ

В понеділок, жовтневі ф'ючерси на голландському хабі TTF зменшились до $406 / тис. куб. м. (-6,6% за тиждень). Ціна на спотовому ринку також впала – $407/ тис. куб. м. (-6% за тиждень). Ціни на газ у Європі продовжують знижуватись на тлі збереження теплої погоди та поступового завершення ремонтних робіт у Норвегії.

Так, цього тижня очікуються вищі середні температури в північно-західній Європі, коли постачання з Норвегії до Великої Британії також почало зростати. Газопровід Лангелед повністю відновив роботу після призупинення у зв'язку з ремонтними роботами. Інші об’єкти інфраструктури також будуть поступово повертатись в роботу протягом тижня.

Також відмітимо, що підприємства в Мексиканській затоці США готуються частково відновити виробництво, після зупинок через ураган Франсін.

Поряд з цим, станом на 16 вересня сховища були заповнені уже на 93,3% (~98,76 млрд м3) або +0,47 млрд м3 за тиждень. Відповідно, в умовах заповнених сховищ, маємо сильно обмежений попит для поповнення ПСГ, коли більша частина газу направляється на ринок.

Аналітики UBS очікують, що резервуари будуть заповнені на 50%-53% до кінця березня 2025 року за умов звичайної зими, тобто приблизно на 7% нижче за рівень цього року, але значно вище за середнє значення п'яти років (34%).

Нафта

В понеділок ціна листопадових контрактів Brent залишилась на рівні $71,9 за бар. (-0,04% за тиждень). Ціна на спотовому ринку частково відновилась до $71,6 за бар. (+0,8% за тиждень). Ціни на нафту залишаються під значним тиском зі сторони поганих економічних даних з Китаю.

Так, промислове виробництво і роздрібні продажі в КНР не виправдали очікувань ринку, тоді як безробіття зросло, а ціни на житло впали. Дані посилили побоювання, що сповільнення економічного зростання в найбільшому імпортері нафти у світі призведе до значного зниження попиту.

Поряд з цим, США значно підвищили тарифи на китайський імпорт, включно зі 100% митом на китайські електромобілі, 50% на сонячні елементи та 25% на сталь, алюміній, акумулятори для електромобілів і ключові мінерали, що додатково впливатиме на сповільнення економіки КНР.

Відповідно, побоювання з приводу Піднебесної призвели до того, що ОПЕК і МЕА знизили свої прогнози щодо зростання попиту на нафту в поточному році. При цьому агентства наголосили, що попит забезпечуватиметься шляхом інших країн Азії, особливо в Індії, оскільки в цій країні спостерігається стрімке економічне зростання.

Водночас послаблення долара в очікуванні зниження ставки ФРС в цю середу, а також ураган Франсін стали одними з основних факторів, що підтримали ціни.

Агросировинні

Пшениця, кукурудза та соя

Спотова ціна на м’яку пшеницю на Чиказькій товарній біржі зросла до 183 $/тонну (+3,7% за тиждень). Вересневі ф’ючерси на Паризькій товарній біржі (на борошномельну пшеницю MATIF (№ 2) також зросла до 243 $/тонну (+2,3% за тиждень).

Американська кукурудза продовжила відновлення на 1,1% за тиждень до 159 $/тонну (спот). Ціна на вересневі ф’ючерси Чорноморської кукурудзи фіксована на рівні 218,3$/тонну. Спотова ціна сої зменшилась на 5,1% до 409 $/тонну.

Ф'ючерси на пшеницю зросли на тлі зростання напруженості в Чорному морі після того, як РФ атакувала судно, що перевозило українську пшеницю в Єгипет. Поряд з цим, відбувається посилення посушливих умов для врожаю озимої пшениці в США, скорочення виробництва пшениці в Україні, РФ та ЄС. Урожай пшениці в ЄС оцінюють у 114,4 млн т за оцінками Strategie Grains, що на 10% нижче, ніж рік тому, і на 2,1 млн т нижче серпневого звіту.

Попри нещодавню посуху в кукурудзяному поясі, USDA зберігає агресивний оптимізм щодо врожайності кукурудзи та сої, що стримує відновлення цін, особливо в умовах значних перехідних запасів. В останньому звіті USDA скромно збільшив прогнозовану врожайність кукурудзи до 183,6 BPA (бушелів на акр) або 12,3 т/га і залишив врожайність сої без змін на рівні 52,3 BPA (3,5 т/га).

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Динаміка офіційного курсу

Протягом попереднього тижня гривня ослабла на 0,8% до 41,36 UAH/USD станом на 17 вересня (із 41,02 UAH/USD на 09.09). Відносно євро, гривня за цей період також ослабла на 1% до 46,01 UAH/EUR (із 45,56 UAH/EUR на 09.09).

Міжбанк

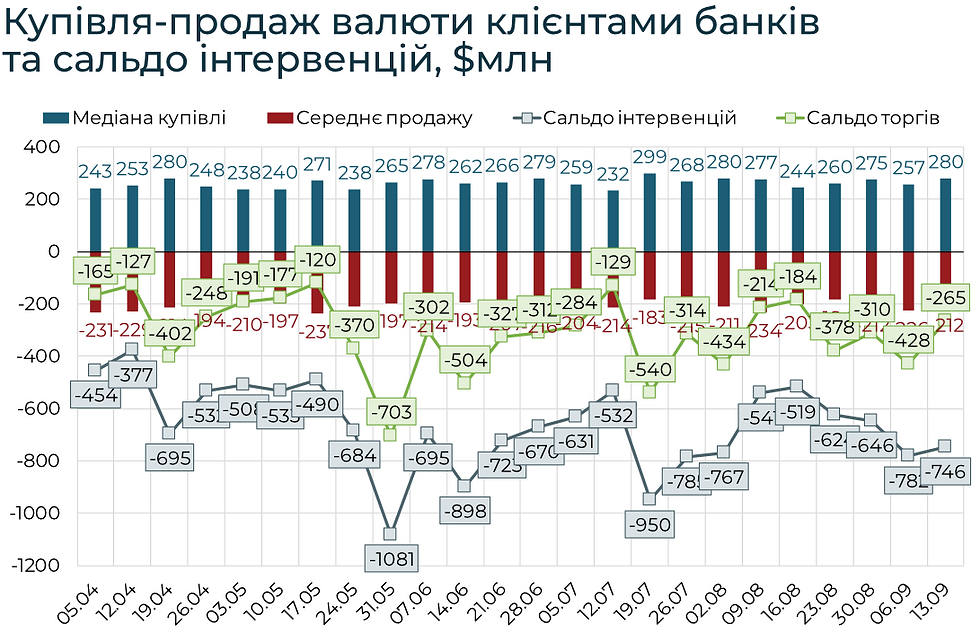

Протягом попереднього тижня на міжбанку курсовий тренд зазнав поступового розвороту. Так, протягом 9-10 вересня гривня коливалася в коридорі 41,10-41,15 UAH/USD, проте протягом 11-13 вересня відбувся її поступове ослаблення, яке стабілізувалося наприкінці тижня на рівні 41,35-41,38 UAH/USD. Не зважаючи на висхідний тренд, ситуація на ринку з боку імпортерів та експортерів залишалася стабільною – попит на валюту протягом 9-12 вересня складав $279 млн/добу ($268 млн/добу середньомісячний у серпні-вересні), тоді як пропозиція валюти перебувала на рівні $212 млн/добу ($206 млн/добу середньомісячна у серпні-вересні).

Не стабільність ринку, регулятор витратив понад $746 млн із резервів для покриття дефіциту на ринку ($782 млн і $646 млн в попередні 2 тижні). Відтак враховуючи стабільність попиту і пропозиції з боку клієнтів, основним джерелом додаткового попиту, що зумовив рух курсу виступали банки.

Що стосується понеділка, 16 вересня, то загалом тенденція попереднього тижня продовжилася, гривня поступово ослабла до 41,48-41,50 UAH/USD у другій половині дня. Таке ослаблення також відбулося на фоні публікації Проекту Закону про Державний бюджет на 2025 рік, згідно із яким передбачається подальше ослаблення обмінного курсу на 2025 рік до середньорічного рівня 44,97 (девальвація в 10,3%). Що стосується прогнозу на 2024 рік, то він залишився на рівні 40,77, разом з тим, для досягнення такого рівня, необхідно щоб середньомісячний курс за вересень-грудень 2024 року склав понад 43,25 UAH/USD. Разом з тим, ми очікуємо, що Нацбанк буде менш різким у девальваційній політиці (зважаючи на негативну реакцію як з боку додаткового попиту населення так і компаній при стрибку курсу у другій половині липня, що виразилося у значному збільшенні інтервенцій до понад $3,3 млрд). Відтак ми очікуємо, що регулятор, як протягом травня 2024 року обере ступінчатий перехід курсу в новий коридор в 42-43 UAH/USD до кінця року. При збереженні курсу в такому коридорі середньорічний курс складе 40,5 UAH/USD.

Щодо курсових очікувань у поточному періоді (середина вересня) ми вважаємо, що за рахунок надходжень міжнародного фінансування у серпні (що буде конвертовано в тому числі у оборонний та енергетичний імпорт) при додатковому попиті населення зумовленому девальваційними очікуваннями можливий вихід курсу за межі поточного коридору, відтак в короткостроковому періоді ми очікуємо коливань на рівні 41,0-41,8 UAH/USD.

Прогноз закладений у Проект Держбюджету 2025

З опублікованого тексту Проекту Держбюджету на 2025 рік, можна виділити кілька прогнозних показників, що стосуються валютного ринку. В першу чергу, до них відносяться курсові прогнози долара і євро. Так, згідно із прогнозом Мінекономіки, середньорічна девальвація для долара і євро у 2025 році складе 10,3%. Разом із тим, очікується паралельне зростання дефіциту валюти, за рахунок збільшення дефіциту торгового балансу (товари), який за оцінками в Проекті, повинен скласти $37,2 млрд (в 2024 році очікується $33,5 млрд).

Прогноз передбачає зростання як товарного експорту до $39,5 млрд (на 8,4%), так й імпорту до $76,7 млрд. Окрім того, експорт послуг зросте слабко до $17,8 млрд (на 4%).

З огляду на те що суттєве негативне сальдо торгового балансу залишається основним джерелом тиску на валютний ринок (а відтак й інтервенцій для його покриття), збільшення такого дефіциту поглибить тиск на регулятора у 2025 році, що за умови невизначеності із міжнародним фінансуванням може призвести до суттєвішої девальвації ніж прогнозовано.

Готівковий ринок

В умовах ослаблення гривні на міжбанку готівкова гривня рухалась паралельно – так відбулося зростання на 0,6% до 41,57-41,66 UAH/USD на 16.09 (із 41,32-41,38 UAH/USD на 09.09). Спред між офіційним і готівковим курсом залишився на рівні 0,6%.

Попит на валюту за попередній тиждень виріс – так чиста покупка населенням склала $223 млн (у порівнянні з $190 млн за 2-6 вересня). Разом з тим, в умовах негативних курсових очікувань, зумовлених новинними публікаціями, щодо курсу передбаченого Проектом бюджету при ослабленні гривні на міжбанку, ми очікуємо росту чистої покупки валюти населенням. Такий ріст відбудеться як за рахунок підвищення попиту на валюту, так і за рахунок зниження продажу в умовах невизначеності. Так, частина гравців повідомляє про зниження обсягів продажу валюти населенням протягом 14-16 вересня. Окрім того, ми очікуємо часткового зростання спреду між готівковим і офіційним курсом в поточному періоді, що може виникнути в умовах волатильності на міжбанку.

USDT

Станом на 16 вересня курс обміну готівкового долара в безготівковий USDT (Київ) становили 1,0293 для TRC20 та 1,0309 для ERC20. Курс обміну для TRC20 та ERC20 в готівковий долар склали 1,0147 та 1,0149 відповідно.

Євро

Євро протягом попереднього тижня виріс до 1,1132 USD/EUR (+0,89% з 1,1034 USD/EUR на 9 вересня). Укріплення євро, не зважаючи на зниження ставок в Єврозоні відбувалося переважно через ослаблення долара, та повторної переоцінки ринком можливості зменшення ставок ФРС на 50 б.п. Імпульсом зміни настроїв стали негативні дані ринку праці – обсяг нових робочих у несільськогосподарському секторі у серпні склав 142 тисячі (очікування 164 тисячі), при цьому переоцінка даних за липень показала ще суттєвіше зниження – 89 тисяч (попередня оцінка 114 тисяч, очікування 176 тисяч). На фоні таких даних ймовірність зниження на 50 б.п. зросла із 28% на 6 вересня до 68% на 16 вересня. Фактично засідання ФРС 17-18 вересня, і рішення по ставці 18 вересня призведуть до суттєвої волатильності пари протягом поточного тижня.

На внутрішньому готівковому ринку, євро укріпився на 0,7% до 46,11-46,29 UAH/EUR на 16.09 (із 45,78-45,94 UAH/EUR на 09.09). Враховуючи суттєву волатильність пари долар/євро протягом поточного тижня, спред між готівковим і офіційним євро як і спред між покупкою і продажем зросте.

Вас також може зацікавити:

Коментарі