Weekly+FX #182 — 25.03.2024

- Ukraine Economic Outlook

- 26 бер. 2024 р.

- Читати 11 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки закрились у позитивній території завдяки підтвердженню очікувань щодо монетарної політики. ФРС окрім сигналу щодо скорочення ставки у 2024-му, покращили прогноз зі зростання ВВП у 2024-2026 роках. Голова ФРС проговорив проблему перевищення інфляції, проти очікуваних темпів зниження, чим знизив побоювання інвесторів. Результати фондового ринку стають більш рівномірними, інвестори шукають додаткових дохідностей у сферах, які продемонстрували нижчі результати у 2023-му. При цьому мультиплікатори оцінки зростають до рекордних рівнів, що готує фундамент до «оздоровчої» корекції ринку.

Фокус. Цього тижня ФРС опублікує дані по ціновому індексу персональних витрат.

США

Монетарна політика. ФРС залишила облікову ставку незмінною на рівні 5,5%, як і очікувалось. Комітет по операціях на відкритому ринку (FOMC) підтвердив прогноз про 3 очікуванні зниження до кінця 2024-го — 4,75%. Ринок позитивно відреагував, адже інвестори побоювались перегляду планів ФРС на фоні повільнішого за очікування скорочення інфляції. Прогноз щодо ставки у 2025-му та 2026-му був збільшений на 25 б.п. до 3,9% та 3,1%. Проте інвестори не відреагували негативно — ключове, це те, що ФРС підтвердила свої плани розпочати скорочення ставок у 2024-му.

Голова ФРС Джером Павелл зазначив, що вони очікують, що інфляція продовжить знижуватись до 2%. Проте відмітив потенційні її підвищення на дорозі до цільового рівня. Довгостроковий прогноз по ставці від FOMC — 2,6%, що сильно відрізняється від політики ФРС після фінансової кризи 2008-2009 років. Тоді ФРС тримала ставку близькою до нуля з 2009-го по 2015-й.

Ділова активність. ФРС покращив прогноз зі зростання ВВП США. На 2024-й вони очікують +2,1% (на 70 б.п. вище за грудневий прогноз), на 2025-й — +2% (на 20 б.п. вище). У 2023-му ВВП зріс на 2,5%. Індекс випереджальних індикаторів, який демонструє найближчі перспективи економіки, вперше з лютого 2022-го перевищив 0 рівень, і склав +0,1%.

Ринок нерухомості. Продажі на вторинному ринку у лютому зросли в обсягах найшвидшими темпами з лютого 2023-го — +9,5% (м-м), проти очікуваного скорочення на 1,3%. Проте продажі нового житла скоротились на 0,3% (м-м), проти очікуваного зростання. Обсяги будівництва зросли на 10,7% (м-м), найшвидшими темпами з середини 2023-го. Скорочення продажів нового житла можна пояснити очікуваннями зниження іпотечної ставки через скорочення облікових, та очікування насичення ринку на фоні рекордних темпів будівництва.

Акції. За останній тиждень індекс широкого ринку S&P500 зріс на 1,4%, NASDAQ-100 (виключені фінансові компанії) — підвищився на 1,4%, Dow Jones (30 найбільших компаній) — на 1,6%. Після абсолютного лідерства технологічного сектору у 2023-му, результати секторів вирівнюються у 2024-му. 10 секторів демонструють позитивні результати з початку року, окрім нерухомості (-4,4%). Кількість компаній з S&P500, які перевищують 200-денну ковзну середньої ціни акцій — перевищило 80%. Історично — позитивний сигнал щодо майбутніх результатів. Проте мультиплікатор P/E (співвідношення ціни акцій до чистих прибутків) за останні 12 місяців — 23x, рекордне значення з 2000-го. Високі мультиплікатори роблять акції вразливими до зниження очікувань компаній, або гірші за консенсус квартальні результати.

Інвестиційний банк Oppenheimer підвищив прогноз по S&P500 на кінець року з 5200 до 5500 пунктів.

Згідно з непідтвердженими даними, Apple (-8% YTD) спілкується з Google (+8,3%), щодо залучення їх AI моделей (Gemini) до iPhone. Apple також раніше зв’язувалась з OpenAI. У січні Samsung презентували смартфони з функціями на основі штучного інтелекту на базі Gemini.

Облігації. Дохідності облігацій знизились на фоні рішення ФРС залишити ставку незмінною, та підтвердження прогнозів щодо 3 кроків по 25 б.п. у цьому році. Так, дохідність 10Y державних паперів впала за тиждень на 11 б.п. до 4,23%. ФРС продовжує знижувати баланс облігацій. Голова ФРС Джером Павелл не заявив про конкретні темпи або дати щодо балансу облігацій ФРС, проте сказав, що темпи QT можуть скоро знизитись. Баланс ФРС з рекордних $9 трлн у квітні 2022-го, знизився до $7,5 трлн. ФРС не рефінансувала близько $95 млрд / щомісячно, не продаючи їх на ринку, а чекаючи погашення.

Один із ризиків для ринку облігацій, який може призвести до зростання вартості запозичень — обсяги розміщень. З початку року корпоративних облігацій інвестиційного рейтингу компанії розмістили на +$500 млрд, що є абсолютним рекордом за історію, та проти ~$400 млрд у 2021-2022 роках. У лютому обсяги розміщень склали $172 млрд, що на $21 млрд більше, ніж торік. Проте все ще нижче за рекордний місяць в історії — квітень 2020-го ($285 млрд).

Crypto Recap

Ключові криптовалюти закрилися в нейтральній зоні. Уперше за 2 місяці було зафіксовано тижневий відтік із криптопродуктів — -$942 млн, після припливу в $2,9 і $2,7 млрд на минулих тижнях. Увага інвесторів прикута до потенційного схвалення спотових ETF на Ethereum. Заявки на них подали, зокрема Franklin Templeton, BlackRock, Fidelity, Ark Invest і 21Shares, Grayscale і VanEck.

Швейцарська некомерційна організація Ethereum Foundation отримала конфіденційний запит від неназваного держоргану. За даними Fortune, це може бути SEC у рамках розслідування, чи є Ethereum товаром або цінним папером. Щобільше неназвані американські компанії отримали повістки до суду з питання класифікації Ethereum. Аналітики Bloomberg знизили оцінку шансу схвалення ETF у травні до 30% з 60-70%, аналітики JP Morgan оцінюють шанс у 50%.

BTC знизився на 0,6%, Ethereum — на 1,9%. Попри регіональні проблеми у Binance — BNB подорожчала за тиждень на 4,4%. З 18 березня до 22-го було зафіксовано відтоки зі спотових BTC-ETF, при цьому тільки 2 фонди (GBTC і BTCO) зафіксували негативні результати.

Україна. У схваленому плані Ukraine Facility для отримання фінансової допомоги від ЄС зазначено вимоги щодо впровадження крипторегуляцій. План передбачає, що обов'язковим є ухвалення поправок до Податкового кодексу, який гальмує ухвалення закону "Про віртуальні активи" від 17 лютого 2022-го. Запропоновані зміни мають бути впроваджені до Q4 2025.

BlackRock. BlackRock подала заявку на спільний інвестиційний фонд із компанією з токенізації активів реального світу Securitize. Глава BlackRock, Лоренс Фінк, у січні 2024-го підтримав схвалення спотових ETH-ETF і назвав це наступним кроком до токенізації реальних активів. На блокчейн-гаманець Secutize було переведено близько $100 млн в USDC, що може бути початковою інвестицією для фонду.

Binance. Колишній глава Binance, CZ, запустив некомерційний освітній проєкт giggleacademy.com. Проєкт у гейміфікованому форматі надає безплатну освіту для 1-12 класів. Раніше CZ визнав провину у справі щодо відмивання коштів. Зараз він перебуває у США до судового розгляду, який відбудеться у квітні 2024-го.

Комісія з телекомунікацій Філіппін схвалила запит Комісії з цінних паперів і бірж Філіппін (SEC) про блокування вебсайтів Binance. Нігерія почала розслідування проти Binance у справі про ухилення від сплати податків.

CommEX, яка купила бізнес Binance у рф 27 вересня, заявила, що закриває майданчик до 10 травня 2024-го. Причина: "ретельний аналіз поточної ситуації та перегляд стратегічних планів". Після цього, Binance виступила із заявою, що шукає нового покупця. Додали, що CommEx не виконала умови угоди, про яку було заявлено 27 вересня, і тому бізнес де-юре не був проданий. За кілька годин стало відомо, що до санкційного SDN списку додали кілька криптокомпаній із РФ: bitpapa.com, Aromaiz, Web3Tech, фінтех-компанію "Лайтхаус".

У ЄС НЕ заборонили анонімні криптогаманці. Поправки зачіпають фінансові інституції та провайдерів послуг, пов'язаних із цифровими активами (біржі, брокери) у рамках MiCa регуляцій: їм заборонено створювати гаманці для зберігання анонімних монет (біржі вже ділять анонімні монети, як Monero), як і гаманці для анонімних користувачів; вони зобов'язані проводити додаткові KYC/AML процедури для платежів понад 1000 євро. З фінальної версії прибрали заборону на платежі з некастодіальних гаманців понад 1000 євро, як і пропозицію додати NFT, DeFi, DAO платформи в рамки AML регуляцій. Принагідно було заборонено готівкові платежі понад 10 тис. євро, і анонімні транзакції понад 3 тис. євро. Окремі країни можуть впроваджувати нижчі ліміти. Поправки мають бути схвалені на засіданні Європарламенту, і в раді ЄС, попередньо у квітні. Наберуть чинності вони через три роки - до літа 2027-го.

Литва. Литовський банк Meld запустить послуги для роздрібних клієнтів за токенізованими активами. Ліцензований на операції з криптоактивами в Литві, Meld підписав меморандум із криптоплатформою Swarm (ліцензія в Німеччині), яка в грудні запустила послуги з торгівлі токенізованими активами. Meld запустить послуги з кредитування для роздрібних клієнтів, які в заставу хочуть надати токенізовані активи. Представник Swarm навів приклад, коли клієнт купує BTC, залишаючи в заставу токенізовані акції компаній. Також у платформу буде інтегрована можливість токенізації активів. На ранній доступ до послуг Meld записалися 75 тис. користувачів.

Індія. Криптобіржа OKX припиняє діяльність в Індії. Біржа запросила користувачів закрити рахунки (вивести кошти) до 30 квітня. У грудні 2023 року Індія розпочала блокування URL дев'яти бірж, які не отримали ліцензію: Binance, KuCoin, Huobi, Kraken, Gate.io, Bittrex, Bitstamp, MEXC Global і Bitfinex. Звинувачення регулятора — незаконна діяльність і порушення AML законів. Після блокування вебадреси у січні, OKX змінила процес реєстрації — додавши KYC процедури. 15 березня Міністр фінансів Індії заявив, що вони не можуть ставитися до криптовалюти, як до фіатних коштів, тому держава зобов'язана надати чіткі регуляторні рамки.

Binance обговорює з Індією відновлення діяльності: зволікання стосується рамок обумовлених AML правил.

Сировинні

Газ

В понеділок, квітневі ф'ючерси на голландському хабі TTF подорожчали до $342 / тис. куб. м. (+1% за тиждень). Ціна на споті зросла до $342 / тис. куб. м. (+0,5% за тиждень). Збереження високого рівня цін на газ у Європі пов'язане з поглибленням геополітичної напруженості у регіоні, що виникла внаслідок посилення військових дій між Збройними силами України та Російською Федерацією, зокрема через зростання атак на енергетичні об'єкти обох сторін.

Поряд з цим відмітимо, що минулого тижня оператор експортного заводу Freeport LNG в США заявив, що установку для зрідження Train 2 зупинено, а установку Train 1 буде відключено найближчим часом. Очікується, що інспекції та подальші ремонти на обох установках буде завершено до травня. В результаті на ринку зберігатиметься скорочення пропозиції СПГ на близько 1,2 млрд м3/міс.

Останні довгострокові метеопрогнози вказують на те, що температура повітря у квітні очікується в межах сезонної норми після кількох холодних днів наприкінці березня, що частково підтримуватиме ціни на цьому тижні, через збільшення попиту на опалення.

Станом на 23 березня сховища заповнені на 59,2% (~62,4 млрд м3) або -0,5 млрд м3 за тиждень проти -1,1 млрд м3 тижнем раніше. Відмітимо, що зважаючи на сприятливі погодні умови та очікуваного завершення опалювального сезону в середині квітня, Європа може закінчити цю зиму з рекордними 60 млрд м3 запасами газу, що з впевненістю штовхатиме ціни значно нижче поточного рівня.

Нафта

В понеділок ціна травневих контрактів Brent залишилась на рівні $85,8 за бар. (-0,1% за тиждень). Ціни на спотовому ринку також сталі – $85,4 за бар. (+0,2% за тиждень). Високий ціновий рівень нафти зберігається на фоні подій минулого тижня, зокрема через інтенсифікацію військових дій Збройних сил України проти нафтопереробних заводів Російської Федерації, а також внаслідок опублікованих даних про зниження запасів нафтопродуктів у США.

Проте, наприкінці минулого тижня вартість нафти частково впала на тлі оголошення про плани Сполучених Штатів внести до Організації Об'єднаних Націй резолюцію про негайне припинення вогню у Газі на період Рамадану. Це своєю чергою могло б частково розрядити ситуацію в регіоні та розпочати поступове відновлення логістики в Червоному морі. Проте РФ та Китай відразу наклали вето, що додатково підсилило ціни в контексті відсутності нових орієнтирів припинення війни в "чутливому регіоні".

Залізна руда

Квітневі ф’ючерси на залізну руду CFR China 62% відновились до 108,6$/тону (+8,3% за тиждень). На ринку металургії спостерігаємо 3,7% та 2,7% ріст цін на турецьку арматуру та китайську сталь ($590 та $530 за тону відповідно). Ціна американської сталі зросла до $895/ тону (+3,1% за тиждень).

Ціни на залізну руду відновились, після того, як середньодобовий випуск чавуну в Китаї збільшився на 0,3% порівняно з минулим тижнем до 2,21 млн т станом на 22 березня, тим самим розвернувши чотиритижневий спадний тренд. Поряд з цим рентабельність зросла до 22,94% з 21,21%, що стимулюватиме все більше заводів, що все ще знаходяться на технічному обслуговуванні, до відновлення виробництва у квітні.

Поряд з цим, міжнародне рейтингове агентство Fitch Ratings оголосило про підвищення прогнозу цін на залізну руду у 2024-26 роки. Агентство збільшило свої припущення за цінами на руду до $105/т із $80/т у 2024 р., до $90/т із $80/т у 2025 р. і до $85/т із $75/т у 2026 р., що відображає операційні проблеми багатьох великих виробників через недостатній рівень інвестування з 2020 року.

Це стримує їхню здатність нарощувати видобуток до планованих обсягів, що обмежує пропозицію. Поряд з цим посилення санкцій додатково обмежує експортний потенціал РФ, коли військові дії обмежують експортний потенціал України.

Китай – найбіліший імпортер залізної руди та виробник сталі у світі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Динаміка офіційного курсу

Офіційний курс гривні відносно долара США протягом 18-26 березня виріс з 38,80 UAH/USD (на 18.03) до 39,23 UAH/USD (на 26.03). Курс євро виріс із 42,25 UAH/EUR (на 18.03) до 42,49 UAH/EUR (на 26.03). Так, за останні два тижні гривня втратила близько 2,9% відносно долара та 1,9% відносно євро.

Міжбанк

18-22 березня гривня перебувала у коридорі 38,9-39,2 UAH/USD. Нагадаємо, після стрімкого зростання курсу у понеділок-вівторок з 38,80 до 39,13 UAH/USD вже у наступні два дні спостерігалась корекція до 38,98 UAH/USD. В перші години торгів у п’ятницю / купівля продаж знизились до локального мінімуму – 38,8-39,9 UAH/USD. Однак з другої половини дня курс відновив зростання.

25-26 березня курс продовжив зростання. 25 березня (понеділок) міжбанк закрився на позначці 39,3 UAH/USD. 26.03 (вівторок) курс на міжбанку поступово знижувався із 39,4 UAH/USD до 39,2 UAH/USD. Сьогодні торги закрились на рівні 39,12 / 39,20 UAH/USD (купівля / продаж).

На відміну від першої половини березня, коли на ринку спостерігався баланс між пропозицією та попитом з боку клієнтів ($236 млн/добу та $226 млн на добу відповідно), протягом 18-22 березня спостерігався значне превалювання попиту на ринку.

Так, середній продаж валюти клієнтами склав $205 млн/добу, тоді як купівля зросла до $290 млн/добу. Тобто, на відміну від першої половини березня, коли основою дисбалансу був попит банків на валюту, головним драйвером впливу на ринок наразі виступає попит клієнтів.

В результаті росту попиту з боку імпортерів, чистий обсяг інтервенцій 18-22 березня зріс до $680 млн (порівняно із $263 млн та $134 млн у попередні два тижні). На відміну від 25 березня, коли НБУ діяв на ринку менш активно, протягом 26 березня Нацбанк «розвернув» курс активним продажом валюти в другій половині торгового дня.

Основними факторами впливу на ринок є:

— Суттєві надходження від міжнародних партнерів у 2-й половині березня. Так, 20 березня Україна отримала транш від Євросоюзу в розмірі €4,5 млрд, в рамках програми Ukraine Facility. Окрім того, 26 березня було отримано $880 млн від МВФ в рамках третього перегляду програми розширеного фінансування. Динаміку курсу в лютому, в значній мірі, зумовлювала невизначеність щодо міжнародної допомоги. Проте в першій половині березня однією з причин, що спонукали НБУ скорочувати інтервенції, поступово девальвуючи гривню, могло бути прагнення збільшити гривневі надходження до бюджету в результаті конвертації планової міжнародної допомоги за більш високим курсом.

— Ріст попиту на валюту з боку імпортерів. Так, частина аналітиків зазначає, що такий ріст пов’язаний зі збільшенням, зокрема, оборонних закупівель. Окрім того, суттєве міжнародне фінансування в березні дозволило держсектору «закрити» імпортні контракти.

Виходячи з попередніх дій НБУ, в умовах суттєвого дисбалансу в сторону попиту при значному міжнародному фінансуванні, ми очікуємо, що регулятор в короткостроковому періоді (до кінця березня) стримуватиме курс в коридорі 38,5-39,5 UAH/USD. Також, оскільки плановане фінансування у березні було залучено (за вигіднішим курсом для поповнення бюджету), регулятор більш активно здійснюватиме інтервенції на ринку, зменшуючи негативні очікування з боку бізнесу і населення. При збалансуванні ринку (зменшенні попиту на валюту), враховуючи «зубчату» динаміку курсу з початку року, цілком ймовірним залишається короткотривале повернення гривні в коридор 38,5-39,0 UAH/USD на початку квітня (якщо очікування банків не виправдаються та населення продовжить надавати перевагу гривневим активам, відносно готівкової валюти).

В цілому ж, гривня знаходиться на тренді поступової девальвації в 2024 році. Відмітимо, що оновлений консенсус прогноз від Focus Economics (березень 2024) передбачає рух до 40,15 UAH/USD на кінець року та 38,97 UAH/USD в середньому за рік.

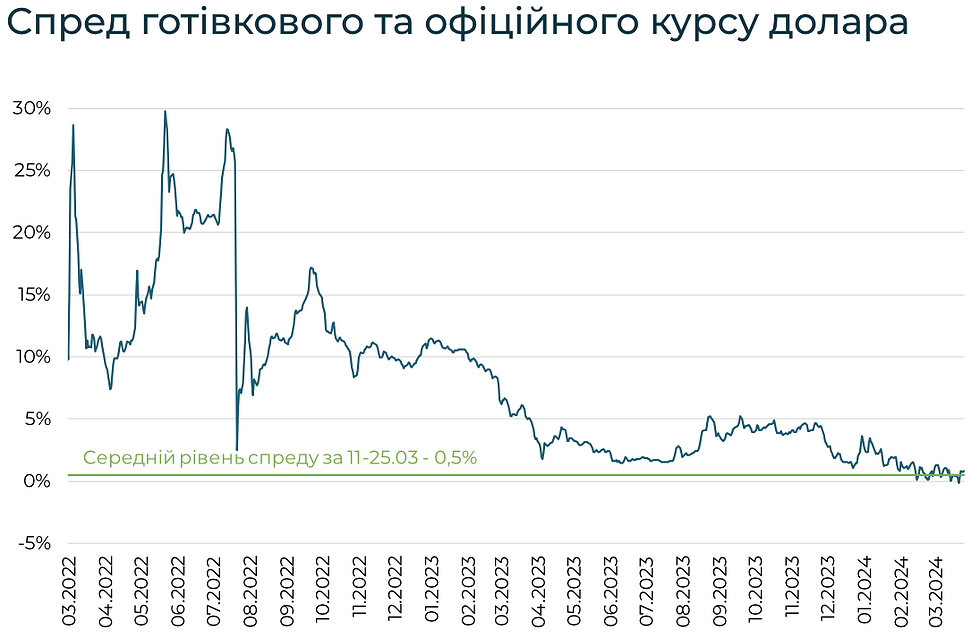

Готівковий ринок

На готівковому ринку гривня за 19-25 березня спостерігалась менша активність ніж на міжбанку. Так, гривня ослабла на 0,7%, або на 30 копійок, із 38,88-39,00 UAH/USD на 18 березня до 39,16-39,30 UAH/USD на 25 березня (середньодобовий). Протягом 26 березня динаміка готівкового ринку залежала в основному від міжбанку. Так, в першій половині дня курс на міжбанку був вищим за готівковий курс, і тільки в середині дня готівковий курс (39,37-39,50 UAH/USD) перевищив міжбанківський (+5к.), а на кінець дня курс опустився синхронно з міжбанком до 39,25-39,36 UAH/USD, а середньодобовий становив 39,29-39,42 UAH/USD.

З огляду на слабке реагування готівкового курсу на міжбанк, а також в з огляду на те що спред між офіційним і готівковим курсом в останні 2 тижні не перевищував 0,5% за умов суттєвої девальвації, можна зробити висновок про вичерпання попиту на готівкову валюту серед населення та бізнесу та ревальваційні очікування. Так, попит на валюту протягом останніх двох тижнів знаходився на рівні до $79 млн/добу (тоді як попит в лютому-першій декаді березня перебував на середньому рівні в $88 млн/добу). За цих умов при стабільності курсу на міжбанку, ми очікуємо збереження низьких рівнів спреду (0,5-1%) між готівковим та офіційним курсом до кінця місяця, яке може зрости на початку квітня через сезонні чинники (конвертація населенням заробітних плат).

Безготівковий сегмент (населення, в межах дозволених лімітів)

Середній курс безготівкового продажу валюти за період 18-26 березня виріс на 20к. Так, курс за конвертаційними депозитами з урахуванням комісій станом на кінець 26 березня становив 39,55 UAH/USD, а середній курс продажу валюти (в ліміті 50 тис. грн) знаходився на рівні 39,50 UAH/USD (39,70 UAH/USD з урахуванням комісій). Попит на безготівкову валюту, в умовах перевищення безготівкового курсу відносно готівкового протягом останніх двох тижнів, залишається слабким. Так, населення протягом 11-22 березня купило всього $134 млн на безготівковому ринку, при чому продало $147 млн.

USDT

Станом на 26 березня (кінець доби) курс обміну готівкового долара в безготівковий USDT (Київ) суттєво зріс до 1,044 (+0,016) для TRC20 та до 1,042 (+0,013) для ERC20. Курс обміну для TRC20 та ERC20 в готівковий долар виріс до 1,02 (+0,009).

Євро

Євро незначним чином ослаб відносно долара протягом минулого тижня до 1,0838 USD/EUR (-0,3% в порівнянні з 1,0871 на 18 березня). На внутрішньому готівковому ринку євро укріпився меншою мірою ніж готівковий долар (на 0,3%), із 42,55-42,73 UAH/EUR на 18 березня до 42,67-42,89 UAH/EUR на 25 березня. Разом з тим, на кінець доби 26 березня готівковий курс євро досяг 42,81-43,01 UAH/EUR.

Коментарі