Weekly+FX #179 — 04.03.2024

- Ukraine Economic Outlook

- 5 бер. 2024 р.

- Читати 10 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки закрились у зеленій зоні. Попри обережні оцінки результатів боротьби з інфляцією від голів ЦБ, — ЄС, США, Японія демонструють значення інфляції, які не перевищують 4% річних. Початок року для американських індексів виявився позитивним, що згідно з історичною динамікою закладає високу ймовірність подальшого зростання до кінця року. Економіка США демонструє сигнали скорочення активності. Але наразі ці сигнали інвестори можуть оцінювати позитивно, адже саме стійкість економіки випереджує ФРС від скорочення облікових ставок.

Фокус. Наступного тижня увага інвесторів буде прикована до результатів ринка праці: нові робочі місця, та статистика по зайнятості.

США

Ділова активність. Обсяги замовлень товарів довготривалого вжитку (3+ років) у січні впали на 6,1% (м-м). Це рекордно високі темпи падіння з ковідного 2020-го. Обсяги замовлень невоєнних капітальних товарів впали на 19,4%. Індекс ділової активності (PMI) від ISM для виробничого сектору у лютому склав 47,8 (нижче 50 – скорочення активності), проти очікуваних 49,5 та 49,1 у січні. Останній позитивний результат по індексу був зафіксований у жовтні 2022-го, це найдовше безперервне скорочення з 2021-го.

Обсяги продажів нового житла зросли у січні на 1,5% (м-м), проти очікуваних +3,0%. Проте перевершили очікування — ціни нерухомості. Так, згідно з індексом цін S&P/CS Composite (20 міст), вони зросли у грудні на 6,1% (р-р). Стабільними залишаються обсяги виданих дозволів на будівництво — 1,49 млн у січні, на 1,3% вище за очікування.

Інфляція. Ціновий індекс витрат на особисте споживання (PCE) у січні склав, як і очікувалось, 2,4% (р-р), на 20 б.п. нижче рівня грудня 2023-го. При цьому базовий PCE (без харчів та енергоресурсів) скоротився на 10 б.п. до 2,8% (р-р), але все ще залишається на 80 б.п. вище таргету ФРС.

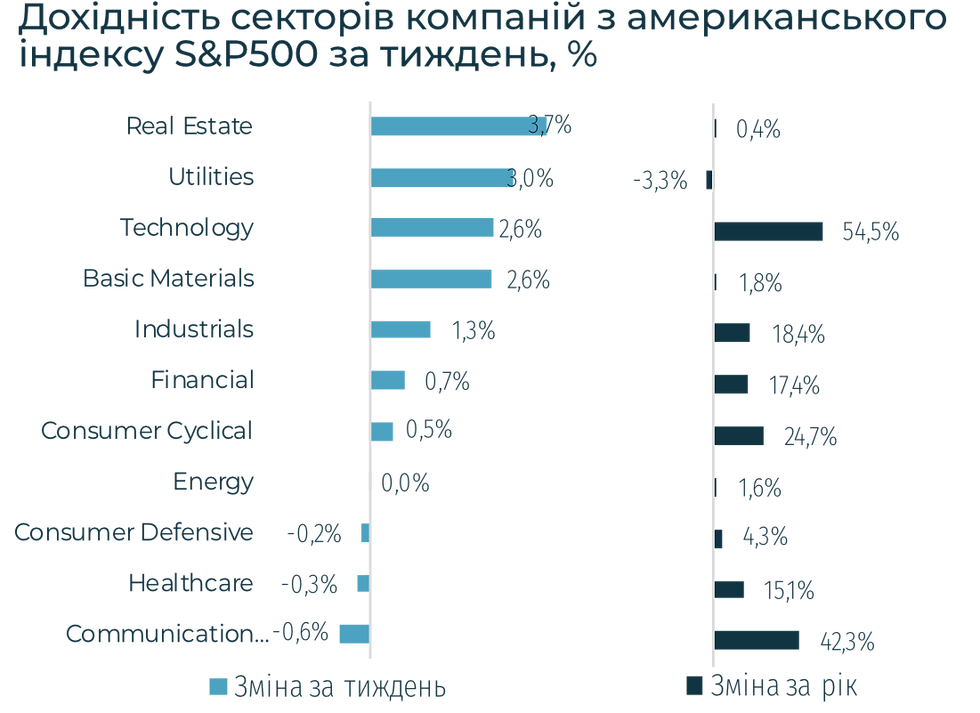

Акції. S&P500 зріс у лютому на 5,2%, позитивний результат продемонстрували усі 11 секторів. Зростання продовжилось 4-й місяць поспіль, історично S&P500 зростає ще на 11% за наступні 12 місяців після такого результату. Щобільше, після позитивних січня та лютого (з 1936) у 91% випадків S&P500 закриває рік у позитивній зоні. Викупи акцій зросли (згідно зі звітами 91% S&P500) у Q4 2023 на 20% (кв-кв) до $205 млрд. Зростання у річній динаміці склало 8,5% (р-р), перший позитивний результат з Q2 2022.

За останній тиждень індекс широкого ринку S&P500 зріс на 1,0%, NASDAQ-100 (виключені фінансові компанії) — підвищився на 1,4%, Dow Jones (30 найбільших компаній) — на 0,04%.

Облігації. Дохідності облігацій знизились в результаті підтвердження консенсусу по PCE та сигналів про сповільнення ділової активності. Так, дохідність 10Y паперів впала з 4,3% до 4,22%. Попри зниження попиту на розміщення державних паперів — дохідність знизилась. При цьому корпоративні спреди залишаються біля рекордно низьких рівнів (різниця між ставками по «безризиковим» трежеріс та корпоративними паперами). З початку року корпоративні емітенти розмістили боргових інструментів на $400 млрд.

Європа

Європейський STOXX600 залишився незмінним на фоні погіршення економічних очікувань. Так, інфляція у лютому склала 2,6% (р-р), проти 2,8% у січні. Базова інфляція склала 3,1%, що на 20 б.п. вище за очікування. Індекс ділової активності у виробничому секторі за лютий склав 46,5, на 0,1 нижче рівня січня. Останній позитивний результат був зафіксований у червні 2022-го.

Японія

Японський індекс Nikkei225 зріс на 2,2% за тиждень, та на 19,8% з початку року. Інфляція у січні в Японії знизилась до 2% (р-р), з 2,3% у грудні. Проте голова ЦБ заявив, що ще рано робити висновок про стійкість поточного рівня інфляції.

Китай

Китайський SSE Composite зріс на 1,1%, проте ділова активність, як і ціни на нерухомість продовжують скорочуватись. Так, офіційний PMI для виробничого сектору у лютому склав 49,1, проте приватні оцінки Caixin/S&P Global склали 50,9. У лютому вартість нерухомості на первинному ринку впала на 60% (р-р), проти -34,2% у січні. Обсяги продажів знизились на 20,9% (м-м).

Crypto Recap

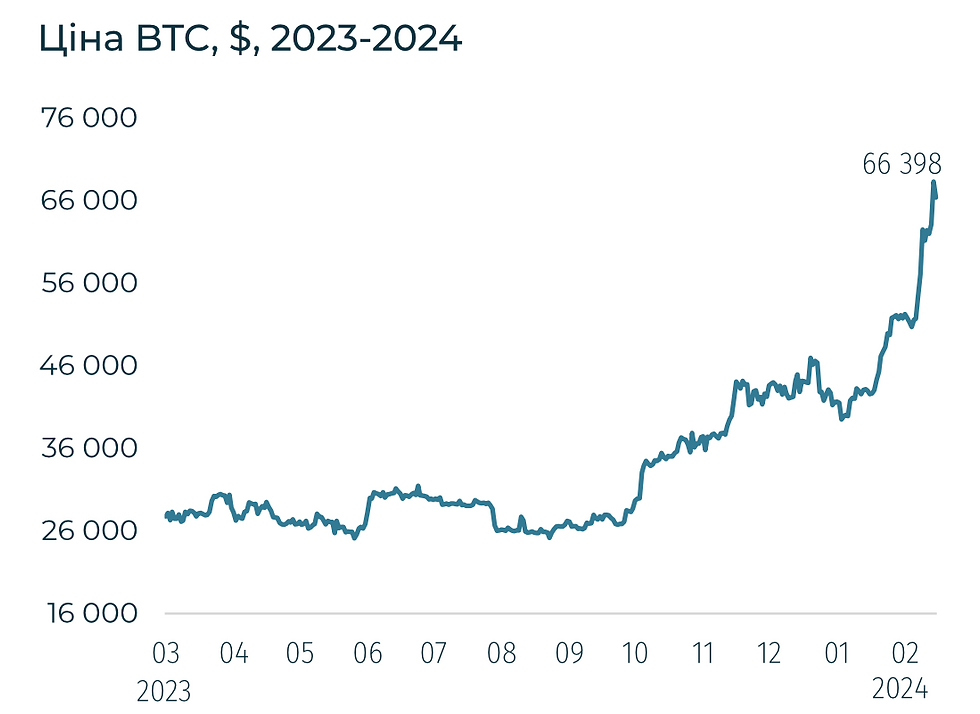

Ключові криптовалюти наблизилися до рекордних максимумів. BTC у ніч на 5 березня сягнув позначки $68,6 тис., практично перевищивши абсолютний рекорд у $69 тис. 2021-го року. Від початку року BTC зріс на 51%, а друга найбільша криптовалюта Ethereum - на 62% до $3,7 тис. Тривали рекордні припливи в спотові ETF, з яких фонд від BlackRock став найпопулярнішим серед інституційних інвесторів.

Продовжилися притоки в криптопродукти: +$1,8 млрд за тиждень. З 11 січня (запуск спотових ETF) до 5 березня ціна BTC зросла на $20,1 тис. Притоки за аналогічний період у спотові ETF становили $7,9 млрд. Співвідношення зростання капіталізації до притоку - 52x. Galaxy Research прогнозували мультиплікатори на притоки від 3,7x до 8,8x. Однак головний аналітик Bloomberg з ETF Ерік Балчунас у Twitter заявив, що поточні заявки на купівлю акцій спотових ETF виглядають як: "кілька заявок на +$10 млн, дюжина на +$1 млн і решта менше". Що говорить про інституційний потенціал, який ще не було вичерпано.

США

BlackRock пропонує відвести 28% портфеля на BTC. Кількісний аналітик BlackRock заявив, що така частка "не виглядає нерозумно", і що рекомендація підходить "для більш консервативних інвесторів".

CEO Vanguard йде з посади. За 6 років на посаді, активи Vanguard зросли на $4 трлн. Однак компанія зайняла анти-крипто позицію: вони не подавали заявок на спотові BTC-ETF, і купівля інших ETF-BTC від BlackRock або Grayscale також закрита. Головний аналітик Bloomberg з ETF Ерік Балчунас заявив, що на 95% впевнений, що це не пов'язано з анти-BTC позицією компанії.

Вісім генпрокурорів штатів США заявили, що SEC перевищила повноваження в позові проти криптобіржі Kraken. У спільній заяві прокурори вказують, що вони проти того, щоб SEC регулювали криптоактиви за відсутністю інвестиційних контрактів. Вони додали, що вони не займають позиції жодної зі сторін. Однак, не зацікавлені в тому, щоб закони про захист прав споживачів та інші закони штатів були витіснені SEC, в рамках повноважень, які Конгрес не делегував SEC.

Республіканці втретє намагаються обмежити право ФРС на випуск CBDC. Сенатор Тед Круз вніс законопроєкт, який заборонить ФРС випуск CBDC: "щоб Федеральна резервна система не змогла прийняти роль комерційного банку". Група сенаторів, які підтримують законопроєкт (переважно республіканці), побоюються, що ФРС отримає доступ до приватних фінансових даних громадян США і використає їх для стеження та впливу на грошово-кредитну політику. Круз вносив цей законопроєкт раніше у 2022-му і 2023-му. 4 штати (Юта, Південна Кароліна, Південна Дакота і Теннессі) ухвалили законопроєкти, згідно з якими вони не визнають CBDC засобом платежу або обміну.

Африка

Нігерія закликала CEO Binance прибути в країну для надання свідчень. Нігерія заявила, що у 2023-му криптобіржа провела транзакцій на $26 млрд, коштами, які неможливо ідентифікувати. Наприкінці лютого 2024 року двоє топменеджерів Binance прилетіли в Нігерію, де їх затримали. Потенційні статті - маніпулювання обмінним курсом, ухилення від сплати податків і незаконні операції. За даними BBC, Нігерія може оштрафувати Binance на $10 млрд (більш ніж у 2 рази вище, ніж штраф Binance у США).

Україна

Binance не блокує рахунки українців. 1 березня DeCentre написали про те, що українські користувачі почали масово скаржитися на блокування акаунтів. У статті наводився скрін однієї відповіді від Binance: "ваш акаунт буде деактивовано через порушення наших норм і правил". У відповіді також був заклик вивести кошти до 27 березня. Представник Binance спростував заяву: жодних окремих дій щодо користувачів в Україні не вживається. Наразі Binance заблоковано в Криму.

Сировинні

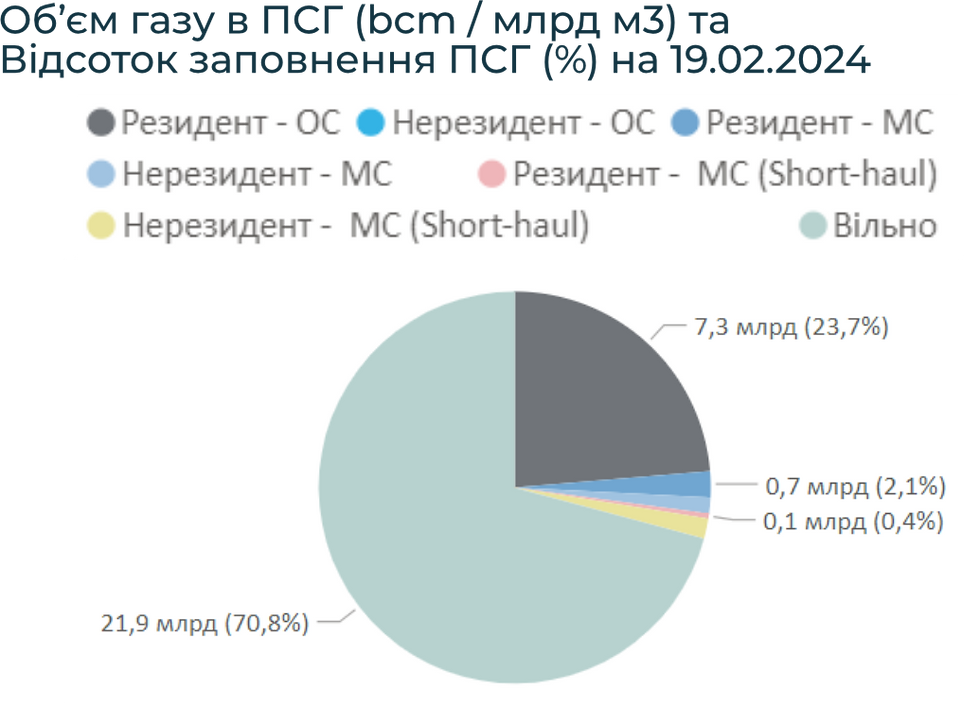

Газ

В понеділок квітневі ф'ючерси на голландському хабі TTF виросли до $318 / тис. куб. м. (+12,3% за тиждень). Ціна на спотовому ринку також зросла – $321/тис. куб. м. (+13,8% за тиждень). Ціни на газ в Європі зросли через збереження перебоїв у постачанні норвезького газу. А також скасування Єврокомісією нормативу, який передбачав обов'язкове скорочення споживання газу країнами-членами ЄС на 15% порівняно із середнім рівнем споживання впродовж 2017-2022 років. Однак Європейська комісія все ж звернулася до країн ЄС із проханням продовжувати добровільне обмеження споживання газу.

На норвезькому газовому родовищі SKARV продовжуються технічні роботи. Компанія-оператор Gassco повідомила минулого тижня, що масштаб перебоїв внаслідок аварії збільшиться до 12 млн м3/добу із попередньо очікуваних 8 млн м3. Поряд з цим, потоки зрідженого природного газу (ЗПГ) з європейських терміналів до газотранспортної системи ЄС у лютому впали до 9,74 млрд м3 або -8,1% проти січня та на 6,4% менше до минулого року.

Проте відмітимо, що останні прогнози синоптиків вказують на м'якшу погоду та зростання генерації електроенергії з відновлюваних джерел, що дозволить знизити споживання газу на ТЕС.

Слід зазначити, що рівень заповнення газосховищ країн Європейського Союзу відповідає піковим показникам, які мають високу ступінь співставності з аналогічними даними минулого року та 2020 року. Протягом обох цих років спостерігалося зниження цін на газ у літній період, коли відпала необхідність у інтенсивному доповненні запасів у сховищах. Тому ряд профільних аналітиків допускає ймовірність зниження цін в літній період до позначки $200 / тис. куб. м.

Станом на 2 березня сховища ЄС заповнені на 62,1% (~65,5 млрд м3) або -2 млрд м3 за тиждень.

Нафта

В понеділок ціна травневих контрактів Brent зросла до $83,3 за бар. (+3,2% за тиждень). Ціни на спотовому ринку також зросли до $83,5 за бар. (+2,4% за тиждень). Ціни на нафту зростають через ризики скорочення постачання зі сторони ОПЕК+, а також оптимізму щодо можливого зниження процентної ставки в США.

Так, РФ та Саудівська Аравія, які очолюють Організацію країн-експортерів нафти та їх союзників (ОПЕК+), – зобов'язалися зберегти поточний рівень скорочення постачання на 2,2 млн барелів на день (б/д) до кінця червня. Поряд з цим, ринок вже готується до збереження відповідних обмежень протягом всього року, оскільки ціновий орієнтир ОПЕК становить близько $80-85/бар. Якщо ціновий тренд залишатиметься нижче за цей рівень, експортери скорочуватимуть видобуток й далі.

Індекс цін PCE – орієнтирний показник інфляції, який використовується ФРС США, – у січні, як і очікувалося, знизився до 2,8% (2,9% в грудні 2023), що викликало сподівання щодо скорішого зниження ставки в міру охолодження інфляції.

Факторами стримування цін стали новини про можливе перемир’я між Ізраїлем та ХАМАС, а також відновлення видобутку нафти в США понад 13 млн б/д. Поряд з цим, за інформацією Reuters, у лютому члени ОПЕК видобули 26,42 млн б/д, що на 90 тис. б/д більше, ніж попереднього місяця, навіть всупереч тому, що РФ та Саудівська Аравія продовжили добровільне обмеження постачання.

Залізна руда

Березневі ф’ючерси на залізну руду CFR China 62% знизились до 114 $ / тонну (-4,1% за тиждень). На ринку металургії спостерігаємо 1,7% та 0,5% падіння цін на турецьку арматуру та китайську сталь ($585 та $542 за тону відповідно). Ціна американської сталі знизилась до $879/ тону (-3,8% за тиждень).

Ціни на залізну руду продовжують зниження після публікації лютневого PMI (purchasing managers index) економіки Китаю, який знизився до 49,1 пункту проти 49,2 в січні.

Відповідна динаміка вказує на суттєві проблеми в економіці КНР, проте напередодні засідання ВЗНП (Національного народного конгресу), на ринку все ще зберігаються позитивні очікування щодо ухвалення урядом чіткого плану дій для забезпечення сталого економічного росту та підтримки проблемних секторів.

Проте, згідно з опитуваннями металургійних підприємств країни, до початку весняного будівельного сезону сектор продовжуватиме мляво поповнювати запаси, тоді як низька рентабельність змушує виробників сталі утриматися від нарощування виробництва.

Поряд з цим, на минулому тижні Центробанк Китаю залишив свою однорічну кредитну ставку без змін на рівні 3,45%, коли орієнтовна п’ятирічна кредитна ставка – прив’язка для більшості іпотечних кредитів – була знижена на 25 базисних пунктів до 3,95%. Відповідне зменшення ставки відбулось вперше з червня минулого року, проте навіть такі дії направлені на стимулювання іпотечного кредитування для підтримки проблемного сектору нерухомості не змогло підтримати ціни на житло, які зазвичай в такому разі отримують відчутний імпульс.

Китай – найбільший імпортер залізної руди та виробник сталі у світі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Динаміка офіційного курсу

Офіційний курс гривні відносно долара США протягом 26 лютого – 5 березня знизився із 38,35 UAH/USD (на 26.02) до 38,31 UAH/USD (на 05.03). Євро відносно гривні залишився без змін на рівні 41,54-41,56 UAH/EUR.

Міжбанк

Протягом 26-29 лютого динаміка курсу гривні на міжбанку залишалась низхідною. в першу чергу за рахунок суттєвого переважання пропозиції валюти над попитом на неї, а курс на 29 лютого опустився до 38,05 UAH/USD. Разом з тим, в перші дні березня через спад пропозиції валюти, при недостатньому покритті Нацбанком дефіциту (інтервенції склали $50-60 млн/на добу) тренд міжбанку розвернувся, а гривня ослабла до 38,31 UAH/USD. Загалом, за 26 лютого – 1 березня сальдо торгів на ринку склало +$38 млн, при цьому пропозиція зросла до $231 млн/добу ($210 млн/добу в попередні 2 тижні), а попит скоротився до $223 млн/добу ($248 млн/добу в попередні 2 тижні).

Основними умовами, що впливали на динаміку валютного ринку в останній тиждень лютого були:

— Подальше розширення експорту товарів (в основному морським шляхом) – так експорт морським транспортом в лютому 2024 перевищив 8 млн тонн (5,2 млн тонн та 10,3 млн тонн в лютому 2023 та 2022 відповідно), а також збільшення експорту електроенергії (з 14 лютого експорт е/е перевищив імпорт, а на 5 лютого плановано рекордний експорт в 13,4 ГВт-год).

— Продовження блокування кордону з Польщею, що впливає в більшій мірі на обсяги імпорту.

— Авансовий перерахунок 6 державними компаніями понад 50% річних дивідендів за 2023 рік, що припадають на державну частку (сумарно близько 3 млрд грн).

— Оновлення валютних обмежень щодо умов купівлі валюти і уточнення валютного нагляду, детальніше в минулому випуску.

За минулий тиждень на фоні покращення ситуації на міжбанку чистий обсяг інтервенцій НБУ становив $291 млн ($648 млн та $322 млн у попередні 2 тижні відповідно). При чому Нацбанку вдалося придбати рекордний (за 2023-2024 роки) обсяг валюти - $29,6 млн, а протягом 29 лютого купівля валюти НБУ перевищила продаж на майже $1,2 млн. Загалом, за рахунок збалансування ринку в лютому, сумарні інтервенції за лютий склали близько $1,5 млрд, тоді як в січні вони становили $2,5 млрд. Разом з тим, НБУ продовжує забезпечувати підтримку курсу інтервенціями в коридорі ≤38,50 UAH/USD.

Щодо факторів зовнішнього фінансування, то за словами міністра фінансів Сергія Марченко на онлайн зустрічі фінансового блоку G7 Україна потребує близько $3 млрд щомісяця. Разом з тим, за 2 місяці 2024 року сумарні надходження склали $1,2 млрд (75% із яких склали гранти). Недонадходження фінансування протягом січня-лютого 2024 року призвело в тому числі до невідшкодування 3,9 млрд грн ПДВ казначейством (всього відшкодовано 7,9 млрд грн).

Разом з тим в березні очікується позитивна динаміка зовнішнього фінансування. Так, в рамках програми розширеного фінансування з МВФ залучення $880 млн очікується в 2 половині березня. Окрім того, 28 лютого Рада ЄС затвердила €50-мільярдний пакет Ukraine Facility, який передбачає пряме бюджетне фінансування в 2024-2027 роках на рівні €39 млрд, з яких €5 млрд становитимуть гранти. Мінекономіки вважає за можливе отримання €4,5 млрд за цим пакетом вже в березні.

Готівковий ринок

На готівковому ринку гривня укріпилась меншою мірою ніж котирування на міжбанку. Так, за минулий тиждень курс долара на готівковому ринку знизився на 2 к. із 38,52-38,64 UAH/USD на 26 лютого до 38,50-38,62 UAH/USD на 4 березня (середньодобовий). Разом з тим, курс протягом минулого тижня залишався волатильним.

Протягом минулого тижня, попит на валюту зі сторони населення зростав, особливо протягом 29 лютого - 1 березня (за рахунок ревальвації готівкового курсу в цей період до 38,44-38,54 UAH/USD, а також сезонних чинників – конвертація заробітної плати). Так, за 26 лютого – 1 березня попит на валюту зріс до $95 млн/добу (порівняно із $82 млн/добу та $85 млн/добу в попередні 2 тижні), а чиста купівля населенням готівкової валюти перебувала на рівні $184 млн (порівняно із $127 млн та $160 млн в попередні 2 тижні).

Безготівковий сегмент (населення, в межах дозволених лімітів)

Середній курс безготівкового продажу валюти за період 26 лютого – 4 березня зменшився на 5-8 к. Середній курс за конвертаційними депозитами з урахуванням комісій станом на кінець 4 березня становив 38,63 UAH/USD, а середній курс продажу валюти (в ліміті 50 тис. грн) знаходився на рівні 38,60 UAH/USD (38,80 UAH/USD з урахуванням комісій). За рахунок сезонного фактору (початок місяця) купівля безготівкової валюти населенням за 26 лютого – 1 березня зросла - до $94 млн ($62 млн та $71 млн в попередні 2 тижні).

USDT

Станом на 4 березня (кінець доби) курс обміну готівкового долара в безготівковий USDT (Київ) знизився до 1,027 (-0,001) для TRC20 та до 1,026 (-0,004) для ERC20. Курс обміну для TRC20 та ERC20 в готівковий долар знаходились на рівні 1,009.

Євро

Курс євро відносно долара незначним чином укріпився протягом 26 лютого – 4 березня до 1,0854 USD/EUR (+0,65% в порівнянні з 1, 0847 на 26 лютого). Волатильність курсу протягом поточного тижня може бути зумовлена засіданням ЄЦБ 7 березня, більшість аналітиків не прогнозує початку переходу до зниження ставок, проте підсумки засідання можуть сформувати у ринку очікування щодо початку циклу зниження, що вплине на динаміку пари. На внутрішньому готівковому ринку євро ослаб більшою мірою ніж долар, із 41,86-42,08 UAH/EUR на 26 лютого до 41,80-41,98 UAH/EUR на 4 березня.

Коментарі