Weekly #282 — 09.03.2026

- Ukraine Economic Outlook

- 10 бер.

- Читати 7 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Головний драйвер тижня — новий енергетичний шок на тлі ескалації іранського конфлікту. Нафта перемалювала карту очікувань щодо центробанків: м'якші дані по активності тепер співіснують із жорсткішим інфляційним фоном. Китай знизив ціль по зростанню і зробив ставку на фіскальну підтримку. Японія отримала сильні дані по зарплатах, але дорога нафта загрожує з'їсти реальні доходи домогосподарств.

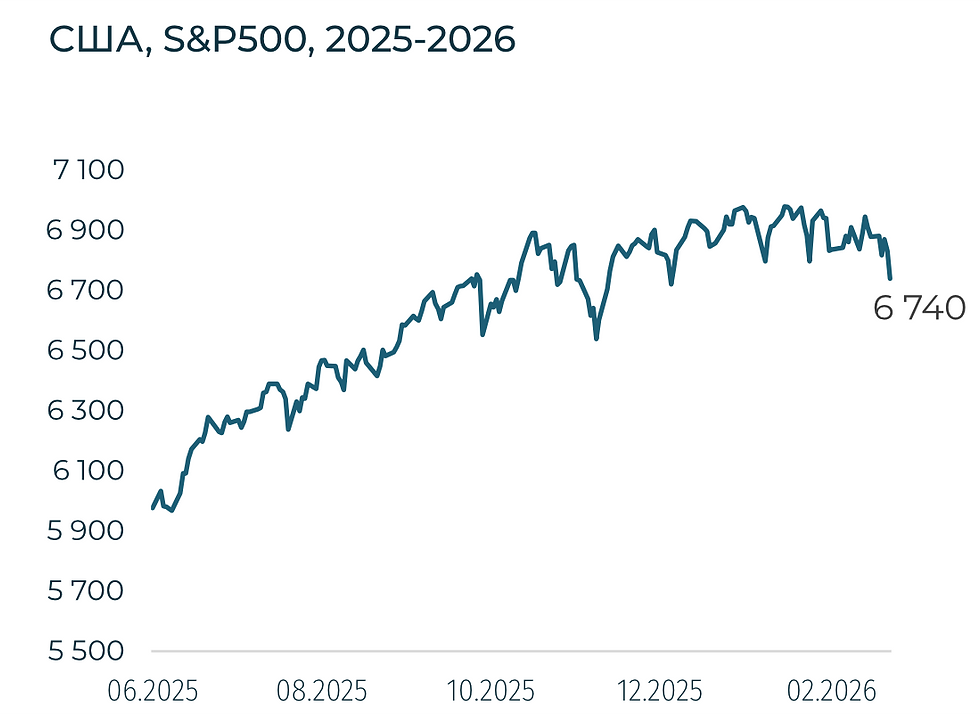

США

Ринок праці здав. Кількість робочих місць скоротилась на 92 тис. у лютому проти очікуваних +59 тис., безробіття зросло до 4.4%. ФРС тепер затиснута між охолодженням зайнятості та енергетичним розгоном інфляції — іранський конфлікт підвищує ризик повторного прискорення споживчих цін. Це аргумент проти пом'якшення: ринок ставок має закладати довшу паузу.

Beige Book не дає підстав для рецесійного наративу. Економічна активність «трохи» зросла, водночас підвищуються ціни, а зайнятість залишилась стабільною. Економіка функціонує, але більше не генерує однозначно сильних циклічних сигналів.

Ключовий зсув 2026 року: ФРС має справу не з перегрівом попиту, а з supply-side шоками від геополітики та енергоносіїв. Це принципово інший режим для ставок — класичне пом'якшення не працює, коли інфляція має неемісійну природу. Довгий кінець кривої американських облігацій залишається під тиском.

Європа

Нафтовий шок різко змінив очікування по ЄЦБ. Brent піднімався понад $119 — ринок перейшов від pricing cuts до ~40 bps підвищень на рік, хоча ЄЦБ поки пручається. Чиновник ЄЦБ заявив, що зміна ставки на наступному засіданні «дуже малоймовірна», рішення залишаються meeting-by-meeting. Для бондів і євро це означає: що ЄЦБ поки не готовий підтвердити яструбину переоцінку.

Німецька промисловість увійшла в 2026-й слабко. Фабричні замовлення впали на 11.1% м/м у січні, промвиробництво — на 0.5%. Sentix investor sentiment знизився до -3.1 у березні з 4.2, обірвавши тримісячне покращення. Європа зустріла новий нафтовий шок без промислового апсвінгу.

Торговий висновок простий: єврозона залишається заручницею імпортованих енергоцін. Будь-яке зростання Brent транслюється в інфляційні очікування швидше, ніж у США. Це тримає EUR під тиском, а європейські ставки — в режимі підвищеної волатильності. Периферійні спреди чутливі до будь-якого натяку на ужорсточення.

Китай

Пекін знизив ціль зростання ВВП до 4.5–5.0% з минулорічних 5.0%, зберігши дефіцит бюджету на 4.0% ВВП. Це визнання структурного уповільнення, а не криза. Фіскальна позиція залишається проактивною, але масштабного стимулу споживання немає — ставка на промполітику та поступове ребалансування.

Інфляція незначно покращилась: CPI +1.3% р/р у лютому — найвищий рівень за три роки, core CPI +1.8%. Але PPI залишився в мінусі (-0.9%). Промисловість не має цінового драйверу. Офіційний індекс ділової активності PMI впав до 49.0 — другий місяць поспіль нижче 50. Внутрішній попит не тягне.

Експорт залишається головним стабілізатором: консенсус — +7.1% р/р за січень-лютий, торговий профіцит $179.6 млрд. Пекін говорить про споживання, але зростання тримається на зовнішньому попиті та промексповрті. Для ринків це означає: юань залежить від trade flows, а китайські ставки реагуватимуть насамперед на фіскальні сигнали, не на інфляцію.

Японія

Реальні зарплати вийшли в плюс вперше за 13 місяців: +1.4% р/р у січні, номінальні — +3.0%, базові зарплати зросли найшвидше з 1992 року. Це підкріплює тезу BOJ про стійкість цінової динаміки. Нормалізація більше не питання «чи», а питання «як швидко».

Але енергошок ускладнює тайминг. Прем'єр Такаіті розглядає субсидії на пальне з екстреного фінансування. Імпортовані енергоціни можуть швидко обнулити зростання реальних доходів. Бюджет на FY2026 — рекордні $785 млрд, витрати на обслуговування боргу +10.8%, оборонні видатки +9.4% до рекордних $58 млрд. Фіскальна експансія продовжується навіть при зростанні ставок.

Для JGB це тиск з обох боків: сильні зарплати штовхають BOJ до нормалізації, але волатильність нафти та єни робить кожен крок ризикованішим. Ієна залишається вразливою до сировинних шоків. Крива JGB має пом’якшитись далі, якщо BOJ продовжить сигналізувати готовність до підвищень на тлі фіскального розширення.

Crypto Recap

Найбільші банки активно входять у криптоінфраструктуру. Morgan Stanley подала заявку до OCC на ліцензію національного трастового банку для криптовалютних кастодіальних послуг, а Barclays шукає партнерів для блокчейн-платформи з підтримкою стейблкоїнів та токенізованих депозитів. Kraken першим у криптоіндустрії отримав обмежений доступ до рахунку ФРС, що дозволяє проводити розрахунки через Fedwire напряму, знижуючи залежність від банків-кореспондентів.

Стейблкоїни остаточно оформлюються як платіжна інфраструктура глобального масштабу. Visa та Stripe розширюють стейблкоїн-картки на 100+ країн, тестуючи розрахунки безпосередньо у стейблкоїнах, а не через конвертацію у фіат. Ripple модернізувала платіжну платформу для роботи з фіатом та стейблкоїнами у 60 країнах. Річний обсяг розрахунків за стейблкоїнами Visa досяг $4,6 млрд.

Водночас навколо стейблкоїнів розгортається політична боротьба: Трамп розкритикував банки за спроби підірвати GENIUS Act та заблокувати виплату дохідності за стейблкоїнами через CLARITY Act. Coinbase лобіює дозвіл виплат через третіх осіб, а в британському парламенті виступає проти обмежень на зберігання стейблкоїнів. Флорида ухвалила власний законопроєкт про стейблкоїни, синхронізований із федеральним GENIUS Act.

Регулятори системно вибудовують правову рамку для цифрових активів. ФРС, OCC та FDIC зрівняли токенізовані й традиційні цінні папери — вони більше не потребують надмірної застави. SEC урегулювала справу з Джастіном Саном за $10 млн та направила до Білого дому класифікацію криптоактивів. IRS пропонує зобов'язати криптокористувачів приймати електронні податкові форми з 2027 року.

Morgan Stanley та Barclays розвивають свої криптонапрямки. Morgan Stanley подала заявку до OCC на отримання ліцензії національного трастового банку. За даними Bloomberg та Forbes, банківський гігант через дочірню компанію надаватиме криптовалютні кастодіальні послуги. Вони також мають намір здійснювати послуги купівлі, продажу, свопів та переказів цифрових активів.

У січні Morgan Stanley призначила спеціаліста з фондового ринку Емі Ольденбург керівницею підрозділу з криптовалют. Водночас вони планують розширити свою криптокоманду та розмістили оголошення в LinkedIn. Morgan Stanley також подала заявки на BTC-ETF, ETH-ETF та SOL-ETF. Barclays вивчає компанії для блокчейн-платформи, здатної обробляти платежі, депозити та застосунки, пов'язані з криптовалютами. Вони включають стейблкоїни та токенізовані депозити. Британський банківський гігант може визначитися з вибором у квітні.

Мін'юст США конфіскував та заморозив криптовалюту на $580 млн, що належала «китайським транснаціональним злочинцям». Вони використовували вебсайти та соціальні мережі для обману мешканців США. Через шахрайство американці щорічно втрачають $10 млрд. Однак конфіскована криптовалюта навряд чи потрапить до крипторезерву США. Прокурорка Жанін Пірро заявила, що їхнє відомство в ході судового процесу домагатиметься повернення коштів жертвам злочину. На тлі зростання шахрайства з криптовалютою Tether за 3 роки заморозили USDT на $4,2 млрд. Минулого тижня вони допомогли Мін'юсту США конфіскувати $61 млн. Водночас на початку лютого Tether на запит турецької влади заморозив криптовалюту на $544 млн.

Kalshi відкотив ринки прогнозів до атаки на Іран після смерті верховного лідера країни. Представники компанії заявили, що не пропонують торги за випадками, які закінчуються смертю. Верховний лідер Ірану, аятола Алі Хоссейні Хаменеї, помер під час атаки Ізраїлю та США на вихідних. У зв'язку з цим Kalshi відкотили ставки на ринках щодо усунення Хаменеї з посади верховного лідера до початку атаки. Співзасновник Kalshi Тарек Мансур заявив, що компанія відшкодувала всі комісійні збори з цього ринку. Вони також виплатили гроші трейдерам, виходячи з останньої ціни на ринку до нападу на Іран. За даними WSJ, відшкодування обійшлося Kalshi у $2,2 млн. У компанії зазначили, що їхні правила розроблені, щоб запобігти отриманню прибутку від смерті. Однак трейдери, які поставили на повалення Хаменеї, стверджують, що їх позбавили значного прибутку, зважаючи на низьку ймовірність події.

Сировинні

Газ

У понеділок квітневі ф’ючерси на TTF підскочили до $783,3 за тис. куб. м (+56,3% за тиждень), спотова ціна — до $779,9 (+57,2%). Основна увага інвесторів зосереджена на бойових діях на Близькому Сході.

Котирування різко зросли через фактичне припинення судноплавства в Ормузькій протоці, якою проходить близько 30% світових поставок СПГ. Ціни на газ у Європі показали найбільш різке зростання з 2022 року. Чотири найбільші промислові компанії Катару, акції яких торгуються на Катарській фондовій біржі, оголосили про часткову або повну зупинку виробництва після припинення постачання сировини з боку національної нафтогазової корпорації QatarEnergy.

Попри те, що Європа отримує з Катару лише 6–8% імпорту газу, їй доведеться конкурувати з іншими покупцями за обмежені ресурси. Протягом минулого тижня кілька танкерів зі США, на яке припадає близько 60% імпорту газу ЄС, уже змінили курс із Європи на азійські ринки. Для прикладу, близько 30% імпорту СПГ Китаю припадає саме на Катар, тому країна змушена платити вищу премію за пріоритетні поставки.

У Перській затоці, звідки судна через Ормузьку протоку виходять в Індійський океан, перебуває близько 300 нафтових танкерів. Крім того, поблизу протоки скупчилося приблизно 1000 комерційних суден, близько половини з яких перевозять нафту та СПГ.

Станом на 28 лютого запаси газу в ПСГ ЄС становили 29,4% (≈31,0 млрд куб. м) проти 36,8% роком раніше. Чистий відбір скоротився до 0,6 млрд куб. м із 1,0 млрд куб. м тижнем раніше через зниження попиту на опалення на тлі потепління. Водночас рівень заповненості сховищ залишається найнижчим з 2022 року.

Нафта

Травневі ф’ючерси на Brent зросли до $98,4 за барель (+37,8% за тиждень), спотова ціна — до $92,6 (+27,0%).

Ключовим фактором зростання залишаються бойові дії на Близькому Сході та зупинка руху суден через Ормузьку протоку. Через неї проходить близько 20% світових поставок нафти. Конфлікт між США, Ізраїлем та Іраном різко загострився у вихідні 7–8 березня після авіаударів по нафтових об’єктах Ірану.

Водночас із цим Саудівська Аравія почала скорочувати видобуток через швидке заповнення сховищ після фактичної блокади Ормузької протоки. На подібні заходи раніше пішли також ОАЕ, Кувейт та Ірак. Видобуток Саудівської Аравії складає близько 10 млн барелів на добу, з яких приблизно 7 млн ідуть на експорт.

Національна компанія Aramco намагається частково перенаправити поставки в обхід Ормузької протоки через порт Янбу на узбережжі Червоного моря, однак пропускна здатність трубопроводу становить лише 5 млн б/д, чого недостатньо для транспортування всього обсягу видобутку.

На тлі різкого стрибка котирувань на нафту країни «Великої сімки» готуються до можливого екстреного регулювання ринку. Міністри фінансів держав G7 планують обговорити масштабне вивільнення нафти зі стратегічних резервів у координації з Міжнародним енергетичним агентством на цьому тижні.

Китай також намагається вплинути на ситуацію дипломатичними каналами. Протягом минулого тижня Пекін закликав Тегеран не перешкоджати проходженню суден з газом і нафтою через Ормузьку протоку. Зауважимо, що цим маршрутом транспортується близько 45% китайського імпорту нафти.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю американська м’яка пшениця на CBOT зросла до $227,0/т (+4,7% за тиждень), травневі ф’ючерси — до $229,6 (+9,0%). Французька пшениця з поставкою у березні на MATIF піднялася до $234,4/т (+1,1%). Спотові ціни на кукурудзу в США зросли до $179,7 (+3,5%), травневі ф’ючерси — до $182,7 (+2,8%). Соя на споті подорожчала до $429 (+3,1% за тиждень), ф’ючерси — до $449 (+7,4%).

Зростання котирувань на аграрну продукцію частково пов’язане зі стрибком цін на нафту через конфлікт на Близькому Сході, який порушує глобальні поставки. Зернові ринки традиційно реагують на зміну цін на енергоносії, зокрема через використання сої та кукурудзи у виробництві біопалива. Водночас значні світові запаси агропродукції та сильний долар частково стримують подальше подорожчання агросировинних.

У Бразилії триває збір врожаю сої, що за прогнозами може стати рекордним. Це потенційно знижує попит Китаю на американську сою. Водночас напередодні зустрічі Дональда Трампа та Сі Цзіньпіна наприкінці березня міністр фінансів США Скотт Бессент заявив, що очікує розширення закупівель американської сої Китаєм.

За даними Міністерства сільського господарства США, щотижневі експортні продажі пшениці у сезоні 2025/26 становили 203 тис. тонн. Аналогічний показник для сої склав 384 тис. тонн, для кукурудзи — 2 млн тонн. За оцінками Буенос-Айреської зернової біржі, посів ранньої кукурудзи в Аргентині виконано на 7,2% площ, тоді як прогноз врожаю залишається на рівні 57 млн тонн. Стан посівів сої оцінюється як добре/відмінно на 30%, що на 1 процентний пункт більше, ніж тижнем раніше.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі