Weekly #262 — 13.10.2025

- Ukraine Economic Outlook

- 14 жовт. 2025 р.

- Читати 8 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

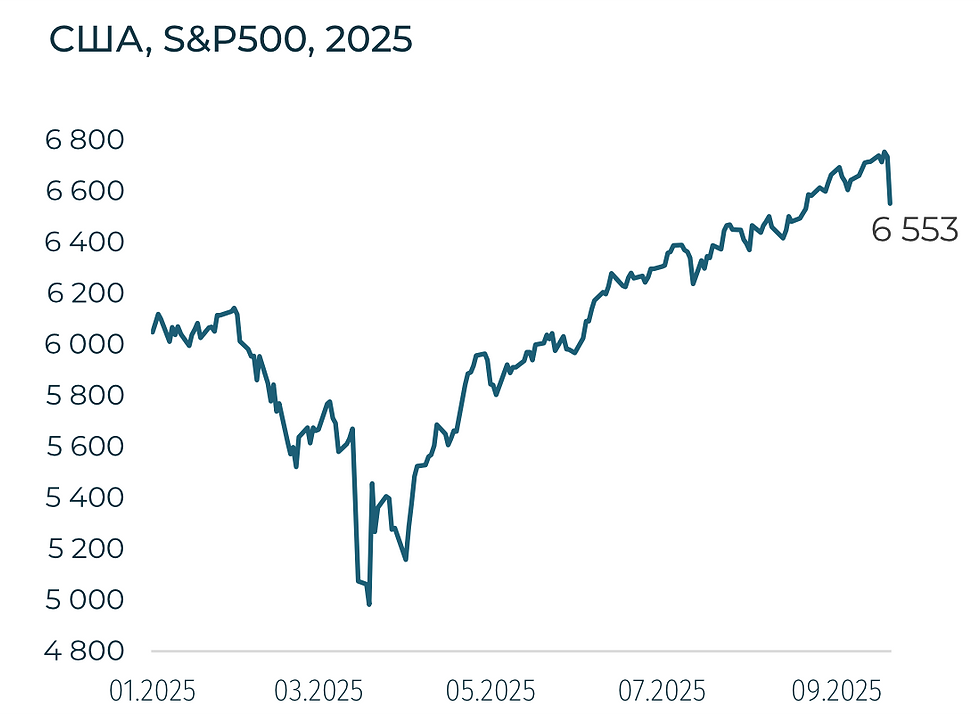

Глобальні ринки рухались різнонаправлено на тлі загострення торговельних суперечок, політичних криз. Ризик нових мит між США та Китаєм спричинили найбільше за пів року падіння Уолл-стріт. Інвестори звернулись до держоблігацій та золота (рекордне значення). Водночас борг провідних країн зростає й дорожчає. Глобальна тема тижня – пошук рівноваги між прибутковістю і ризиком: ринки підтримує стійкий прибуток компаній та очікування стимулів, однак – посилюються побоювання щодо торговельних війн і політичних криз. Відсутність регулярних макроданих у США через шатдаун уряду ускладнює оцінку ризиків.

США

Ескалація торговельної війни з Китаєм. Президент США Дональд Трамп різко посилив риторику щодо Китаю. Він погрожує з 1 листопада запровадити додаткові 100% мита на весь імпорт з КНР. Долар знизився після найкращого тижня року. Однак у неділю Трамп пом’якшив позицію, заявивши про готовність до перемовин. Ф’ючерси відіграли близько половини втрат.

Макроекономіка та політика. З 1 жовтня федеральний уряд США працює в обмеженому режимі. Уряд не публікує регулярні макродані. Проте офіційні особи ФРС сигналізують, що навіть у разі затяжного шатдауну вони «ймовірно продовжать пом’якшення» для підтримки економіки. Водночас МВФ та окремі банкіри (зокрема, голова JPMorgan Джеймі Даймон) застерігають від надмірного самозаспокоєння ринку.

Корпоративний сектор і настрої інвесторів. У США стартував сезон звітності за III квартал. Goldman Sachs, JPMorgan, Wells Fargo, Citigroup – звітують цього тижня. У ситуації відсутності регулярних макроданих інвестори шукають у звітах підказки щодо споживчого попиту, кредитування та стану економіки. Очікування – позитивні.

Європа

Політика ЄЦБ: пауза на тлі стриманої інфляції. У вересні інфляція в єврозоні прискорилася – до 2,2% з 2,0% у серпні. Цей невеликий сплеск був зумовлений вищими цінами на послуги та сповільненням падіння цін на енергоресурси. ЄЦБ водночас не заявив про ризики. Навпаки, керівництво банку називає зростання тимчасовим: Крістін Лагард заявляє, що ризики для цін «достатньо стримані в обидва боки», а наявний рівень ставки (~2%) є достатнім для реакції на потенційні шоки.

Політичні випробування. Європейські ринки слідкували за найглибшою за десятиліття політичною кризою у Франції. Країна за два роки змінила шістьох прем’єрів, і урядова криза загрожувала зривом ухвалення бюджету. Проте ближче до кінця тижня з’явилися ознаки розв’язання кризи: Макрон вирішив перепризначити Лекорню на посаду прем’єра. Цей крок допоміг заспокоїти ринки: прибутковість французьких ОВДП припинила зростання, а індекс CAC 40 скоротив втрати.

Економічні дані: Німеччина буксує – енергетика, компанії. Промислове виробництво у серпні обвалилося на 4,3% м/м, що стало найбільшим падінням за понад три роки. Особливо постраждала автомобільна галузь – випуск авто просів на вражаючі 18,5% за місяць. Аналітики пояснюють таке падіння комбінацією факторів, але ключове – різкий спад попиту зі США. Раніше американські імпортери масово складали запаси німецьких товарів на випередження мит. Однак після запровадження торговельних бар’єрів адміністрацією Трампа цей попит різко зник.

Китай

Нове загострення США-КНР: «рідкоземельна» війна. Протистояння Вашингтона і Пекіна цього тижня вступило в нову фазу. З 9 жовтня Пекін суттєво розширив експортні обмеження на рідкоземельні метали та магніти, додавши під контроль ще 5 ключових елементів і десятки технологій їх обробки. Нові правила вимагатимуть спеціальних ліцензій навіть для іноземних компаній, що використовують китайські рідкоземельні компоненти, фактично зачіпаючи всю глобальну технологічну промисловість. Китай виробляє близько 90% світового обсягу рідкоземельних металів і магнітів.

Експорт зростає поза США, але внутрішній залишається слабким. Всупереч торговим обмеженням, китайський експорт у вересні зріс на 8,3% р/р – це значно перевищило прогнози (+6%) і стало найшвидшим ростом з березня. Продажі товарів до США впали на 27% порівняно з минулим роком, однак виробники компенсують втрати, агресивно освоюючи інші регіони. Так, експорт до Індії в серпні оновив історичний рекорд, постачання до Африки та Південно-Східної Азії йдуть на максимуми за рік. Експорт до ЄС також зріс двозначними темпами (+14% у вересні).

Японія

Політична зміна віх і реакція ринків. В Японії тиждень видався насиченим політичними подіями, які миттєво відбилися на фінансових ринках. 4 жовтня правляча Ліберально-демократична партія (LDP) обрала своїм лідером Санае Такаїчі – жінку, відому як прибічницю ультра-м’якої грошово-кредитної політики: єна різко ослабла, наблизившись до 8-місячного мінімуму (~152,7 JPY/USD). Водночас індекс Nikkei рвонув угору – японські акції отримали поштовх на очікуванні фіскального стимулу (зниження податків, збільшення держвидатків). Проте 10 жовтня партія Комейто, відмовилась підтримувати Такаїчі як прем’єра і вийшла із 26-річного альянсу з LDP. Єна зміцнилася приблизно на 0,5% (до ¥152,4 за долар).

Crypto Recap

10–11 жовтня крипторинок похитнувся. Було ліквідовано (примусово закрито) позицій на $19 млрд — рекорд за всю історію. Примітка: враховано обсяги всієї позиції з маржею, «реальних грошей змито» менше. BTC просідав до $102 тис., ETH — до $3,7 тис. Альткоїни просідали на 50–70%.

Версій причин краху — три:

— Перша — анонсовані мита Дональдом Трампом із нотками інсайдерської торгівлі.

— Друга — атака на Binance, яка вдало збіглася з макроволатильністю.

— Третя — накопичені дисбаланси: ринок зростав занадто довго, а його глибина залишається неймовірно низькою, що дозволяє штовхати його відносно невеликими обсягами.

Істина — мікс трьох.

У перших двох версіях фігурує гаманець, створений за кілька днів до заяви Трампа: за хвилини до анонсу він різко посилив шорт-позицію на ринку до $1,1 млрд і вийшов із неї на самому дні, заробивши близько $200 млн. На момент написання огляду кит відкрив ще один шорт, що перевищує $200 млн. Гаманець, ймовірно, пов'язаний з екс-CEO Bitforex Гарретом Джином. Після злому криптобіржі в 2024 році на $57 млн вона впала. Регулятор Гонконгу випустив попередження про шахрайство.

Після того як дослідники розкрили особу Гаррета, він приховав фото й номер у Telegram, що починався з +1 (код США).

Однак друга версія припускає, що зловмисники скористалися вразливістю Binance. Криптобіржа приймає в заставу для позицій активи USDe, wBETH і BNSOL, однак оцінює їх не за ціною викупу компаніями, а за внутрішнім котируванням на біржі. Binance мала перейти на ціноутворення через оракули 14 жовтня.

До цього зловмисники обвалили ціну USDe до $0,65, скидаючи його на Binance. Вартість застави знизилася, що призвело до ліквідацій на біржі. Макроволатильність і заява Трампа посилили падіння, однак не були його першопричиною.

Крипторинок відновився. Загальна капіталізація відіграла половину падіння. BTC і ETH все ще в плюсі з початку року — на 22,2% і 23% відповідно.

США й Велика Британія рухаються до інфраструктурної інтеграції криптофінансів у традиційний сектор. Coinbase подала заявку на статут національної трастової компанії від OCC, що дозволить їй працювати без посередництва банків, зберігаючи при цьому нагляд із боку NYDFS. Паралельно Stripe представила платформу Open Issuance, а глава компанії публічно пов’язав поширення стейблкоїнів із тиском на банки ділитися прибутковістю. У Великій Британії FCA зняв заборону на крипто-ETN для роздрібних інвесторів, відкриваючи шлях для податково-преференційних інвестиційних схем, таких як Stocks & Shares ISA. Це вказує на зростаючу легітимацію криптопродуктів у регульованих пенсійних структурах.

ЄС демонструє зворотну тенденцію — до централізації нагляду. Країни з великим фінансовим сектором (Франція, Італія, Австрія) вимагають передати повноваження за MiCA регулятору ESMA. Менші юрисдикції (Мальта, Люксембург, Ірландія) виступають проти, побоюючись втрати суверенітету. Цей конфлікт відображає стратегічну боротьбу між фінансовими центрами ЄС за контроль над криптопотоками в умовах наднаціонального регулювання.

Тема стейблкоїнів і токенізації вийшла на перший план. За даними Bitwise, Solana стає де-факто вибором Волл-стріт завдяки високій пропускній здатності та швидкому зростанню частки стейблкоїнів ($15 млрд). У США Roughrider від Держбанку Північної Дакоти буде використовуватись для міжбанківських і транскордонних платежів у межах платформи Fiserv — це перший приклад випуску стейблкоїна державним банком. З іншого боку, підсанкційний рубльовий токен A7A5 став найбільшим недоларовим стейблкоїном, що привернуло увагу західних регуляторів і стало предметом обмежень із боку ЄС, США та Великої Британії.

Polymarket, децентралізований ринок прогнозів, закріпив своє інституційне визнання: інвестиції в розмірі $2 млрд від ICE (власника NYSE) підняли його капіталізацію до $9 млрд. Після інтеграції з MetaMask і зростання обсягу торгів до $18,8 млрд платформа стала символом зміщення інтересу від криптоспекуляцій до «інфраструктури прогнозів», затребуваної як роздрібною торгівлею, так і політичним класом. Примітно, що Polymarket відкрито готується до повернення на ринок США після покупки QCEX.

На азіатському напрямку Японія посилює криптоекспансію: PayPay (SoftBank) купує частку в Binance Japan і планує запуск фіатних шлюзів на базі PayPay Money. У той же час в ОАЕ Bybit стала першою біржею з повною ліцензією від SCA, підтверджуючи, що країни Близького Сходу стають регіональними криптохабами на тлі посилення регулювання в ЄС.

Інституційні інвестиції в криптоактиви продовжують зростати: Люксембурзький суверенний фонд став першим в єврозоні, який інвестував у BTC-ETF, а S&P запускає індекс Digital Markets 50 — перший спільний індекс на криптовалюти та акції криптокомпаній із подальшою токенізацією через Dinari.

Сировинні

Газ

У понеділок листопадові ф’ючерси на TTF знизилися до $402 за тис. куб. м (–4,6% за тиждень), спот — $407 (+0,1%). Наразі на ринок тисне висока пропозиція СПГ, яка компенсує зростання попиту на опалення та газ для електростанцій. Поставки СПГ у порти Північно-Західної Європи збільшилися на 92 ГВт·год/добу — до ≈2,322 ГВт·год/добу, головним чином завдяки зростанню замовлень у Франції.

Водночас попит підтримує очікуване цього тижня похолодання: за оцінками LSEG, минулого тижня попит на опалення вже зріс на 144 ГВт·год/добу — до 1,490 ГВт·год/добу, а попит електростанцій — на 364 ГВт·год/добу — до 2,775 ГВт·год/добу.

За словами Карстена Сандера Нільсена (Mind Energy), ринок поки не відреагував на заяву президента США Дональда Трампа про запровадження 100% мит на китайський експорт. Водночас зростання попиту та зниження постачань СПГ на тлі триваючих страйків у Франції підтримують голландський контракт.

Європа входить у зиму з обсягами в ПСГ приблизно на 12,8 млрд м3 менше, ніж торік, що звужує «подушку» відбору у разі раптового похолодання. Станом на 11 жовтня запаси ПСГ ЄС — 82,75% (≈87,3 млрд м³): за тиждень +0,29 млрд м³ (проти +0,59 млрд м³ тижнем раніше). Якщо закачування повернеться до ~2 млрд м³/тиждень, рівень запасів все ще може перевищити 90% у листопаді за умови відчутного потепління в найближчі тижні.

Загалом коливання цін найближчим часом очікується у вузькому діапазоні з легким ухилом угору на тлі більшого попиту й слабкої вітрогенерації, тоді як активні поставки СПГ та зниження заявок з Італії обмежують потенціал зростання.

Нафта

Грудневі Brent знизилися до $63,2 за барель (–2,9% за тиждень), спот — до $62,8 (–2,7%). П’ятничне падіння посилили ризики нових мит США на китайські товари (+100%), що погіршило перспективи попиту. Додатковими чинниками стали нарощення видобутку в ОПЕК+ і США та зменшення геополітичної премії після оголошення перемир’я в Газі.

В цей же час очікування профіциту зростають, оскільки ОПЕК+ й надалі поступово згортатиме обмеження для повернення частки ринку. Згідно оцінок ANZ, увага ринку знову зміщується до надлишку пропозиції, коли BMI зазначає, що менше, ніж очікувалося, підвищення видобутку з листопада частково зняло страх різкого притоку барелів, але не втримало ціни від падіння.

Поряд з цим, у понеділок відбувся частковий відскок — інвестори розраховують, що можливі переговори президентів США і Китаю пом’якшать торговельну напругу («Не хвилюйтеся щодо Китаю, все буде добре», — написав Трамп). Goldman Sachs також вважає базовим сценарій взаємного пом’якшення найагресивніших кроків і продовження паузи в ескалації мит, досягнутої у травні. Водночас зберігаються ризики тимчасового загострення чи жорсткіших експортних обмежень, що може знову різко посили волатильність.

Фундаментально ринок додатково підтримав Китай, де імпорт сирої нафти у вересні зріс на 3,9% р/р — до 11,5 млн б/д завдяки високому завантаженню НПЗ і поповненню запасів.

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю м’яка пшениця на CBOT впала до $172/т (-2,1% за тиждень), тоді як грудневі ф’ючерси впали до $182 (-3,8%). Французька пшениця (грудень, MATIF) залишалась на рівні $222/т (+0,7%). Кукурудза в США впала до $155 (-3,7%), грудневі ф’ючерси — до $162,4 (-1,3%). Соя на споті впала до $355 (-1%), ф’ючерси — до $374 (-0,9%).

Ціни на пшеницю просіли, оскільки на ринку посилився тиск великої пропозиції нового врожаю та активних відвантажень із Чорноморського регіону. У ЄС грудневий MATIF тримається трохи вище завдяки стабільному внутрішньому попиту, але без нових державних тендерів ключових покупців або проблем із логістикою підстав для швидкого розвороту вгору небагато. Найближчим часом — діапазон із помірним ризиком подальшого зниження.

Падіння цін на кукурудзу у США відповідає сезонному фактору, оскільки збиральна кампанія «в розпалі», пропозиція зростає, а зовнішня конкуренція залишається сильною. Ключові тригери на короткому горизонті — темпи жнив, фактична врожайність і експортні продажі. Без позитивних сюрпризів ринок схильний утримуватися поблизу поточних мінімумів завдяки рекордній пропозиції.

Щодо сої, то невелике просідання цін пояснюється прогресом жнив у США та стриманим експортним попитом. Підтримку знизу дає переробка й попит на соєву олію, але для стійкого зростання потрібні сильніші дані щодо продажів або гірші за очікування врожайні показники. Ближчим часом — скоріше боковий рух в очікувані завершення жнив та рішення влади США щодо нових обов1язкових квот на виробництво біопалива.

Також на ринку відбувся різкий стрибок цін на соняшникову олію понад $1 400/т, що зумовлено одночасно стисненням пропозиції й підсилення попиту. Так, слабший та пізніший урожай соняшнику в Україні зменшив переробку і експортну пропозицію, коли росія підвищила експортне мито, що підняло FOB-ціни та скоротило доступні обсяги.

В цей же час, в Індії напередодні свят трейдери активізували закупівлі, коли спреди до пальмової й соєвої олій звузилися, підштовхнувши перехідний попит у бік соняшникової. Водночас після вичерпання сезонного попиту в Індії, та поступове збільшення відвантаження з України та рф, де очікується значно кращий врожай соняшника, ціни з високою ймовірністю відкотяться назад. Тож зараз для трейдерів є гарне вікно можливостей продажу поточного врожаю по оптимально високим цінам в вузькому часовому коридорі можливостей.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі