Weekly #261 — 06.10.2025

- Ukraine Economic Outlook

- 7 жовт. 2025 р.

- Читати 8 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Світові ринки увійшли у жовтень зі змішаними настроями інвесторів. Політичні драми – від часткового «шатдауну» уряду США до несподіваної урядової кризи у Франції – підвищили невизначеність і стимулювали попит на «тихі гавані». Ціни на золото, наприклад, злетіли до рекордних максимумів (близько $3944 за унцію) на тлі зростання попиту на захисні активи та очікувань м’якшої грошово-кредитної політики. Водночас глобальний ринок акцій продемонстрував стійкість: індекси США та Європи поновили максимуми, підтримані ралі у технологічному секторі та сподіваннями на швидке пом’якшення політики центробанків.

США

Шатдаун. З 1 жовтня федеральний уряд увійшов у перший за останні сім років «шатдаун», не отримавши вчасно фінансування. Без роботи опинилися ~750 тис. держслужбовців, ключові відомства призупинили діяльність, а публікація макростатистики зупинилася. Зокрема, Міністерство праці не випустило звіт з ринку праці за вересень – вперше з 2013 року – що позбавило ФРС важливого орієнтира перед жовтневим засіданням.

Ділова активність. Альтернативні джерела даних свідчать про ознаки застою на трудовому ринку: приватні компанії скоротили 32 тис. робочих місць у вересні (за даними ADP), що стало другим місяцем спадів поспіль та найбільшим падінням з 2023 року. Виробничий сектор США поки не виходить з рецесії. Індекс ISM (ділова активність) для промисловості у вересні піднявся до 49,1 з 48,7, залишившись сьомий місяць поспіль нижче 50 пунктів, що свідчить про сповільнення сектору. Підприємства скаржаться, що мита на сталь та інші товари «вбивають» виробництво, затримують поставки і збільшують витрати до +20%.

Європа

Європейські ринки минулого тижня балансували між обнадійливими даними по інфляції та шоком від чергової політичної кризи у Франції. У вересні спостерігалося невелике прискорення інфляції в ключових країнах єврозони. Попередні оцінки показали, що споживчі ціни в Німеччині, Італії, Іспанії та Франції підросли порівняно з серпнем – головним чином через повільніше здешевлення енергоносіїв. У Німеччині інфляція сягнула 2,4% (проти 2,1% місяцем раніше), в Іспанії – 3,0% (з 2,7%), у Франції – 1,1%, в Італії – 1,8%. За прогнозами, загальний показник для єврозони підвищився до ~2,2–2,3% річних (після 2,0% у серпні). Важливо, що прискорення цін було зумовлене передусім згасанням ефекту дешевого палива, тоді як базова інфляція зростає дуже помірно.

Франція – політичний шок. 6 жовтня прем’єр-міністр Себастьян Лекорню подав у відставку разом зі всім урядом менш ніж через день після формування кабінету. Його уряд проіснував лише 14 годин – найкоротше в історії П’ятої республіки – внаслідок тиску як опозиції, так і власних союзників, що погрожували вотумом недовіри. Ця безпрецедентна криза стала п’ятою зміною прем’єра у Франції за неповні два роки й підсвітила глибокий розкол у парламенті, де жодна сила не має більшості. Інвестори відреагували втечею від французьких активів: фондовий індекс CAC 40 провалився більш ніж на 1,5% за день, тягнучи вниз і загальноєвропейський Stoxx 600. Євро також ослаб – курс опустився нижче $1,17. Доходність 30-річних французьких облігацій підскочила, відображаючи побоювання щодо фінансової стабільності другої економіки єврозони.

Економічна динаміка. Макроекономічні дані в Європі лишаються млявими, посилюючи аргументи на користь обережності ЄЦБ. У Німеччині, що ледве вийшла з рецесії, несподівано впали роздрібні продажі: у серпні обсяг продажів знизився на 0,2% м/м (прогноз був +0,6%), продовживши липневе падіння на 0,5%. Онлайн-торгівля просіла на 2%, а офлайн-продажі непродовольчих товарів – на 1% за місяць. «Покупці налякані та економлять кошти – побоювання щодо економічної ситуації гальмують споживання», – відзначив головний економіст VP Bank Томас Гіцель.

Китай

Останні індекси PMI за вересень вказують на певне покращення у виробничому секторі. Офіційний індекс менеджерів закупівель піднявся до 49,8, максимального рівня за півроку, майже сягнувши порогу зростання (50 пунктів). Більш того, альтернативне приватне опитування (Caixin) несподівано показало розширення виробництва – його PMI зріс до 51,2 (проти 50,5 у серпні), перевищивши прогнози. Водночас сектор послуг Китаю різко охолоджується: офіційний PMI для сфери послуг впав до 50,0 – найнижчого рівня майже за два роки. У серпні індекс споживчих цін знизився на –0,4% рік до року (після нульового рівня в липні), тобто Китай офіційно увійшов у дефляцію вперше за півроку. Падіння цін було зумовлене здебільшого дешевшими продуктами харчування (–4,3% до торішнього рівня) та слабким попитом домогосподарств.

Японія

У правлячій Ліберально-демократичній партії відбулися позачергові вибори лідера, перемогу на яких 4 жовтня здобула Санае Такаїті – консервативний політик, відома прихильниця агресивного стимулювання економіки. Вона задекларувала курс на нову хвилю бюджетних стимулів, більші інвестиції у стратегічні сектори (штучний інтелект, напівпровідники, оборона, ядерна енергетика) та тіснішу координацію дій уряду і Банку Японії для досягнення стійкої інфляції за рахунок попиту. У понеділок, 6 жовтня, японські акції стрімко зросли: індекс Nikkei 225 додав майже +5%, вперше в історії перевищивши позначку 48 000 пунктів. Інвестори скуповували акції компаній, які можуть виграти від нового урядового курсу – зокрема, оборонних та інфраструктурних: наприклад, папери Mitsubishi Heavy Industries підскочили на 11%, Japan Steel Works – на 15% за день. Паралельно стрімко дешевшав єна: курс долар/єна пробив психологічний рівень ¥150.

Crypto Recap

Криптоінфраструктура інтегрується під існуючі платіжні рейки. SWIFT запускає прототип розрахунків в реальному часі з Consensys і більш ніж 30 банками. Visa тестує стейблкоїни для транскордонних переказів в USDC/EURC через Visa Direct; Stripe представила платформу-сервіс Open Issuance для випуску і погашення стейблкоїнів з управлінням резервами у BlackRock/Fidelity/Superstate.

BTC зріс на 9,3% — до абсолютного рекорду в $124,9 тис., ETH — зміцнився на 11%, до $4,6 тис. Приплив у криптопродукти за останній тиждень склав рекордні $5,9 млрд після відтоку в $0,8 млрд.

Регуляторний ландшафт диференціюється замість бінарного «так/ні». SEC де-факто визнає поза своєю юрисдикцією токени DePIN з «компенсаційною» природою і відсутністю ознак цінного паперу за тестом Хоуві; Великобританія сигналізує про готовність регулювати системні стейблкоїни «як фіат» з потенційними лімітами володіння.

ЄС через ESRB тестує ідею заборони багатоемісійних (в основному доларових) стейблкоїнів, захищаючи грошовий суверенітет і стрес-ліквідність в єврозоні. Польща і Туреччина нарощують регулювання сектору. В Україні до законопроєкту 10225д презентували понад 2 тис. правок.

Макрокартина залишається двозначною. Moody's попереджає: в країнах, що розвиваються криптоактиви підривають інструменти монетарної політики і депозити. Разом із тим найбільші банки підвищують таргети по BTC на 2025 рік до $133–200 тис., спираючись на ETF-притоки.

SWIFT інтегрує блокчейн-реєстр у свою інфраструктуру. Вони співпрацюють з 30 фінансовими установами, включаючи JPMorgan Chase, HSBC Holdings Plc, Bank of America і Deutsche Bank. Перший прототип буде створений за допомогою компанії Consensys, що займається розробкою блокчейн-програмного забезпечення. Саме вона розробила некастодіальний гаманець MetaMask. Прототип буде орієнтований на цілодобові транскордонні платежі в режимі реального часу. У SWIFT заявили, що проєкт є частиною переходу галузі до цифрових фінансів, проте терміни реалізації поки не уточнюються. SWIFT надасть учасникам можливість проводити транзакції з цифровими активами, включаючи стейблкоїни, токенізовані депозити та інші токенізовані активи.

ЄС просуває заборону доларових стейблкоїнів у конкуренції за домінування на ринку. Європейська рада з системних ризиків (ESRB) рекомендувала заборонити багатоемісійні стейблкоїни. Це стейблкоїни, що випускаються в декількох юрисдикціях і поки що допускаються до роботи в ЄС за наявності ліцензії хоча б у однієї компанії блоку. Заборона може призвести до перегляду або припинення діяльності таких емітентів, як Paxos (PYUSD) і Circle (USDC, EURC). Керівництво ESRB не має обов'язкової юридичної сили.

Однак, за даними Bloomberg, заборону підтримав ЄЦБ, президент якого Крістін Лагард очолює генеральну раду ESRB. У вересні Лагард підкреслила проблеми спільного випуску стейблкоїнів суб'єктами, що входять до ЄС, і організаціями ззовні. У таких випадках вимоги MiCA не поширюються на останніх емітентів.

Водночас Circle уклала угоду з Deutsche Börse. Планується додати стейблкоїни Circle на цифрову біржу 3DX через інституційного криптопровайдера Crypto Finance, що входить до складу Deutsche Börse. Доларові стейблкоїни займають близько 99% ринку. ЄЦБ має намір запустити цифровий євро (CBDC) у 2029 році. ESRB озвучила ризик для фінансової системи ЄС від взаємозамінних стейблкоїнів під час фінансових шоків: велика кількість випущених монет може бути пред'явлена до погашення в блоці, тим самим спустошуючи резерви місцевих компаній.

Stripe представила платформу для випуску стейблкоїнів: за кілька днів, за допомогою декількох рядків коду. Open Issuance від Stripe дозволить компаніям вільно випускати і спалювати токени. Також вони зможуть налаштовувати резерви для управління співвідношенням готівки і облігацій. Управлінням облігаціями займуться BlackRock, Fidelity Investments і Superstate, а зберігання готівки для забезпечення ліквідності буде здійснюватися в Lead Bank. Усі токени будуть сумісні з іншими монетами, випущеними через Open Issuance. При цьому придбана Stripe за $1,1 млрд платформа Bridge забезпечує недорогу конвертацію в інші стейблкоїни.

Мінфін США виключив нереалізований криптоприбуток з розрахунку корпоративного податку. IRS і Мінфін США уточнили, що компанії можуть не враховувати нереалізовані прибутки від цифрових активів при розрахунку зобов’язань по корпоративному альтернативному мінімальному податку (CAMT). Це рішення усунуло потенційну податкову загрозу для Strategy (MSTR), чиї нереалізовані прибутки від Bitcoin перевищують $27 млрд. Акції Strategy зросли майже на 6% після публікації документа. За словами голови компанії Майкла Сейлора, організація більше не очікує сплати CAMT до фактичного продажу BTC. Нове керівництво поки що має тимчасовий статус, але вже може бути застосованим.

Глава Банку Англії: широко використовувані стейблкоїни потрібно регулювати як фіат. Ендрю Бейлі заявив, що виступати проти стейблкоїнів було б неправильно. Він повідомив, що в найближчі місяці регулятор опублікує роз’яснювальний документ про режим системних стейблкоїнів у Великій Британії. Бейлі припустив, що банки і стейблкоїни зможуть співіснувати, при цьому небанківські організації надаватимуть основну частину кредитів.

Сировинні

Газ

У понеділок листопадові ф’ючерси на TTF піднялися до $421 за тис. куб. м (+1,7% за тиждень), спот — $407,5 (–0,2%). Котирування знову пішли вгору на тлі прогнозу похолодання (посилення опалювального попиту) й занепокоєнь через перебої в роботі газовидобувної інфраструктури України, що може збільшити зимовий імпорт із Європи.

Водночас, за даними LSEG, заявки на поставки газу в Україну через вхідні пункти в Угорщині, Словаччині та Польщі в понеділок загалом залишилися стабільними, попри російські удари по об’єктах «Нафтогазу». Ринок очікує деталізації впливу атак на ГТС України. У разі повторних ударів ціни ймовірно зростуть, оскільки Україна в середньому видобувала понад 1,5 млрд м³ на місяць, і втрату частини цього обсягу доведеться заміщувати.

Станом на 4 жовтня запаси в ПСГ ЄС — 82,75% (≈87,3 млрд м³), за тиждень +0,58 млрд м³ проти 0,84 млрд м³ тижнем раніше. Якщо закачування повернеться до ~2 млрд м³ на тиждень, рівень запасів усе ще встигне перевищити 90% до початку опалювального сезону, посилюючи низхідний тиск на ціни. Водночас нинішній рівень запасів також уже виконує роль «балансира» ринку.

Нафта

Грудневі Brent знизилися до $65,1 за барель (–3,2% за тиждень), а п’ятничні котирування на споті — до $64,5 (–8%). Це найбільше тижневе падіння з кінця червня напередодні зустрічі ОПЕК+, яка погодила чергове підвищення видобутку.

На тлі цього з’явилися перші ознаки можливого надлишку пропозиції на Близькому Сході, коли МЕА очікує, що наступного року профіцит досягне рекордного рівня. Деякі банки Волл-стрит прогнозують Brent на рівні $50.

Водночас у понеділок ціни частково відіграли втрати, оскільки ОПЕК+ схвалила скромніше, ніж очікувалося, збільшення на листопад. У неділю вирішено підвищити видобуток лише на 137 тис. б/д — стільки ж, як у жовтні. Водночас до засідання ЗМІ повідомляли, що росія також просувала +137 тис. б/д, тоді як Саудівська Аравія надавала перевагу кроку у 2–4 рази більшому для швидшого відновлення частки ринку.

Поряд із цим, найближчим часом стартує сезон ремонтів НПЗ на Близькому Сході, що може посилити профіцит та тиск на ціни.

«За відсутності нових драйверів та на тлі зростання невизначеності щодо попиту, ціни на нафту, ймовірно, залишаться обмеженими, попри менше, ніж боялися, підвищення видобутку ОПЕК+», — сказала Пріянка Сачдєва, старша ринкова аналітикиня Phillip Nova.

За оцінкою BMI, сезонні ремонти можуть створити помітний профіцит і спричинити хвилю продажів. Додатковим фактором волатильності лишаються удари ЗСУ по енергооб’єктах РФ: у разі нових атак на експортні термінали можливий різкий стрибок цін.

Агросировинні

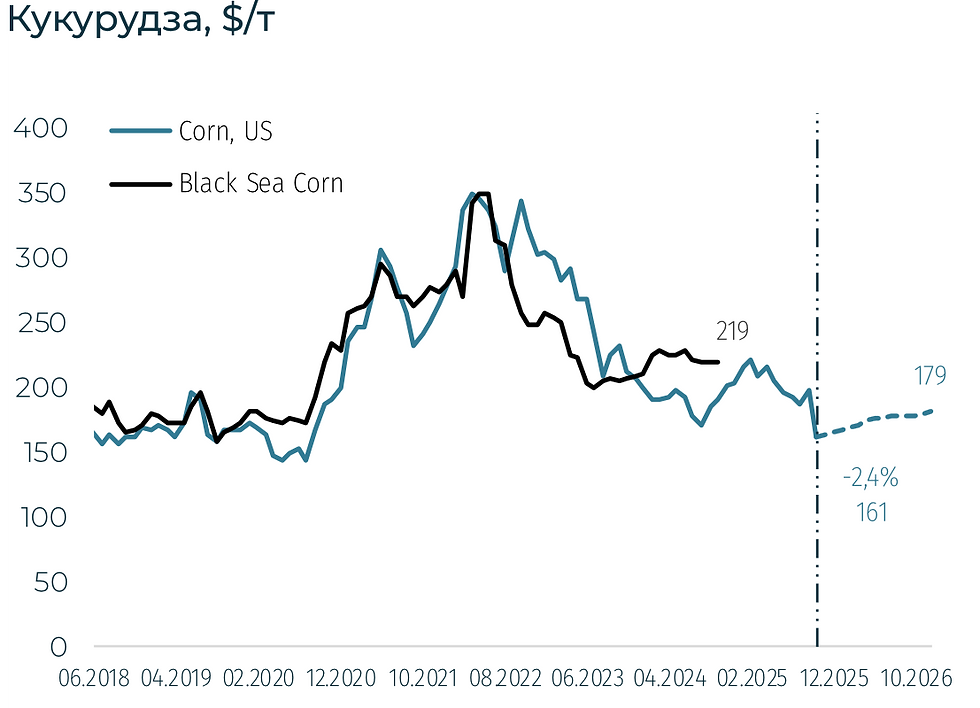

Пшениця, кукурудза та соя

У п’ятницю м’яка пшениця на CBOT зросла до $175,8/т (+2,8% за тиждень), тоді як грудневі ф’ючерси впали до $189 (–1%). Французька пшениця (грудень, MATIF) закріпилася на $221/т (–0,4%).

Кукурудза в США впала до $161 (–2,4%), грудневі ф’ючерси — до $164,5 (–0,6%). Соя залишилася на рівні $359 (+0,3%), ф’ючерси — до $378 (+0,6%).

Ціни на американську пшеницю на споті частково підросли, оскільки ринок реагує на короткостроковий попит, але на зиму все ще тисне велика світова пропозиція. У ЄС грудневий контракт лишається стабільним після зниження на початку жовтня на тлі високих оцінок урожаю та загальної пропозиції.

Додає тиску і те, що Росія планує зниження експортного мита на пшеницю (чергове зниження з 8 жовтня), що підтримує більш агресивні офери з Чорномор’я. Таким чином, найближчим часом можна очікувати збереження цін поблизу поточних рівнів без виразного драйвера вгору.

Щодо кукурудзи, зниження цін відповідає сезонному тиску, оскільки розпочався активний збір врожаю, коли стан посівів загалом оцінюється як добрий.

Наразі звіти показують стабільний прогрес жнив і хорошу якість зерна (на кінець вересня кукурудза вже була зібрана на ~18% полів), тому підстав для швидкого розвороту вгору небагато. У короткостроковому періоді все вирішать темпи збирання та фактичні врожайності в США, ЄС та Україні.

Котирування сої тримаються поблизу рівнів минулого тижня, оскільки з одного боку триває збір і пропозиція зростає, а з іншого — є підтримка від попиту на соєву олію з боку біопалива.

Водночас зовнішній попит на американську сою цього року слабший (частина закупівель перетікає до Південної Америки, особливо з Китаю), а маржі переробників останнім часом просідали, що стримує початок зростання. У результаті, без погодних ризиків для успішного збору врожаю, простір для підйому наразі обмежений.

Україна: Ринок праці

Україна: Енергетика

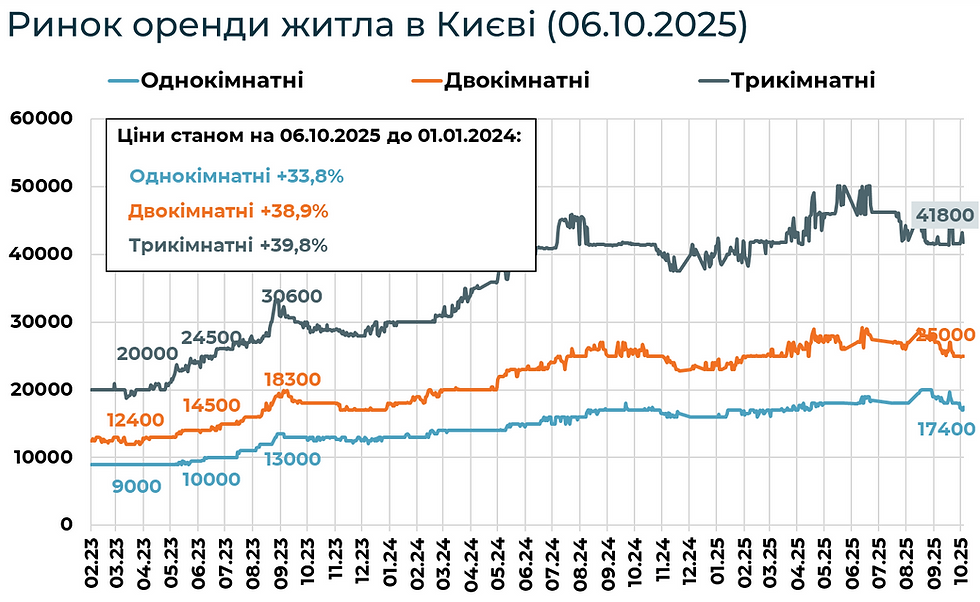

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі