Weekly #260 — 29.09.2025

- Ukraine Economic Outlook

- 1 жовт. 2025 р.

- Читати 9 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки закрились переважно у зеленій зоні. Основні теми останнього тижня — звична перебудова ланцюгів постачання через тарифи та обережно м’який курс центробанків. У США Білий дім і Конгрес намагаються уникнути шатдауну уряду, паралельно просуваючи нові мита й готуючи подальші кроки ФРС після першого зниження ставки; у Європі триває адаптація до 15% американських тарифів і нервова дискусія щодо сталі й алюмінію; Китай балансує між слабкою промисловістю та стриманою підтримкою; в Японії навіть «голуби» з правління BOJ заговорили про потребу наступного підвищення. Ринки входять у жовтень з очікуванням даних по ринку праці США та уточнення графіка пом’якшення ставки ФРС.

США

Бюджет. Частина уряду США може «закритись» у 15-й раз з 1981 року. Партії не дійшли згоди щодо короткострокового фінансування до 21 листопада. Республіканці не погоджуються на умови демократів щодо скасування скорочення субсидій за програмами охорони здоров’я та освіти. Якщо угоди не буде досягнуто, з 1 жовтня частина уряду, зокрема NASA, суди, програми грантів для бізнесу, не працюватимуть. Очікується, що зустріч чиновників із Трампом у понеділок прискорить вирішення проблеми. 29 вересня індекс долара DXY знизився на 0,3% — традиційна динаміка перед дедлайном шатдауну, скорочення зазвичай компенсується після врегулювання ситуації.

ФРС. Після першого скорочення ставки з кінця 2024 року для ФРС наближається новий дедлайн — 29 жовтня. Ринок ф’ючерсів оцінює ймовірність зниження на 25 б.п. до 3,75–4,0% у 89%, проти 48% місяць тому. Ключовий драйвер — слабкий ринок праці попри стабільну економічну активність. Тиждень буде насиченим виступами чиновників ФРС, зокрема голови Джерома Павелла, нового губернатора Стівена Мірана, Уоллера та Бостіка. Найімовірніше, чиновники підтвердять побоювання щодо хиткого економічного зростання, водночас утримуючись від чітких рекомендацій щодо зниження ставки. Проте політичний тиск Дональда Трампа може змусити їх бути більш прямолінійними у своїй позиції.

Тарифи. Трамп анонсував нові мита: 25% на важкі вантажівки, 100% — на низку брендованих чи запатентованих ліків (скасування можливе за умови початку будівництва фабрики в США), 50% — на меблі з 1 жовтня. Цікаво, що Торгова палата США закликала утриматися від тарифів на вантажівки, з огляду на те, що п’ять найбільших імпортних напрямків — це торгові партнери США, співпраця з якими не становить загрози національній безпеці (офіційна причина для нових мит). Зайнятість у виробництві меблів у США знизилась удвічі з 2000 року. У 2024 році 60% імпорту припадало на В’єтнам і Китай.

Трамп оголосив про формальну імплементацію торгової угоди з ЄС. У результаті ставки в 15% на автоімпорт (ретроактивно з 1 серпня) призведуть до відновлення експорту автовиробників, які очікували підтвердження з потенційною ставкою в 25%. За тиждень акції Mercedes зросли на 6,3%, BMW — на 3,4%, Volkswagen — на 0,5%. Були презентовані винятки для критичних категорій (літаки, окремі ліки, сировина тощо). Частину напруги знято, але «металева» тема (50% мито) ще попереду.

Ділова активність. Кількість продажів на первинному ринку нерухомості в серпні зросла на 20,5% (м/м) до 800 тис. операцій після скорочення на 1,8% у липні. Водночас кількість продажів на вторинному ринку знизилась на 0,2% (м/м). Обсяг замовлень на товари тривалого використання зріс у серпні на 2,9% (м/м), проти очікуваного скорочення на 0,3%. Темпи зростання ВВП у II кварталі 2025 року переглянуті з 3,3% до 3,8% (кв/кв), загалом — це перегляд на 80 б.п. у плюс з першої оцінки. Кількість заявок на субсидії з безробіття продовжила зниження — з 232 тис. до 218 тис. Обсяг споживчих витрат у серпні зріс на 0,6% (м/м).

Рекордний квартал для акцій. S&P 500 у III кварталі 2025 року зафіксував 23 рекордних значення — максимум з 1998 року й шостий найкращий результат з 1929-го. Драйверами у кварталі залишалися сектори, пов’язані з ІТ та інвестиціями в ШІ (Технології +13% кв/кв, Комунікації +12%, MAGMAN +12%). Водночас зростання було ширшим, ніж зазвичай — індекс без MAGMAN зріс на 4%, а 10 з 11 секторів завершили квартал у плюсі. З жовтня 2022 року індекс MAGMAN зріс на 180%, що пояснюється +108% їхнього EPS (проти +5% для решти). Мегатехи, імовірно, й надалі випереджатимуть ринок, проте зростання в іншій частині індексу також можливе.

Китай

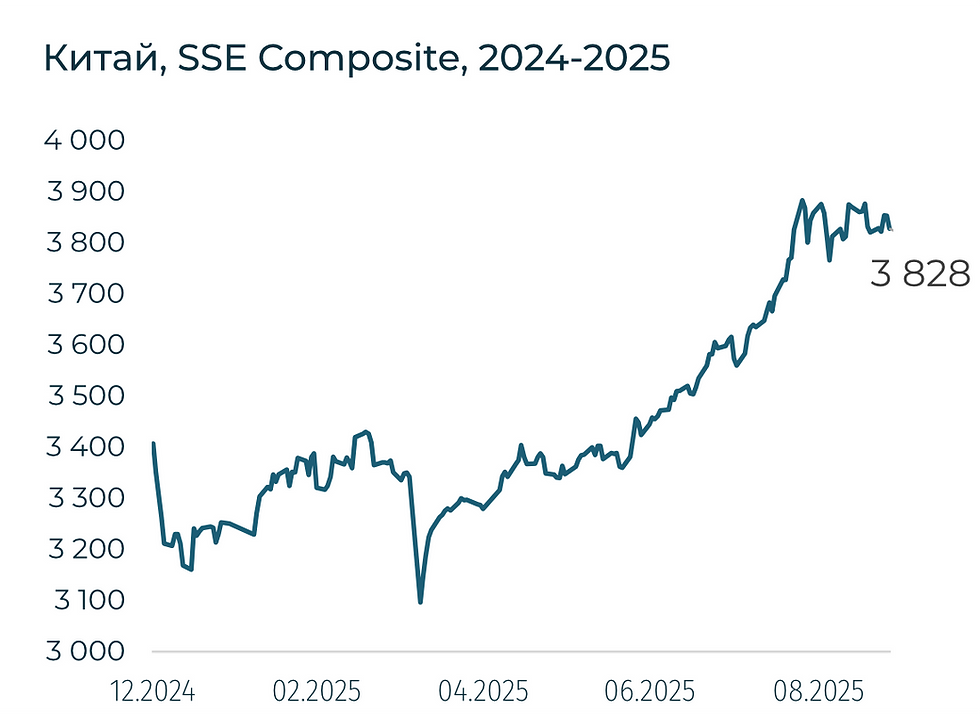

Китайський SSE Composite зріс на 0,21%. Індекс ділової активності PMI, імовірно, шостий місяць поспіль нижчий за 50 — сигнал охолодження. За опитуванням Reuters, у вересні PMI становитиме 49,6 проти 49,4 у серпні; дефляційний тиск послабився, але слабкий попит і торгові напруження з США стримують відновлення.

Промислові прибутки: крихке покращення. За січень–серпень прибутки промпідприємств +0,9% р/р завдяки різкому стрибку в серпні (+20,4% м/м); проте цінові війни (електромобілі, сонячні панелі) продовжують «з’їдати» маржу. Виробник електроавтомобілів BYD уперше за 3,5 роки зафіксував квартальне зниження прибутку.

Японія

Японський Nikkei 225 зріс на 0,7%. Все більше членів правління Центробанку Японії виступають за підвищення ставки. Навіть історичні «голуби» — член правління BOJ Асахі Ногуці — заявив, що потреба у підвищенні ставки «зростає як ніколи», з огляду на стійку інфляцію та зростання зарплат. Раніше ЦБ залишив ставку незмінною та запустив продаж ETF/REIT з балансу. Політичне тло підтримує «яструбів»: кандидат на посаду прем’єра Йошімаса Хаяші публічно підтримав стратегію поступового підвищення ставки.

Crypto Recap

Вересень став місяцем стратегічних зрушень: США, ЄС і Китай посилюють свою регуляторну та технологічну базу в криптофінансах; приватні гіганти роблять ставку на преміальні криптопродукти; а юрисдикції — від ОАЕ до Огайо — формалізують криптовалюту як частину фінансової системи.

BTC зріс на 0,9% — до $113,5 тис., ETH — знизився на 0,6%, до $4,2 тис. Відтік з криптопродуктів склав $0,8 млрд після припливу в $1,9 млрд.

США і Велика Британія оголосили про створення цільової групи з «ринків майбутнього», до якої увійшли представники провідних банків і криптокомпаній. Це продовження прагнення координувати політику в області цифрових активів, особливо після зустрічі Дональда Трампа з Кіром Стармером і підписання угоди про технологічне партнерство.

Паралельно CFTC і SEC просувають ініціативи щодо токенізованих інструментів і «винятків для інновацій», а в Сенаті обговорюють заходи щодо боротьби з шахрайством з криптоматами. На цьому тлі Circle пропонує «зворотні» транзакції для USDC — крок до мейнстриму, але потенційний відхід від принципів блокчейну.

Європа зосередилася на захисті своєї платіжної автономії. Дев'ять великих банків ЄС запускають євровий стейблкоїн у 2026 році на тлі домінування доларових аналогів, а ЄЦБ готує запуск цифрового євро до 2029 року. Це демонструє стратегічне прагнення послабити залежність від Visa, PayPal і американських стейблкоїнів. Одночасно регулятори погодили ліміти для CBDC, щоб уникнути перегріву банківської системи.

Китай відкрив у Шанхаї центр цифрового юаня з акцентом на транскордонні платежі та блокчейн-інфраструктуру. Це частина довгострокової стратегії посилення глобального впливу юаня: обсяг транзакцій з цифровою валютою вже досяг $1,2 трлн. У SWIFT частка юаня залишається невеликою (2,9%), але цифрова експансія може її збільшити.

Інституційний інтерес зростає: BlackRock подала заявку на дохідний BTC-ETF, що використовує стратегію covered call, що потенційно відкриває шлях до 4–8% річної прибутковості на крипторинку. При цьому через свої фонди компанія контролює майже 4% усієї пропозиції BTC. Тим часом Tether планує залучити до $20 млрд при оцінці $500 млрд, вкладаючи в ШІ, енергетику та медіа — натякаючи на трансформацію в цифрового гіганта, порівнянного з OpenAI або SpaceX.

Держави продовжують легалізовувати криптоплатежі. Огайо став четвертим штатом США, який дозволив оплату послуг криптовалютою, а ОАЕ приєдналися до глобальної угоди щодо податкової звітності про криптоактиви. Це підсилює міжнародну прозорість і підтверджує тренд інституціоналізації галузі.

ОАЕ підписали угоду про автоматичний обмін даними щодо оподаткування криптовалюти. Вони приєдналися до 50 країн, включаючи Австрію, Канаду, Нідерланди та Велику Британію. Crypto-Asset Reporting Framework (CARF) зобов'язує постачальників послуг з криптоактивами (CASP) збирати інформацію про користувачів, включаючи податкове резидентство та ідентифікаційні номери платників податків. Ці дані потім передаються податковим органам, які здійснюватимуть обмін інформацією. ОАЕ розпочали консультації щодо впровадження програми з біржами, кастодіанами та консалтинговими компаніями; вони триватимуть до 8 листопада. Уряд планує запровадити CARF у 2027 році, а перший обмін інформацією заплановано на 2028-й. ОАЕ стали другою країною цього року, яка підписала CARF після Ісландії.

CEO JPMorgan заявив, що «не особливо стурбований» стейблкоїнами. Джеймі Даймон зазначив, що за розвитком стейблкоїнів необхідно уважно стежити. Він підкреслив, що за межами США знайдуться охочі володіти доларами через стейблкоїни — це можуть бути як злочинці, так і жителі країн з нестабільною банківською системою або валютою. Даймон розділяє біткоїн і блокчейн, який використовується вже багато років, наводячи як приклад токен JPMorgan. Він зазначив, що банки розглядають як запуск власних стейблкоїнів, так і запуск у межах консорціуму. На його думку, до стейблкоїнів слід застосовувати правила пайових інвестиційних фондів. При цьому вони не можуть приносити прибутковість, на відміну від токена JPMorgan. Даймон бачить потенціал стейблкоїнів у роздрібній торгівлі, проте сумнівається в доцільності їх використання центральними банками. Раніше американські банки висловлювали побоювання, що стейблкоїни можуть спровокувати відтік депозитів на суму до $6,6 трлн. У зв'язку з цим вони звернулися до Конгресу з вимогою заборонити біржам виплачувати дохід власникам стейблкоїнів.

CFTC і SEC надають регуляторні послаблення для криптовалют. Керолайн Фам, в. о. голови CFTC, оголосила про запуск ініціативи щодо використання токенізованого забезпечення на ринках деривативів. Вона підкреслила, що роками виступала за цю пропозицію. Нововведення дозволить застосовувати до стейблкоїнів аналогічні правила, як до готівки та облігацій. Circle, Tether, Ripple, а також криптобіржі Coinbase і Crypto.com підтримали дії CFTC. Агентство прийматиме пропозиції до 20 жовтня. Президент Circle Хіт Тарберт заявив, що використання надійних стейблкоїнів для забезпечення, таких як USDC, знизить витрати, ризики й забезпечить цілодобову ліквідність. Джек Макдональд із Ripple зазначив, що чіткі правила оцінки, зберігання та розрахунків нададуть інститутам впевненість. Голова SEC Пол Аткінс заявив, що агентство має намір упровадити «виняток для інновацій» до кінця року. Він звільнить криптокомпанії від застарілих правил цінних паперів для випуску нових продуктів. Замість цього діятимуть менш суворі вимоги до розробки остаточних правил SEC. Аткінс підкреслив, що агентство прагне надати ринку платформу для запуску нових продуктів. Він навів як приклад запуск крипто-ETP за спрощеною формою.

Сировинні

Газ

У понеділок жовтневі ф’ючерси на TTF залишаються на рівні $406,5 за тис. куб. м (+0,2% за тиждень), спотова ціна — $408 (+0,8%). Ринок рухається в боковому діапазоні, оскільки зростання видобутку в Норвегії компенсувало ефект від зниження температур нижче вересневих норм.

Поряд з цим, загальний обсяг заявок на експорт газу з Норвегії зріс на 11 млн м³ на добу — до 321 млн м³ на добу (+3,5%), оскільки більшість ремонтів на родовищах завершено. За даними LSEG, видобуток на Троллі й Ньйорді все ще скорочений на 7 млн м³ на добу, що після завершення обслуговування додатково підтримає пропозицію.

Водночас ціни підтримує відчутне похолодання. За прогнозами синоптиків, на північному заході Європи температура в найближчі дні буде майже на 3 °C нижче норми, а середній показник пізніше цього тижня очікується на рівні 10 °C.

Додатковим фактором стала зупинка частини французьких СПГ-терміналів через страйки: Elengy оголосила форс-мажор на Montoir, Fos Tonkin та Fos Cavour, коли прибуття суден туди не планується до 2 жовтня.

Станом на 27 вересня запаси в ПСГ ЄС вже заповнені на 82,32% (≈86,7 млрд м³), за тиждень +0,84 млрд м³ проти 2,1 млрд м³ тижнем раніше. Якщо темпи закачування повернуться до ~2 млрд м³ на тиждень, рівень перевищить 90% до опалювального сезону, посилюючи низхідний тиск на ціни.

Нинішній рівень запасів уже виступає «балансиром» ринку: попри похолодання та проблеми зі СПГ-терміналами, котирування другий тиждень лишаються стабільними.

Нафта

Листопадові ф’ючерси на Brent зросли до $68,1 за барель (+3,1% за тиждень), спотова ціна — до $70,1 (+5,1%). Різке зростання спричинили посилені атаки українських дронів по енергоінфраструктурі РФ і рішення Москви обмежити експорт пального.

Систематичне зниження переробних потужностей підводить РФ до ризику скорочення видобутку, а в низці регіонів вже фіксується дефіцит окремих марок пального.

Додаткову невизначеність створило рішення ООН відновити ембарго на постачання зброї та інші санкції проти Ірану — Тегеран попередив про «жорстку відповідь», що підвищує ризик-премії.

Чинником стримування стало відновлення постачання курдської нафти вперше за 2,5 року: за тимчасовою угодою Багдада, Іракського Курдистану і іноземних видобувників потоки становитимуть 180–190 тис. б/д із потенціалом повернення до 230 тис. б/д. При цьому, саме США наполягали на перезапуску маршруту.

Reuters також повідомив, що ОПЕК+ у неділю ймовірно схвалить ще одне підвищення квоти видобутку щонайменше на 137 тис. б/д. Водночас картель наразі фактично видобуває приблизно на 500 тис. б/д менше за цілі, що обмежує ризик надлишку.

«Побоювання зростання видобутку стримують ринок, але короткостроковий дефіцит робить його затиснутим у лещатах на старті тижня», — сказав Майкл Маккарті з Moomoo Australia and New Zealand.

Залізна руда

Жовтневі ф’ючерси на залізну руду CFR China (62%) знизилися до $103,85 за тонну (–2,6% за тиждень). Турецька арматура подешевшала до $540,5 за тонну (–0,6%), американська сталь — до $806 (–2,5%). Китайська сталь залишилася на рівні $477 за тонну (+0,1%).

Ринок рухався вниз на тлі слабкого попиту на сталь і передсвяткової паузи в Китаї напередодні «Golden Week» 1-8 жовтня, коли комбінати традиційно сповільнюють закупівлі сировини.

Інші індикатори теж не додали оптимізму – за опитуванням Reuters, офіційний виробничий PMI КНР за вересень очікується шостий місяць поспіль нижче нейтрального рівня 50 (близько 49,6 проти 49,4 у серпні або +0,4% м-м), що сигналізує про збереження слабкості фабричного попиту на сталь і руду.

Поряд з цим, влада Китай також утримуються від оголошення нових заходів підтримки, що поступово гальмує ринок. Так, 22 вересня PBOC утримав LPR без змін (1-річна 3,0%, 5-річна 3,5%), а вже 26 вересня регулятор лише пообіцяв «посилити підтримку», не оголошуючи нових широких стимулів.

Водночас глобальна пропозиція залишається стабільною, коли портові запаси руди в Китаї знову зросли – станом на 26 вересня їх рівень досяг 132,5 млн т, тоді як металургійні комбінати сповільнили рестокінг перед святами. Це дало ринку чіткий медвежий сигнал у короткостроковому періоді.

Таким чином, після «Golden Week» відновлення закупівель і просідання портових запасів можуть швидко повернути котирування до $105-108/т, однак в протилежному випадку разом з відсутністю нових стимулів та слабкість економіки ймовірно знову можуть зумовити падіння цін нижче $100/т.

Китай – найбільший імпортер залізної руди та виробник сталі у світі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі