Weekly #254 — 18.08.2025

- Ukraine Economic Outlook

- 19 серп. 2025 р.

- Читати 8 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки зростали. Світ адаптується до нової 15% тарифної реальності, поки ЄС та Китай продовжують перемовини з США. Інфляція у Штатах прискорюється, що нівелює шанс на різке зниження ставки у вересні. Європа фіксує просадку промвиробництва. Темпи зростання у Китаї залишаються обмеженими, проте зниження цін на нерухомість сповільнюється, що помітили іноземні інвестори, які нарощують інвестиції. Японія продемонструвала сплеск обсягів експорту на фоні перед тарифами США, однак імпульс вичерпаний і зростання у Q3 2025 під питанням.

США

Інфляційний тиск у США посилюється. Індекс споживчих цін у липні зріс на 2,7% (р/р), повторивши результат червня. Водночас базовий показник, який виключає волатильні енергоносії та харчові продукти, зріс на 3,1% (р/р) — найбільший приріст з лютого. Що більше, індекс цін на імпорт, який найкраще відображає ефект тарифів, у липні зріс на 0,4% (м/м), на 30 б.п. вище за очікування. Інфляційні очікування від Мічиганського університету погіршились — з 3,4% до 3,9% на п’ять років уперед, та з 4,5% до 4,9% на рік уперед. Така динаміка нівелює можливість агресивного кроку зі зниження ставки на 50 б.п. у вересні.

ФРС почне знижувати ставку у вересні. Міністр фінансів США Скотт Бессент заявив про можливий сценарій зниження ставки на 50 б.п. у вересні — вдвічі більш різкий за звичні 25 б.п. Проте зростання інфляції охолодило очікування. Ринок ф’ючерсів оцінює шанс на зниження на 25 б.п. у 83,2%, проти 56% місяць тому. Цієї п’ятниці голова ФРС Джером Павелл виступить із заявою, де, з найбільшою імовірністю, зазначить високу невизначеність щодо інфляційного тиску, проте не відкине її зниження на 25 б.п. на найближчому засіданні. Дональд Трамп водночас продовжує виступати за різке зниження ставки і прагне розширити вплив у Комітеті. Так, Трамп призначив Стівена Мірана, економіста у Білому домі, до ФРС. Стівен відкрито підтримує ідеї президента США щодо м’якшої монетарної політики.

Ділова активність хитається. Роздрібні продажі зросли на 0,5% у липні — на 10 б.п. нижче очікувань. Обсяг промислового виробництва, однак, скоротився на 10 б.п. Індекс настроїв забудовників (NAHB) впав до мінімумів із кінця 2022 року — ставки та невизначеність щодо мит тиснуть на попит. Мінторгівлі США додало 407 похідних позицій від сталі та алюмінію під дію 50% тарифів — додатковий проінфляційний імпульс.

Акції. Попри інфляційні ризики, S&P 500 зріс на 0,9%, встановивши новий рекорд тижня. Прогрес мирної угоди підтримує позитивні настрої на тлі загострення економічних ризиків.

Європа

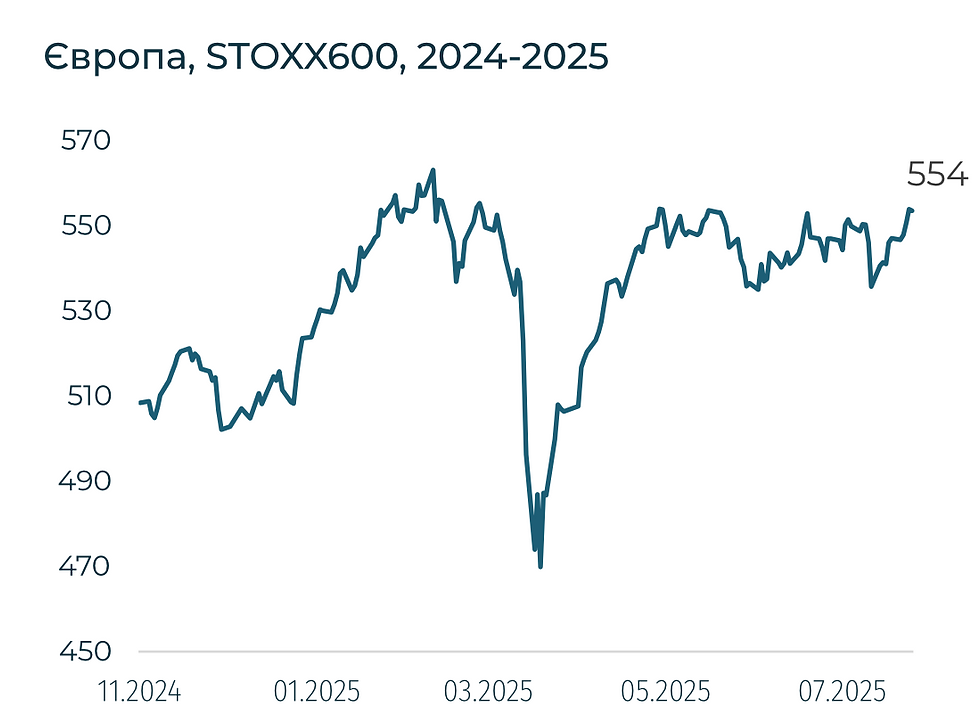

Європейський STOXX 600 зріс на 1,2%. Торговельні перемовини з США продовжуються. Німеччина вимагає зниження мит на авто для фіналізації тарифної угоди. Ще один бар’єр — цифрові правила ЄС щодо регуляторного режиму (DMA/DSA), який контролює цифровий простір. США класифікують його як нетарифні бар’єри та вимагають звільнення своїх техкомпаній від обмежень. Промвиробництво в єврозоні у червні знизилось на 1,3% (м/м), на 30 б.п. гірше очікувань. ВВП, однак, зріс на 0,1% (кв/кв) у Q2 2025. Індекс очікувань бізнесу (ZEW) у Німеччині в серпні знизився сильніше за прогнози — розчарування параметрами трансатлантичної угоди та експортними ризиками.

Китай

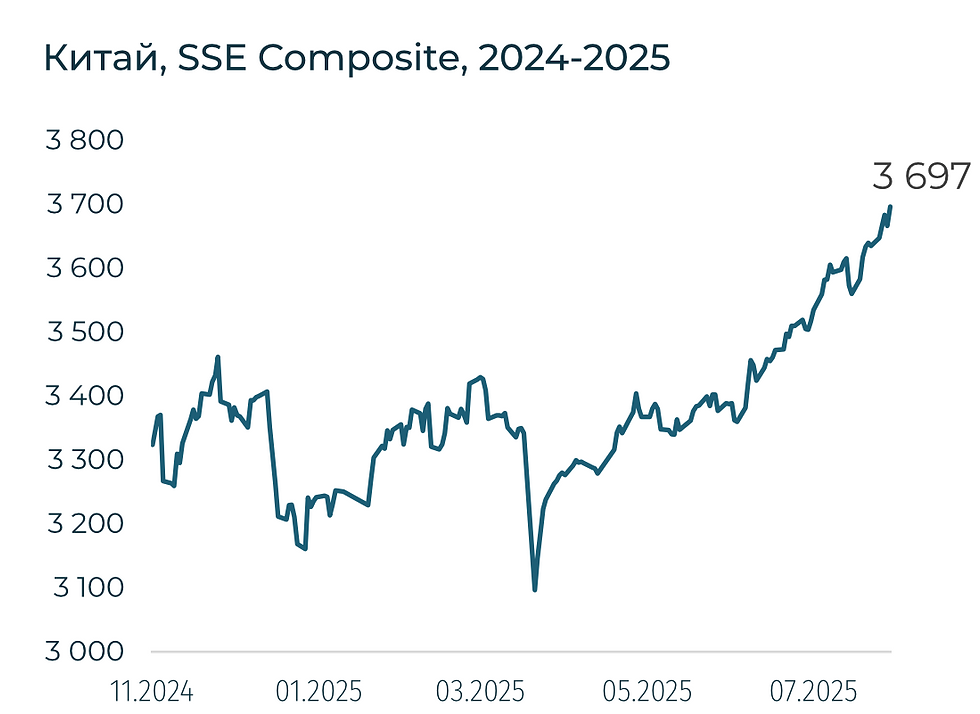

Китайський SSE Composite зріс на 1,7%. Обсяги промислового виробництва знизились у липні на 5,7% (р/р), гірше +6,8% (р/р) у червні. Ціни на нове житло у липні знизились на 0,3% (м/м), проте спад у великих містах сповільнюється. Борговий тиск на девелоперів у Гонконзі посилюється: обсяги погашення облігацій у 2026 році зростуть на 70% — до $7,1 млрд.

Bridgewater Рея Даліо в Q2 2025 повністю закрив позиції в китайських акціях на $1,4 млрд, водночас збільшивши на 84–154% позиції в Nvidia, Microsoft, Alphabet і Meta. Втім, long-only фонди в липні додали в китайські акції $2,7 млрд проти $1,2 млрд у червні.

Японія

Японський NIKKEI 225 зріс на 6,3%. ВВП у Q2 2025 зріс на 1% (р/р), на 60 б.п. краще очікувань. Один із драйверів — форсований експорт: компанії прискорили відвантаження автомобілів до введення американських тарифів. Банк Японії скоротить купівлю облігацій з ринку. У Q2 2025 ЦБ щомісяця купував у середньому 4,1 трлн єн (≈$28 млрд) японських облігацій. З 2026 року темпи скорочення купівель знизяться з 400 млрд єн на квартал, як зараз, до 200 млрд.

Останній місяць японські ринки зросли на 10% — найкращий результат серед ключових економік — попри зміцнення єни від початку року з 157 до 147 JPY/USD та високий рівень боргу до ВВП Японії у 260%.

Потоки капіталу підтримують ринок. У травні–липні притоки в японські акції сягнули $27 млрд. За даними Мінфіну Японії, минулого тижня іноземці придбали місцевих акцій на 489,3 млрд єн ($3,32 млрд) — це 18-те чисте тижневе придбання за останні 19 тижнів. В останньому кварталі загалом залучено 3,05 трлн єн іноземних інвестицій у японські акції після 7,19 трлн єн транскордонних чистих інвестицій у попередньому кварталі. Потоки різнонаправлені. Зовнішні портфельні активи Японії в акціях і облігаціях — $3,5 трлн. Приблизно 30% активів пенсійних фондів і страховиків (близько $2 трлн) розміщено за кордоном.

Crypto Recap

Інституціоналізація — це ризик. Крипторинок продовжує радувати широкою інституціоналізацією на тлі посилення політичного впливу. Тенденція, яку ранні гравці сприймали позитивно і яка драйвила котирування вгору, може стати ключовим ризиком для майбутнього крипторинку. Концентрація активів спостерігається все ширше: BTC (скупки Strategy — 3% загальної кількості), ETH (плани Bitmine купити 5%), BNB (плани BNB Network Company накопичити 1% до кінця року). Широка участь інвестфондів і банків робить котирування все більш залежними від дій професійних інвесторів і нівелює переваги BTC як захисного, некорельованого з традиційними фінансами активу.

Регуляторний тиск обмежує малі компанії жорсткими вимогами KYC/AML, що гальмує інновації та надає більшої конкурентоспроможності усталеним важковаговикам з традиційних фінансів. Похідне використання інструментів інституціями тяжіє до централізованих рішень, що ще більше підриває початкову децентралізовану ідею блокчейну. Це, своєю чергою, відкриває можливості для маніпуляцій котируваннями: вилучення обсягу з торгів для розігріву котирувань із подальшим скиданням задля фіксації прибутку. Ринки яскраво спостерігали це з мем-токенами та біржовими токенами.

BTC подешевшав на 4,1% — до $115,2 тис., ETH — на 0,5%, до $4,2 тис. Притоки в криптопродукти знову наблизилися до рекордних і склали $3,8 млрд після $1,6 млрд тижнем раніше.

The New Yorker пише, що сім’я Трампа заробила на криптопроєктах $2 млрд. Криптовалютні компанії заявляють про ChokePoint 3.0, а Трамп отримав лист із проханням заборонити банкам стягувати плату за доступ до банківських даних клієнтів.

Чиновник з Пентагону, член Управління персоналу Трампа, замінить ексфутболіста на посаді директора Криптовалютної ради Білого дому. Бо Хайнс заявив про свою відставку. Журналістка Елеонора Терретт зазначила, що його місце займе заступник Патрік Вітт. Раніше він обіймав посаду держслужбовця в Пентагоні, відповідаючи за дослідження і розвиток сучасних військових технологій. Також Патрік був заступником голови апарату Управління з питань персоналу США в першу каденцію президента Трампа. До цього працював у McKinsey, консультуючи клієнтів з питань авіації, аерокосмічної галузі та оборони.

Верховна Рада України розгляне законопроєкт про легалізацію крипторинку 19 серпня. Данило Гетманцев заявив, що головна мета — надати покупцям, продавцям і криптобіржам можливість захищати свої права. Голова податкового комітету ВР підкреслив: «Ти не можеш не помічати те, що більше за тебе». Гетманцев зазначив, що розглядається модель оподаткування прибутку за аналогією з операціями з цінними паперами — за стандартною ставкою (ПДФО 18% + 5% військового збору). При цьому громадяни, які придбали криптовалюту раніше, зможуть сплатити «десятину» без розкриття джерела коштів (ПДФО 5% + 5% ВС).

Партнер Andreessen Horowitz Алекс Ремпелл заявив, що JPMorgan Chase придушує конкуренцію, встановлюючи завищені комісії за доступ до клієнтських даних. Це робить перекази на Coinbase, Robinhood і видачу кредитів у фінтех-компаніях більш витратними. У свою чергу, CEO Unicoin Олександр Конанихін повідомив, що цього року чотири банки припинили обслуговування їхньої компанії без пояснення причин. Минулого четверга Трамп підписав указ, що забороняє відмову в банківському обслуговуванні з політичних і релігійних мотивів, а також доручив регуляторам перевірити поточну та минулу дискримінаційну практику з боку банків.

Paxos подала заявку на національну банківську ліцензію в США. Компанія, яка пропонує послуги криптоброкериджу і токенізації, діє на підставі трастового статуту, виданого нью-йоркським регулятором. Однак процес не було завершено, і в 2023 році термін дії схвалення закінчився. З ліцензією OCC компанія зможе управляти й зберігати активи від імені клієнтів, а також швидше проводити платежі.

S&P Global вперше присвоїло кредитний рейтинг DeFi-протоколу. Агентство оцінило Sky Protocol (раніше — Maker Protocol) на рівні «B-». Серед слабких сторін — висока концентрація вкладників і централізоване управління.

Circle запустить у 2025-му L1-блокчейн, орієнтований на стейблкоїни. Ark Blockchain буде сумісний із віртуальною машиною Ethereum (EVM). Користувачі платитимуть за перекази в USDC — на відміну від мережі Ethereum, де USDC (ERC-20) обслуговується в ETH. Таке спрощення може знизити обсяги Ethereum: у липні обсяг переказів USDC в цій мережі склав $0,75 трлн.

The New Yorker: Трампи заробили на криптовалюті $2 млрд. Дональд отримав із NFT $13,2 млн, Меланія — $1,2 млн. Газета також зазначає, що Трампи заробили $550 млн із WLFI. Видання вказує, що 75% прибутку припадає на родину президента — $412,5 млн. Водночас у декларації за 2024 рік Дональд Трамп зазначив, що проєкт приніс йому $57,4 млн.

Джастін Сан подав до суду на Bloomberg за розкриття інформації про його активи ($12,4 млрд). Агентство оцінило капітал засновника TRON у $12,4 млрд (241-ше місце), зокрема 17 тис. BTC ($2 млрд), 224 тис. ETH ($1 млрд) і 700 тис. USDT. Також Bloomberg заявило, що Джастін володіє 60 млрд TRX ($21,7 млрд), що становить 63,4% від загальної пропозиції нативного токена мережі TRON. Агентство застосувало до оцінки активу дисконт у 75%. У звіті також опубліковано його біографію та перелік інвестицій. Сан вимагає зняти публікацію. За його словами, Bloomberg дав гарантії, що інформація буде використана виключно для підтвердження капіталу — без розкриття деталей.

Сировинні

Газ

У понеділок вересневі ф’ючерси на TTF знизилися до $390 за тис. куб. м (–6,6% за тиждень), спотова ціна — до $385,6 (–5,7%). Падіння відбулося на політичному тлі після переговорів Трампа з Путіним та очікуваної зустрічі з Зеленським та європейськими лідерами сьогодні.

Інвестори оцінюють можливість домовленостей, які потенційно послабили б обмеження на російські енергоносії та збільшили пропозицію на ринку. Водночас у ЄС не прогнозують швидких змін у фізичних потоках, адже блок зберігає курс на відмову від російського газу до 2027 року. При цьому, додаткові обсяги мають почати надходити з США вже з наступного року.

Короткострокову підтримку цінам може надати непланова зупинка норвезького заводу Hammerfest LNG на минулих вихідних. Якщо простій затягнеться, котирування можуть зрости. Проте прогнозоване похолодання й підвищення генерації вітрових станцій знизять попит, частково компенсуючи зменшення поставок.

Станом на 16 серпня запаси в ПСГ ЄС становили 73,6% (≈77,3 млрд куб. м) — на 2,13 млрд більше, ніж тижнем раніше, але нижче торішніх 88,3% (–15,7 млрд куб. м). За нинішніх темпів закачування (2–2,5 млрд куб. м щотижня) до початку опалювального сезону сховища можуть перевищити 90% заповнення, знімаючи цей фактор ризику взимку.

Нафта

Вересневі ф’ючерси на Brent знизилися до $65,5 за барель (–2,1% за тиждень), спотова ціна — до $65,8 (–1,2%). Спад триває, оскільки США не посилили тиск на російський експорт після переговорів на Алясці.

Трамп заявив, що не планує наразі вводити нові тарифи проти покупців російської нафти (зокрема Китаю), але «може повернутися до цього за 2–3 тижні». Це ринок сприйняв як збереження статус-кво без ризику негайного скорочення поставок.

Загалом ринок перебуває у вичікувальній позиції чи можуть додаткові російські барелі потрапити на глобальний ринок у разі завершення війни в Україні. Додаткову увагу інвестори приділяють очікувані на цьому тижні виступу Джерома Пауелла на Jackson Hole та даним щодо інфляції й безробіття в США, які визначать вектор монетарної політики.

Окремо Угорщина та Словаччина заявили про зупинку транзиту по нафтопроводу «Дружба» через удари ЗСУ по об’єктах у росії.

Короткостроково це не змінює баланс, однак затримки з ремонтом можуть підвищити попит на морську нафту. Торік через «Дружбу» транспортували близько 83 млн барелів, або 230 тис. барелів на добу.

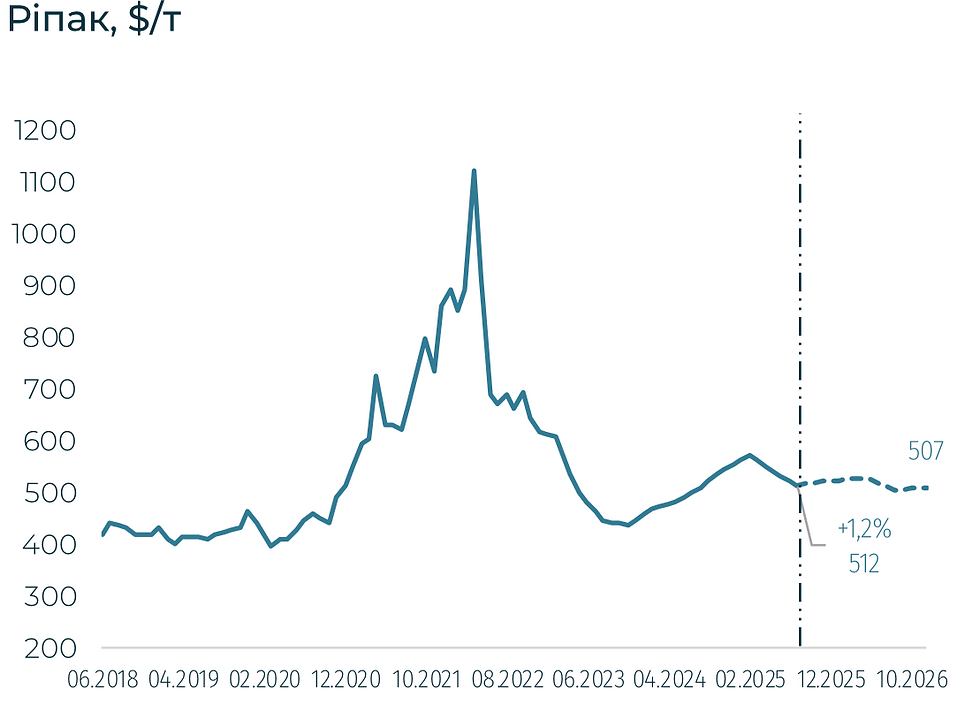

Агросировинні

Пшениця, кукурудза та соя

У п’ятницю м’яка пшениця на CBOT знизилася до $175/т (–2% за тиждень), вересневі ф’ючерси — $186 (–2,8%). Французька пшениця (вересень, MATIF) зросла до $230/т (+1%).

Кукурудза в США подешевшала до $156 (–1%), ф’ючерси — $151 (–0,5%). Соя навпаки різко зросла до $374 (+5,7%), ф’ючерси — $377 (+4%).

Низхідний тренд на пшениці триває: в росії зберігається нульове експортне мито, що підсилює конкуренцію на тендерах, а в Австралії дощі підняли прогноз урожаю до 33 млн т. В ЄС жнива майже завершені (Франція — 99% на 11 серпня). Агроіндекс MATIF був підтриманий побоюваннями щодо кукурудзи через прогнозовану спеку, яка може підвищити попит на пшеницю для кормів.

Кукурудза залишається під тиском сприятливої погоди в США та високих рейтингів посівів (72% добрий/відмінний). Додатковий тиск також іде з Бразилії, де врожай прогноз врожаю піднято до 131,9 млн т, що посилює конкуренцію на експортних ринках. Волатильність можлива лише у разі нових хвиль спеки в кінці серпня–вересні.

Соя зростає через серйозне зниження прогнозу виробництва в США у звіті WASDE та зменшення глобальних запасів. Додатковий фактор — ризик високих температур у вересні, що загрожує наливу бобів у США. Підтримку дають і очікування зростання внутрішнього попиту з боку біопаливної галузі. Водночас високі рейтинги посівів (68% добрий/відмінний) обмежують потенціал для спекулятивного зростання.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі