Weekly #243 — 02.06.2025

- Ukraine Economic Outlook

- 3 черв. 2025 р.

- Читати 7 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Минулий тиждень на світових фінансових ринках відзначився помірним оптимізмом, зумовленим зниженням інфляційного тиску в США та стабілізацією економічних показників у Китаї. Водночас геополітична напруга між США та Китаєм знову зросла, що викликає занепокоєння серед інвесторів щодо потенційних ризиків для глобальної економіки.

США

Трамп зіштовхнувся з протидією судової системи. Суд з міжнародної торгівлі США постановив, що він не мав повноважень для запровадження більшості тарифів. Адміністрація оскаржила це рішення, що зрештою призвело до поновлення тарифів. Водночас Верховний суд підтвердив, що Трамп може скасувати тимчасовий захист близько 500 тис. іммігрантів з Куби, Гаїті, Нікарагуа та Венесуели.

Торгова війна з Китаєм. Трамп звинуватив Китай у порушенні торгової угоди та оголосив про подвоєння тарифів на сталь та алюміній до 50%. Міністр фінансів Скотт Бессент зазначив, що торговельні переговори між США та Китаєм «дещо зайшли в глухий кут». CEO JPMorgan Джеймі Даймон заявив, що США слід бути стриманішими у питанні торгової війни, додавши, що Китай не піддасться тиску з боку США і не наляканий тарифами. Крім того, Даймон зазначив, що замість біткоїнів США варто накопичувати зброю та рідкоземельні метали.

Інфляція PCE знижується. У квітні базовий індекс споживчих витрат (PCE) зріс на 2,1% у річному вимірі, що нижче за попередній показник у 2,3%. Базовий показник зріс на 2,5%, також на 20 б.п. нижче за березневі дані. Водночас споживачі очікують інфляцію у 6,6% через 12 місяців, на 10 б.п. вище за квітневі опитування. Однак вони переглянули очікування на 5 років уперед на 20 б.п. вниз – до 4,2%. Індекс споживчої впевненості від Conference Board у травні підвищився на 12,3 пункти до 98,0 після п’яти місяців спаду. У квітні обсяги замовлень товарів довгострокового вжитку (без транспорту) зросли на 0,2% (м/м), всупереч очікуваному скороченню на 0,1%.

Ринок нерухомості охолоджується. Композитний індекс вартості житла S&P/CS Composite 20 у березні зріс на 4,1% (р/р), після 4,5% у лютому. За даними RedFin кількість продавців житла у США перевищує покупців на 34%. Кількість ініційованих, проте незавершених продажів на ринку нерухомості у квітні знизилася на 6,3% (м/м), до найнижчого рівня з липня 2024 року.

Акції. Індекс широкого ринку S&P500 зріс на 1,9%. Лідерами зростання стали акції сектору нерухомості (+2,5%) та виробників товарів першої необхідності (+2,0%). Найгірші результати показали компанії сектору товарів непершої необхідності (0,0%) та енергетики (0,2%).

Облігації. Дохідність 10-річних облігацій знизилася на 5 б.п. – до 4,45%.

Європа

Індекс STOXX600 зріс на 0,7%. У квітні інфляція споживчих цін в єврозоні залишилася на рівні 2,2% (р/р), що майже відповідає цільовому показнику ЄЦБ.

Німеччина. ВВП у Q1 2025 року зріс на 0,4% (р/р), на 20 б.п. вище за попередню оцінку, завдяки зростанню експорту та промислового виробництва перед запровадженням нових тарифів. Проте у травні кількість безробітних у Німеччині зросла на 34 тис., наблизившись до психологічної позначки у 3 млн. Рівень безробіття залишився незмінним – 6,3%.

Китай

Загострення відносин із США. Китай різко відреагував на заяви міністра оборони США Піта Гегсета, який назвав Китай «реальною та неминучою загрозою» в Азіатсько-Тихоокеанському регіоні. Китай у відповідь звинуватив США у тому, що їхні дії віддаляють мир у регіоні. Міністерство закордонних справ Китаю закликало США припинити провокації та втручання у внутрішні справи Китаю.

Покращення виробничої активності. Індекс PMI для виробничого сектору Китаю у травні зріс з 49 до 49,5, що свідчить про уповільнення темпів скорочення виробництва та можливу стабілізацію економіки.

Зростання цін на житло. Середня ціна нових будинків у 100 містах Китаю зросла на 0,3% у травні, що може свідчити про позитивний вплив урядових заходів підтримки ринку нерухомості.

Висновок для інвесторів

Поточна ситуація на глобальних ринках характеризується помірним оптимізмом, зумовленим зниженням інфляційного тиску в США та ознаками стабілізації в Китаї. Однак загострення геополітичної напруги між США та Китаєм створює потенційні ризики для глобальної економіки. Особливу увагу варто приділити технологічному сектору, який демонструє стійке зростання, але також є вразливим до геополітичних ризиків. Минулого тижня хедж-фонди купували технологічні акції рекордними темпами.

Crypto Recap

Інфраструктура крипторинку розвивається, попри незначне зниження котирувань. Ключовими драйверами залишаються ініціативи окремих країн та компаній. Пакистан оголосив про підготовку до створення BTC-резерву та інвестує в майнінг- і ШІ-центри. Сальвадор продовжує накопичувати біткойн, незважаючи на вимоги МВФ, а Трамп і його оточення активно нарощують інвестиції в BTC. За тиждень BTC знизився на 4,6% до $104,6 тис., ETH — на 2,9% до $2,5 тис. Припливи в криптопродукти охололи: +$0,3 млрд після +$3,3 млрд тижнем раніше.

У США спостерігається лібералізація регулювання: адміністрація Трампа скасувала обмеження на участь криптовалют у пенсійних планах 401(k), а SEC завершує справи проти великих гравців, таких як Binance. В Європі та на Близькому Сході активізуються проєкти з токенізації нерухомості та впровадження стейблкоїнів, включаючи Дубай і Santander.

Одночасно посилюються заходи контролю, що видно на прикладі Таїланду, який заблокував п'ять криптобірж без ліцензій. Провідні цифрові платформи також активно розвивають фінансові сервіси: Telegram залучив $1,7 млрд і інтегрує GrokAI, а Ілон Маск запускає бета-тестування системи внутрішніх платежів X Money у соціальній платформі X (Twitter) та XChat, який, ймовірно, стане конкурентом Telegram.

Tether фокусується на закордонних ринках, незважаючи на GENIUS Act. Паоло Ардоіно, CEO емітента USDT, заявив, що компанія здатна відповідати вимогам американського регулятора, приділяючи основну увагу закордонним ринкам. Ардоіно підкреслив, що в США вже існує багато способів оплати, тоді як 3 млрд людей не мають доступу до традиційної фінансової системи.

Пакистан виділив 2000 МВт для майнінгу BTC та дата-центрів ШІ (4% електроенергії країни). Спочатку підключать вугільні станції. Міністр фінансів Аурангзеб зазначив, що ініціатива приверне мільярди інвестицій і створить високотехнологічні робочі місця. Майнери звільнені від мит, а ШІ-інфраструктура — від податків. Через зношені мережі втрачається 20% електроенергії, а країна регулярно стикається з відключеннями. Китай фінансує понад 10 проєктів у цій сфері. Розміщення майнінг-центрів біля генерації знизить навантаження на мережі. Тарифи для бізнесу знижені з $0,158 до $0,123/кВт·год — дешевше, ніж у Європі та США, але дорожче, ніж у Китаї. Пакистан також готується створити BTC-резерв.

Дубай запустив перший на Близькому Сході та в Північній Африці проєкт з продажу токенізованої нерухомості. Інвестори зможуть придбати частки токенізованих об’єктів у Дубаї. Пілотний проєкт доступний лише громадянам ОАЕ й виключно за дирхами. У перспективі програму можуть розширити на інші регіони та альтернативні способи оплати. Мінімальна сума інвестицій — 2 тис. дирхамів ($545).

Таїланд блокує 5 криптобірж без ліцензій. Bybit, OKX, 1000X, CoinEx і XT будуть заблоковані з 28 червня для запобігання відмиванню грошей.

SEC відкликала позов проти Binance. У червні 2023 року SEC звинувачувала CZ, біржу та її американський підрозділ BAM Trading у порушенні законів про цінні папери, неналежному використанні коштів клієнтів і введенні їх в оману. Після зміни керівництва SEC разом із Binance і CZ подала клопотання про припинення справи без можливості повторного відкриття.

Іспанський банківський гігант Santander розглядає запуск криптовалютних сервісів і стейблкоїнів. За даними Bloomberg, банк оцінює можливість запуску стейблкоїнів у євро й доларах. Доларові продукти особливо потрібні в Латинській Америці, де у Santander велика клієнтська база. Банк розглядає як створення власного стейблкоїна, так і підключення до вже існуючого продукту. Його цифровий банк — Openbank — вже подав заявку на роздрібні криптопослуги в рамках MiCA.

МВФ вимагає від Сальвадора припинити закупівлю BTC. Сальвадор і МВФ досягли попередньої угоди щодо кредиту на $120 млн у межах ширшої програми на $1,4 млрд. МВФ наполягав на скасуванні використання біткоїна у держуправлінні. Сальвадор погодився зробити BTC добровільним засобом платежу, а не обов’язковим, і скасував можливість сплати податків у криптовалюті (податки приймають тільки у доларах США). Однак влада продовжує закупівлю BTC для резервів і не закрила національний криптогаманець Chivo.

Трамп і його оточення нарощують BTC-позиції. Strive, інвестиційна компанія Вівека Рамасвамі, залучила $750 млн, які можуть бути спрямовані на купівлю проблемних BTC-активів (зламаних або банкрутних), а також на кредитні інструменти, забезпечені біткоїнами, за зниженими цінами. Cantor Fitzgerald у рамках програми кредитування під заставу BTC на суму $2 млрд надала кредити криптокомпаніям FalconX ($100 млн) і Maple Finance, а кастодіаном виступить Anchorage Digital. Також Cantor Fitzgerald стала фінансовим консультантом Trump Media для залучення $2,5 млрд інвестицій у BTC.

Округ Берген у Нью-Джерсі токенізує права власності на нерухомість на $240 млрд. Протягом 5 років компанія Balcony планує токенізувати 370 тис. документів на блокчейні Avalanche, що скоротить час обробки на 90% та зменшить ризики шахрайства й адміністративних помилок. Округ Берген — найнаселеніший у штаті (1 млн жителів), щорічно збирає понад $500 млн податків на нерухомість. Balcony також виявила $1 млн втрат муніципальних доходів через неповні чи застарілі записи. Компанія співпрацює з іншими округами Нью-Джерсі, зокрема Кемденом, Орінджем та Кліффсайд-Парком, і прогнозує зростання кількості токенізованих документів у штаті до 460 тис.

Сировинні

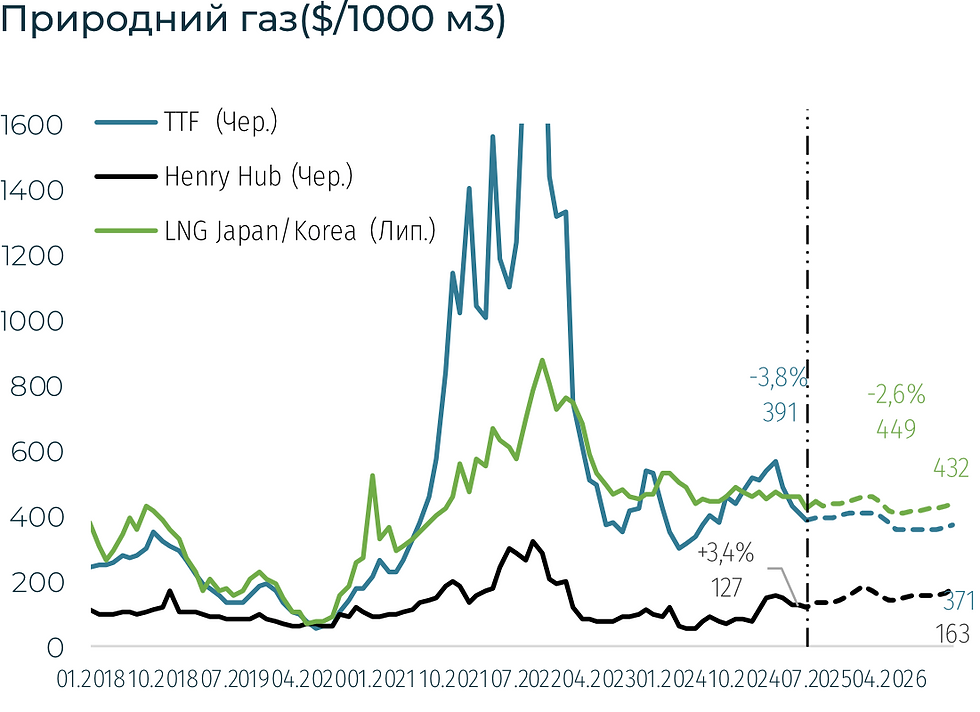

Газ

У понеділок липневі ф’ючерси на хабі TTF впали до $391 за тисячу кубометрів (-5% за тиждень). Спотова ціна впала до $390,7 (-3,8%). Падіння відбулося на тлі теплої погоди, що обмежила попит, а також зростання поставок із Норвегії, де після технічного обслуговування відновився видобуток.

Зокрема, обсяг заявок на норвезький експорт зріс на 11 млн кубометрів і сягнув 292 млн кубометрів на добу (+3,9%). Видобуток на родовищі Тролль збільшився, оскільки очікуване скорочення через техобслуговування було переглянуте у бік зменшення.

Попри це, ціни підтримує потреба Європи у поповненні газових сховищ. Станом на 31 травня запаси становили 48,32% (≈50,55 млрд м³), що на 2,48 млрд більше, ніж тиждень тому, але значно менше, ніж рік тому — 69,3% (різниця — 22 млрд м³).

Аналітики зазначають, що ринок уважно стежить за змінами у графіку техобслуговування норвезьких заводів, оскільки саме Норвегія нині відіграє ключову роль у балансуванні пропозиції.

Нафта

Серпневі ф’ючерси на Brent зросли до $65,4 за барель (+1,4% за тиждень). Водночас спотова ціна в п’ятницю впала до $62,8 (-3,1%). Зростання в понеділок відбулося після рішення ОПЕК+ залишити плановане підвищення видобутку в липні без змін.

Попереднє падіння цін спричинили очікування глибшого збільшення видобутку. Однак після підтвердження підвищення на 411 тис. барелів на добу ринок швидко відновився.

Аналітики Goldman Sachs прогнозують ще одне збільшення на 410 тис. б/д у серпні. Рішення, ймовірно, буде оголошено 6 липня на наступній зустрічі ОПЕК+.

На думку Morgan Stanley, ОПЕК+ продовжить нарощування обсягів щонайменше упродовж трьох місяців, що тиснутиме на ціни. До жовтня очікується повернення повного обсягу у 2,2 млн б/д, від якого країни раніше відмовилися добровільно.

Втім, фактичне виробництво, ймовірно, відставатиме від планів. У травні було реалізовано лише близько двох третин запланованого приросту (+274 тис. б/д). Аналітики очікують повторення ситуації у червні-липні, а згодом темпи зростання скоротяться до ≈50 тис. б/д на місяць.

Залізна руда

Ф’ючерси на залізну руду CFR China 62% за червень знизилися до $96/т (‑2% за тиждень). Ціни падають другий тиждень поспіль на тлі загострення торгової напруженості у світі.

Минулої п’ятниці Дональд Трамп відвідав завод United States Steel Corp., підтримав очікувану угоду з японською Nippon Steel Corp. і заявив про намір подвоїти тарифи на сталь та алюміній. Нові мита набудуть чинності 4 червня.

Аналітики ANZ Group вважають, що ескалація торгової війни США з іншими країнами становить найбільший ризик для ринку. Будь-яке скорочення попиту на китайську сталь негайно вдарить по попиту на руду.

На ринку сталі спостерігається контрастна динаміка:

— США: +9,6% до $899/т

— Туреччина (арматура): 0,9% до $549,5/т

— Китай: 2,6% до $438/т.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Коментарі