Weekly #158 — 02.10.2023

- Ukraine Economic Outlook

- 3 жовт. 2023 р.

- Читати 7 хв

Оновлено: 26 жовт. 2023 р.

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові індекси знижувались на фоні рекордного зростання дохідностей по державних облігаціях. Вересень підтвердив марку найгіршого місяця для акцій: інвестори оцінювали стійкість інфляції, видихання споживчого попиту та зростання цін на енергоресурси для компаній. Враховуючи, що високі ставки по облігаціях, та тривалість жорсткої монетарної політики, чи не найважливіші фактори впливу на ринку — погіршення макроекономічних показників наступного тижня (кількість робочих місць, PMI для сектору послуг) може позитивно відобразитись на ринках. Ми очікуємо, що індекси збережуть сезонну динаміку, та завдяки послабленню ділової активності, та скороченню інфляційного тиску, — продовжать обережне зростання до кінця року.

США

Фокус. Цього тижня публікують дані щодо кількості відкритих вакансій на ринку у серпні (вівторок), зміну кількості робочих місць у несільськогосподарському секторі (середа, п’ятниця), та індекс ділової активності у сфері послуг (середа).

Економіка. Високі ставки починають відображатись на ринку нерухомості. Обсяги незавершеного будівництва та продажі нового житла скоротились у серпні на 7,1% (м-м) та 8,7% (м-м) відповідно. Середньозважені ставки по 30Y іпотечним кредитам склали 7,3% у серпні, та зросли до 7,4% у вересні. Це найбільше значення за останні 23 роки. Обсяги продажів знижуються паралельно з ціновою корекцією, середня ціна продажу нового житла у серпні скоротилась на 1,4% (м-м) до $430 тис. З рекордного значення у 496,8 тис. у жовтні 2022, ціни впали на 13,7%.

Базовий індекс персональних витрат (PCE) впав у серпні до найнижчого рівня за 2 роки у 3,4% (р-р), що все ще перевищує таргет ФРС у 2%. Загальний PCE зріс у серпні на 10 б.п. з липня до 3,5% (р-р).

Індекс впевненості споживачів у вересні скоротився з 108,7 у серпні до 103, що на 2,5 нижче за консенсус. Споживачі другий місяць поспіль знижують очікування на фоні зростання цін на енергоресурси та стійкий інфляційний тиск.

Обсяги замовлень на товари довгострокового вжитку зросли у серпні на 0,2% (м-м), проти очікуваного скорочення на 0,5%, та падіння на 5,6% у липні.

Індекс ділової активності у виробничому секторі (PMI) у вересні зріс на 1,9 у порівнянні з серпнем до 49,8, що на 0,9 краще за очікування. Однак все одно залишається у негативній зоні: нижче 50 — зниження.

Акції. За останній тиждень індекс широкого ринку S&P500 знизився на 0,6%, NASDAQ-100 (виключені фінансові компанії) — зріс на 1,2%, а Dow Jones (30 найбільших компаній) — знизився на 1,3%. Ключова причина — зростання до рекордних рівнів дохідностей по облігаціях: конкурентна захищена дохідність. Паралельно інвестори оцінюють вплив зростання цін на енергоресурси у структурі витрат компаній: з липня ціни на WTI зросли з $70 до $88-$90 за бар. У вересні, історично «найслабшому» місяці для фондового ринку S&P500 скоротився на 4,9% до 4288. Однак, Q4, зазвичай, демонструє найкращі результати. З 13 числа компанії почнуть звітувати за результатами Q3 2023.

Облігації. Дохідність державних 10Y облігацій зросла за тиждень на 13 б.п. до 4,69%, рекордного значення з 2007 року. За дві години до дедлайну уряд розширив ліміт фінансування до 17 листопада, чим продовжив фінансування свої роботи й запобіг “shutdown” на 45 днів.

Європа

За тиждень індекс широкого ринку STOXX600 знизився на 1,0%, німецький DAX40 — знизився на 0,6%, британський FTSE100 — впав на 1,5%, а французький CAC40 — впав на 0,2%. Споживча інфляція у Єврозоні у вересні склала 4,3% (р-р), на 20 б.п. нижче очікувань, та після 5,2% (р-р) у серпні. Це найнижчий рівень з жовтня 2021 року.

Сировинні

Газ

У понеділок листопадові ф'ючерси на голландському хабі TTF впали до $482 / тис. куб. м. (-15,1% за тиждень). Ціни на спотовому ринку також впали до $420/тис. куб. м. (-21,7% за тиждень). Ціни на газ у Європі демонструють корекцію після різкого росту на початку минулого тижня, на тлі відновлення експорту газу з Норвегії разом зі збереженням теплої погоди.

Так, за даними LSEG, заявки на прокачування газу з Норвегії в понеділок становили 275 млн м3 — на 20 млн м3 більше, ніж напередодні (+8%). Поряд з цим, протягом майбутнього опалювального сезону ринок очікує на повне відновлення роботи всіх норвезьких родовищ після тривалого техобслуговування разом зі зростанням обсягів постачання ЗПГ.

Окрім того, за прогнозами синоптиків, у найближчі два тижні погода буде все ще теплішою за сезонну норму, стримуючи попит на опалення по всій Європі. Станом на 30 вересня ПСГ Європи заповнені на 95,6% (~100,6 млрд м3) або +0,91 млрд м3 за тиждень.

Нафта

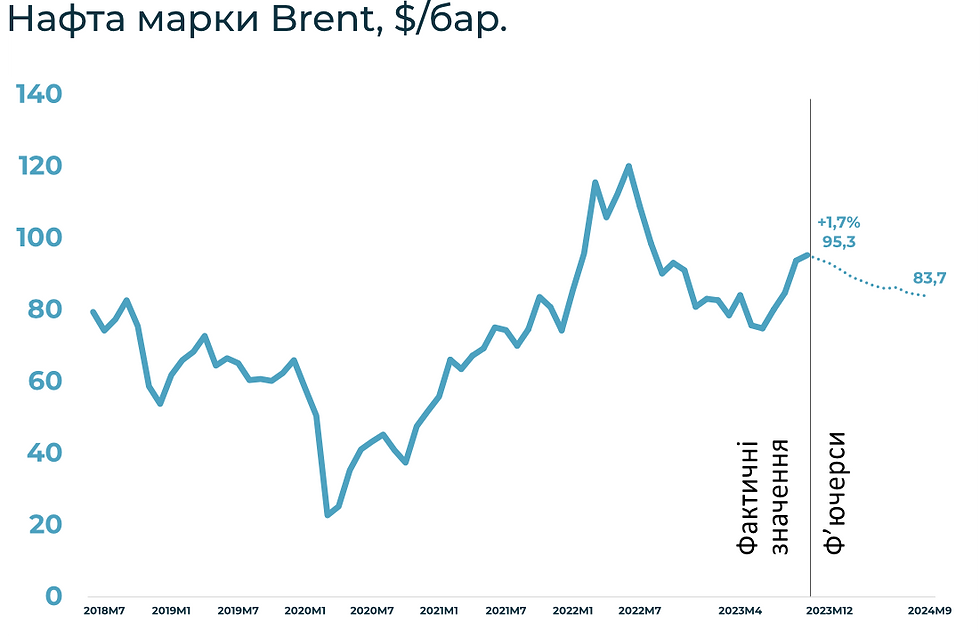

У понеділок ціна грудневих контрактів Brent зросла до $93 за бар. (+1,2% за тиждень). Ціни на спотовому ринку зросли до $95,3 за бар. (+1,7% за тиждень). Ціни на нафту укріпились на тлі оптимістичних новин з Китаю та збереження обмеженої пропозиції блоку ОПЕК+.

Так, на минулих вихідних були опубліковані дані вересневого індексу економічної активності в промисловому секторі Китаю (РМІ), що вперше за шість місяців показав зростання на рівні 50,2 пунктів та додав ринку впевненості в тому, що друга за величиною економіка світу почала стабілізуватися.

Водночас міністр енергетики Туреччини заявив, що на цьому тижні відбудеться відновлення роботи трубопроводу з Іракського Курдистану, що не працював з березня поточного року. Таким чином очікується, що найближчим часом на ринок вийдуть додаткові 0,4-0,5 млн барелів в день (б/д), що частково має збалансувати наявний дефіцит пропозиції.

Поряд з цим, нещодавнє опитування агентства Reuters показало, що за результатами вересня продовжилось зростання видобутку нафти в Нігерії та Ірані, що додатково компенсувало добровільне скорочення Саудівської Аравії та РФ. Наразі ринок очікувані жовтневого засідання ОПЕК+, що має відбутись у середу та на якому мають бути озвучені поточні плани організації, що формуватимуть баланс пропозиції на ринку в найближчі декілька місяців.

Залізна руда

Жовтневі ф’ючерси на залізну руду CFR China 62% зросли до 119,7 $/тону (+1,4% за тиждень). Водночас на ринку металургії спостерігаємо 1,1% та 1,5% падіння цін на американську сталь та турецьку арматуру ($697 та $573 за тону відповідно). Ціна китайської сталі зменшилась до $537/ тону (-0,9% за тиждень).

Ціни на залізну руду частково зросли на тлі покращення економічної активності в промисловому секторі Китаю разом зі збільшенням попиту та поповненням запасів заводами перед тижнем вихідних з приводу державного свята «Дня утворення КНР». Поряд з цим, на початку минулого тижня фіксувалось сильне падіння запасів руди в портах країни до ~110 млн т, що є найнижчим значенням з липня 2020 року. Що стимулювало короткострокове зростання імпорту з метою поповнення запасів, хоча збереження високих цін стримувало трейдерів від організації активного постачання вантажів.

Поряд з цим, минулого тижня Центральний банк Китаю знову заявив, що економічне відновлення країни залишається у пріоритеті влади, що додатково підтримало ціни, але скорочення рентабельності металургів та відновлення боргових проблем у китайських забудовників змушують з обережністю ставитися до обіцянок уряду. Таким чином, попри пожвавлення в промисловому секторі країни, на ринку зберігається невизначеність в секторі нерухомості на який припадає близько 30-40% всього попиту на сталь в країні.

Так, найбільша будівельна компанія Китаю «China Evergrande Group, зіткнулася з позовом з боку офшорних кредиторів з метою ліквідації великого забудовника, який стикнувся з дефіцитом оборотного капіталу та намагається реструктуризувати офшорний борг на суму $31,7 млрд.

Наразі ринок в очікуванні рішення влади країни щодо можливого обмеження випуску сталі в Q4 2023 року для збереження загального обсягу виробництва на рівні 2022 року. Таким чином, середньомісячна виплавка сталі в останні три місяці року може зменшитись з майже 90 млн т в (середньому за 8 міс. року) до 74 млн т (-17,5%), що повністю обвалить ринок залізної руди та спричинене падіння ціни до ~$90/т.

Нагадаємо, що Китай – найбільший у світі імпортер залізної руди та виробник сталі.

Агросировинні

Україна: Курс

Впровадження керованої гнучкості обмінного курсу

На пресбрифінгу НБУ 2 жовтня було оголошено про перехід до режиму керованої гнучкості обмінного курсу з 3 жовтня 2023 року. Реалізація даного режиму проходитиме у відповідності до Стратегії пом’якшення валютних обмежень, керуючись принципом забезпечення курсової стійкості. Курс буде формуватися за результатами торгів на міжбанку, проте НБУ залишатиметься основним маркет-мейкером, покриваючи структурний дефіцит на міжбанку інтервенціями. Фактично такий стан ринку дозволить коливання курсу, проте в межах, які контролюватимуться НБУ через інтервенції. Зважаючи на наявність значного дисбалансу між попитом і пропозицією на ринку, такий режим призведе до поступової, проте контрольованої девальвації. Разом з тим, НБУ забезпечуватиме курсову стійкість, зважаючи на те, що остання є важливим елементом цінової стабільності (що і є кінцевою метою Стратегії НБУ) через значну залежність економіки України від імпорту (прогнозна частка імпорту товарів та послуг у ВВП 2023 року 51%). Окрім того, курсова стійкість має забезпечуватись на рівні, щоб забезпечувати високу привабливість гривневих інструментів, так щоб їх дохідність покривала інфляційні та девальваційні ризики.

Готівковий ринок

Протягом минулого тижня готівковий курс долара частково знизився з 38,20-38,30 UAH/USD до рівня 38,05-38,20 UAH/USD станом на 02.10. Разом з тим, у зв’язку з впровадженням гнучкого обмінного курсу, ми очікуємо суттєве підвищення попиту на валюту з метою мінімізації курсових ризиків. Така ж поведінка, наприклад, спостерігалась перед засіданням Правління НБУ 14 вересня, коли частина ринку очікувала впровадження гнучкості курсу.

Безготівковий сегмент (населення, в рамках дозволених лімітів)

Попит на купівлю безготівкової валюти населенням минулого тижня частково знизився на фоні стабілізації курсу на готівковому ринку. Так, станом на 25-28.09 середньодобова купівля валюти перебувала на рівні $23 млн/добу. Загалом же, за період 29.08-28.09 населення придбало близько $527 млн безготівкової валюти, з якої 44% припадало на 18-28.09.

Середній курс безготівкового продажу валюти в банках також показав незначне зростання. Так, курс за конвертаційними депозитами з урахуванням комісій станом на 02.10 знаходиться на рівні 37,40-37,70 UAH/USD (37,35-37,70 UAH/USD враховуючи депозитні ставки). Середній курс продажу валюти (в ліміті 50 тис. грн) становить 37,45-37,65 UAH/USD (37,50-37,80 UAH/USD з урахуванням комісій).

USDT: станом на 02.10 курс обміну готівкового долара в безготівковий USDT (Київ) перебуває на рівні 1,028 та 1,030 для TRC20 та ERC20 відповідно.

Інтервенції НБУ

25-29 вересня чистий продаж валюти Національним банком знизився до $617 млн (проти $824 млн та $873 млн останні два тижні серпня відповідно). Так, відбулося часткове зниження попиту на валюту клієнтами банків до $250 млн/добу, в порівнянні з 303 млн/добу в попередні 2 тижні, при цьому продаж клієнтами також зріс до $183 млн/добу (порівняно з $176 млн/добу за 11-22.09).

Усього ж за вересень чистий продаж валюти регулятором склав $2,69 млрд (найбільше з січня 2023 року), тоді як в серпні він знаходився на рівні– $2,36 млрд, а липні – $1,93 млрд.

Євро

Євро продовжило цикл падіння відносно долара до 1,0476 EUR/USD (-1,09% в порівнянні з 1,0591 на 26.09), знижившись до річного мінімуму. Так, основними причинами стали негативні тренди PMI в Єврозоні при позитивних у США. PMI у виробничому секторі опустився до 43,4 у вересні (з 43,5), індекс, що вимірює обсяг виробництва, що входить до PMI і вважається хорошим індикатором стану економіки, знизився до 43,1 з 43,4. Позитивними є новинами, виступають збільшення Індексу нових замовлень з 39,0 до 39,2, а також зменшення 3-місячних середніх цін, що встановлюються заводами. Останнє також може свідчити про посилення ефекту стримуючої монетарної політики на інфляцію.

Паралельно з негативними показниками PMI в Європі, показники в США свідчать про поступове відновлення ділової активності. Так, за даними ISM, PMI у виробничому секторі зріс до 49, що значно вище за очікуваний рівень у 47,7. Окрім того індекс нових замовлень у перспективі зріс із 46,8 у серпні до 49,2 у вересні. Індекс обсягу виробництва також суттєво зріс – з 50 у серпні до 52,5 у вересні. Індикатор зайнятості на підприємствах зріс із 48,5 до 51,2, при цьому індикатор виробничих цін знизився з 48,4 до 43,8, що свідчить про дезінфляційний тренд. Такі оцінки PMI від ISM призвели до поліпшення очікувань зростання економіки в цілому – ріст ВВП в 3 кварталі прогнозується до 4,9% р/р.

На внутрішньому готівковому ринку курс євро, знизився з 41,80-41,10 UAH/EUR на 25.09 до 40,40-40,70UAH/EUR на 02.10.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Коментарі