Weekly #155 — 11.09.2023

- Ukraine Economic Outlook

- 12 вер. 2023 р.

- Читати 10 хв

Оновлено: 26 жовт. 2023 р.

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові індекси закрились у червоній зоні на фоні очікувань посилення інфляційного тиску в США, та скорочення ділової активності в ЕС. Увага інвесторів цього тижня прикована до інфляції, яка «виходить» у середу. Очікується, що інфляція може зрости з 3,2% до 3,6% на фоні подорожчання енергоресурсів.

США

Американські акції закрились у негативній зоні на фоні позитивної макростатистики, яка підвищує шанси зростання облікової ставки. Чим вразливіша економіка, тим більше ФРС зацікавлена у стимулюючій політиці, і навпаки. Індекс ділової активності невиробничого сектора у серпні зріс до максимального рівня з грудня. Загальний ринок похитнувся за корпоративним гігантом Apple (-5,1% за тиждень): китайським державним службовцям заборонили використовувати iPhone; зростання цін на 15 серію, очікується що Pro Max версія може подорожчати на $200 до рекордної відмітки у $1300.

Ринок праці вразив інвесторів стабільністю. Кількість первинних заявок на субсидії по безробіттю виявились на 18 тис. нижче очікувань — 216 тис., що є найнижчим рівнем з грудня 2022 року. Попри це, рівень безробіття у серпні зріс з мінімальних 3,5% до 3,8%.

Ділова активність. Індекс PMI від ISM для невиробничого сектору у серпні склав 54,5, демонструючи зростання сектору 8-й місяць поспіль. Це рекордне значення з лютого 2023. Композитний індекс ділової активності від S&P Global у серпні знизився на 1,8 до 50,2, залишаючись у позитивній зоні. Обсяг промислових замовлень у липні скоротився на 2,1%, проти очікуваного скорочення на 2,5%.

Дефіцит торгового балансу склав $65 млрд, проти очікуваного у $68 млрд. Попри зростання з 64 млрд у липні, загальний тренд демонструє скорочення дефіциту балансу, після рекордного перевищення імпорту над експортом у $102,5 млрд у квітні 2022. Навесні 2022 США заповнювали склади, які опустіли під час логістичних збоїв в результаті карантинних обмежень.

Акції. Індекс широкого ринку S&P500 знизився на 0,3%, NASDAQ-100 (виключені фінансові компанії) — на 0,7%, а Dow Jones (30 найбільших компаній) — на 0,4%. Традиційно, вересень — найгірший місяць для акцій. Презентація Apple у четвер, разом з даними по інфляції цін виробників може компенсувати негатив пов’язаний з забороною китайським посадовцям користуватись iPhone.

Облігації. В результаті позитивних результатів по субсидіях з безробіття, дохідність по 2Y державним облігаціям короткостроково перевищила психологічний рівень у 5%. Ключові драйвери очікування підвищення облікових ставок, або зміна інтересів на більш перспективні й ризикові інструменти на фоні стабільної економіки. Дохідність по 10Y паперам зросла на 11 б.п. до 4,288%. Крива дохідності залишається інверсованою: дохідність по 2Y паперам на 0,6-0,7% перевищує дохідність 10Y.

Європа

Європейський ринок скоротився на негативному перегляді динаміки ВВП у Q2 2023. Індекс широкого ринку STOXX600 знизився на 0,4%, німецький DAX40 — зріс на 0,5%, британський FTSE100 — зріс на 0,5%, а французький CAC40 — зріс на 0,5%.

Ділова активність. ВВП Єврозони у Q2 2023 зріс на 0,1% (кв-кв), що на 0,2% нижче за попередні оцінки в 0,3% росту. Причина перегляду — спад експорту. Обсяг роздрібної торгівлі знизився на 0,2% (м-м) у липні, чи скорочення на 1% (р-р).

Індекс очікувань споживачів Sentix, станом на початок вересня скоротився до -21,5, проти -18,9 у серпні. Населення негативно оцінює наслідки сповільнення економічної діяльності у Німеччині: так, їх промислове виробництво у липні скоротилось на 0,8% (м-м) третій місяць поспіль, в т.ч. скорочення на 9% виробництва автомобілів.

Британія. Голова ЦБ Англії Ендрю Бейлі заявив, що вони наблизилися до пікового значення облікової ставки. Інвестори сприйняли це як сигнал, що потенційно на засіданні від 21 вересня ставка може залишитися незмінною. Квартальне опитування компаній по серпень зафіксувало очікування, що ціни на їх продукти зростуть в середньому на 4,9%, що на 0,3% нижче за результати опитувань за три місяці по липень.

Crypto Recap

Цього тижня криптовалютний ринок закрився у негативній зоні. Спад глобальної торгівлі криптоактивами не змогли компенсувати позитивні ринкові настрої через судову перемогу Grayscale Investments над SEC. На ринкову активність тиснуть новини про проблеми Binance та втрату цією компанією найважливіших ринків у Європі та Північній Америці. Загальна капіталізація крипторинку залишилася незмінною на рівні $1,08 трлн. Ціна BTC знизилася на 1,2% до $25,6 тис., а ціна ETH знизилася на 2,7% до $1,59 тис. Домінація BTC (ринкова частка) збільшилась на 0,5% до 49,77%. Щоденний біржовий обсяг (7DMA) за тиждень знизився на 32,2% із $13,28 млрд до $9,01 млрд на тлі негативних новин про проблеми найбільшої криптовалютної біржі Binance. Загальна пропозиція стейблкоїнів за тиждень знизилася на 0,5% із $132,61 млрд до $131,95 млрд.

Регулювання

МВФ та Рада фінансової стабільності опублікували звіт з управління криптовалютними ризиками та покращення макроекономічної та фінансової стабільності. У документі визначено терміни виконання членами МВФ та G20 рекомендацій щодо регулювання криптовалют від Ради з фінансової стабільності та від Міжнародної організації комісій з цінних паперів (International Organization of Securities Commissions, IOSCO).

Новий стандарт бухгалтерського обліку криптовалют у США буде прийнято вже 2023 року. Він схвалений Радою зі стандартів фінансового обліку США (The Financial Accounting Standards Board). Тепер американські компанії будуть зобов'язані розкривати портфель криптовалют, а раніше вони враховувалися в одному рядку з патентами та товарними знаками. Криптовалюти повинні враховуватися за справедливою ринковою вартістю, а прибутки та збитки за криптоактивами мають бути показані у складі чистого прибутку.

Інституційні проекти

Лондонська біржа запустить у 2024 році блокчейн-майданчик для торгів традиційними активами. Вже презентовано план із запуску цифрового ринку на основі блокчейну. Примітно, що на блокчейн-платформі не торгуватимуть криптоактиви. Так, переваги технології блокчейну будуть використані для покращення традиційної біржової торгівлі. Наразі Лондонська біржа веде переговори з державним регулятором та погоджує правила роботи інноваційного торгового майданчика.

Японська SBI Group співпрацює з Ripple для спрощення транскордонних переказів у Південно-Східній Азії. Швидкі та доступні перекази на банківські рахунки у Філіппінах, В'єтнамі та Індонезії будуть організовані на основі XRP, внутрішньої криптовалюти Ripple. Банківський сектор Японії активно використовує технології Ripple Labs для зв'язку традиційного банкінгу із криптовалютними ринками. Так, SBI Group пропонує сервіс Remit на базі Ripple для переказів криптовалют у Філіппінах, а банки Yamaguchi, Momiji та Kitakyushu використовують сервіс грошових переказів MoneyTap P2P, який також працює на технологіях Ripple.

JPMorgan Chase & Co, найбільший за розміром активів, банк США розробляє депозитні токени для міжбанківських платежів. Вже створено більшу частину базової інфраструктури, необхідної для запуску та прискорення нової форми транскордонних платежів та розрахунків. Банк зможе представити продукт корпоративним клієнтам менш як через рік після отримання дозволу регулюючих органів.

Coinbase та Aave створили коаліцію, яка просуватиме токенізацію активів. До неї увійшли також компанії Goldfinch та Credix, що спеціалізуються на кредитних ринках, та аналітична платформа RWA.xyz. Робота коаліції є надзвичайно актуальною, оскільки зараз сектор реальних активів (real world assets, RWA) на крипторинці активно розширюється, а його підсектор токенізованих казначейських облігацій зріс у 2023 році на 500% до рекордного значення $600 млн.

Новини крипторинків

Криптовалютна біржа Binance запустила сервіс Send Cash у Латинській Америці для переказу криптовалют на банківські рахунки. Тепер користувачі з Домініканської Республіки, Гондурасу, Панами, Коста-Ріки, Гватемали, Колумбії, Аргентини, Парагваю та Мексики зможуть переказувати криптовалюту на банківські рахунки одержувачів у Колумбії та Аргентині.

Перші п'ятдесят смартфонів на Ethereum OS було розпродано за один день. Пристрої призначені для інтеграції з віртуальною машиною Ethereum (EVM) та Ethereum-блокчейнами другого рівня. Вони працюють на апаратному забезпеченні Google Pixel 7a під керуванням операційної системи ethOS з відкритим кодом. Інструменти для роботи з платежами, обміну повідомленнями та безшовної інтеграції з Ethereum Name Services (ENS) у комплекті. Також у новому смартфоні є вбудований клієнт Ethereum Light, який може проводити незалежну перевірку блоків та перетворює пристрій на «полегшений вузол» (light node) у мережі Ethereum. Щоб придбати Ethereum-смартфон, потенційні покупці повинні були викарбувати та знищити унікальні вогнетривкі токени (NFT), що коштувало приблизно $5 тисяч.

2023 року 52% жителів Туреччини віком від 18 до 60 років інвестували в криптовалюту. Це на 12% більше, ніж 2021 року. Цікаво, що серед криптоінвесторів майже половина, 47% жінки, відповідно, частка чоловіків становить 53%. У 2023 році Bitcoin віддали перевагу 71% турків, Ethereum - 45%, у стейблкоїни вклалися 33% інвесторів. Створення довгострокового багатства назвали метою інвестування у криптовалюти 58% інвесторів, а збереження коштів від інфляції – 37% респондентів.

Сировинні

Газ

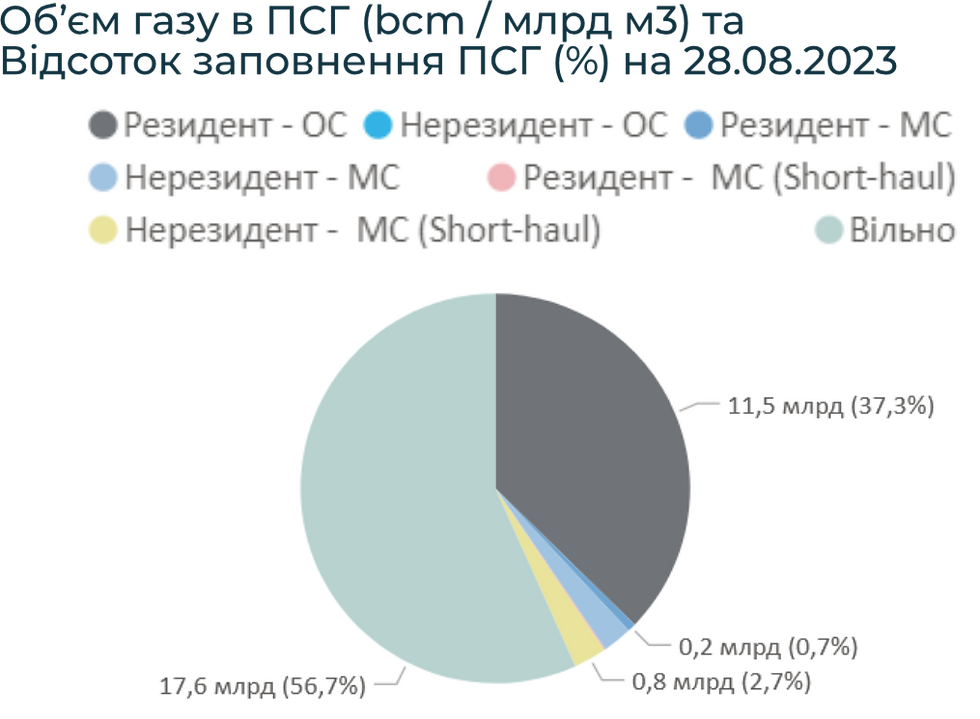

У понеділок вересневі ф'ючерси на голландському хабі TTF зросли до $432 / тис. куб. м. (+6% за тиждень). Ціна на спотовому ринку також зросли до $435/тис. куб. м. (+13% за тиждень). Ціни на газ зростають після початку страйків (протягом частини робочого дня), що розпочалися 8 вересня на заводах із виробництва зрідженого природного газу (ЗПГ) Chevron в Австралії. Співробітникам підприємств не вдалося домовитися з керівництвом про оплату та умови праці.

Відмітимо, що зазначені заводи, розташовані на північному заході континенту, щорічно виробляють близько 24,5 мілн тонн ЗПГ (~34,7 млрд м3), що перевищує 5% світових потужностей. З початку тижня Chevron почала подавати звернення до трудового регулятора, подавши до Комісії з трудових відносин (FWC) так звані "заяви про неможливість ведення переговорів" з заводами Gorgon і Wheatstone.

В результаті, працівники цих підприємств з 14 вересня можуть піти на повний двотижневий страйк, що випливає із повідомлення профспілки Offshore Alliance. Це може посилити конкуренцію за ЗПГ між Азією та Європою та викликати нові коливання біржових цін на європейському ринку. Поряд з цим відмітимо, що на початку вересня Асоціація європейських операторів газових сховищ повідомила про різке скорочення припливу ЗПГ на ринок регіону. У серпні постачання впало до мінімуму з лютого 2022 року, склавши 9,8 млрд м3.

Так, станом на 9 вересня ПСГ Європи уже заповнені на 93,7% (~98,5 млрд м3) або +0,7 млрд м3 за тиждень. Як можемо спостерігати, на тлі зростання цін та високого рівня запасів, країни ЄС продовжують скорочувати обсяги поповнення ПСГ для балансування цін (з травня, середні обсяги поповнення сховищ становили понад 2 млрд м3/тиждень).

Нафта

У понеділок ціна листопадових контрактів Brent зросла до $90,8 за бар. (+2,3% за тиждень). Ціни на спотовому ринку зросли до $90,4 за бар. (+1,7% за тиждень). Ціни на нафту зростають після новин, що Саудівська Аравія та РФ планують продовжити добровільне скорочення видобутку нафти до кінця року.

Таким чином, в наступні три місяці ринок недотримуватиме 1,3 млн барелів в день (б/д), відповідно 1 млн б/д з Саудівської Аравії та 0,3 млн б/д з РФ, в той час, коли в серпні світовий попит на нафту становив рекордні 102,2 млн б/д.

Наразі ринок знаходиться в очікуванні майбутніх засідань центробанків провідних країн світу. Так, засідання Європейського центрального банку (ЄЦБ) відбудеться 14 вересня, а Федеральної резервної системи (ФРС) США – 19-20 вересня. На своїх останніх засіданнях обидва регулятори підвищили облікову ставку на 0,25% і зважаючи на все ще високу інфляцію в ЄС (6,1% р-р в липні) та липневого пришвидшення інфляції в США (до 3,2% р-р), є значна ймовірність подальшого зростання ключових ставок.

Агросировинні

Пшениця, кукурудза та соя

Спотова ціна на м’яку пшеницю на Чиказькій товарній біржі зросла до 192 $/тонну (+1,1 % за тиждень). Вересневі ф’ючерси на Паризькій товарній біржі (на борошномельну пшеницю MATIF (№ 2) зменшились до 228 $/тонну (-5,4% за тиждень). Ціна вересневих ф’ючерсів на Чорноморську пшеницю залишається на рівні 245,5 $/тонну.

Американська кукурудза зросла на 2,1% за тиждень до 202 $/тонну (спот). Ціна на вересневі ф’ючерси Чорноморської кукурудзи залишилась на рівні 206,8$/тонну. Спотова ціна сої впала до 489 $/тонну (-1,8% за тиждень).

Ціни на пшеницю в Європі знаходяться під тиском значно кращого врожаю в Україні на рівні 22,1 млн т. Поряд з цим, на тлі сприятливих погодних умов та фіксації кращих рівнів врожайності, Українська зернова асоціація покращила прогноз майже по всім основним культурам: пшениця - 22,15 млн т (+4,2 млн т), ячмінь – 5,8 млн т (+1,4 млн т), кукурудза – 26,9 млн т (+3,6 млн т), соняшник – 13,9 млн т (+1,2 млн т), соя – 4,8 млн т (+0,4 млн т) та рапс – 4,1 млн т (+0,3 млн т).

Загалом, Україна може зібрати сумарно близько 80 млн тонн зернових та олійних, що в результаті створюватиме додатковий тиск на ціни в європейському регіоні в розрізі усіх культур. Наразі існує можливість одноосібної пролонгації заборони на імпорт української продукції з боку Польщі та ін. країн-сусідів після 15 вересня.

Ціни на кукурудзу в США зросли після того, як недавня спека та посуха знизили рейтинги стану посівів кукурудзи та сої у США. Деякі фермери уже почали збирати кукурудзу раніше, ніж звичайно в західній частині Середнього Заходу США через збереження спекотної та сухої погоди. В результаті, раннє збирання врожаю може поставити під загрозу якість зерна та рівень врожайності.

Поряд з цим, очікування великих поставок із Південної Америки створюють додатковий тиск на ціну сої. Так, зернова біржа Буенос-Айреса минулого четверга оцінила врожай сої в Аргентині у 2023-24 році на рівні 50 млн тонн, що більш ніж удвічі перевищує торішній рівень.

Україна: Курс

На готівковому ринку гривня за минулий тиждень частково ослабла – з 37,70-37,85 UAH/USD станом на 04.09 до 37,92-38,04 UAH/USD станом на 11.09. Загалом, причиною такого відскоку виступила невизначеність, що спричинена майбутнім засіданням Правління НБУ 14 вересня. Так, частина населення має очікує можливих кроків з переходу валютного курсу до плаваючого, а тому прагне уникнути курсових ризиків купуючи валюту. Такий попит дозволив обмінникам на початку минулого тижня поступово підвищити готівковий курс. Разом з тим, починаючи вже з 7 вересня курс залишається практично на стабільному рівні.

Безготівковий сегмент

Зниження готівкового курсу, що відбулося на початку минулого тижня сприяло частковому скороченню попиту на купівлю безготівкової валюти, в порівнянні з тим, яке спостерігалось 29.08-04.09. Так, станом на 05-07.09 середньодобова купівля валюти перебувала на рівні $14 млн/добу. Загалом же, за період 29.08-07.09 населення придбало близько $175 млн безготівкової валюти.

Середній курс за конвертаційними депозитами, з урахуванням комісій станом на 11.09 знаходиться на рівні 37,30-37,50 UAH/USD. Середній курс продажу валюти (в ліміті 50 тис. грн) становить 37,40-37,65 UAH/USD.

Станом на 11.09 курс обміну готівкового долара в безготівковий USDT (Київ) перебуває на рівні 1,0273 (+0,0019 за тиждень) та 1,0317 (+0,0046 за тиждень) для TRC20 та ERC20 відповідно.

Інтервенції НБУ

4-8 вересня чистий продаж валюти Національним банком знизився до $302 млн (проти $638 млн та $589 млн останні два тижні серпня відповідно), причинами цього стало як зменшення попиту на купівлю валюти, так і зростання пропозиції валюти на ринку. Усього ж за 1-8 вересня чистий продаж валюти регулятором склав $378 млн, тоді як в серпні він знаходився на рівні– $2,36 млрд, а липні – $1,93 млрд.

Динаміка міжнародних резервів

За підсумками серпня міжнародні резерви зменшились з $41,7 до $40,4 млрд. Загалом, основною причиною зниження є високий рівень інтервенцій при скороченні надходжень від міжнародних партнерів. Так, чистий продаж валюти становив $2,4 млрд, при цьому надходження від міжнародних партнерів склали $1,7 млрд, а платежі з погашення та обслуговування боргу склали $0,7 млрд. Додатково на $0,12 млрд резерви зросли внаслідок переоцінки.

Інфляція в серпні та засідання Правління НБУ

За підсумками серпня Індекс споживчих цін склав 8,6% (з 11,3%) у річному вираженні, тобто дезінфляційна тенденція продовжується з початку року. В місячному виразі дефляція склала -1,4%. Так, дезінфляція спостерігається майже по усім категоріям товарів, окрім транспорту, що пов’язано з поверненням ПДВ на пальне. Базова інфляція у річному вимірі знизилась до 10% (з 12,3%), тоді як в місячному вимірі не змінюється протягом 2 місяців.

Тенденції до зниження інфляції дозволяє НБУ пом’якшити монетарну політику, так цикл зниження ставки уже розпочався. На засіданні Правління НБУ 14 вересня може бути здійснено подальший крок зі зниження облікової ставки. Так, згідно з прогнозом облікової ставки НБУ 14 вересня можливе її зниження на рівні 1-2 в.п., разом з тим дані прогнозні значення опираються на прогноз інфляції, фактичні значення якої є нижчим за прогнозні. Відтак НБУ може знизити облікову ставку і більш суттєво, проте, зважаючи на можливі наслідки зниження привабливості гривневих інструментів можливе збереження відсоткової ставки на попередньому рівні.

Опитування ЄБА щодо курсу у 2024 році

В опитуванні Європейської бізнес асоціації великого бізнесу щодо планів на 2024 рік середній курс, що був закладений на поточний рік становив 43 UAH/USD. Разом з тим у зв’язку із стабілізацією валютного ринку та зменшенні девальваційних очікувань, на 2024 рік великий бізнес закладає у бюджет курс 41 UAH/USD.

Євро

Євро продовжило падати відносно долара, до 1,0747 EUR/USD (-0,44% в порівнянні з 1,0794 на 04.09). На внутрішньому готівковому ринку курс євро, також знизився з 40,80-41,10 UAH/EUR на 04.09 до 40,80-41,00 UAH/EUR на 11.09.

Динаміка курсу EUR/USD в Q3 та Q4 2023 значним чином буде залежати від того, чи наважиться ЄЦБ на подальше підвищення ставки. Динаміка ж на 2024 та 2025 роки залежатиме від того, хто першим розпочне цикл зниження ставок. Так, ING Think не змінили прогноз для валютної пари – 1,12 та 1,15 EUR/USD в Q3 та Q4 2023 зі ще одним підняттям ставки ЄЦБ на 25 б.п. у вересні. На противагу цьому, згідно з опитуванням ЄЦБ, EUR/USD знаходитиметься на рівні 1,09 та 1,10 в Q3 та Q4 2023.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Коментарі