Weekly #148 — 24.07.2023

- Ukraine Economic Outlook

- 25 лип. 2023 р.

- Читати 9 хв

Оновлено: 26 жовт. 2023 р.

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

США

Ділова активність. Обсяги роздрібної торгівлі у червні зросли на 0,2% (м-м), проти очікувань у 0,6%. Однак темпи зростання у травні були переглянуті на +20 б.п. до 0,5%. Обсяг промислового виробництва скоротився на 0,5%, що на 50 б.п. гірше за консенсус. Індекс виробничої активності у штаті Нью-Йорк склав у липні 1,1 (вище 0 — покращення умов), проти очікуваних -4,3. Кількість первинних заявок на субсидії по безробіттю знизилась за тиждень на 9 тис. до 228 тис., що на 14 тис. нижче за очікування. Це найнижчий результат з травня. Однак, індекс з випереджувальних економічних індикаторів від The Conference Board (включає заявки по безробіттю), знизився 15-й місяць поспіль, з середини минулого року передбачаючи рецесію. Це найдовший цикл зниження з фінансової кризи 2008 року.

Ринок будівництва. Кількість виданих дозволів на будівництво у червні виявилось нижче очікувань: 1,44 млн, проти 1.49 млн. Однак у червні почали будувати на 8% менше будівель ніж у травні, хоча аналітики очікували зростання на 7,2% до 1,48 млн.

Облікова ставка. Інвестори на ринку ф’ючерсів оцінюють у 98,9% вірогідність, що ФРС підніме облікову ставку на засіданні 26 лютого на 0,25%. Потенційно — це буде останнім кроком у циклі жорсткої монетарної політики ФРС: шанс того, що ставка до кінця 2023 залишиться незмінною оцінений у 61%. Завершення циклу зростання ставки традиційно позитивно впливає на ринок облігацій. З 1980-го ставка досягала максимального рівня перед зниженням 8 разів. Середнє зростання широкого ринку облігацій (US Bloomberg Aggregate Bond Index) за рік після пікових значень ставки складає 14%. Щобільше, кожного разу протягом року облігації демонстрували позитивні значення.

Облігації. Їх дохідність зростала (рухається у протилежний напрям до цін). Ключовий драйвер — побоювання інвесторів, що інфляція може «затриматись» на довший період часу, що змусить ФРС тримати довше ставки, і створить нестабільність в економіці. Посприяли зростанню побоювань — сильний ринок праці: впевненість у споживчих витратах; та завершення зернової угоди: потенційний ризик зростання продовольчих цін. Дохідність по 10Y паперам залишилась незмінною на рівні 3,847%, однак по 2Y паперах — зросла на 16 б.п. до 4,885%. В результаті посилюючи інверсію кривої дохідності (дохідності по коротких перевищують дохідності за середньо та довгостроковими) — історичний сигнал про близьку рецесію.

Акції. Індекс широкого ринку S&P500 зріс на 0,8%, NASDAQ-100 (виключені фінансові компанії) — знизився на 1,5%, а Dow Jones (30 найбільших компаній) — зріс на 2,4%. Dow Jones зростав 10 днів поспіль — рекордний результат з 2017 року. S&P500 знизився у четвер, однак зростав 9 з 10 днів. Інвестори перекладають інвестиції у захисні сектори: енергетичні компанії зросли на 3,4%, компанії з сектору охорони здоров’я на 3,0%. Фінансові компанії подорожчали на 2,7% на фоні сильних результатів за Q2 2023: прибуток на акцію у JP Morgan склав $4,75 на 26% вище за очікування, у Wells Fargo — $1,25, на 8,9% вище. Цього тижня відзвітують корпоративні гіганти Amazon, Google, Meta, Microsoft та технологічні компанії Texas Instruments, Teradyne та Intel.

51,4% інвесторів вважають, що ринок буде зростати у найближчій перспективі — найвищий рівень за два роки. Історично, після перевищення 50% ринок демонструє змішані результати — у середньому +2,0% за 12 місяців. Ринок акцій буде під тиском через: зменшення витрат державного сектору при досягненні стелі держборгу, зменшення споживчих витрат на фоні скасування мораторію на виплату студентських боргів, погіршення макроекономічної ситуації на фоні продовження війни в Україні. Окрім того, висока дохідність облігацій — стає більш привабливим для інвесторів.

Європа

Ключові індекси зростали на фоні зниження інфляції в США та Британії, що передбачає близький кінець циклу зростання ставок. STOXX600 зріс на 1,7%, DAX (Німеччина) — на 0,9%, FTSE (Британія) — на 3,7%, французький CAC 40 — зріс на 2,2%. Дисбалансу монетарної політики з США може ослабнути на фоні зниження інфляції в ЄС — євро ослаб до долару на 1,3% до 1,11 EUR/USD, після досягнення рекордних значень у 1,12 EUR/USD з лютого 2022 на минулому тижні.

Британія. Інфляція споживчих цін у червні склала 7,9% (р-р) відповідно до прогнозу ЦБ Британії, після 8,7% у травні на фоні зниження цін на паливо. Очікування аналітиків передбачали рівень у 8,2%, поточний рівень — найнижчий з травня 2022.

Crypto Recap

Криптовалютний ринок сповільнився через невизначеність щодо регуляторної невизначеності в США, та видиханню ейфорії після часткової перемоги Ripple у суді з SEC. Макроекономічні показники впливають на ринок різнонаправлено: потенційна висока інфляція та сильний ринок праці стимулюватимуть споживачів купувати криптовалюту, що не скажеш про потенційну рецесію в США та перетоки до захисних секторів (детальніше в розділі Міжнародні ринки). Загальна капіталізація за тиждень знизилась на 3,3%, на $37,5 млрд до $1,134 трлн. BTC подешевшав на 4,0% до $29.1 тис. ETH знизився на 3.9% до $1,85 тис.

Регуляції

Британія. Регулятор Британії прирівняв криптомеми до реклами фінансових послуг. За порушення закону — та рекламу фінансових послуг мемами порушникам загрожує до 2 років позбавлення волі, або штраф на розсуд суду (обмеження на суму у законі немає).

США. Комісія по цінним паперам США (SEC) розгляне 6 оновлених заявок на спотові біткоїн-ETF від WiseOrigin, WisdomTree, VanEck, ARK 21Shares, Invesco Galaxy. Минулого тижня SEC заявляла, що також розгляне заявку від BlackRock, найбільшої фінансової інституції, яка подала заявку.

Гарі Генслер, голова SEC заявив, що не задоволений рішенням суду щодо Ripple. Це передбачає високий шанс апеляції SEC до рішення щодо того, що XRP не є цінним папером. Нагадаємо, що після рішення суду на користь Ripple (емітент XRP), Binance, Kraken, Coinbase оголосили про релістинг монети.

Індонезія. 17 липня в країні запустилась національна криптобіржа, яку підтримує держава та клірингова палата. Уряд працював над запуском проекту з 2021 року. На відміну від типових криптовалютних бірж, таких як Binance або Coinbase, нова платформа нагадує традиційні ринки цінних паперів типу NYSE або Nasdaq. Діяльність біржі регулюватиметься спільними зусиллями Агентства з нагляду за торгівлею товарними ф'ючерсами Індонезії, відомим як Bappebti, Управлінням фінансових послуг (OJK), Центральним банком та Міністерством фінансів.

Реальна економіка

Сальвадор. Президент Сальвадора зробив BTC законним платіжним засобом із 7 вересня 2021 року. Він заявив раніше, що за перекази до Сальвадора люди щорічно витрачають $400 млн на комісії. Грошові перекази є важливим компонентом економіки Сальвадора. Очікується, що у 2023 році вони становитимуть $7,8 млрд або 27% ВВП. Однак перекази в BTC, які мали вирішити проблему високих транзакційних витрат, у першому півріччі 2023 року становили $46,7 млн. Загальні перекази становили $4,0 млрд, у т.ч. $1,5 млрд через банки, $2,4 млрд через платіжні системи Wise та Remitly. Загальні перекази зросли на 5,2%, проте криптовалютні — знизилися на 26,5%.

М’янма. Національне уряд М'янми створить необанк на Polygon для протистояння диктатурі уряду. Уряд національної єдності М'янмі (NUG), тіньовий уряд, який протистоїть нинішньому військовому режиму, має намір запустити необанк на блокчейн мережі Polygon. Ключова мета — руйнація фінансової системи, яку контролюють військові для фінансування зусиль щодо відновлення цивільного правління. Необанк Spring Development Bank (SDB) планує обмінювати валюту, приймати депозити та забезпечувати ощадні рахунки через вебдодаток. У 2021 році національний уряд визначив Tether своєю офіційною валютою. Мета SDB – зібрати 100 тис. користувачів за 6 місяців.

Інше

Tesla. Tesla четвертий квартал поспіль не продає 9720 BTC ($297,4 млн). Портфель BTC Tesla залишається незмінним від Q2 2022, коли вона продала 30 тис. BTC за $936 млн. У Q2 2022 котирування BTC знизилися на 56%. Залишок біткоїнів у портфелі за ціною купівлі становить $184 млн, за поточною ціною на ринку - $297 млн. На початку 2021 року компанія купила BTC на $1,5 млрд. При цьому Маск заявив, що Tesla дозволить оплачувати автомобілі в BTC. Це не було реалізовано.

Сировинні

Газ

У понеділок серпневі ф'ючерси на голландському хабі TTF зросли до $347 / тис. куб. м. (+16,2% за тиждень). Ціна на спотовому ринку зросла до $346/тис. куб. м. (+16,8% за тиждень). Ціна на газ у Європі росте через безвітряну погоду та занепокоєння учасників ринку щодо необхідності додаткових робіт з обслуговування на газових об’єктах в Норвегії.

Так, нещодавно було оголошено про додаткові ремонтні роботи в серпні на норвезькому родовищі Троль (дебіт близько 100 млн м3/добу) та газопереробному заводі Kollsnes (потужність 140 млн м3/добу). Це, в свою чергу, значно скоротить пропозицію на ринку, при цьому терміни виконання ремонтних робіт наразі ще не зрозумілі.

Поряд з цим, безвітряна погода спровокувала значне падіння генерації електроенергії з ВЕС, що забезпечували всього 8,7% попиту на електроенергію у регіоні. В результаті, компенсація дефіциту е/е відбувається через ТЕЦ, що працюють на газу. Зауважимо, що при сприятливій вітряній погоді вітроенергетика забезпечує до третини потреб регіону.

Відмітимо, що за підсумками 2022 року, вітрова та сонячна енергетика спільно виробили рекордні 623 ТВт*год або 22% електроенергії в ЄС та вперше випередили газову генерацію. Частка ВЕС збільшилась на 8,6%, або на 33 ТВт-год, а сонячна - на колосальні 24%, або на 39 ТВт-год. Очікується, що у 2023 році потужність ВЕС та СЕС Європи зросте на 86 ТВт-год, що пришвидшить перехід регіону від викопного палива на відновлювальні джерела енергії.

Також зазначимо, що попит на газ в ЄС зі сторони промисловості залишається невисоким. Падіння споживання газу становить близько 10-15% порівняно із середнім рівнем у 2011-2021 роках, оскільки високі ціни на газ призвели до різкого скорочення попиту з боку підприємств, особливо в енергомістких галузях промисловості через значне скорочення маржинальності виробництва. Водночас поточна ціна $300-400 все ще значно вища докризового рівня в $150-200, що й надалі стримуватиме активне відновлення споживання.

Станом на 22 липня ПСГ Європи уже заповнені на 83,4% (~87 млрд м3), або +2 млрд м3 за тиждень.

Нафта

У понеділок ціна вересневих контрактів Brent зросла до $81,6 за бар. (+3,7% за тиждень). Ціни на спотовому ринку зросли до $80,8 за бар. (+1,4% за тиждень). Ціни на нафту зростають четвертий тиждень поспіль на тлі зниження видобутку в Саудівській Аравії та планів КНР додатково стимулювати зростання економіки.

Так, ринок продовжує переоцінювати фактор скорочення видобутку нафти Саудівською Аравією та її партнерами з ОПЕК+. Окремі експерти все частіше наголошують про швидкий перехід ринку до дефіциту пропозиції. Поряд з цим, влада Китаю 24 липня оприлюднила заходи щодо стимулювання приватних інвестицій в інфраструктуру, зазначивши, що посилять фінансову підтримку приватних проєктів. Ці заходи, відповідно, додатково підвищать попит на нафту у найбільшого за величиною світового імпортера нафти. Водночас 25-26 липня пройде чергове засідання ФРС, де за оцінками 98,6% аналітиків регулятор підвищить облікову ставку на 0,25% до 5,25-5,5%, що частково стримує ринок.

Пшениця, кукурудза та соя

Спотова ціна на м’яку пшеницю на Чиказькій товарній біржі зросла до 238 $/тонну (+1,3 % за тиждень). Вересневі ф’ючерси на Паризькій товарній біржі (на борошномельну пшеницю MATIF (№ 2) також зросли до 284 $/тонну (+10,8% за тиждень). Ціна липневих ф’ючерсів на Чорноморську пшеницю зменшилась до 230,8 $/тонну (-0,1% за тиждень). Американська кукурудза зросла на 0,2% за тиждень до 238 $/тонну. Ціна на Чорноморську кукурудзу залишилась на рівні 197$/тонну. Спотова ціна сої зменшилась до 543 $/тонну (-1,5% за тиждень).

Наразі на ринку домінує геополітична напруженість, що штовхає ціни в гору. Оскільки після того, як РФ не продовжила зернову угоду минулого понеділка, кожного дня відбувались ракетні удари по портовій інфраструктурі Одеси та області. Поряд з цим, взаємні погрози з боку РФ та України щодо розцінювання будь-яких суден, які направлятимуться в порти Чорного моря обох країн, як військові об’єкти, сіють невизначеність в регіоні, одному з основних центрів світової торгівлі зерном. Відповідно, кількість суден, які бажають забрати зернові вантажі з акваторії Чорного моря, цього тижня скоротилася на 35% порівняно з попереднім тижнем.

Поряд з цим, фактором стримування цін стала публікація щомісячного звіту Міжнародної ради з зерна (IGC), де оцінка світового виробництва зернових у сезоні 2023/24 була підвищена на 2% до рекордних 2,297 млрд т (+38 млн т). Прогноз був переглянутий на тлі збільшення посівних площ під кукурудзою та сорго у США. Виробництво кукурудзи очікується на рівні 1,22 млрд т, на 9 млн т більше, ніж у червні (+0,7% м-м) і на 64 млн т більше, ніж минулого року (+5,2% р-р). Водночас очікується скорочення виробництва пшениці та ячменю на 19 та 9 млн т відповідно, проте приріст по кукурудзі та сорго більш ніж компенсує це.

Очікування IGC щодо пропозиції та попиту на сою у 2022/23 році практично не змінилися порівняно з червнем – 400 та 388 млн т відповідно.

Агросировинні

Україна: Курс

Офіційний курс гривні залишається фіксованим на рівні 36,57 UAH/USD. На готівковому ринку долар минулого тижня показав часткове відновлення з 37,08-37,18 (станом на 17.07) до 37,17-37,23 UAH/USD (купівля/продаж).

Курс конвертації по картках (продаж) залишився на рівні 37,40-37,50 UAH/USD. Окрім державного Ощадбанку, який утримує курс на рівні 37,12 UAH/USD.

За умов збереження фіксованого обмінного курсу котирування готівкового ринку будуть синхронізовані з картковим курсом (та безготівковою конвертацією) у коридорі 36,6-37,5 UAH/USD.

Безготівковий сегмент (міжбанк)

17-21 липня чистий продаж валюти Національним банком виріс до $591 млн (проти $401 млн та $472 млн у попередні два тижні відповідно). Усього за період 1-21 липня чистий продаж валюти регулятором склав $1,46 млрд, при цьому у червні даний показник склав $1,8 млрд.

Така стабільність рівня інтервенцій НБУ свідчить про обмежений ефект на них заходів з лібералізації, що були запроваджені минулого місяця, а відтак і можливість подальших кроків у цьому напрямку.

Припинення «зернової угоди»

Станом на 17 липня РФ відмовилась продовжувати «зернову угоду», що потенційно призведе до значного ускладнення експортної логістики с/г продукції. Так, з огляду на поточні котирування ф'ючерсів, ми очікуємо, що експорт скоротиться на $2,5-$3 млрд до кінця року. Відтак, щомісячні інтервенції можуть вирости на $0,4-$0,5 млрд (до рівня січня-лютого 2023 року), що є допустимим з огляду на стабільність міжнародної фінансової підтримки.

Націоналізація «Сенс Банк»

20 липня 2023 року НБУ ухвалив постанову про виведення з ринку системно важливого банку «Сенс Банк». 21 липня Фондом гарантування вкладів було запроваджено тимчасову адміністрацію для «Сенс Банк».

Цього ж дня Мінфін погодився на участь держави у виведенні з ринку, відтак Фондом гарантування вкладів було передано акції «Сенс банк» на користь Міністерства фінансів. Наступного дня фактично було завершено процес націоналізації, коли банк фактично перейшов у державну власність і було затверджено нову адміністрацію за погодженням з НБУ.

Євро

Євро після укріплення позаминулого тижня скоригувалось відносно долара, до 1,1075 EUR/USD (-1,4% в порівнянні з 1,1234 на 17.07). На внутрішньому готівковому ринку євро укріпилось з 41,29-41,48 до 41,39-41,55 UAH/EUR (купівля/продаж).

В щомісячному прогнозі аналітики ING Think очікують, що євро закріпиться на рівні 1,12 EUR/USD у 3 кварталі 2023 року, з подальшим ростом до рівня 1,15 EUR/USD у Q4 2023, на фоні підняття ставки ЄЦБ у вересні при незмінній ставці ФРС. В Q1-Q2 2024, за оцінками ING, курс встановиться на рівні 1,18 EUR/USD. Разом з тим, вони очікують, що зниження ставки ФРС може початись лише за умов спаду базової інфляції нижче рівня 3%. Детальний огляд пари долар/євро описаний в минулому випуску.

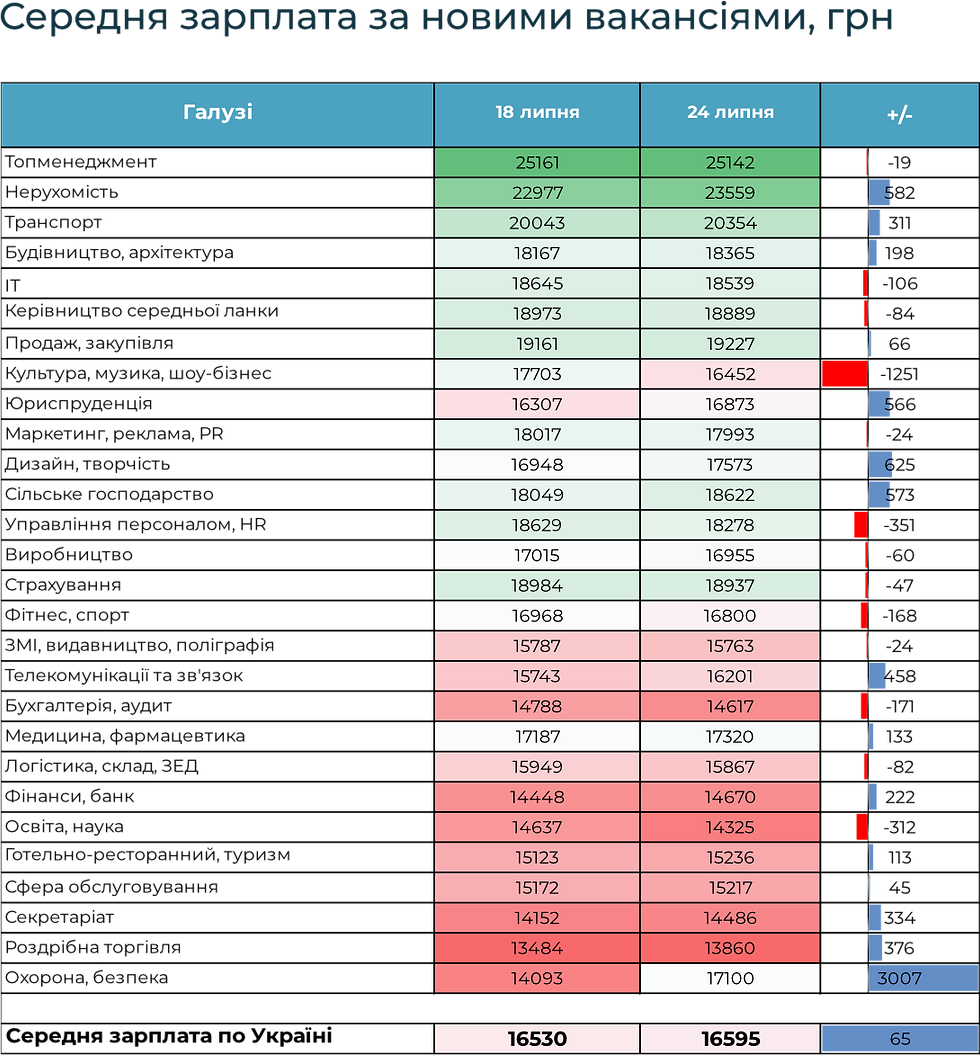

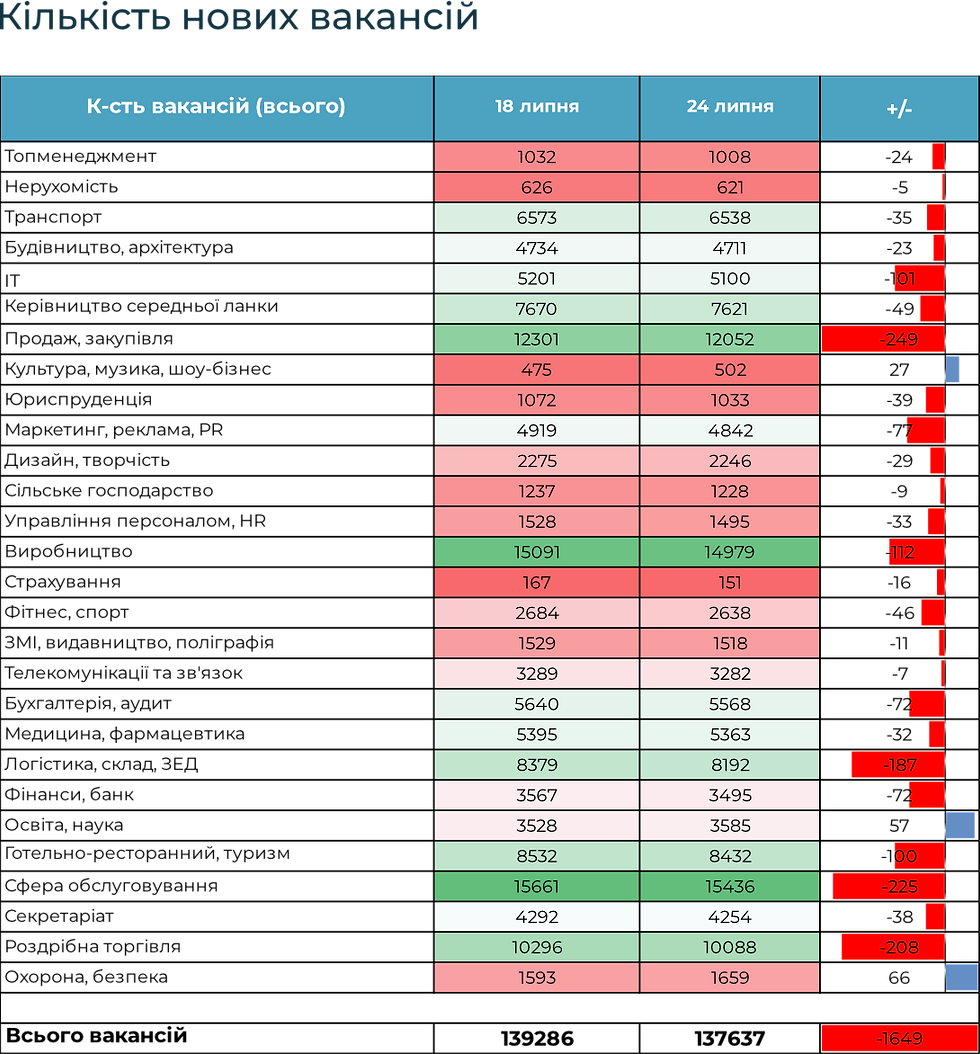

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Коментарі