Weekly #136 — 01.05.2023

- Ukraine Economic Outlook

- 2 трав. 2023 р.

- Читати 8 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Світові фондові ринки закрились різнонаправлено, американські — зростали на позитивних звітах корпоративних гігантів, а європейські намагались втримати поточні рівні на інфляційних побоюваннях. Побоювання банківської кризи здавалось що вщухли, однак звіт регіонального First Republic Bank знову їх навіяв. Банк купить JP Morgan, що обмежило потенційний вплив на систему.

На цьому тижні ФРС та ЄЦБ приймуть рішення по ставках: очікується продовження їх зростання, попри сповільнення інфляції у США. Окрім цього відзвітує Apple, що може підвищити поточну волатильність на ринку, враховуючи, як техногіганти можуть «тягнути» за собою ринок.

США

Ділова активність. Замовлення товарів довготривалого вжитку зросло на 3,2% (м-м) у березні, проти значно нижчого консенсусу в 0,7%. Однак обсяги за виключенням товарів оборонного призначення і літаків знизились на 0,4% (м-м), індикатор який більш точно вказує на необхідність бізнесу надалі скорочувати виробництво. Роздрібні запаси зросли на 0,4% (м-м), що на 0,3% більше консенсусу, та найшвидше з серпня 2022 року. Міністерство торгівлі США оцінило зростання ВВП у Q1 2023 у 1,1% (кв-кв), що значно нижче очікувань. Однак загальне зростання було збережено завдяки стабільним витратам споживачів — +3,7% (кв-кв), найшвидші темпи зростання за останні два роки.

Банківський сектор продовжує «хитати». Регіональний First Republic Bank відзвітувався про відтік депозитів у $72 млрд, загальний баланс наразі — $104 млрд. Банк отримав допомогу у $30 млрд від інших банків, що не врятувало його. Після звіту його акції рухнули — -76% за місяць. JP Morgan купує банк, який перейшов під управління регулятору США. JPM разом з фондом гарантування вкладів поділять потенційні збитки по кредитах, яких JPM отримав на $173 млрд, проти ~$100 млрд депозитів.

Equities. Індекс широкого ринку S&P500 зріс на 1,3%, NASDAQ-100 (виключені фінансові компанії) — на 2,7%, а Dow Jones (30 найбільших компаній) — на 1,2%. 35% компаній з S&P500, або 44% за капіталізацією презентували звіти. Зростання підтримали позитивні звіти гігантів Amazon, Microsoft та Meta. Акції останньої зросли на 12% після звіту. На цьому тижні відзвітує найбільша компанія США — Apple. Акції групи Consumer Cyclical знизились на 0,2%, в результаті негативних даних по регіональному виробництву минулого тижня, однак актуальний індекс зайнятості у виробничому секторі за березень на 3,3 перевершив очікування і склав 50,2 (понад 50 – розширення). Дані опубліковані в понеділок, тому не відображені на тижневому результаті групи компаній.

Fixed Income. Дохідності по облігаціях залишились майже незмінними: 3,54% по 10Y облігаціях. Однак в середині тижня просідали до 3,40% на побоюваннях дестабілізації банківського сектору, але очікування зростання ставки ФРС на засіданнях 2-3 травня на 0,25% компенсували ризики. Наразі шанс, що ставку залишать незмінною оцінений на ринку ф’ючерсів всього у 6,5%.

EUR/USD

Валютна пара знаходиться під дією різнонаправлених факторів. Євро укріплюється завдяки дисбалансу у монетарній політиці ФРС та ЄЦБ. Очікується, що останній підніме ставку на цьому тижні на 0,5%, проти 0,25% для американського регулятора. Однак покращення ділової активності у виробничому секторі в США та більш стійкий ціновий індекс персональних витрат збільшують очікування щодо періоду жорсткої монетарної політики США. В результаті EUR/USD стиснутий на рівні між 1,09-1,11 EUR/USD з коливаннями між 1,096 до 1,108 EUR/USD, але без певного однозначного тренду. Ключовим фактором окрім ставок буде звіт по ринку праці в США у квітні.

Crypto Recap

Криптовалютний ринок відкотився від локальних максимумів. Крах банку FRB підкріпив котирування, через роль крипти як безпечної гавані — роблячи BTC більш конкурентоспроможним ніж ризикові активи на фондовому ринку (технологічні компанії). Однак негативний вплив жорсткої монетарної політики ФРС та ЄЦБ в очікуванні подальших підвищень ставок відобразився у зниженні цін. Так, BTC знизився на 1,4%, ETH — на 2,5%. Обсяги торгів на біржах, як і притоки криптовалюти скоротились в очікуванні насиченого тижня через засідання центробанків і продовження сезону звітності.

Bitcoin ETF

Інвестиційні фонди Ark Invest та 21Shares (~$17 млрд активів в управлінні разом) подали спільну заявку на спотовий ETF на біткоїн. Комісія по цінних паперах США (SEC) ліцензувала запуск ETF, які включають ф’ючерсні контракти на криптовалюту: BITO, BTF, XBTF, або акції компаній з нею пов’язаних: BITS, BLOK. Однак невизначеність чи товар BTC, чи цінні папери, — затримує запуск спотового ETF, акції якого будуть підкріплені самою криптовалютою. Це третя спроба отримати дозвіл, запити у червні 2021 та травні 2022 SEC відхилила, як і заявки від VanEck та GrayScale на аналогічні ETF.

Регуляція

Coinbase, найбільша криптобіржа США з кількістю верифікованих користувачів понад 103 млн осіб, судиться з SEC. Біржа планує в судовому порядку отримати відповідь на петицію до SEC від липня 2022. Coinbase запросила у SEC випустити й запровадити регулятивне поле для криптоактивів, на яке не отримала відповіді. Однак у 2023 SEC почала судитись з крипто біржами Bittrex та Gemini, крипто компанією Genesis, та засновником Tron Джастіном Саном. Coinbase отримали попередження від SEC, про потенційні судові позови.

Криптобіржа Kraken, 6 млн активних користувачів щомісяця, подала позов з ціллю відізвати запит Податкового управління США (IRS) на дані про користувачів обсяг торгів яких за рік перевищував $20 тис. Kraken заявляє, що причини для запиту незначні у порівнянні з прецедентом біржі Coinbase, яку суд зобов’язав передати дані.

Цифрові валюти державних банків (CBDC)

З травня 2023 в Китаї держслужбовцям з міста Чаншу платитимуть зарплату у цифровому юані e-CNY. У 2022 цифровий юань додали до розрахунків грошової бази. У обороті на кінець 2022 знаходилось 13,6 млрд e-CNY (~$2 млрд, або 0,1% від грошової бази). За 2021-2022 обсяг транзакцій цифрового юаня склав 100 млрд CNY (~$14 млрд). Уряд Китаю роздавав e-CNY у вигляді купонів (~$27 млн), а у січні 2023 інвестиційна компанія Soochow Securities додала можливість розрахунку в e-CNY.

Національний банк Китаю працює над запуском транскордонних платежів у співробітництві з банками Таїланду, Гонконгу та ОАЕ. Перша ціль — запровадити оплату витрат на збереження товарів у логістичному хабі в окрузі Сюйчжоу.

Зімбабве планує випустити CBDC підкріплене золотом, для стабілізації інфляції (~90% р-р у лютому-березні 2023) та курсу (різниця між офіційним і ринковим ~75%).

Сировинні

Газ

У понеділок червневі ф'ючерси на голландському хабі TTF впали до $464 / тис. куб. м. (-2,4% за тиждень). Ціна на спотовому ринку синхронно знизилась до $467/тис. куб. м. (-2% за тиждень).

Так, повільне зниження цін відбувається через перемикання основного попиту з потреб опалення на поповнення запасів до наступного опалювального сезону. За минулий тиждень запаси в ПСГ Європи збільшились на 1,8 млрд м3 до 62 млрд м3.

Поряд з цим, голова японської енергетичної групи Jera, найбільшого у світі покупця ЗПГ, зауважив, що цього року зберігаються значні ризики підвищення цін на газ, особливо якщо зима буде холодною. Так, в минулому опалювальному сезоні, завдяки коронавірусним обмеженням в Китаї та теплій зимі вдалось значно знизили попит на паливо, що стримувало спотові ціни на ЗПГ (відносно потенційних максимумів).

Проте, в поточному році в умовах зростання імпортних потреб Європи (через повну зупинку імпорту газу з РФ через “Північний потік” та один маршрут української ГТС в еквіваленті ~5,5 млрд м3/міс.), послаблення коронавірусних обмежень у КНР та ймовірності більш прохолодної зими є значний ризик суттєвого зростання цін на газ з Q3 2023 року та до завершення опалювального сезону.

Нафта

У понеділок ціна липневих контрактів Brent впала до $78,7 за бар. (-3% за тиждень). Ціни на спотовому ринку знизились до $79,5 за бар. (-2,7% за тиждень). Ціни на нафту знижуються через поширення негативних настроїв серед інвесторів перед майбутнім засіданням ФРС США, що відбудеться в середу.

Поряд з цим, на зниження котирувань впливають відносно низькі темпи відновлення економіки Китаю, що підриває світовий попит на нафту та інші енергоносії (Китай – найбільший у світі імпортер нафти). Індекс ділової активності (PMI) в промисловому секторі країни впав нижче нейтральної позначки — до 49,2 з 51,9 пункту в березні (-5,2%), а в невиробничому секторі — до 56,4 з 58,2 пункту місяцем раніше (-3,1%), що все ще залишається у позитивній зоні, але менше відносно попередніх очікувань.

Крім того, зазначимо, що влада РФ дозволила компаніям дотримуватися «стелі цін» при постачанні нафти дружнім країнам. Таким чином, це дасть можливість розширити експортний потенціал, в т.ч. через використання дружніх країн лише в якості транзитного регіону. Нагадаємо, що за результатами березня РФ добровільно скоротила видобуток нафти на ~700 тис. барелів / день.

Пшениця, кукурудза та соя

Спотова ціна на м’яку пшеницю на Чиказькій товарній біржі знизилась до 228 $/тонну (-6,1% за тиждень). Травневі ф’ючерси на Паризькій товарній біржі (на борошномельну пшеницю MATIF (№ 2) впали до 260 $/тонну (-1,5% за тиждень). Ціна травневих ф’ючерсів на Чорноморську пшеницю зберігається на рівні 275 $/тонну (-0,7% за тиждень).

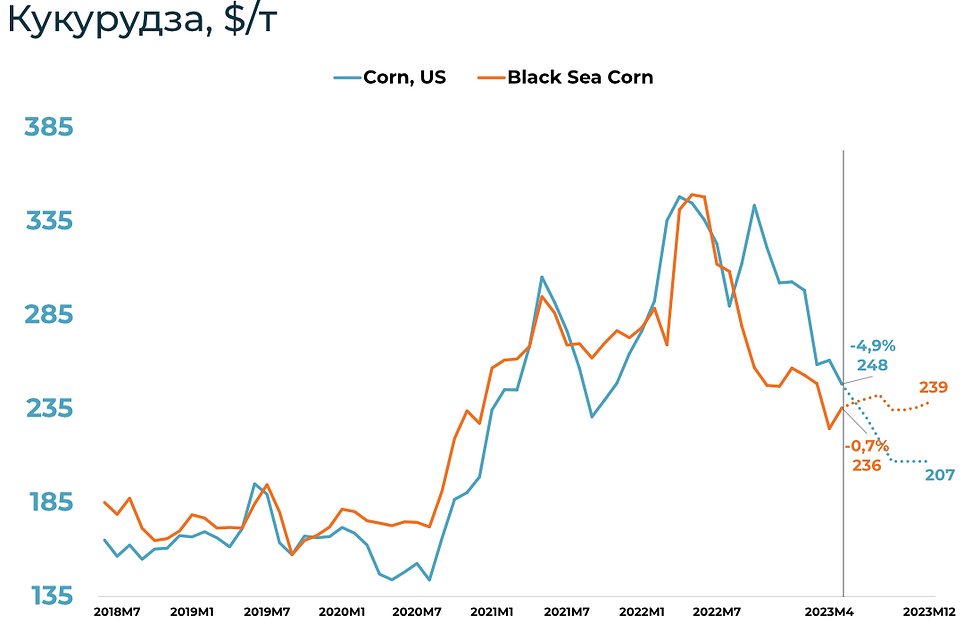

Американська кукурудза впала в ціні на 4,9% за тиждень до 248 $/тонну. Ціна на Чорноморську кукурудзу зменшились до 235$/тонну (-0,7% за тиждень). Спотова ціна сої впала до 524 $/тонну (-2,1% за тиждень).

Ціни на зернові та олійні продовжують знижуватись через значні світові запаси та значну конкуренцію експортерів. Так, у РФ, Аргентині та Бразилії був значний урожай пшениці, сої та ін., який вони постачають на світовий ринок. Україна також намагається продати своє зерно на світовому ринку, коли ряд країн ЄС, навпаки, все більше намагається не допустити надходження надлишкового зерна на свої ринки.

Ціна на американську кукурудзу значно знизилися після того, як USDA заявили, що приватні експортери скасували продаж 233 тис. тонн кукурудзи старого врожаю зі США до Китаю, наголосивши на побоюваннях, що великий урожай у Бразилії буде все більше тиснути на ціни та обмежуватиме експортний потенціал країни.

Поряд з цим, за останніми даними синоптиків в основних країнах-експортерах зберігається сприятлива погода для розвитку озимих та посіву ярих культур. Так, дощі на південних рівнинах США пом'якшили побоювання з приводу посухи, що загрожувала посівам озимої твердої червоної пшениці.

В Бразилії та Аргентині інтенсивність опадів зменшується, що дозволить завершити збирання сої та кукурудзи та розпочати сівбу озимої пшениці. В більшій частині Європи та в Чорноморському регіоні очікуються дощі, лише в Іспанії зберігається нестача опадів. Загалом стан посівів майже у всіх регіонах задовільний.

Агросировинні

Україна: Курс

Офіційний курс гривні залишається фіксованим на рівні 36,57 UAH/USD. Готівковий курс показав незначне укріплення з 38,00-38,13 до 37,73-37,81 UAH/USD (купівля/продаж).

Курс конвертації по картках (продаж) залишається на рівні 37,40-37,50 UAH/USD. За вирахуванням державного Ощадбанку, який утримує курс на рівні 37,12 UAH/USD.

Готівковий ринок

Державні банки з вересня, де-факто, формують «якірний» курс готівкового ринку. Станом на 1 травня встановлений наступний курс продажу готівкової валюти: ПриватБанк – 37,65 (-25 к. за тиждень), Ощадбанк – 38,55 UAH/USD (-35 к.), Укрексімбанк – 38,10 UAH/USD (-10 к.), Укргазбанк – 38,00 UAH/USD (-10 к.).

Зауважимо, що після вичерпання окремими банками лімітів на продаж готівкової валюти НБУ превентивно переглянув нормативи. “З 21 квітня при розрахунку обсягу готівкової іноземної валюти, яку банк може продати на валютному ринку, враховуватиметься не 100%, а 120% обсягу купівлі безготівкової валюти в населення, починаючи з 13 квітня 2022 року” – йдеться в постанові НБУ.

Станом на початок квітня сума реалізованої безготівкової валюти населенням за минулий рік складає $2,3 млрд (тобто, загальний ліміт по системі на продаж банками готівкової валюти складає $2,76 млрд). Всього за липень 2022 – березень 2023 чистий продаж готівкової валюти банками склав лише $1,7 млрд. Відповідно, поточні ліміти дозволяють банкам підтримувати надлишкову пропозицію готівкової валюти для підтримки курсу.

З високою ймовірністю, при збереженні фіксованого обмінного курсу котирування готівкового ринку будуть синхронізовані з картковим курсом у коридорі 36,6-38,2 UAH/USD. Так, вирівнювання курсу на різних сегментах ринку є необхідною передумовою для зниження девальваційних настроїв населення та повернення до плаваючого курсоутворення.

“Національний банк послідовно здійснює кроки для мінімізації множинності валютних курсів. Це сприяє підвищенню стійкості валютного ринку та поліпшенню курсових очікувань” – акцентується у постанові Національного банку від 21 квітня.

Безготівковий сегмент (міжбанк)

За останній тиждень (17-21 квітня) чистий продаж валюти Національним банком зменшився до $442 млн ($560 млн та $243 млн у попередні два тижні відповідно). Всього у квітні інтервенції склали -$1,37 млрд (проти -$2,43 та -$1,67 у лютому та березні).

27 квітня відбулося планове засідання Правління НБУ, на якому було ухвалено рішення про збереження облікової ставки на попередньому рівні в 25%. Разом з тим, НБУ передбачає поступове зниження її з 4 кварталу 2023 року. Також було наголошено на важливості проведення валютної лібералізації в осяжній перспективі у зв’язку з негативним впливом валютних обмежень на економічну активність при послабленні позитивного впливу на курсову стійкість.

Окрім того, на засіданні було оновлено макроекономічні прогнози, так всі макроекономічні показники були переглянуті у позитивну сторону, відносно минулого прогнозу. З огляду на швидке відновлення енергетичної системи, а також м'яку фіскальну політику прогноз економічного зростання у 2023 році було поліпшено з 0,3% до 2,0%. Також було переглянуто прогноз інфляції на 2023 рік – із 18,7% до 14,8% у зв’язку зі здешевленням енергоносіїв на світових ринках, стриманим внутрішнім попитом, впливом монетарної політики НБУ та покращенням ситуації в енергетичному секторі.

У зв’язку зі зростанням імпорту та високими витратами мігрантів за кордоном дефіцит поточного рахунку залишатиметься високим, проте він буде компенсуватися міжнародною допомогою (грантами), в зв’язку з чим прогноз переглянуто з -$20,4 до -$13,5 млрд. Загальний обсяг надходжень від іноземних партнерів може перевищити $42 млрд, що також стало фактором переоцінки обсягу міжнародних резервів з $27 млрд до рівня $34,5 млрд.

Євро

Євро показало ослаблення відносно долара до рівня 1,0992 EUR/USD (-0,44% проти 1,1041 станом на 24.04). На внутрішньому готівковому ринку євро показало незначне ослаблення до рівня 41,40-41,55 UAH/EUR (купівля/продаж) відносно 41,56-41,70 UAH/EUR станом на 24.04.

Нагадаємо, що євро знаходився у паритеті з доларом ще у Q4 2022, але укріпився з початку року до 1,08 USD/EUR. За прогнозом ING Think пара USD/EUR зростатиме до рівнів: 1,10 у Q2 2023, 1,12 у Q3 2023 та 1,15 у Q4 2023.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Коментарі