Weekly #131 — 28.03.2023

- Ukraine Economic Outlook

- 28 бер. 2023 р.

- Читати 9 хв

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Фондові ринки продемонстрували змішані результати. Акції вартості знижувались на фоні стресу банківської системи. Технологічні гіганти дорожчали через потенційне зниження як пікових прогнозних ставок, так і очікуваного періоду жорсткої монетарної політики. Фінансовий сектор відновився від мінімумів минулого тижня з наданням ліквідності від ФРС, злиттям проблемного CS з UBS та неочікуваним пожвавленням ділової активності в США. Однак інвестиційні банки й експерти звертають увагу на наступну проблемну точку економіки — комерційну нерухомість, котра може потягнути ділову активність на дно, через ускладнення фінансових умов та накопичення проблем з ковіду.

Цього тижня: у п’ятницю вийдуть дані по індексу цінових витрат за лютий, на котрий орієнтується ФРС при виваженні наступних кроків за ставкою. Очікується, що у місячній динаміці темпи скоротяться на 0.2% з січня і складуть 0.4% (м-м).

США

ФРС зупинилась на «компромісному» піднятті на 0.25% облікової ставки. Поточний рівень 4,75%-5,00% може стати піковим у циклі жорсткої монетарної політики. Голова ФРС Джером Павел під час конференції щодо ставки не зазначив, що планує робити ФРС на наступних засіданнях, однак інвестори вбачають потенційну зупинку подальших кроків. На ринку ф’ючерсів інвестори на 27.03 оцінюють у 61% вірогідність, що у травні ставку залишать незмінною. Тиждень тому у 12% оцінювався шанс, що ставку знизять на 0,25%, наразі меншість (39%) за те, що ставку піднімуть ще раз на 0,25% до 5,0%-5,25%.

Регулятор незначно знизив прогноз розвитку економіки та підвищив по росту споживчих цін. Очікується, що ВВП у 2023 зросте на 0.4%, на 10 б.п. нижче грудневого прогнозу, та на 1,2% у 2024, на 20 б.п. нижче відповідно. Індекс персональних витрат ФРС прогнозує на рівні 3,3% у 2023, на 20 б.п. вище минулого прогнозу. Оцінки на 2024-2025 рік залишились незмінними: 2,5% та 2,1% відповідно.

Банківська система США переживає не найкращі часи, ризики досі актуальні. Після банкрутства SVB та Signature (див. огляд у Weekly #130) ФРС активно надає ліквідність банкам, щоб уникнути критичних наслідків. ФРС 12 березня запустила кредитну програму Bank Term Funding Program: фінансові установи можуть отримати кредит до одного року під заставу US Treasuries за номіналом. Через зниження котувань паперів SVB збанкрутував. Кредитування від ФРС дозволило б запобігти краху, попри поточні котування паперів. До цього ФРС надавала ліквідність за програмою “discount window” терміном до 90 днів, під заставу, але не за номінальною вартістю.

За останній тиждень за двома програмами видано $163,9 млрд, на $0,9 млрд менше ніж тиждень до цього (за виключенням $140 млрд, які отримали SVB та Signature до банкрутства). Це у рази перевищує «традиційні» обсяги залучень: ~$10 млрд на тиждень. Банки не охоче використовували програми, через потенційне погіршення репутації банку, який використовує «кредитора останньої надії». Імена банків, які взяли кредити будуть відкриті через 2 та 5 років для старої та нової програми кредитування відповідно. Наперекір кризі, 27 березня, акції регіональних банків США зростали на 4-28% через насиченість ринку ліквідністю.

Ділова активність в США неочікувано пожвавилась. Заявки на субсидії з безробіття залишаються біля 50-річних мінімумів (191 тис. за останній тиждень). Індекс ділової активності у виробничому секторі зросли у березні за попередніми оцінками на 2 до 49,3 (нижче 50 — скорочення), однак на 2,3 вище очікувань. Індекс ділової активності для сектору послуг зріс на 3,2 до 53,8, проти консенсусу 50,5. Продажі вторинного житла зросли у лютому на 14,5%, проте залишились нижчими ніж торік. Попри високі іпотечні ставки цін стимулювало покупки. Медіанна ціна продажу житла вперше з 2012 була від'ємною до минулого року. Продажі нових одноповерхових будинків зросли на 1,1% у лютому.

Equities. Індекс широкого ринку S&P500 виріс на 1,4%, NASDAQ-100 (виключені фінансові компанії) — на 2,2%, а Dow Jones (30 найбільших компаній) — на 1,2%. Лідери росту — комунікаційні та технологічні компанії, які зросли на 3,1% та 1,8% відповідно на очікуванні завершення циклу зростання облікових ставок. Знижувались компанії з сектору нерухомості (-1,2%) та комунальних послуг (-1,1%) через зниження цін на житло та перетоку на користь технологічних гігантів.

Fixed Income. Дохідність 2Y державних облігацій США з 8 березня знизилась на 1,2% до 3,8%. Дохідність по 10Y паперам за тиждень залишилась незмінною на рівні 3,5%. В результаті інверсія кривої дохідності знизилась. Різниця між 10Y та 2Y скоротилась з 1,1% на 8 березня до 0,38% на 27 березня.

CMBS, або наступна слабка ланка в економіці. Bank of America звертає увагу на ризики ринку комерційної нерухомості для регіональних банків, з яких з 8 по 15 березня вивели $98 млрд депозитів, на користь 25 найбільших банків, де останні зросли на $67 млрд. Наразі 68% кредитів на комерційну нерухомість (CRE) знаходиться у регіональних банках, а CMBS, облігації забезпечені комерційною іпотекою не в кращому становищі. Спреди до трежеріс на найвищому рівні з травня 2020, а їх ціни на найнижчому з 2009 року.

Євро

Євро на 1% подорожчав відносно долару США у наслідок втрати синхронізації циклів підняття облікових ставок. Інфляція в США знижується швидше ніж у ЄС, та потенційно зростання на 0,25% облікової ставки у березні може бути останнім, шанс на ринку ф’ючерсів поки оцінюється у 61%. ЄЦБ підняв облікову ставку також у березні, але на 0,5%, наразі ключова ставка на рівні 3%. ЄЦБ не надав орієнтирів щодо майбутніх кроків, однак ринок очікує мінімум ще одного кроку на 0,25% у травні. Валютна пара торгується на рівні 1,08, після локального максимуму у 1,09 від 22 березня, коли розглядався сценарій, що ФРС вимушено зупинить зростання ставок.

Crypto Recap

Капіталізація криптовалютного ринку минулого тижня знизилась на 1,8%. Обсяг торгів та волатильність знизились на 28% та 68,1% відповідно. Біткойн (BTC) та Ethereum (ETH) впали на -1,0% і -2,0%. Курс BTC зріс на 40% з моменту краху банку SVB. Також зазначено, що курс XRP зріс на максимальну величину за останні 3-5 місяців. Головний стратег Bloomberg Intelligence зазначив, що у Bitcoin може початися новий "суперцикл", оскільки він зростає швидше від багатьох активів та золота. Притік BTC на біржі від максимуму минулого тижня у 20,1 тис. щодня (7DMA) відкотився до 10,1 тис. Однак зміна USDT на балансах склала $0.7 млрд щоденно, проти середніх -$100-+$200 млн

Наслідки краху Signature Bank. Лояльний до криптовалютних компаній банк, який збанкрутував 13 березня буде куплений NYCB. Його дочірній банк, Flagstar Bank, купить активи Signature в $38 млрд, без депозитів в криптовалюті на $4 млрд. Останні будуть передані клієнтам Федеральною корпорацією зі страхування вкладів (FDIC). Криптовалютна біржа Coinbase зупинила роботу платіжної системи від Signature Bank — Signet, яка дозволяла обмінювати криптовалюту на фіат у реальному часі.

Mastercard тестує використання USDC, криптовалюта у реальному світі. Mastercard та криптовалютний стартап Stable запускають перший гаманець для криптовалюти у співпраці з Circle, який дозволить автоматично конвертувати USDC у фіат. Картку можна буде поповнити в стейблкоїнах USDT та BUSD, з автоматичною безплатною конвертацією в USDC. Нові картки Mastercard будуть доступні в Австралії, пізніше планується випустити картки для Європи, США, Великобританії та більшої частини Азійсько-Тихоокеанського регіону.

У квітні ЄС проголосує за пакет норм MiCa, який врегулює використання криптовалют. Директор Circle в Європі прогнозує, що після MiCa європейські банки почнуть працювати з криптоактивами.

Xapo Bank у співпраці з Circle почне підтримувати перекази в стейблкоїні USDC, щоб клієнти могли оминати платіжну систему SWIFT.

Nasdaq планує надавати послуги зі зберігання криптовалюти. Біржа очікує отримати необхідні дозволи та технічну інфраструктуру до кінця Q2 2023. Спочатку планується надавати послуги зі зберігання Біткоїна та Ethereum, а надалі розширювати пакет сервісів для фінансових установ.

У Конгресі був представлений законопроєкт, в якому зазначається, що крипто-майнінг може допомогти у досягненні енергетичних цілей та сприяти зростанню економіки США.

Стейблкоїн USDT: нові рекорди, та звинувачення у шахрайстві.

Загальна капіталізація USDT на 26 березня складає $79,5 млрд, близько до абсолютного рекорду у $84,1 млрд від 5 жовтня 2022. Проте, SEC подав до суду на Джастіна Сана, засновника блокчейну TRON (ключового для USDT) через незареєстровані цінні папери, звинувативши у маніпулюванні ринком та шахрайстві. Токени, пов'язані з Джастіном Саном, включаючи TRX, BTT, JST, SUN, HT, TUSD та TRU, відчули падіння на ринку. TRX зазнав втрат в розмірі 10%.

Водночас @wallet bot від Telegram додав підтримку USDT, що дозволяє користувачам Telegram перекидати USDT у чатах.

Компанія Tether заявила про попередню оцінку прибутку у $700 млн за перший квартал 2023 року. Загальний обсяг надлишкових резервів компанії перевищив $1,6 млрд. У жовтні 2022 року компанія повністю вивела комерційні цінні папери із забезпечення USDT. У п'ятницю ввечері Tether емітував 1 мільярд USDT, з початку року — 7 мільярдів USDT.

Commodities

Газ

У понеділок квітневі ф'ючерси на голландському хабі TTF зросли до $450 / тис. куб. м. (+4,3% за тиждень). Ціна на спотовому ринку також зросли до $457/тис. куб. м. (+6,2% за тиждень). Ціни демонструють незначне зростання через очікуване похолодання на цьому тижні. Поряд з цим, у Франції продовжуються активні протести, які обмежують роботу терміналів з прийому зрідженого природного газу (ЗПГ). Водночас в Норвегії (найбільший постачальник газу в ЄС) відбулось планове закриття на ремонт кількох газових підприємств.

Ринок також уважно стежить за тим, що відбувається на ЗПГ-терміналі Freeport у Техасі. Це був головний постачальник газу до Європи до літа минулого року, коли він був надовго закритий через сильну пожежу. Нещодавно Freeport відновив роботу в обмеженому режимі, але днями знову зупинився з технічних причин.

На цьому фоні на європейському ринку з'явилися побоювання з приводу тимчасових перебоїв у постачанні газу, хоча сильнішого зростання цін не варто очікувати, оскільки поточний рівень резервів газу в Європі становить понад 56%, коли до кінця опалювального сезону залишаються лічені дні.

Європейські термінали з приймання ЗПГ у лютому працювали із середньою продуктивністю 63%, а з початку березня показують лише 57% завантаження через страйки у Франції.

Нафта

У понеділок ціна травневих контрактів Brent відновилась до $76,2 за бар (+5% за тиждень). Ціни на спотовому ринку зросли до $75 за бар. (+3,2% за тиждень). Ціни на нафту зростають через зупинку експорту нафти в автономного регіону Курдистан в Іраку. Так, близько 0,5% обсягу світового постачання нафти (0,45 млн б/д) з Курдистану було зупинено в суботу після того, як рішення арбітражного суду підтвердило необхідність в дозволі Багдаду для експорту нафти через Туреччину.

Відмітимо, що раніше Курдистан експортував нафту трубопроводом, що зв'язує регіон з турецьким портом Джейхан під керівництвом лише місцевої влади. Водночас Іракський федеральний уряд вважав цей трубопровід незаконним, що і стало приводом позову.

Поряд з цим, ринок позитивно реагує на заходи уряду США по вгамуванню потенційної кризи глобальної банківської системи. Зокрема позитивний ефект мала новина про те, що «First Citizens BancShares Inc» придбає права на кредитну заборгованість Silicon Valley Bank, депозитні зобовязання котрого ще раніше погодилася на 100% покрити ФРС.

Наразі, учасники нафтового ринку в очікувані публікації важливих для ринку статданих. Так, у середу, 29 березня, Міненерго США опублікує щотижневий звіт про комерційні запаси нафти в країні, а в п'ятницю, 31 березня, буде опубліковано індекс ділової активності (PMI) у виробничому секторі Китаю.

Залізна руда

Березневі ф’ючерси на залізну руду CFR China-62% зменшились до 126 $/тону (-3,1% за тиждень), коли квітневі котирування обвалились до 119,5$/тону (-8,2% за тиждень). Негативна динаміка в сировинному секторі відобразилась і на ринку металургії, а саме маємо 1,8% та 1,1% падіння цін на китайську та американську сталь ($624 та $1060 за тону відповідно). Ціни на турецьку арматуру зменшились до $723/ тону (-1% за тиждень).

Минулого тижня на зустрічі політичного керівництва Китаю була запропонована пропозиція щодо скорочення виробництва сталі у 2023 році на 2,5%, що сильно погіршило попередні позитивні очікування на ринку щодо швидкого відновлення галузі країни. Внутрішній попит на метал при цьому зменшиться на 10 млн т, до 910 млн т.

Поряд з цим, минулого тижня уряд Китаю оголосив про введення обмежень з виробництва сталі у великих промислових містах країни з еконогічних причин. Через це значна частина металургійних заводів в Таншані знизили завантаженість потужностей на 30-50%.

Водночас агентство Moody's очікує суттєве зниження цін на залізну руду лише у 2024 році, коли зростання світової пропозиції почне випереджати попит. Відмічається, що поштовх до зростання котирувань на руду стався лише завдяки відкриттю економіки Китаю після повного зняття карантинних обмежень. Разом з тим, літній сезон у південній півкулі та пов'язані з цим погодні умови обмежили видобуток у Австралії та Бразилії, що призвело до скорочення світової пропозиції сировини. Цей фактор найбільш вірогідно, підтримуватиме ціни на рівнях вище $100/т принаймні протягом першого півріччя 2023-го.

Китай – найбільший імпортер залізної руди у світі.

Agriculture commodities

Україна. Курс

Офіційний курс гривні залишається фіксованим на рівні 36,57 UAH/USD. Готівковий курс за останній тиждень укріпився з 38,55-38,65 (21.03) до 38,20-38,35 UAH/USD (купівля/продаж). Курс конвертації по картках (продаж) також показав незначне укріплення до рівня 37,40-37,60 UAH/USD. За вирахуванням державного Ощадбанку, який утримує курс на рівні 37,12 UAH/USD.

Готівковий ринок

Відмітимо, що у березні основним фактором впливу на готівковий ринок була зміна курсової стратегії найбільшого в країні державного «ПриватБанку». Останній, як вказують наші джерела, узгодивши свою тактику з НБУ, почав знижувати курс продажу готівкової валюти у своїх відділеннях, вимушуючи інших операторів ринку вирівнюватись до його котирувань.

Нагадаємо, державні банки вже, де-факто, з вересня формують “якірний” курс готівкового ринку. Станом на 27 березня встановлений наступний курс продажу готівкової валюти: ПриватБанк – 38,25 UAH/USD (-30 к. за тиждень), Ощадбанк – 38,80 UAH/USD (-35 к.), Укрексімбанк – 38,70UAH/USD (-40 к.), Укргазбанк – 38,90 UAH/USD (+20 к.). Детально фактори стійкого укріплення курсу на готівковому ринку приведені у випуску від 14.03.

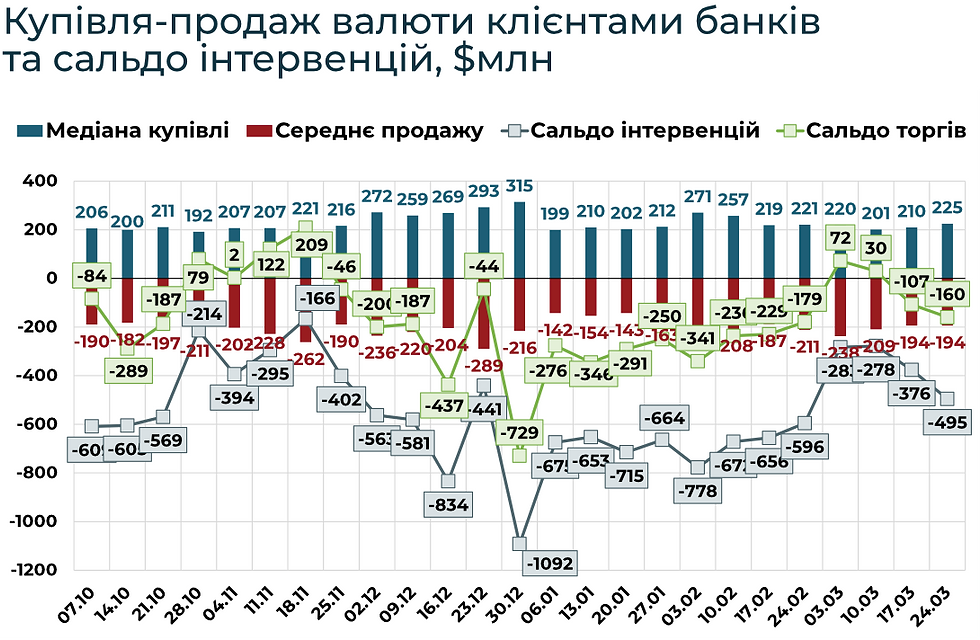

Безготівковий сегмент (міжбанк)

За останній тиждень (20-24 березня) чистий продаж валюти Національним банком виріс до $495 млн (порівняно з $376 млн та $278 млн у попередні два тижні відповідно). Всього за січень-лютий регулятор витратив на підтримку ринку $5,51 млрд, з яких $2,43 млрд в лютому. За 1-24 березня сальдо інтервенцій становило -$1,33 млрд, що знаходиться в межах раніше озвученого нами прогнозу в -$2,0 -$2,3 млрд негативного сальдо інтервенцій в березні.

Євро

Євро показало укріплення відносно долара до рівня 1,0779EUR/USD (+0,11% проти 1,0767 станом на 21.03). На внутрішньому готівковому ринку євро показало незначне ослаблення до рівня 40,95-41,15 UAH/EUR (купівля/продаж) відносно 41,05-41,20 UAH/EUR станом на 21.03.

Нагадаємо, прогноз ING Think передбачає ріст пари EUR/USD до 1,10 у Q2 2023, 1,12 у Q3 2023 та 1,15 у Q4 2023.

Україна: Ринок праці

Україна: Енергетика

Нерухомість

Коментарі