Weekly+FX #192 — 03.06.2024

- Ukraine Economic Outlook

- 4 июн. 2024 г.

- 15 мин. чтения

Обновлено: 6 июн. 2024 г.

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки закрились у негативній зоні, попри позитивні сигнали про зниження інфляції у США. Інвестори побоюються різкого падіння активності в ключових економіках. Так, найменша з 2016-го доля маленького бізнесу у США планує наймати людей, зростання ВВП США було переглянуто у нижчу сторону, а найбільші торговельні мережі вперше за роки впроваджують масові знижки для залучення клієнтів. Однак, один із ключових індикаторів ФРС — PCE, продемонстрував найнижче з початку року зростання інфляції; головний економіст ЄЦБ підтверджує, що вони планують знизити ставку вже 6 червня, а компанії в США зафіксували у Q1 2024 рекордні темпи зростання прибутків та обсягів капітальних інвестицій.

США

Інфляція. Ціновий індекс витрат на особисте споживання (PCE), один із ключових індикаторів для ФРС, підвищився на 0,3% (м-м) у квітні, як і очікувалось. Щобільше базовий показник, який виключає харчові продукти та енергоресурси зріс на 0,2% (м-м), на 10 б.п. нижче за консенсус, що є найнижчим рівнем з початку року. Для порівняння у січні він зріс на 0,5% (м-м). Нобелівський лауреат з економіки Пол Кругман заявив, що боротьба з інфляцією завершилась («Inflation has been beaten»).

Торговельні мережі анонсували зниження цін на товари, що додатково послабить інфляційний тиск. Target (5 тис. товарів), Amazon Fresh (4 тис. товарів до 30%), Walmart (7 тис. товарів). Адміністрація Байдена заявила, що мережі відповіли на запит Президента, водночас мережі імовірно посилюють конкурентоспроможність для підтримки та зростання обсягів продажів.

Ціни на внутрішні авіаперевезення у США влітку знизились вперше з 2020-го. Відповідно до Hopper (Туристичне агентство), середня ціна на квиток у червні-серпні склала $305, що на 6% нижче, ніж торік. Щобільше, зниження ціни на міжнародні перельоти до Європи знизились на 8% (р-р).

Ділова активність. Дані зі зростання ВВП у Q1 2024 були переглянуті з 1,6% (кв-кв) до 1,3% (кв-кв). Ключова причина споживчий попит, динаміка якого була переглянута з +2,5% (кв-кв) до +2,0% (кв-кв). CEO в Oak Hill Advisors заявив, що поточна стійкість економіки — залишкові наслідки «ковідних» стимулів, він очікує певного зниження темпів зростання у 2025-му. Індекс довіри споживачів (від Conference Board) зріс з 97,5 у квітні до 102 у травні, що на 6 пунктів перевищило очікування. Загальні настрої споживачів залишаються змішаними, проте драйвером виступає стабільність ринку праці. Попри це, наміри маленького бізнесу наймати людей знизились до рекордного рівня з 2016-го (без 3 місяців ковідного 2020-го).

Кількість незавершених продажів на ринку нерухомості у травні знизилась на 7,7% (м-м), проти очікуваного скорочення на 1,1% (м-м). Проте у квітні пропозиція нових об’єктів нерухомості зросла на 12,1% (р-р), рекордний показник з грудня 2022-го, що створить додатковий дефляційний тиск.

Акції. За останній тиждень індекс широкого ринку S&P500 знизився на 0,5%, NASDAQ-100 — на 1,4%, а Dow Jones — на 1%. За результатами звітності за Q1 2024 — 78% компаній отримали вищі за очікування прибутки, що на 1 в.п. вище за 5-річний середній рівень у 77%, та на 4 в.п. вище за 10-річний у 74%. Серед лідерів — AirBNB, чий прибуток на 76% перевищив очікування. Компанія позитивно налаштована щодо прибутків у 2024-му через підвищений попит споживачів до подій, як затемнення Сонця у США (500 тис. гостей), та літні Олімпійські ігри. Капітальні інвестиції підприємств зросли на 6% (р-р) у Q1 2024, проти 4% (р-р) у Q4 2024. Очікується, що Amazon, Microsoft, Alphabet та Meta вкладуть близько $200 млрд у капітальні інвестиції у наступні 12 місяців.

Облігації. Дохідність по 10-річних паперах зросла на 7 б.п. до 4,51%, проте знизилась на 6 б.п. до 4,89% по 2-річних. Дохідність зросла на фоні послаблення попиту на аукціонах 5-ти та 7-ми річних паперів, США змушені підвищувати дохідності, щоб забезпечити необхідні рівні залучень.

Європа

Європейський STOXX600 знизився на 0,5%. Інфляція у єврозоні у травні зросла до 2,6% (р-р), після 2,4% у березні-квітні, та на 10 б.п. вище за очікування. При цьому інфляція сектору послуг зросла з 3,7% (р-р) у квітні до 4,1%. Базовий показник, який виключає харчові товари та енергоресурси зріс на 20 б.п. до 2,9%. Головний економіст ECB зазначив, що наразі вони отримали достатньо доказів до зниження ставки. Найближче засідання відбудеться 6-го червня.

Японія

Японський NIKKEI225 знизився на 0,4%. Єна впала до долара на 0,3% до 157,4 JPY/USD. знизилась. Інфляція для Токіо у травні прискорилась на фоні зростання цін на електроенергію з 1,6% (р-р) до 1,9%.

Китай

Китайський SSE Composite знизився на 0,1%. Індекс ділової активності для виробничого сектору у травні знизився з 50,4 до 49,5 (нижче 50 — скорочення). Проте прибутки промислових компаній у квітні зросли на 4% (р-р), проти скорочення на 3,5% (р-р) у березні.

рф

Індекс Московської біржі з 17 травня знизився на 11,6% до рекордно низького рівня з грудня 2023-го. Акції Газпрому з початку року впали на 22,4% на тлі збитків у звітному періоді через втрату європейського ринку. FT заявляє, що перемовини рф і Китаю щодо трубопроводу «Сила Сибіру-2» зупинились через нові вимоги Китаю щодо купівлі газу за ціною на внутрішньому ринку рф, та обмеження в обсягах.

Crypto Recap

Крипторинок стабілізувався після бурхливої реакції на схвалення спотових ETH-ETF. Суд визнав Трампа винним у справі з фальсифікації документів, що ставить під сумнів подальшу долю кандидата в президенти США, якого споживачі охрестили більш бажаним для криптогалузі. Binance анонсувала, що обмежить доступ до «нерегульованих» стейблкоїнів для користувачів з ЄС.

За тиждень BTC знизився на 1,3% до $68,5 тис., водночас Ethereum — упав на 2,2% до $3,8 тис. Притоки в криптопродукти сповільнилися до $185 млн, проти $1,05 млрд тижнем раніше.

Байден ветував скасування SAB 121 про облік криптоактивів на балансі компаній. Президент заявив, що цей стандарт «необхідний» для інновацій у галузі. За скасування правила SAB 121 проголосували обидві партії в Палаті представників і Сенаті. SAB 121 вимагає від фірм, враховувати крипто активи клієнтів у своїх балансах. Остаточні вимоги Базель III припускають умовну вагу ризику для криптоактивів (крім стейблкоїнів і забезпечених реальними активами) у 1250%. Це зобов'язує банки повністю їх забезпечувати, що робить надання послуг кастодіана недоцільним: для 8 з 10 спотових BTC-ETF кастодіаном виступила криптобіржа Coinbase.

NYSE розгляне можливість спотової торгівлі криптоактивами. Голова Нью-Йоркської фондової біржі Лінн Мартін заявила, що основною проблемою запуску спотової торгівлі криптоактивами є відсутність нормативного регулювання. Вона зазначила, що обсяг активів у $58 млрд у спотових BTC-ETF свідчить про зацікавленість інвесторів у регулюванні сектора, що може змінити підхід SEC.

Металургійні компанії рф обходять санкції через криптовалюту. Два великих виробники металів у рф, які не перебувають під санкціями, використовують криптовалюту в торгівлі з Китаєм (Bloomberg). Компанії використовують USDT для розрахунків, деякі з яких «проходять» через Гонконг. Китай не приєднався до санкцій проти російської економіки.

SEC вважає всі криптовалюти крім BTC і ETH — цінними паперами. JP Morgan. Старший аналітик JP Morgan Ніколаос Панігірцоглу сумнівається, що SEC схвалить ETF на криптовалюти, крім Ethereum і Bitcoin. Панігірцоглу вважає, що запуск інших крипто-ETF, як SOL-ETF, можливий після того, як у США ухвалять закон, що оголошує їх не цінними паперами. Ніколаос Панігірцоглу аналогічно заявляв у грудні 2023 року про ETH-ETF стверджуючи, що SEC вважає всі токени, крім BTC, цінними паперами. Аналітик Standard Chartered Джеффрі Кендрік припускає, що SOL-ETF і XRP-ETF можуть з'явитися у 2025.

Кеті Вуд. Ставка Сальвадору на біткоїн і ШІ призведе до 10-кратного зростання ВВП за 5 років. Кеті Вуд зустрілася з президентом Сальвадору Найібом Букеле і економістом Артуром Лаффером на конференції, присвяченій розширенню інвестиційних можливостей у Сальвадорі. ВВП Сальвадора становить $30 млрд, при середньому щомісячному доході $450. Кеті Вуд вважає, що ставка Сальвадору на біткоїни і штучний інтелект — може збільшити їхній ВВП у 10 разів за п'ять років. МВФ цього року прогнозує зростання економіки Сальвадора на 3%, інфляцію — 0,9%. Кеті Вуд — CEO ARK Investment, активи їхнього спотового BTC-ETF — $3,3 млрд.

Мінфін США оцінив ризики відмивання коштів і шахрайства через NFT. У доповіді зазначено, що NFT рідко використовують для фінансування тероризму, проте часто для шахрайства і крадіжки коштів, і відмивання грошей зароблених злочинним шляхом. При цьому, Мінфін зазначив, що інші цифрові активи становлять більший ризик для незаконного фінансування, тому регулювання NFT не має стати пріоритетним. Згідно з даними Dune Analytics, 58% обсягів торгів NFT в Ethereum у 2022-му — накручені: торги між пов'язаними особами для імітації активності.

Криптобіржі OKX, Binance, KuCoin, Gate.io і HTX відмовилися від виходу на ринок Гонконгу. З 1 червня криптобіржі без ліцензії зобов'язані припинити діяльність у Гонконгу. Комісія з цінних паперів і ф'ючерсів (SFC) отримала 24 заявки, 7 заявників, зокрема OKX, Binance, KuCoin, Gate.io і HTX, — їх відкликали. Одна з вимог SFC — заборона на обслуговування клієнтів з Китаю.

Комісар SEC запропонувала США і Британії запустити спільну нормативну пісочницю для криптокомпаній. У березні Банк Англії спільно з регулятором (FCA) почали консультації з учасниками ринку щодо нової нормативної «пісочниці» Digital Securities Sandbox, заточеної під розрахунки з цінними паперами. Комісар SEC Естер Пірс запропонувала включити в DSS американські компанії. Учасники зможуть протестувати технологію розподіленого реєстру для випуску, торгівлі та розрахунків за цінними паперами.

Емітенти ETH-ETF оновили заявки, які відокремлюють ETF від початку торгів. SEC попросила емітентів спотових ETH-ETF оновити заяви про реєстрацію (S-1) до 31 травня. SEC схвалила ETF на Ethereum 23 травня, підписавши форми 19b-4. Однак без схвалених заяв про реєстрацію - торги не розпочнуться. Форми S-1, на відміну від 19b-4, не мають дедлайну розгляду. Оновлені заявки S-1 вже подали VanEck (23 травня), Grayscale (31 травня), а також BlackRock, оголосивши про купівлю Ethereum на $10 млн.

Трампа визнали винним у фальсифікації документів. Суд присяжних визнав Дональда Трампа винним у підробці документів. Максимальне покарання для кожного з 34 пунктів обвинувачення становить 4 роки ув'язнення, однак засуджені часто отримують більш короткі строки, штрафи або випробувальний термін. Тюремне ув'язнення за законом не вплине на передвиборчу кампанію, а також на вступ на посаду президента.

Сировинні

Газ

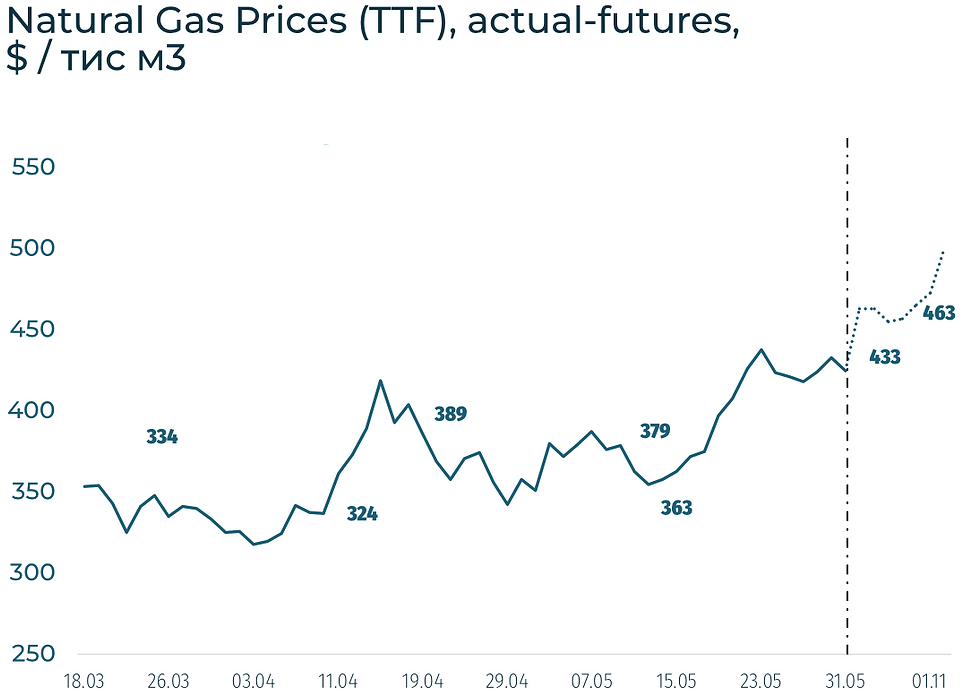

В понеділок, липневі ф'ючерси на голландському хабі TTF зросли до $427 / тис. куб. м. (+5,3% за тиждень). Ціна на спотовому ринку також відчутно зросла до $434 / м3 (+7,6% за тиждень). Ціни на газ в Європі продовжили ріст на тлі скорочення постачання із Норвегії, а також через побоювання з приводу зростання попиту на скраплений природний газ в Азії через рекордно спекотну погоду.

На початку тижня, норвезькі поставки в континентальну Європу скоротилися через незаплановану зупинку на заводі Ніхамна. Його виробничі потужності знизилися на 80 млн м3 на добу, коли інші заводи змогли лише частково компенсувати падіння. Наразі очікується, що непланова зупинка триватиме лише один день і завтра газопереробні заводи Карсто, Колснесс і Ніхамна зможуть відновити свою потужність до 135 млн м3 на добу, що має дати відчутний поштовх до корекції цін. Проте, за умови, що ремонті роботи продовжаться, ціни можуть знову зрости.

Поряд з цим, ціни на СПГ залишаються близькими до 6-місячних максимумів, оскільки спекотна погода в Азії підвищує попит на охолодження і змушує покупців у Північно-Східній Азії посилювати конкуренцію за літні поставки, що викликає побоювання щодо більш обмеженої пропозиції з настанням спеки в Європі.

Станом на 1 червня сховища були заповнені на 70,2% (~73,5 млрд м3) або +1,8 млрд м3 за тиждень.

Нафта

В понеділок ціна серпневих контрактів Brent зменшилась до $80,5 за бар. (-2,4% за тиждень). Ціна на спотовому ринку також впала – $81,1 за бар. (-1,2% за тиждень). Ціни на нафту продовжили спад після того, як ОПЕК+ несподівано оприлюднила план відновлення видобутку на ринку цього року.

У неділю ОПЕК+ погодилася продовжити більшість заходів зі скорочення видобутку нафти до 2025 року (3,66 млн барелів в день (б/д)), тоді як заходи щодо добровільного скорочення видобутку вісьмома основними членами були продовжені лише на 3 місяці та починаючи з жовтня країни зможуть поступово нарощувати видобуток (2,2 млн б/д).

Група також погодила новий цільовий показник видобутку для Об'єднаних Арабських Еміратів, які наполягали на збільшенні квоти, що надалі може викликати перегляд квот й для інших членів картелю, що бажають збільшити свої експортні надходження.

Відмітимо, що за останні два місяці нафта значно подешевшала на тлі зменшення геополітичних ризиків на Близькому Сході, коли попит продемонстрував ознаки ослаблення. Поряд з цим відмітимо, що завдяки заходам з обмеження видобутку членами ОПЕК+ починаючи з 2022 року, ціни на ринку весь час зберігались на достатньо високому рівні, що дозволило іншим позаблоковим країнам поступово нарощувати власний видобуток та підсилювати конкуренцію картелю, особливо, в умовах глобального зеленого переходу світових економік.

Залізна руда

Червневі ф’ючерси на залізну руду CFR China 62% зменшились до 118,6$/тону (-2,3% за тиждень). На ринку металургії спостерігаємо 2,6% та 1,8% падіння цін на американську та китайську сталь ($755 та $525 за тону відповідно). Ціна турецької арматури зменшилась до $573/ тону (-0,3% за тиждень).

Ціни на залізну руду зменшились на тлі новин, що влада Китаю підтвердила свої плани щодо збереження контролю над виробництвом сталі у 2024 році. Так, згідно з урядовим планом, Китай прагне скоротити викиди вуглекислого газу в ключових галузях промисловості на суму, еквівалентну приблизно 1% від загальнонаціонального рівня у 2023 році.

Поряд з цим, спад на ринку житла в Китаї триває вже третій рік, чинячи тиск на другу за величиною економіку світу і посилюючи кризу ліквідності серед забудовників. Вартість продажів нового житла у 100 найбільших компаній з нерухомості в травні знизилася на 34% р-р до 322,4 млрд юанів ($44,5 млрд). Падіння не таке масштабне, як у квітні, коли вартість проданого житла знизилась на 45%, однак воно підкреслює масштаб проблеми, що й надалі залишатиметься не вирішеною.

При цьому, у Goldman Sachs вважають, що кількість розпочатих нових будівництв в цьому році скоротиться на 15% через значні обсяги раніше побудованого та не реалізованого житла. Відповідно, можна очікувати відчутне скорочення попиту на арматуру та іншу металопродукцію, що штовхатиме ціни вниз. За оцінкою банку, ціни на залізну руду, впадуть до $100/т в четвертому кварталі. Нагадаємо, Китай – найбільший імпортер залізної руди та виробник сталі у світі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Динаміка курсу на міжбанку

За минулий тиждень гривня девальвувала на 0,9%, з 40,12 UAH/USD (на 27.05) до 40,48 UAH/USD (на 04.06). Середньомісячний обмінний курс гривні до долара США у травні склав 39,71 UAH/USD, курс на кінець місяця перетнув позначку в 40,50 UAH/USD.

Нагадаємо, згідно стратегії валютної лібералізації з 3 жовтня 2023 року регулятор перейшов до режиму керованої гнучкості обмінного курсу. Такий режим передбачав курсоутворення за результатами торгів на міжбанку, основну роль в якому відігравали інтервенції з боку регулятора для покриття саме структурного дефіциту пропозиції валюти.

Основними характеристиками валютного ринку в умовах повномасштабного вторгнення є наявність суттєвого дисбалансу між попитом і пропозицією та домінуюча роль НБУ як маркет-мейкера. Дефіцит пропозиції валюти з боку клієнтів банків у 2023-2024 роках зберігався на рівні 20%. Роль Національного банку на ринку залишалася суттєвою як до, так і після переходу до керованої гнучкості. Його частка хоч і зменшилася із 71% в січні-жовтні 2023 року до 52% в листопаді 2023 – травні 2024 року, проте залишалася домінуючою.

З моменту введення режиму керованої гнучкості Національний банк наголошував, що такий режим не передбачатиме «перманентної девальвації». Основним завданням курсової політики, яке ставив НБУ після переходу до нового режиму, було забезпечення привабливості гривневих інструментів у реальному вираженні (з урахуванням інфляції), щоб запобігти їх перетоку у валюту.

Разом з тим, з моменту переходу до режиму керованої гнучкості девальвація становила 8,6% в середньомісячному вираженні, або 10,8% станом на кінець травня.

Якщо розглянути помісячну динаміку курсу на міжбанку з моменту лібералізації, можна виділити три основних коридори, в межах яких перебувала гривня. Так, протягом жовтня - першої половини грудня 2023 року курс перебував у межах 36,0-37,0 UAH/USD.

Суттєвий попит на валюту у зв’язку з надходженням міжнародного фінансування та відповідною оплатою міжнародних контрактів, паралельно з ростом попиту на готівкову валюту через скасування обмежень на продаж готівкової валюти банками, перемістив курсовий коридор у другій половині грудня 2023 – середині березня 2024 до 37,5-38,5 UAH/USD. Після двох місяців (січень-лютий 2024 року) реалізації сценарію неритмічності міжнародного фінансування, сумарні залучення за березень перевищили $9,3 млрд, що, як і у грудні 2023 року, призвело до зростання обмінного курсу та було зумовлено взаємопов'язаними факторами:

— Скорочення інтервенцій з метою збільшення гривневих надходжень до бюджету внаслідок конвертації планової міжнародної допомоги за вищим курсом.

— Зростання попиту на валюту з боку імпортерів, які отримали фінансування з бюджету, зокрема пов'язаних з оборонними закупівлями.

Відтак, протягом кінця березня – кінця травня 2024 року обмінний курс знаходився у коридорі 39,0-40,0 UAH/USD, фактично перебуваючи на середньому рівні 39,5 UAH/USD.

Протягом другої половини травня курсовий тренд рухався у висхідному напрямку. Так, уже 23 травня курс на закритті торгів перетнув позначку 40 UAH/USD (39,98-40,02 UAH/USD), а 24 травня котирування перебували вище межі 40 UAH/USD і досягли 40,14-40,18 UAH/USD (+16 к) наприкінці торгового дня.

Попит та пропозиція протягом 20-23 травня залишалися в межах середньомісячних показників: попит складав $209 млн на добу ($208 млн на добу за 1-17 травня), пропозиція — $230 млн на добу ($241 млн на добу за 1-17 травня). Проте, динаміку 24 травня суттєво змінив попит з боку клієнтів банків: обсяг попиту на валюту склав $500 млн, що призвело до найбільшого негативного сальдо торгів у -$286 млн з 3 жовтня 2023 року (коли при переході до керованої гнучкості курсу сальдо склало -$436 млн).

Таке ж різке зростання попиту відбулося і 28 травня, коли попит на валюту виріс до $638 млн, а негативне сальдо — до -$424 млн. НБУ, який дозволяв гривні девальвувати протягом 20-24 травня (інтервенції склали $0,68 млн), був змушений збільшити інтервенції до $1,1 млрд за період з 27 по 31 травня, з яких понад $0,75 млрд припало на 28 травня — найбільший обсяг із початку 2022 року. Це збільшило сумарні інтервенції в травні до $3,1 млрд. Протягом 29 травня – 3 червня дисбаланс на ринку суттєво зменшився, а інтервенції НБУ за рахунок зростання пропозиції при стабілізації попиту (відсутності різких стрибків).

Основні причини, що зумовили такий дисбаланс на ринку наприкінці травня:

— Попит з боку великих державних замовників (включаючи сектор оборони та енергетики). Так, протягом 28 травня цей попит формувався через великі заявки на покупку валюти, кілька з яких перевищили $90 млн і могли бути сформовані великим державним банком, який обслуговує інтереси державного замовника.

— Валютна лібералізація – в рамках якої було дозволено сплачувати відсотки за старими боргами, дозволено купівлю валюти для погашення нових боргів понад один рік, виплачувати дивіденди за 2024 рік, а також лібералізовано імпорт послуг. Така лібералізація стала додатковим фактором, що зумовив збільшення загального тиску на валютний ринок і збільшив структурний дефіцит, оскільки характер дії зняття даних обмежень впливає на ринок в цілому.

Фактори впливу на валютний курс у середньостроковому періоді:

Ритмічність залучення міжнародного фінансування. Планований на травень обсяг у €1,9 млрд за програмою Ukraine Facility Україна не отримала, тому отримання цього пакету перенесеться на червень. Основні залучення в травні відбулися за ОВДП – сума в $1,2 млрд (25% залучень за січень-травень 2024 року). При отриманні коштів за Ukraine Facility та планових коштів від МВФ (перемовини між Мінфіном та МВФ щодо четвертого перегляду Програми розширеного фінансування вже розпочалися), у червні очікується суттєве збільшення притоку валюти. Однак, така неритмічність буде обмежувати Нацбанк у його діях щодо підтримки гривні.

Поступова девальвація як джерело покриття дефіциту в бюджеті за умов нестабільності зовнішнього фінансування. Бюджетне планування для 2024 року передбачало зниження інтенсивності бойових дій та ритмічність міжнародного фінансування потреб оборони. Проте ці припущення не були реалізовані, і через затримку міжнародного фінансування військових потреб Україна покривала такі потреби з бюджету. За чотири місяці 2024 року видатки на оборону склали 43,4% від плану на рік (+10,1% до нормативу). Враховуючи, що такі видатки зберігають структуру 2023 року, очікується їх зростання до 2,2 трлн грн у 2024 році (1,33 трлн грн план), що створить касовий розрив між планованими і фактичними доходами у понад $20 млрд. Проте таке зростання частково буде компенсовано перевиконанням бюджету. Проте необхідність у зовнішньому фінансуванні залишатиметься на рівні понад $42 млрд, з яких Україна отримала $16,9 млрд.

Знищення енергетичної інфраструктури, що призведе до росту імпорту електроенергії та збільшення цін на неї (ймовірно тарифи для населення зростуть з 1 червня). Поточні потужності дозволяють імпортувати до 1,4 тис. ГВт-год на місяць (що еквівалентно €80-120 млн на місяць).

Поступовий ефект від впровадження валютних обмежень, які поки не вплинули на ринок повною мірою. Проте очікується, що зняття обмежень може призвести до відпливу близько $4,7 млрд у 2024 році. Окрім того, другий етап лібералізації, серед іншого, передбачає зняття обмежень на торговельне фінансування, купівлю банками валюти для покриття валютного ризику, та сплату відсотків за «старими» кредитами і репатріацію «старих» дивідендів, частина з яких може бути впроваджена у 2024 році.

Ймовірне зростання частини податків. За інформацією деяких видань, Міністерство фінансів працює над законопроєктом щодо підвищення ПДВ (на 2-3%) та військового збору (з 1,5% до 5%) та запровадження військового збору для ФОП. Це стимулюватиме відтік капіталу від ФОП за кордон (де податкові ставки для мікробізнесу та індивідуальних підприємців нижчі, досягаючи 1-3% у частині країн ЄС).

Готівковий ринок

Однією із цілей Стратегії лібералізації НБУ була ліквідація множинності обмінних курсів, що, в першу чергу, стосувалося готівкового, розрив між ним та офіційним курсом залишався суттєвим (вище 5% таргету НБУ) до кінця 1 кварталу 2023 року, проте завдяки скороченню попиту на готівкову валюту та розширенню лімітів продажу банками готівкової валюти для населення, при створенні спеціальних інструментів у вигляді тримісячних валютних депозитів та продажу безготівкової валюти в ліміті 50 тис. грн, вдалося суттєво знизити спред між курсами. Важливим заходом стало скасування лімітів на продаж готівкової валюти банками та обмінниками з 1 грудня 2023 року. Таке рішення дозволило поступово синхронізувати готівковий курс із безготівковим через зменшення накопиченого попиту – чиста купівля готівкової валюти населенням у грудні 2023 – лютому 2024 року склала $2,4 млрд.

Із початку лютого 2024 року розрив між офіційним та готівковим курсом зберігався на рівні 0,7%, а підвищення такого розриву спостерігалося при переході між курсовими коридорами. Наприкінці травня-на початку червня у зв’язку із ростом турбулентності на міжбанку, спред курсу на готівковому ринку зріс (для покриття можливих втрат через стрибки курсу), таким чином розрив між офіційним і готівковим курсом перемістився у зону 1,3% (за 27.05-03.06), а курс зріс із 40,48-40,60 UAH/USD на 27.05 до 40,98-41,09 UAH/USD на 03.06. В поточному періоді ми очікуємо збереження спреду між готівковим і офіційним курсом на рівні 1-1,5% із зменшенням його до рівня нижче 1% за стабілізації курсу в новому коридорі.

Прогнози та очікування

Такі негативні чинники впливу на валютний курс будуть обмежуватися бажанням НБУ зберегти привабливість гривневих активів, яка неможлива без курсової стійкості. З початку 2024 року гривня втратила 6,9% у середньомісячному вираженні або 6,6% станом на кінець травня. Девальвація протягом першої половини 2024 року відбувалася в умовах дезінфляції (інфляція у березні-квітні знизилася до 3,2%). Така девальвація матиме поступовий негативний вплив на імпортні ціни, оскільки імпорт становив майже 50% ВВП у 2023 році. Крім того, плановане підвищення податків та фактичне підвищення споживчих тарифів на електроенергію суттєво вплинуть на інфляцію. За умов реалізації прогнозу НБУ, який передбачає інфляцію на рівні 8,2% при 13% обліковій ставці на кінець року, реальна дохідність інструментів у гривні збережеться на рівні 4,8%. Окрім того, при перевищенні девальвації номінальної дохідності гривневих інструментів, привабливість іноземної валюти як безризикового активу суттєво зростатиме.

Важливим також залишається зміна очікувань ринку відносно економічного зростання та дій НБУ. Так, березневий консенсус-прогноз FocusEconomics передбачав суттєвіше пожвавлення економіки відносно травневого. Згідно з березневим прогнозом ріст реального ВВП очікувався на рівні 4,1%, тоді як в травні консенсус становив 3,9%. Окрім того, очікування фіскального розриву зросли із 17,9% до 18,4% ВВП. Щодо дій НБУ, то курсові очікування змістилися із 40,15 UAH/USD на кінець року (38,97 UAH/USD середньорічний) до 40,64 UAH/USD на кінець року (38,12 UAH/USD середньорічний). Причиною посилення негативних очікувань стало руйнування енергетичної інфраструктури та посилення інтенсивності бойових дій при неритмічній міжнародній підтримці.

Відтак, ми очікуємо, що НБУ не проводитиме суттєвого ослаблення гривні, щоб уникнути перетоку у валютні інструменти. З огляду на поточну динаміку, в кінці другого – третього кварталу 2024 року, новий коридор для гривні може сформуватися на рівні 40,5-41,5 UAH/USD (за аналогією до попередніх коридорів, коли рівень «підтримки» був на 50 копійок вище за рівень «спротиву» попереднього коридору). Щодо кінця року, то ми очікуємо, що гривня може закріпитися в коридорі 41-42 UAH/USD (+/- 1 грн). Такий рівень дозволить забезпечити девальвацію (10,5%) на рівні нижчому ніж номінальна дохідність гривневих інструментів і за реалізації прогнозу НБУ щодо ІСЦ, зберегти їх реальну дохідність.

Вас також може зацікавити:

Комментарии