Weekly #193 — 10.06.2024

- Ukraine Economic Outlook

- 11 июн. 2024 г.

- 8 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

Ключові фондові ринки закрились різнонаправлено. Більшість європейських індексів зросли після першого з 2019-го зниження ставки ЄЦБ, проте китайські індекси знижувались попри ознаки стабілізації кризового сектору нерухомості. Технологічний сектор драйвив американські індекси, встоявши проти тиску сповільнення видачі ліцензій на продаж ШІ-чипів до країн Близького Сходу та антимонопольних розслідувань щодо Microsoft та NVIDIA.

Фокус. Увага інвесторів буде прикована до інфляційної статистики у США, та засіданні ФРС щодо облікової ставки. Воно пройде до інфляційної статистики, проте немає дискусії навколо потенційного рішення ФРС — ринок впевнений, що ставка залишиться незмінною.

США

Ділова активність. Індекс ділової активності в виробничому секторі (PMI від ISM) у травні знизився до 48,7 пункту з 49,2 у квітні (нижче 50 уповільнення). Це викликало побоювання щодо можливого уповільнення економічного зростання на тлі високої інфляції. Однак, індекс ділової активності у сфері послуг зріс до 53,8 пункту, що є найвищим рівнем за останні дев'ять місяців. Це посилило розрив між послугами та сектором виробництва.

Кількість робочих місць у травні зросла на 272 тис., проти очікуваних 182 тис. Середня погодинна зарплата зросла на 0,4%, на 20 б.п. перевищуючи консенсус-прогнози. Рівень безробіття зріс на 10 б.п. до 4%, рекордного рівня з 2021 року. Кількість людей, яке почало шукати роботу зросло, навіть понад перевищення зростання кількості робочих місць.

Федеральна резервна система (ФРС) оновила свої прогнози, зокрема, переглянувши зростання ВВП на 2024 рік до 2,1% з попередніх 1,4%. Прогноз на 2025 рік залишився незмінним — 2,0%. Прогноз інфляції (за індексом PCE) також був оновлений: на 2024 рік — 2,6%, на 2025 рік — 2,3%, а на 2026 рік — 2,0%. Щодо ключової процентної ставки, у березні ФРС очікувало поступового зниження до 4,6% у 2024 році, 3,9% у 2025 році та 3,1% у 2026 році. Наразі ринок ф’ючерсів передбачає 1-2 знижень, проти 6-7 по 25 б.п. ще на початку року. Стійкість економічної активності та інфляції змушує ФРС не поспішати з першим зниженням. До кінця року залишається 5 засідань.

Інфляційні сигнали були змішаними. Проте, загальна картина інфляції вказує на зниження цін у виробничому секторі через падіння цін на сировину. Тоді як у сфері послуг інфляційний тиск зберігається. На цьому фоні прибутковість 10-річних державних облігацій США знизилася, досягнувши мінімального рівня за два місяці, проте ненадовго — відновившись до рівня 4,43%.

Акції. За останній тиждень індекс широкого ринку S&P500 зріс на 1,2%, NASDAQ-100 — на 2,2%, а Dow Jones — на 0,6%. Індекс S&P 500 та технологічний NASDAQ встановили нові рекорди на внутрішньоденних значеннях. Проте сектор штучного інтелекту дещо втратив імпульс, що пов'язано з тим, що уряд сповільнив видачу ліцензій на продаж ШІ-чипів до країн Близького Сходу і розпочав антимонопольні розслідування щодо Microsoft та NVIDIA.

Облігації. Дохідність по 10-річних паперах знизилась на 8 б.п. до 4,43%, та на 1 б.п. до 4,88% по 2-річних.

Європа

Фондові ринки Європи показали змішані результати. Європейський індекс STOXX Europe 600 зріс на 0,7% після зниження процентних ставок Європейським центральним банком (ЄЦБ) вперше з 2019-го. Індекси FTSE MIB (Італія) та DAX (Німеччина) також зафіксували зростання, тоді як індекс FTSE 100 (Велика Британія) знизився на 0,2%. ЄЦБ знизив ключову ставку (deposit rate) на 25 базисних пунктів до 3,75%, але не дав чітких сигналів щодо подальших знижень. Прогноз інфляції на 2024 рік було підвищено до 2,5%, а на 2025 рік — до 2,2%. ЦБ Данії також знизив свою ключову ставку до 3,35% слідом за ЄЦБ.

Японія

Японський індекс Nikkei 225 знизився на 0,6%. Японська єна укріпилась на 0,1% до 156,8 JPY/USD, просідаючи до 155 JPY/USD в середині тижня, що створює певний тиск на рентабельність експортерів. Проте індекс ділової активності у сфері послуг продовжив зростати у травні.

Китай

Китайські акції показали негативні результати, попри ознаки стабілізації у секторі нерухомості. Індекс Shanghai Composite знизився на 0,9%. У травні продажі нових будинків зросли на 11,5% (м-м). Експорт у травні зріс на 7,6% (р-р), перевищуючи очікування. Проте імпорт зріс на 1,8% (р-р), що вказує на слабкий споживчий попит.

Crypto Recap

Ключові криптовалюти закрилися різноспрямовано. Волатильність на ринку спала, незважаючи на відновлення масивних притоків у криптопродукти, рекордних з березня 2024-го. Триває рух у бік впровадження нових технологій. HSBC China першим серед банків відкрив корпоративним клієнтам доступ до цифрового юаня, а Fidelity приєднався до мережі токенізації від JPMorgan. Binance досягла нового рубежу в 200 млн користувачів, а Bybit відкрила реєстрацію для китайців - ринку, закритого з 2021 року.

За тиждень BTC зріс на 0,8% до $69,3 тис., Ethereum - знизився на 2,4%. Притоки в криптопродукти склали $2,0 млрд, проти $185 млн тижнем раніше.

HSBC впроваджує послуги e-CNY для корпоративних клієнтів. Корпоративні клієнти банку можуть зв'язати корпоративні банківські рахунки з рахунками в цифрових юанях для управління своїми активами. У березні HSBC дозволив роздрібним інвесторам у Гонконзі купувати золото за допомогою цифрових токенів. У травні Гонконг оголосив, що жителі можуть використовувати цифровий юань для транскордонних платежів.

Південна Корея встановлює чіткі правила для NFT. З 19 липня набуває чинності закон про захист користувачів віртуальних активів. Криптобіржі будуть зобов'язані виплачувати відсотки за коштами, що зберігаються в холодних гаманцях клієнтів. Крім того, щонайменше 5% цифрових активів у гарячих гаманцях мають бути застраховані (вартість має бути покрита самими торговими платформами). NFT регулюватимуться і оподатковуватимуться як криптовалюти, якщо вони не володіють унікальними якостями, які відрізняють їх від криптовалют.

Закон про стейблкоїни ухвалять до листопада. Закон про стейблкоїни можуть ухвалити до президентських виборів у США. Так вважають аналітики JPMorgan на чолі з Ніколасом Панігірцоглу, водночас відзначивши загальну активізацію ініціатив з регулювання криптовалют у США. Закон сформує конкурентну перевагу для американських банків. Емітенти, які не є депозитарною установою, - обмежені обсягом емісії в $10 млрд. Вони зобов'язані бути американською компанією. Під обмеження підпадають два найбільших стейблкоїни USDT (географія) і USDC (емісія).

Брокер Robinhood купує криптобіржу Bitstamp за $200 млн щоб надавати послуги інституційним клієнтам. Якщо регулятори схвалять угоду, вона відбудеться приблизно до Q1 2025. Bitstamp має 50 активних ліцензій, зокрема люксембурзьку ліцензію платіжної установи, отриману у квітні 2016 року. Що дозволило запустити регульовану торгівлю криптовалютою в 27 країнах ЄС. Robinhood розширить свою діяльність за межами США: Bitstamp популярна в Європі та Азії. У Q1 2024 Robinhood заробила $0.18 на акцію проти очікуваних $0.06. З початку року акції брокера зросли на 86%.

MasterCard відновила співпрацю з Binance. Користувачі зможуть купити криптоактиви і завести кошти на Binance з карток MasterCard, виведення коштів стане доступним пізніше. У вересні 2023 року компанії припинили співпрацю через звинувачення з боку американських регуляторів: SEC і CFTC. Представник біржі та Mastercard відзначили низку перевірок і процесів з контролю, які впровадили Binance. Однак Mastercard додали що вони продовжують тестувати безпеку підходів криптобіржі.

Binance обмежить доступ до «несанкціонованих стейблкоїнів» для клієнтів з Євросоюзу. Нові правила MiCA для стейблкоїнів на території Європейської економічної зони (ЄЕЗ) набудуть чинності 30 червня 2024 року. Емітенти стейблкоїнів мають отримати ліцензії від регуляторів ЄС, затвердити з ними «white paper», підтримувати достатні резерви та забезпечити безпечне зберігання активів. Binance зазначили що ліквідності регульованих стейблкоїнів, які доступні зараз, може бути недостатньо.

200 млн користувачів Binance. Binance досягає 200 млн користувачів, подвоївши свою базу з 2022. У 2023 році приріст склав 40 млн користувачів, довівши загальну кількість до 170 млн. З початку 2024 року платформа вже показала приріст 30 млн користувачів.

Кожен четвертий українець володіє криптовалютою, кожен другий зацікавлений у її купівлі в майбутньому. Згідно з дослідженням WhiteBIT і Gradus Research 26% українців використовують криптовалюту. Лідирують нерухомість (59%) і банківські депозити (44%).

Fidelity рекомендує вкласти 1-5% інвестиційного портфеля в біткоїн. Глава відділу стратегій цифрових активів у Fidelity Investments Метт Хорн стверджує, що всі інвестори повинні виділити 1-5% портфеля на BTC. Цього буде достатньо, щоб мінімізувати втрати, якщо BTC впаде до 0, але також заробити на потенціалі цифрової валюти і захиститися від інфляції.

Німці хочуть, щоб CBDC був більш конфіденційним, ніж безготівкові платежі. Дослідження ЦБ Німеччини показує що 50% німців не проти використовувати цифровий євро як альтернативний метод оплати. Однак 26% респондентів взагалі не знають що це, 17% - відповіли коректно, решта плутали CBDC з іншими криптовалютами. Незважаючи на брак знань, 76% наголосили на важливості того, щоб CBDC забезпечив більшу конфіденційність порівняно з традиційними цифровими платежами.

Bybit реєструє китайських користувачів, незважаючи на обмеження в Китаї. Bybit прибрала Китай зі списку обмежених юрисдикцій. Користувачі можуть вибрати резиденство Китаю і надати посвідчення особи для реєстрації.

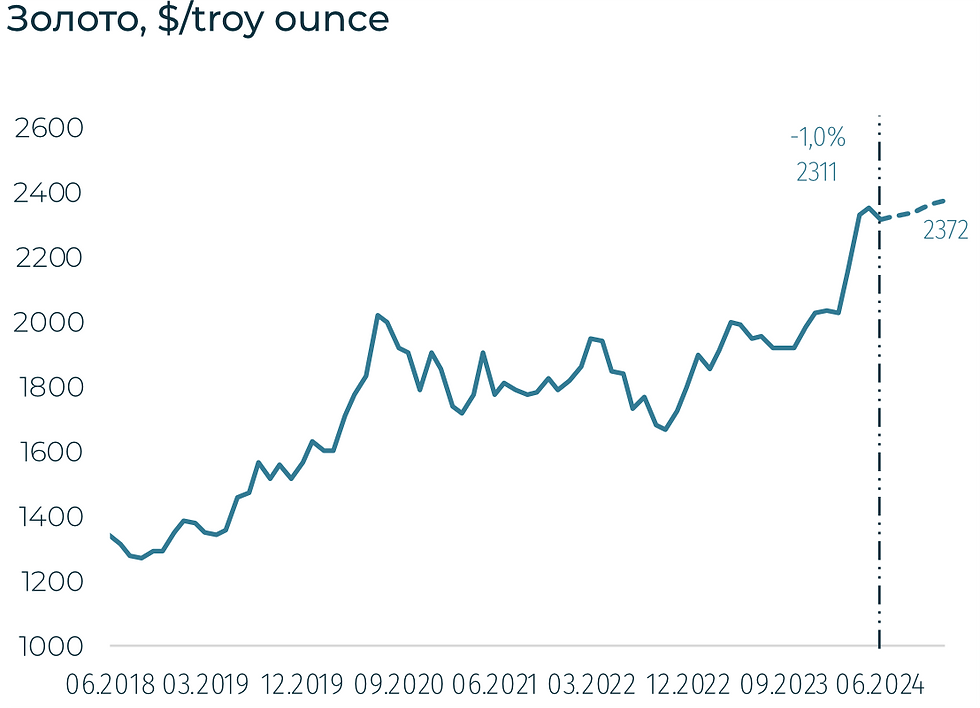

Сировинні

Газ

У понеділок липневі ф'ючерси на голландському хабі TTF впали до $397 за тисячу кубометрів (-7% за тиждень). Ціна на спотовому ринку також знизилася до $399 за тисячу кубометрів (-8,1% за тиждень). Ціни на газ у Європі різко зменшилися на тлі ослаблення тривог щодо стабільності постачання з Норвегії.

На вихідних було відновлено постачання норвезького газу до Великобританії трубопроводом Лангелед після аварії 2 червня, через яку зупинилася робота на газопереробному заводі в Нюхамні. В результаті обсяг експорту газу з Норвегії збільшився на 22 млн кубометрів порівняно з п'ятницею.

Однак слід зазначити, що попри це страхи на ринку все ще зберігаються, і будь-яка глобальна проблема може підірвати його впевненість, викликаючи певний рівень паніки та спекулятивний ріст цін.

Станом на 8 червня сховища були заповнені на 71,6% (~75 млрд кубометрів), що на 1,5 млрд кубометрів більше, ніж за тиждень.

Також слід зазначити, що в неділю завершилися вибори до Європейського парламенту, де більшість здобули праві партії. Існують побоювання, що більш скептично налаштований до проблем зміни клімату парламент ЄС може частково послабити (або не посилювати) регуляторні норми щодо скорочення вуглецевих викидів, які мали бути переглянуті найближчими роками. Як наслідок, можливий повільніший зелений перехід і триваліше споживання вуглеводнів.

Нафта

У понеділок ціна серпневих контрактів Brent зросла до $81,6 за барель (+1,5% за тиждень). На спотовому ринку ціна, навпаки, впала до $79,6 за барель (-1,8% за тиждень). Ціни на нафту коливаються на тлі збереження побоювань щодо профіциту, зокрема через план ОПЕК+ щодо згортання заходів зі скорочення видобутку з жовтня, що сприятиме зростанню світової пропозиції на фоні поступового збільшення видобутку в позаблокових країнах. Однак прогноз Goldman Sachs щодо сильного літнього попиту та можливого дефіциту пропозиції сприяв відновленню цін.

У недільному повідомленні для клієнтів аналітики Goldman Sachs заявили, що нещодавнє зниження цін на нафту марки Brent було пов'язане з падінням премії за геополітичний ризик, зменшенням попиту на нафту та несподіваним зростанням світових запасів.

В результаті аналітики прогнозують, що ціна на Brent може відновитися до $86 за барель у третьому кварталі завдяки сильному попиту під час літнього туристичного сезону. При цьому ціна, ймовірно, залишиться в діапазоні від $75 до $90 за барель.

Увага інвесторів цього тижня буде прикута до публікації даних щодо індексу споживчих цін США за травень у середу, щоб отримати натяки на те, коли ФРС може почати знижувати процентні ставки. Поряд з цим ринок також очікує щомісячні дані про попит і пропозицію нафти від Управління енергетичної інформації США (EIA) та ОПЕК у вівторок, а також від Міжнародного енергетичного агентства (МЕА) в середу.

Залізна руда

Червневі ф'ючерси на залізну руду CFR China 62% різко впали до $108,5 за тонну (-8,5% за тиждень). На ринку металургії спостерігається падіння цін на американську та китайську сталь на 3,6% та 1,3% відповідно ($728 та $518 за тонну). Ціна турецької арматури незначно відновилася до $575 за тонну (+0,4% за тиждень).

Ціни на залізну руду впали до найнижчого рівня за останні шість тижнів через побоювання щодо перспектив попиту в Китаї, оскільки стійкий спад на ринку житла тисне на економіку та посилює дефіцит ліквідності серед забудовників. Водночас щомісячний імпорт залізної руди перевищив 100 млн тонн вчетверте цього року, коли частина руди накопичується в портах, де запаси перебувають на найвищому рівні більш ніж за два роки.

Компенсатором стали новини, що експорт сталі з КНР у травні зріс до 9,63 млн тонн (+4,5% м/м), що є другим за величиною показником цього року. З початку року експорт зріс на 25%, що дозволяє збільшити річний обсяг експорту до 100 млн тонн вперше з 2016 року, підтримуючи завантаженість металургійних заводів в умовах уповільнення попиту всередині країни, особливо на тлі завершення весняного будівельного сезону.

Китай — найбільший імпортер залізної руди та виробник сталі у світі.

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Вас також може зацікавити:

Комментарии