Weekly #183 — 01.04.2024

- Ukraine Economic Outlook

- 2 апр. 2024 г.

- 6 мин. чтения

Розділи

СВІТ

УКРАЇНА

Міжнародні ринки

США

Ділова активність. Обсяги замовлень на товари довгострокового вжитку зросли у лютому на 1,4 (м-м), що на 20 б.п. вище за очікування. Проте варто врахувати, що січневі дані були погіршені з -6,2% (м-м) до -6,9 (м-м). Базовий показник, без врахування нестабільних замовлень оборонного й авіаційного сегментів, показав зростання на 0,5%, на 10 б.п. вище очікувань.

Продажі нового житла у лютому впали на 0,3% (м-м) до 662 тис., проти очікуваного зростання з 664 тис. до 675 тис. Проте обсяги продажів на вторинному ринку — зростають.

Очікування споживачів. Індекс довіри споживачів від Conference Board дещо знизився у лютому: на 10 б.п. до 104,7. Вони зазначили, що покращилась оцінка поточного стану, проте зростають побоювання щодо майбутнього. Конкурентне опитування від Мічиганського університету продемонструвало зворотний тренд. Їхній індекс очікувань зріс з 75,2 до 77,4, найвищого рівня з липня 2021-го. Частково завдячуючи зниженню очікуваної інфляції на 10 б.п. як на 12 місяців, так і на 5 років вперед — до 2,9% та 2,8% відповідно.

Інфляція. Ціновий індекс витрат на особисте споживання продемонстрував зростання на 2,5% (р-р), як і очікувалось. Попри зниження інфляційного тиску інвестори переглянули очікування щодо облікової ставки. Так, місяць тому шанс першого скорочення ставки 1 травня складав 25,1%, проти 4,3% наразі. Консенсус передбачає 3 скорочення по 25 б.п. на кінець року, проте наблизився до 2-х (33,2%, проти 30,3%).

Акції. За останній тиждень індекс широкого ринку S&P500 зріс на 0,2%, NASDAQ-100 (виключені фінансові компанії) — скоротився на 0,3%, Dow Jones (30 найбільших компаній) — зріс на 0,2%. Акції Google (Alphabet) зросли на 3,9% за останній тиждень, та скоротились на 0,8% (премаркет) у понеділок.

Облігації. Через кращі за очікування дані по обсягах промислового виробництва, інвестори переглянули очікування щодо кількості скорочень облікової ставки. В результаті, дохідність 10Y облігацій зросла до рекордного рівня з листопада 2023-го (ціна рухається у протилежному напряму) — 4,33%.

Crypto Recap

Ключові криптовалюти відкотилися від рекордних максимумів. При цьому відновилися притоки в криптопродукти — +$862 млн, після першого з кінця січня відтоку в $942 млн. Увага інвесторів прикута до активізації судових розглядів навколо криптобірж. Кілька головних юристів криптокомпаній висловилися про високі шанси прийняття спотового ETH-ETF, а CEO BlackRock заявив, що навіть якщо ETF визнають цінним папером — це не стане проблемою.

BTC знизився на 4,5%, Ethereum — на 6,0%. Кумулятивний приплив у спотові BTC-ETF досяг рекордної позначки в $12,6 млрд.

Активи Крейга Райта на 6 млн фунтів ($7,5 млн) були заморожені. Крейг відстоював у суді Британії, що він є засновником Біткоїна, Сатоші Накамото. Суд спростував заяви, після чого зафіксував відтік коштів з Британії до Сінгапуру, і на тлі побоювань, що Крейг хоче уникнути судових витрат і наслідків програшу — заморозив кошти.

SEC хоче накласти штраф у 2 млрд на Ripple Labs, емітента XRP. Головний юрист Ripple заявив, що SEC хоче залякати і покарати компанію, як і інших учасників галузі. Він додав, що відповідь SEC вони підготують у квітні, зазначивши, що SEC — раніше використовував неправдиві заяви.

Binance приєдналася до спільноти криптобірж для дотримання FATF Travel Rule. Global Travel Rule Alliance надають єдину платформу для обміну даними, яка перетворює конфіденційні дані на унікальні ідентифікатори. Приєднання не означає миттєвий запуск, в анонсі йдеться про створення та налаштування інфраструктури. Travel Rule передбачає розкриття даних клієнтів між фінансовими інституціями для транзакцій понад 1000 USD/EUR.

Спотовий ETF-ETH має бути схвалений

Головний юрист Grayscale, Крейг Салм, вважає, що SEC повинна схвалити спотові ETF на Ethereum. Заявив, що низька кількість зустрічей SEC із заявниками, якщо порівнювати з процесом схвалення ETF-BTC, не пов'язана з тим, що ETF не буде схвалений. У процесі схвалення ETF-BTC, SEC проговорила із заявниками деталі щодо виведення/введення коштів, організації інфраструктури. Єдина різниця - актив в основі продукту.

Головний юрист Coinbase, Пол Гревал, зазначає, що представники SEC (напр., директор з корпоративних фінансів) називають Ethereum - товаром. Голова SEC Гері Генслер до вступу на посаду перед Конгресом заявляв, що Ethereum - це не цінний папір. Це підтверджували CFTC і федеральні суди. Додає, що у SEC немає причин не схвалити спотові ETH-ETF.

Голова відділу глобальної політики Andreessen Horowitz (a16z), Брайан Кінтенц, наводить приклад, що SEC вже визнала ETH - товаром, коли дозволила торгівлю ETF на ф'ючерсні контракти в жовтні 2023-го, більш ніж за рік після зміни алгоритму на PoS.

CEO BlackRock заявив, що спотовий BTC-ETF можуть прийняти навіть після визнання його цінним папером

FTX

Сем Бенкман-Фрід засуджений до 25 років позбавлення волі. Звинувачення зазначало, що Сем вкрав у інвесторів $1,7 млрд, і завдав збитків на $8 млрд; що він не присягнувся відмовитися від планів запуску FTX (або аналога). При цьому Сем заявляв, що всі втрати будуть відшкодовані всупереч критиці. FTX розподілить перші компенсації за банкрутством до кінця 2024 року. Банкрутство FTX складається з двох паралельних процесів: реорганізації FTX для максимізації покриття збитків, і ліквідації дочірньої компанії FTX Digital.

Співзасновник NEAR заявив, що абстракція рахунків — наступний крок до прийняття блокчейна. Абстракція дасть змогу отримувати доступ до рахунків на блокчейні без сід-фрази (12,24 або 48 слів). Спрощення, за словами Іллі Полосухіна, може стати відсутнім фактором для масового прийняття. Так, уже зараз відновити доступ до рахунків на блокчейні NEAR можна через адресу електронної пошти. Полосухін додав, що в результаті роль централізованих бірж знизиться, - на користь децентралізованих застосунків; користувачі отримають багато послуг в одному: DEX, кредитування, NFT, тощо.

Затримані в Нігерії менеджери Binance подали позови за порушення їхніх прав. Два роздільних позови звинувачують Нігерію в обмеженні їхніх свобод, і в тому, що у них відібрали паспорти. Тигран Гамбарян крім негайного звільнення, вимагає видати безстрокову судову заборону на обмеження його свободи, пов'язане зі справою Binance, і вимагає публічних вибачень.

Telegram запустив монетизацію для власників каналів у криптовалюті TON. Канали понад 1000 підписників отримуватимуть 50% доходу від показу реклами в їхніх каналах. Функція поки що обмежена для каналів з України, Росії, Палестини, Ізраїлю та Німеччини.

Розробник криптоміксера Tornado Cash подав клопотання про припинення справи. Роман Шторм був звинувачений у сприянні відмиванню коштів на $1 млрд і обході санкцій. Клопотання передбачає, що Шторм не перебував у змові з хакерами з Північної Кореї та іншими групами, а опублікував код, який міг використовувати кожен. Захист заявляє, що Шторм не міг впливати на роботу Tornado Cash.

Сировинні

Газ

В понеділок, травневі ф'ючерси на голландському хабі TTF подешевшали до $325 / тис. куб. м. (-4,9% за тиждень). Водночас ціна на спотовому ринку залишилась на рівні $343 / тис. куб. м. (+0,4% за тиждень). Ціни на газ в Європі за ф’ючерсними контрактами демонструють незначний спад на тлі дострокового завершення опалювального сезону в регіоні завдяки сприятливим погодним умовам. Станом на 30 березня сховища були заповнені на рекордні 58,8% (~62 млрд м3) проти 57,7 млрд м3 роком раніше (+7,5% р-р).

Водночас на ринку все ще присутній фактор обмеженого постачання СПГ через ремонтні роботи на заводах в США та Норвегії, що підтримує спотові ціни на високому рівні. При цьому, ще одним фактором невизначеності виступає можливість завершення контракту на транзит російського газу через Україну, що за умови припинення постачання створить додатковий попит на СПГ та підсилить конкуренцію.

Відмітимо, що Газпром у 2024 році постачав через Україну близько 40 млн м3 газу на добу або близько 3,5% від сукупного попиту газу в ЄС. Однак, представники України зазначають, що готові до продовження транзиту на умовах, коли орендувати потужності ГТС будуть Європейські компанії, а не РФ.

Загалом, ринок впевнений, що Європа без проблем підготується до наступного опалювального сезону, що разом зі збільшенням зеленої генерації та введенням в експлуатацію нових потужностей зі скраплення газу сприятиме подальшому зменшенню цін до докризового рівня.

Нафта

В понеділок ціна червневих контрактів Brent зросла до $87,4 за бар. (+2,5% за тиждень). Ціни на спотовому ринку також зросли – $87 за бар. (+1,8% за тиждень). Ціни на нафту продовжили зростання на тлі очікувань скорочення постачання з країн ОПЕК+ та оптимістичних даних щодо динаміки виробництва у Китаї.

Так, країни ОПЕК+ зобов'язалися продовжити скорочення видобутку до кінця червня, що може призвести до скорочення постачання влітку в Північній півкулі. Поряд з цим, РФ також заявила про обмеження експорту в Q2 2024 задля рівномірного розподілу скорочення видобутку серед всіх країн-членів ОПЕК+.

При цьому ринок все більше побоюється продовження обмежень аж до кінця 2024 року, що з великою ймовірністю створить дефіцит на ринку на фоні розширення попиту в розвинених країнах після початку пом’якшення монетарної політики. При цьому, у Європі попит на нафту був стійкішим, ніж очікувалося, та за результатами лютого зріс на 100 тис. барелів на добу (б/д) порівняно з очікуваним скороченням на 200 тис. б/д.

Поряд з цим, в неділю було опубліковано березневі дані виробничого індексу PMI в Китаї, що перервав п'ятимісячне скорочення і піднявся до найвищого рівня за рік – 50,8 пункту (49,1 в лютому).

Залізна руда

Квітневі ф’ючерси на залізну руду CFR China 62% знову впали до 102$/тону (-6% за тиждень). На ринку металургії спостерігаємо 3,6% та 4,6% падіння цін на американську та китайську сталь ($863 та $505 за тону відповідно). Ціна турецьку арматуру зросла до $600/ тону (+1,7% за тиждень).

Ціни на залізну руду впали до найнижчого рівня за останні 10 місяців на тлі зниження попиту в Китаї та одночасного збільшення глобальної пропозиції. Зокрема Австралія наростила експорт в другій половині березня після сезонних ремонтних робіт на гірничих підприємствах. Поряд з цим, запаси в китайських портах зросли до максимального за рік рівня – 142 млн т, що додатково тисне на ціни.

Крім того, доменні печі китайських металургів простоюють через слабку рентабельність і невизначеність попиту на сталь через продовження кризи у сфері нерухомості на яку раніше припадало до 40% всього попиту. При цьому, за підсумками березня, спад продажів нових будинків у 100 найбільших рієлторських компаніях країни впали на 46% р-р.

Загалом, перспективи швидкого відновлення ринку залізної руди наразі залишаються невизначеними, коли попередження Китайської асоціації чавуну і сталі про затримку відновлення попиту ще більше погіршує перспективи. Індекс менеджерів із закупівель у сталеливарній промисловості у березні становив 44,2 пункта (46 в лютому), що є найнижчим показником з травня минулого року. Китай – найбільший імпортер залізної руди та виробник сталі у світі.

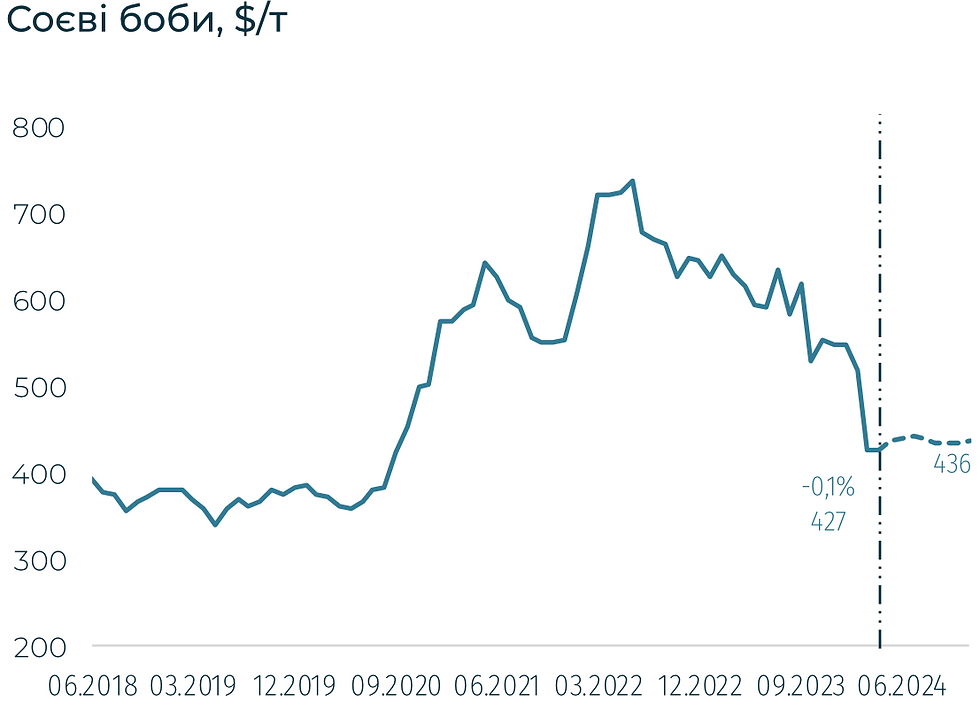

Агросировинні

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Україна: Курс

Доступ до повної версії WEEKLY можна отримати за посиланням.

Нові аналітичні звіти

Комментарии