Weekly #141 — 05.06.2023

- Ukraine Economic Outlook

- 6 июн. 2023 г.

- 8 мин. чтения

Обновлено: 26 окт. 2023 г.

Розділи

СВІТ

УКРАЇНА

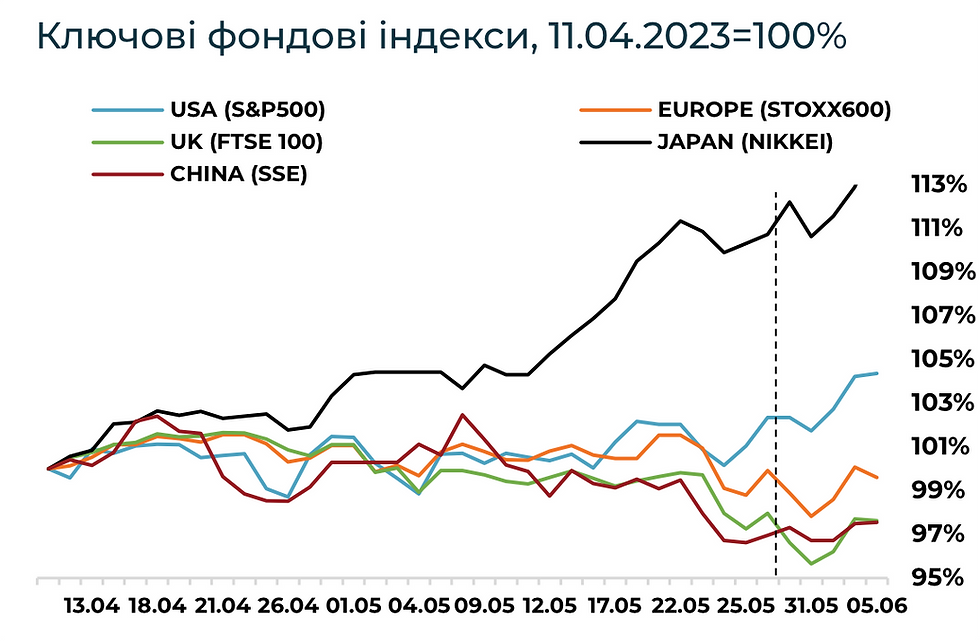

Міжнародні ринки

Основні фондові індекси закрились різнонаправлено. Японські акції дорожчали на збереженні стимулювальної монетарної політики та заяві від регулятора про готовність стабілізувати ослаблення єни до долара. Американські ринки зростали на уникненні дефолту після підписання угоди про скасування стелі держборгу до 2025. Європейські індекси відчували тиск на фоні заяв ЄЦБ про необхідність подальшого підвищення облікових ставок.

Ключові події: 13 червня США опублікує дані по інфляції, 14 червня ФРС обговорить рішення щодо облікової ставки.

США

Держборг. Республіканці та демократи досягли консенсусу щодо умов скасування стелі держборгу на 2025. Сенат прийняв закон у четвер, з п’ятниці після підпису Байдену закон увійшов у силу, на декілька днів раніше дня X. Міністр фінансів США очікував, що гроші в уряду закінчаться 5 червня, JP Morgan — озвучували, що дата X — 7 червня. Скасування стелі до 2025 мало обмежений вплив на ринок акцій. Новина була «в ціні» акцій через впевненість інвесторів у тому, що республіканці не дозволять США оголосити дефолт.

Ділова активність. Ринок праці знову перевершив консенсус. За даними JOLTS у квітні кількість вакансій на ринку склала 10,1 млн, на 0,3 млн вище за очікування, та за рівень березня. Кількість нових робочих місць у травні склала 339 тис., проти очікувань у 180 тис. Вірогідність зростання облікової ставки ФРС на червневому засіданні на ринку ф’ючерсів зросла до 71%, проти 23% місяць тому. Однак рівень безробіття склав 3,7% на 0,3% вище за консенсус, — позитивний сигнал щодо сповільнення ринку праці.

Індекс ділової активності PMI від ISM для виробничого сектору сьомий місяць поспіль знаходиться у негативній зоні. У травні він склав 46,9, на 0,1 нижче за консенсус. Індекс оптових цін виявився значно нижче консенсусу — 44,2, проти 52, що є позитивним сигналом до охолодження інфляції.

Акції. Фондові ринки зростали рівномірно. Ключова причина — скасування стелі держборгу до 2025. Індекс широкого ринку S&P500 зріс на 1,3%, NASDAQ-100 (виключені фінансові компанії) — на 0,7%, а Dow Jones (30 найбільших компаній) — виріс на 1,5%. Серед лідерів зростання: основні матеріали (+3,4%), та споживчі циклічні товари (+3,3%). Єдиний негативний результат продемонструвала група споживчих захисних компаній — -0,3%. Фінансові компанії подорожчали на 1,8%.

Облігації. Зниження індексу цін у виробничому секторі позитивно вплинуло на очікування інвесторів. Дохідність 10Y державних облігацій США знизилась на 7 б.п. за тиждень до 3,67%. Угода по держборгу вплинула на зниження дохідності 1М облігацій з 6% до 5,3%.

Європа

Інфляція. Споживча інфляція скоротилась у травні до 6,1% (р-р), з 7% у квітні, що на 0,2% нижче за очікування. Базовий індекс, який виключає волатильні енергоносії та харчі також знизився на 0,3% до 5,3% (р-р), що на 0,2% нижче за консенсус. Однак, президент ЄЦБ Крістін Лагард відзначила, що інфляція все ще висока, і залишатиметься такою довго. Більшість представників ЄЦБ, як зазначено у протоколах травневих засідань виступають за продовження підвищення облікових ставок.

Ділова активність. Економічні настрої за даними Європейської комісії у травні впали на 2,5 до 96,5, — найнижчого рівня з листопада 2022. Погіршилися настрої серед виробників, постачальників послуг, роздрібної торгівлі та будівельників. Однак домогосподарства стали більш позитивно оцінювати своє фінансове становище.

Великобританія. Індекс очікувань бізнесу зріс до довгострокового середнього у 28% у травні. Індекс зростав три місяці поспіль. За даними ЦБ Англії британські бізнеси планують підвищити ціни на продукцію та зарплати у 2023. Вони планують підняти ціни на 5,1% проти 5,9% у квітневому опитуванні; зарплати — на 5,2% (5,4%).

Японія

За тиждень єна зміцнилась з 140 JPY/USD до 139,75 JPY/USD. Валюта знаходиться близько 6 місячного мінімуму стосовно долару на фоні дисбалансу монетарної політики. ЦБ Японії продовжує підтримувати стимулювальну політику. Однак уряд Японії зазначив, що планує реагувати на подальше послаблення валюти, і за необхідності «вживати необхідні заходи». Найімовірніше, мова йде про перегляд монетарної політики на нейтральну.

Crypto Recap

Криптовалютний ринок штормить через позов SEC до Binance та CEO біржі Чанпена Чжао. Регулятор звинувачує їх у порушенні правил США щодо цінних паперів. В результаті токен біржі BNB впав на 10%. BTC знизився на 8,4%.

Binance

SEC висунула 13 звинувачень, серед яких вона назвала BNB, BUSD, SOL, ADA, MATIC, FIL, ATOM, SAND, MANA, ALGO, AXS й COTI — цінними паперами, діяльність незареєстрованих бірж, та порушення правил контролю на біржі Binance.US. До позову ширились чутки, що Binance шукає нового CEO на заміну Чанпену Чжао для урегулювання конфлікту з SEC. Кандидат — 52 річний Річард Тенг, який з травня очолює операції Binance поза США.

У травні платіжний партнер Binance в Австралії розірвав контракт, що унеможливило поповнення рахунків. Торгові пари AUD були припинені. З 26 червня Binance припиняє торги токенами, які орієнтовані на приватність (унеможливлюють відстежування транзакцій) у Франції, Італії, Іспанії та Польщі. Мова йде про: Decred (DCR), Dash (DASH), Zcash (ZEC), Horizen (ZEN), PIVX (PIVX), Navcoin (NAV), Secret (SCRT), Verge (XVG), Firo (FIRO), BEAM (BEAM), Monero (XMR) і MobileCoin (MOB).

Binance планує дозволити інституціональним клієнтам зберігати заставу для маржинальної торгівлі в банках. Біржа веде перемовини зі швейцарським FlowBank і банком Ліхтенштейна Bank Frick. Binance оптимізує операції та планує звільнити неефективних співробітників: 20% від загальної кількості працівників ~8000.

Канада розслідує операції Binance, вимагаючи документи та звітність від компанії. Однак, біржа призупинила операції у регіоні у середині травня.

Шахрайство

Ілона Маска звинуватили в інсайдерській торгівлі токеном Doge. Ілон продав токенів на $124 млн після того, як змінив логотип Twitter на зображення токена.

У травні втрати інвесторів у exit scams, проектах, які кидали розробники після збирання грошей, склали $45 млн. За аналогічний період хакери 10 разів зламували DeFi протоколи на $19,7 млн, більш ніж у два рази менше. Збитки знизилися на 80% порівняно з квітнем.

Стейблкоїни

First Digital Group запустить перший стейблкоїн FDUSD у мережах Ethereum та BEP20 у Гонконгу. Компанія заявляє, що стейблкоїн буде забезпечений готівкою та іншими надійними активами. FDUSD буде запущено після підготовки регуляторного поля. 1 травня Грошово-кредитне управління Гонконгу заявило, що почне регулювання криптовалюти зі стейблкоїнів. FDUSD поки не буде доступним для роздрібних користувачів. Гонконг випустив закон, який забороняє їм використовувати криптовалютні стейблкоїни.

Найбільший банк Японії MUFG анонсував запуск стейблкоїнів на блокчейнах Ethereum, Avalanche, Cosmos та Polygon. Це можливо завдяки рішенню Progmat Coin, яке дозволяє трастовим банкам випускати стейблкоїни. 3 червня набуло чинності нове японське законодавство, яке дозволяє трастовим банкам випускати монети. Дедлайн запуску стейблкоїну MFUG поки не визначено.

Капіталізація USDT встановила рекорд — $85,6 млрд У 2023 році вона зросла на 25,6%, або на $17 млрд. За цей період частка USDT на ринку стейблкоїнів досягла дворічного максимуму в 64,5%.

Регуляція

Республіканці запропонували законопроєкт, який визначає зону відповідальності крипторегуляторів. Ключовий аспект — чіткий поділ обов'язків між Комісією з цінних паперів та бірж (SEC) та Комісією з торгівлі товарними ф'ючерсами (CFTC). CFTC регулюватиме криптоактиви-товари на спотовому ринку. SEC регулюватиме криптоактиви-цінні папери.

В ЄС розроблений законопроєкт, який передбачає визначати усі криптовалюти, як цінні папери, що тягне за собою ускладнення процедур ідентифікації клієнта та реєстрації токенів.

Сировинні

Газ

У понеділок липневі ф'ючерси на голландському хабі TTF зросли до $335 / тис. куб. м. (+10% за тиждень). Ціна на спотовому ринку також зросла до $325/тис. куб. м. (+6,3% за тиждень). Зростання цін відбулося через аварію на норвезькому ЗПГ-заводі Hammerfest, а також через скорочення пропозиції після початку сезонних ремонтних робіт газотранспортної інфраструктури.

Так, 31 травня через витік газу було зупинено роботу ЗПГ-заводу Hammerfest на півночі Норвегії. Потужність заводу становить близько 5% експорту норвезького газу або ~6,5 млрд м3 на рік. Відновлення роботи підприємства очікується 7 червня.

Поряд з цим, додатковий тиск на ціни було сформовано через перерви в постачанні після початку сезону технічного обслуговування газової інфраструктури. Зокрема, французький ЗПГ-термінал у Монтуар-де-Бретані буде закрито до 10 червня на технічне обслуговування. До середини червня кілька великих норвезьких газових родовищ також буде закрито на ремонтні роботи. Постачання газопроводом «Турецький потік», який транспортує газ із РФ через Чорне море до Туреччини, також призупинено до 12 червня через планові ремонтні роботи (~2,6 млрд м3/міс).

Також відмітимо, що на ринку посилились побоювання щодо подальшого зростання цін через зростання попиту на ринку зрідженого природного газу (ЗПГ) та потенційного збільшення попиту в Азії. Водночас уже відчувається зростання конкуренції за постачання ЗПГ з азійськими покупцями через ціновий розрив в $20-25.

Станом на 3 червня, ПСГ Європи заповнені на 69,8% (~72,6 млрд м3), або +2 млрд м3 за тиждень.

Нафта

У понеділок ціна серпневих контрактів Brent зросла до $77,9 за бар. (+1,5% за тиждень). Ціни на спотовому ринку зменшились до $76,2 за бар. (-1,1% за тиждень). Ціни активно зростають після рішення ОПЕК+ про скорочення видобутку на 1,4 млн б/д протягом 2024 року (б/д - барелів в день). Поряд з цим, Саудівська Аравія оголосила про чергове добровільне скорочення власного видобутку на 1 млн б/д (-10% м-м), до 9 млн б/д, починаючи з липня цього року. Очікується, що це дозволить зберегти ціни в межах $75 за бар. до початку наступного року. Також на зустрічі, активно обговорювалось питання добровільного скорочення видобутку африканськими країнами, проте консенсусу так і не було досягнуто.

Загалом більшість скорочень на наступний рік приведе цільові показники видобутку для РФ, Нігерії та Анголи у відповідність до поточного рівня виробничих потужностей, коли ОАЕ, навпаки, домоглися збільшення квоти на наступний рік.

Зазначається, що РФ не стала брати на себе зобов'язань щодо додаткових скорочень, окрім поточних 500 тис. б/д, проте за результатами квітня-березня фіксувались менші обсяги скорочення видобутку через розширення каналів сірого експорту, що створювало додатковий тиск на ціни в окремих регіонах.

Стійке падіння цін на нафту з другого кварталу поточного року відбувається на тлі перегляду попередніх позитивних очікувань швидкого відновлення економіки Китаю після зняття усіх карантинних обмежень, проте низка останніх слабких економічних показників із КНР вказує на нерівномірне відновлення найбільшого у світі імпортера нафти, що, своєю чергою обмежуватиме попит до кінця цього року. Поряд з цим, країни ЄС та США, також стикаються з уповільненням виробничої активності, що, як очікується, негативно позначиться на цьогорічному економічному зростанні світової економіки та попиті на нафту.

Залізна руда

Липневі ф’ючерси на залізну руду CFR China 62% відновились до 106,3 $/тону (+5,7% за тиждень). На ринку металургії спостерігаємо 1,5% та 1,1% зростання цін на китайську та американську сталь ($562 та $945 за тону відповідно). Ціна на турецьку арматуру зросла до $600/ тону (+1,1% за тиждень).

Ціни на залізну руду різко зросли на тлі відновлення оптимізму серед інвесторів щодо повернення стимулювальної політики Пекіна, спрямованої на пожвавлення економіки, після публікації травневого індексу менеджерів із закупівель (PMI) в обробній промисловості, який показав п'ятимісячний мінімум у 48,8.

Водночас глобальний індекс PMI від Caixin/S&P за травень зріс до 50,9 з 49,5 у квітні (+2,8% м-м), перевершивши очікування. Відповідний позитивний тренд свідчить про глобальне пожвавлення промислового сектору, а не скорочення, що ще більше «підігріло настрої» інвесторів.

Додатковим фактором росту стали новини про перебої у відвантаженнях компанією Transnet (група вантажної логістики в Південній Африці), що оголосила про зупинку роботи на своїй основній залізничній лінії через крадіжку електротехнічного обладнання. Водночас тимчасова зупинка постачання руди матиме лише короткостроковий ефект.

Агросировинні

Україна: Курс

Офіційний курс гривні залишається фіксованим на рівні 36,57 UAH/USD. Готівковий курс за минулий тиждень укріпився з 37,40-37,49 до рівня 37,15-37,25 UAH/USD (купівля/продаж).

Курс конвертації по картках (продаж) залишається на рівні 37,40-37,50 UAH/USD. Окрім державного Ощадбанку, який утримує курс на рівні 37,12 UAH/USD.

Готівковий ринок

Нагадаємо, державні банки з вересня, де-факто, формують «якірний» курс готівкового ринку. Станом на 5 червня встановлений наступний курс продажу готівкової валюти: ПриватБанк – 37,23 (-17 к. за тиждень), Ощадбанк – 37,60 UAH/USD (-25 к.), Укрексімбанк – 37,40 UAH/USD (-20 к.), Укргазбанк – 37,45 UAH/USD (+0 к.).

Так, банки зберігають чистий продаж готівкової валюти населенню, підтримуючи ринковий курс на поточному рівні. З початку року чистий продаж готівкової валюти склав $1,1 млрд, зокрема у травні було реалізовано $0,25 млрд.

За умов збереження фіксованого обмінного курсу котирування готівкового ринку будуть синхронізовані з картковим курсом (та безготівковою конвертацією) у коридорі 36,6-38,2 UAH/USD.

Безготівковий сегмент (міжбанк)

22-26 травня чистий продаж валюти Національним банком показав незначне зростання до $457 млн (проти $432 млн та $380 млн у попередні два тижні відповідно). Всього з початку травня інтервенції склали -$1,6 млрд (що значно нижче ніж -$2,8 млрд в середньому у січні-лютому). Так, четвертий місяць поспіль спостерігається стійка тенденція відновлення здатності валютного ринку до самостійного балансування. З високою ймовірністю, вже у червні-липні Національний банк здійснить певні кроки в напрямку валютної лібералізації для корпоративного сектору.

Євро

Євро показало незначне зростання відносно долара, відновившись до 1,0711 EUR/USD (+0,06% в порівнянні з 1,0705 на 29.05). На внутрішньому готівковому ринку гривня продовжила зміцнення проти євро з 40,40-40,55 до 40,08-40,25 UAH/EUR (купівля/продаж).

Нагадаємо, середньостроковий прогноз ING Think пари долар/євро, що детально був розглянутий у випуску від 15.05, передбачає зміцнення євро з 1,10 в Q2 2023 до 1,15 в Q3 2023 та 1,20 в Q4 2023. Разом з тим, очікується, що євро може знизитися до 1,15 наприкінці 2024 року, коли ЄЦБ почне пом'якшувати монетарну політику.

Україна: Ринок праці

Україна: Енергетика

Україна: Нерухомість

Комментарии